代工廠雪祺電氣,毛利率僅同行一半,勞務派遣超紅線_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)05-23 21:59

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

説起雪祺電氣,大多數消費者可能並不熟知,殊不知,美的、小米等知名公司的電冰箱,正是由雪祺電氣代工生產。如今,雪祺電氣也要衝刺A股IPO了。

5月8日,合肥雪祺電氣股份有限公司(簡稱“雪祺電氣”)及中介機構更新並提交第一輪審核問詢函的回覆文件。

據悉,雪祺電氣本次IPO擬登陸深交所主板,由中信證券承銷保薦,擬公開發行股票的總量不超過3419萬股,公開發行股份數量不低於本次發行後已發行股份總數的25%。

雪祺電氣作為業務100%為代工的企業,盈利能力並不強,毛利率明顯低於擁有自有品牌的冰箱企業。

此外,公司資產負債率高於同行,應收賬款較高,使得公司的“造血”能力也逐步減弱。

值得一提的是,雪祺電氣在2020年並未給全部員工繳納社保和公積金,存在着被行政處罰的風險,接下來能否成功衝刺A股IPO,還需進一步觀察。

1、100%貼牌代工,大客户集中招股書顯示,雪祺電氣主要從事冰箱和商用展示櫃的研發、生產與銷售業務,為國內外品牌商提供容積400L以上的大冰箱和商用展示櫃等產品,產品品類包括對開門、對開三門、十字四門、法式三門、法式四門。

2020年-2022年(以下簡稱“報告期”),雪祺電氣的營業收入分別為16.14億元、20.72億元和19.27億元,同比增長率分別為-0.79%、28.41%和-6.98%;同期歸屬母公司股東的淨利潤分別為417.15萬元、8180.20萬元和1億元,同比增長率分別為-92.92%、1860.99%和22.66%。

報告期內,雪祺電氣營收和淨利波動較大,2020年公司歸母淨利潤僅有417.15萬元。

值得注意的是,雪祺電氣的收入100%依靠ODM(Original Entrusted Manufacture)模式(即代工模式)支撐,並未打造自主品牌,本質上就是一家代工廠。

一般來説,自主品牌產品毛利率相對較高,而在ODM模式下,代工公司缺乏產品議價權,難以通過提高產品銷售價格來提升盈利能力。

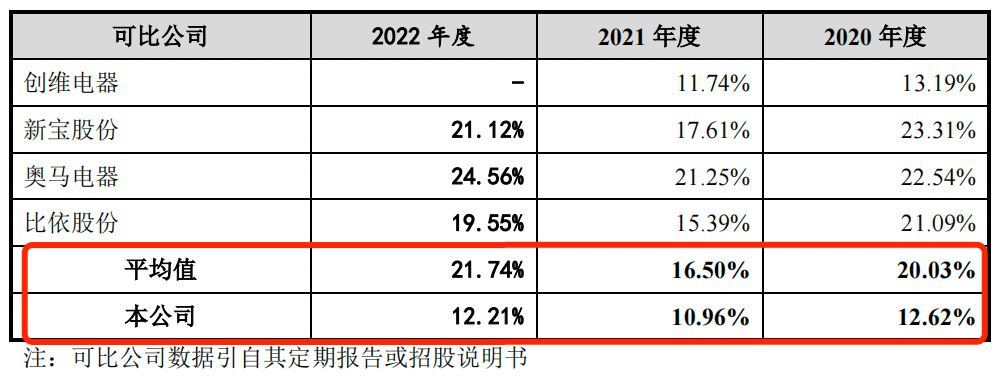

報告期內,雪祺電氣的毛利率僅為12.62%、10.96%和12.21%,而同期可比公司的毛利率平均值分別為20.03%、16.50%和21.74%,雪祺電氣毛利率僅有同行可比公司的一半左右。

(圖 / 雪祺電氣招股書)

對比其單一的收入模式,雪祺電氣招股書中所選取的同行公司的銷售模式相對來説更為豐富。

例如創維電器,公司形成了自主品牌與ODM協同發展的業務模式,不僅給其他品牌代工,而且擁有“創維”品牌,從事冰箱、洗衣機、平板電腦等產品的銷售。

奧馬電器是國內最大的冰箱ODM生產商之一,同時,奧馬電器自有品牌“奧馬牌”冰箱,在各個電商平台的銷量也較為可觀。

雪祺電氣目前並沒有自己的冰箱品牌,因此公司的銷售完全依賴於下游客户。一旦客户有所變化,訂單需求量減少,公司的銷售量也會隨之下滑。

此外,OMD模式也讓渡了自身的利潤,“薄利多銷”模式能否長久還是個未知數。

除了盈利能力不強外,雪祺電氣還存在着客户過於集中的問題。

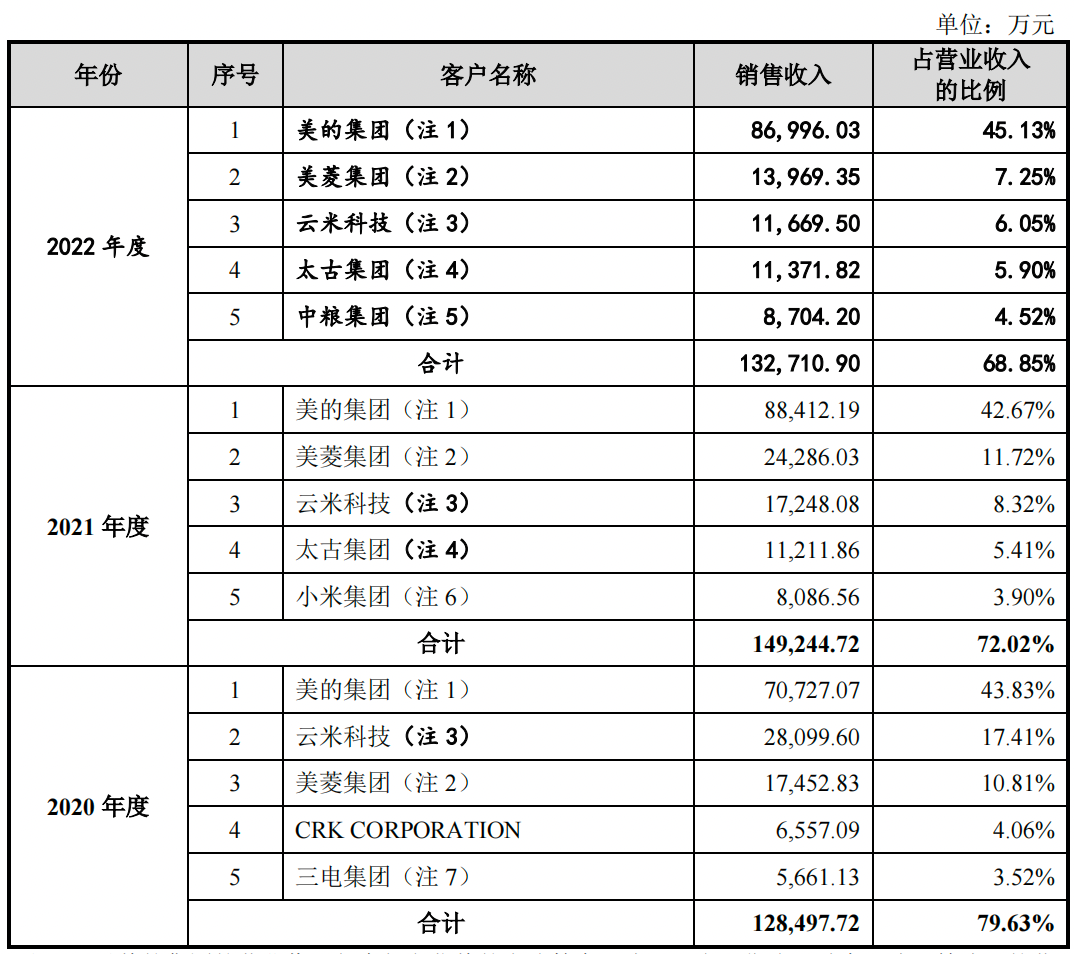

招股書顯示,雪祺電氣的主要客户包括美的集團、小米集團、美菱集團和太古集團等。

報告期內,雪祺電氣向前五名客户的銷售金額分別為12.85億元、14.92億元和12.27億元,佔當期營業收入的比例高達79.63%、72.02%和68.85%。

(圖 / 雪祺電氣招股書)

其中,雪祺電氣對於美的集團的依賴性最強,報告期內,公司向美的集團的銷售比例分別為43.83%、42.67%和45.13%。

針對公司大客户較為集中的情況,雪祺電氣在招股書中坦言,如果未來公司與主要客户的合作出現不利變化,主要客户的產品拓展計劃不及預期,主要客户所在行業競爭加劇、宏觀經濟波動和產品更新換代等原因引起市場份額下降,將導致相關客户減少對公司產品的採購,公司的銷售收入和盈利能力將受到不利影響。

雪祺電氣今後是否有計劃推出自有品牌,擺脱大客户集中所帶來的侷限,還需進一步觀察。

2、應收賬款佔收入超四成,資金壓力大不僅盈利能力弱,過度依賴大客户,雪祺電氣還面臨着較大資金壓力。

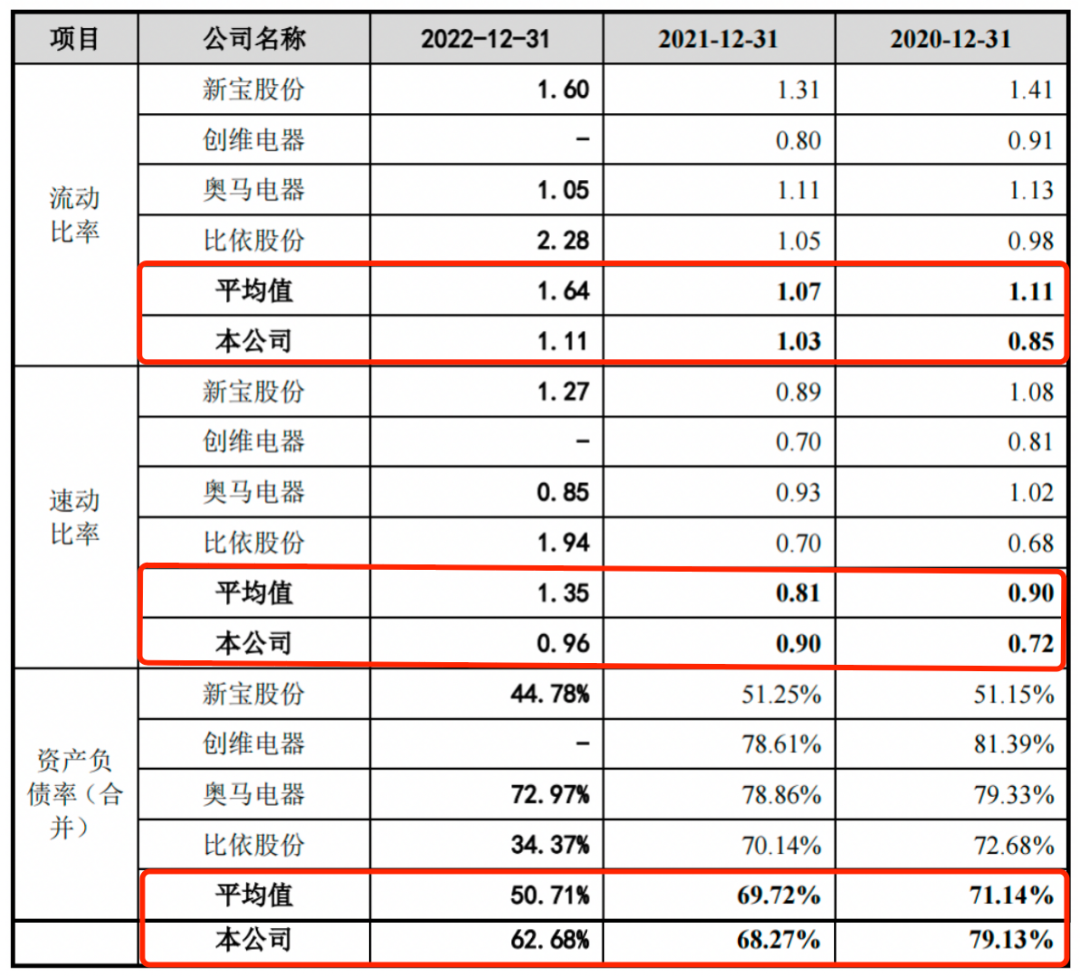

招股書顯示,報告期公司的資產負債率(合併)分別為79.13%、68.27%和62.68%,資產負債率雖然有所下滑,但是仍然處在較高水平。

雪祺電氣同行公司的資產負債率均值分別為71.14%、69.72%和50.71%,雖然2021年同行公司的資產負債率平均值略高於雪祺電氣,但是2020年和2022年雪祺電氣的資產負債率都遠高於同行。

那麼雪祺電氣的償債能力如何呢?

報告期內,雪祺電氣的流動比率(流動資產對流動負債的比率)分別為0.85、1.03和1.11,同行公司的流動比率均值分別為1.11、1.07和1.64。

雪祺電氣的速動比率(流動資產減去存貨和預付費用後的餘額對流動負債的比率)分別為0.72、0.9和0.96,同行公司的速動比率平均值分別為0.9、0.81和1.35。

總體而言,雪祺電氣的流動比率和速動比率均低於同行。

(圖 / 雪祺電氣招股書)

值得注意的是,由於雪祺電氣的大量資金沉澱於下游客户,還出現應收賬款居高不下的問題。

招股書顯示,報告期內,公司應收賬款、應收款項融資和應收票據賬面價值總計分別為5.62億元、6.87億元和8.20億元,佔營業收入的比例分別為34.80%、33.15%和42.57%。

這種情況説明,公司當期的經營收入將近半數都沒收到現金。

事實上,雪祺電氣作為一家ODM模式銷售的公司,需要按照客户的要求生產相應款式的商品,因此前期投資金額巨大。如果客户回款週期較長,公司會有大量資金積壓在客户手中,進而導致公司資金壓力較大。一旦資金實力不足,則有可能導致企業被拖進資金匱乏的境地。

較高的應收賬款也導致公司“造血”能力低下。

報告期內,雪祺電氣的經營活動產生的現金流量淨額分別為7972.26萬元、6942.46萬元和2094.19萬元,公司“造血”能力在逐步大幅減弱。

雪祺電氣也在招股書中表示,若未來客户資信情況或與公司合作關係發生惡化,將可能導致應收賬款、應收款項融資或應收票據不能按期收回甚至無法收回的情況,進而會對公司盈利能力和資金運營狀況造成重大不利影響。

3、勞務派遣超10%紅線,社保公積金應繳未繳****作為一家擬上市公司,應該有嚴格的內部管理制度,然而雪祺電氣的表現並不是讓人十分滿意。

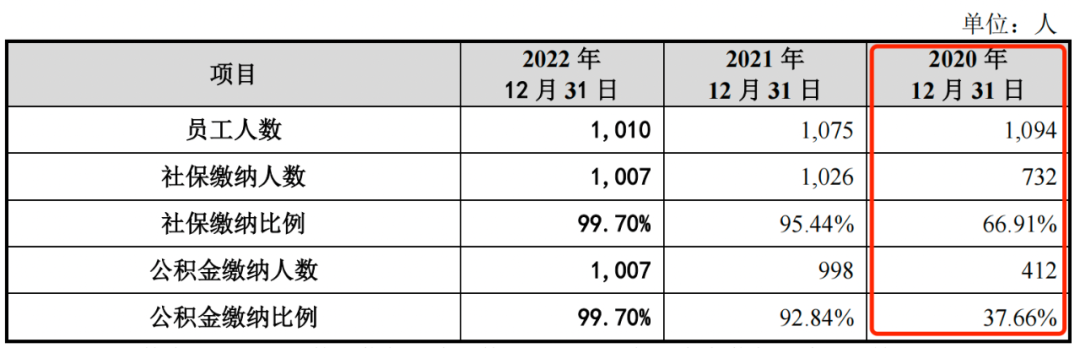

報告期內,雪祺電氣存在着社會保險和住房公積金應繳未繳的情況。

2020年,雪祺電氣共有員工1094人,其中繳納社保的人數為732人,佔比66.91%;繳納公積金的人數為412人,佔比僅37.66%。

此外,雪祺電氣在2021年和2022年也有少部分員工未繳納社保和公積金。

(圖 / 雪祺電氣招股書)

對此,雪祺電氣在招股書中解釋道,公司存在員工未繳納社保和公積金的情況,主要原因為未繳納員工包括退休返聘人員;部分新入職員工;部分員工的社保、公積金其他單位繳納尚未轉入;部分農村户籍員工、外籍員工等,自願放棄公司為其繳納社保、住房公積金。

《中華人民共和國勞動法》第七十二條規定:社會保險基金按照保險類型確定資金來源,逐步實行社會統籌。用人單位和勞動者必須依法參加社會保險,繳納社會保險費。

因此不論勞動者的主觀意願如何,用人單位都必須為勞動者繳納五險,因此雪祺電氣未給全部員工繳納社保和公積金的行為明顯是違法的。

《中華人民共和國勞動法》第一百條規定,用人單位無故不繳納社會保險費的,由勞動行政部門責令其限期繳納;逾期不繳的,可以加收滯納金。

2020年-2022年,雪祺的社會保險及住房公積金應補繳合計金額分別是131.75萬元、91.47萬元和5.66萬元。

顯而易見,雪祺電氣在給員工繳納五險一金方面存在着諸多的漏洞,因此,一旦相關部門要求公司進行補繳,雪祺電氣不僅要補繳社保以及公積金,還有支付滯納金的風險。

2020年,雪祺電氣還存在着勞務派遣違規的情況。

招股書顯示,2020年,公司勞務派遣用工人數高達341人,佔當期員工總數的比例高達31.17%。勞務派遣員工的主要崗位為生產線的臨時性、輔助性或者替代性的一線生產崗位。

根據《勞務派遣暫行規定》第四條規定:用工單位應當嚴格控制勞務派遣用工數量,使用的被派遣勞動者數量不得超過其用工總量的10%。雪祺電氣勞務派遣的比例明顯超過了10%的“紅線”,不符合《勞務派遣暫行規定》的相關規定,存在着因違反勞動用工相關規定被行政處罰的可能性。

總之,在高負債、低利潤、強資金壓力的困局下,雪祺電氣今後的發展將會如何?「界面新聞·子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。