618前夜,電商物流「湧向」B2B戰場_風聞

产业家-产业互联网第一媒体05-23 18:04

隨着終端交易場景的增長紅利消失殆盡,電商平台需要在產業側尋找到新的企業支點,這裏的背景布不再是熟悉的電商戰場,而是紅海重重的B2B場域。

作者|鬥鬥

編輯|皮爺

出品|產業家

電商平台開始在B端尋找新的交易環節。

隨着人口紅利逐漸消失,電商平台在C端增長受阻,阿里的1688、京東的企業購、拼多多的多多批發……從2015年開始,B2B電商就像“風口上的豬”,創業企業數量多、交易金額巨大、營收增長快,使其成為行業熱點。

但疫情之下的供應鏈危機使得各個電商平台意識到,物流之於B端業務的重要性。一組可以追溯的事實是,2022年1688曾受疫情影響,部分區域停止攬收與派送;京東物流曾出現癱瘓,多多批發的物流也曾停運。

事實上,TOC的電商平台轉向TOB並不是一件易事,國內B2B物流體系並不完善,與歐美國家“物流商務件驅動—製造業驅動—航空與國際件驅動—電商驅動”的發展歷程完全相反。這種由TOC電商引導的物流體系,件小、速度快。庫存週轉率高,搭建較為順暢,但B2B物流並未如此。

商品體量大、供應鏈金融要求高、庫存要求高,沒有好的物流為其鋪路,很難滲透。不過國內這種反向物流發展脈絡,也帶來了一些新的思路,比如電商平台的發展也加速了物流產業的數字化進程。

如今,**數字物流已經成為電商平台決勝B端的關鍵。**另外,目前全球貿易競爭激烈,數字物流也是中國彎道超車的關鍵。

一 、增長受阻,電商切入供給側

電商增長受阻,供應商開始“解綁”618。

“618對訂單的拉動效果已經不明顯了,已經開始看十一國慶的需求。” 這並不意味着沒有訂單,而是靠C端拉動的增長已經不明顯了。

公開數據顯示,2019年我國B2C電商市場規模達到10.6萬億元,同比增長21%。預計2023年市場規模將達到14.2萬億元,市場規模不斷擴大。然而互聯網企業怕的不是缺少市場,而是看不到更高的增長。

根據中國商業聯合會、中華全國商業信息中心發佈《2021年度中國零售百強分析》,電商零售百強電商企業銷售規模增速出現明顯下滑,從2020年的30.1%增速,下滑至19.3%,較上年放緩10.8%。

這種變化,身處此賽道的頭部玩家們瞭然於心。

3月30日,京東宣佈擬分拆旗下京東產發、京東工業於香港聯交所主板獨立上市。前者是京東集團在產業基礎設施領域的重要抓手,後者致力於工業供應鏈技術產品及解決方案。都是佈局B2B物流的關鍵。

兩者分拆上市,也意味 着其無論在工業供應鏈還是物流基礎設施上,都將加大投入。

阿里的側重點則是將更多的精力放在出海業務上,但最近一些消息顯示,菜鳥自營倉配開啓全面招商、達摩院自動駕駛併入菜鳥網絡、菜鳥將獨立IPO消息。

眾所周知,阿里物流體系是依賴於數據建立強大的分發網絡,不同於京東物流重資產的倉儲物流模式。前者在倉儲上、後者在基礎設施上都有諸多短板。此次菜鳥倉配開始招商,也是加大倉儲佈局的象徵。

且達摩院的自動駕駛技術與菜鳥合作,更利於AI落地,“小蠻驢”等物流機器人,或將在物流園區中發貨更大的價值。

除了阿里和京東,拼多多也動作頻繁,例如最近拼多多海外版TEMU登陸歐洲,開啓瘋狂擴張,但國外與相比,TOC物流體系無法與國內相比,快遞費用較高。自建物流或將是其下一步。

可以發現,電商物流如何在TOB物流。打造增長,拉動主營業務的增長。成為這些電商平台今年新的任務。

其實,物流早已不是電商平台的增值業務,電商平台的話語權,從流量、體量、價格慢慢向物流能力過度。疫情的這幾年隨着物流的重要性增強,這種定位被加深。加之消費者觀念的改變。競爭方式已經從原本的價格到物流,再從物流到全鏈掌控權。

TOC電商平台,其買賣環節處於產業最下游,尋找產業中上游電商場景,成為第二增長曲線,這需要電商從原本面對消費者的快遞,跨越到到產業中上游的物流。

二 、撮合供給交易,困於物流

每一個行業從源頭走到終端,涉及的東西很複雜,B2B物流亦是如此。

1980年左右,FedEx、UPS等企業先後佈局航空隔夜快遞市場和國際市場,FedEx日均件量由1978年3萬單提升至1989年106萬單左右,1999年進一步提升至326萬單,其國際線收入佔比由1986年4.5%提升至1991年34.2%。

1978~1989年間航空及國際件驅動FedEx CAGR達38%。2020年以來我國快遞龍頭加速佈局海外,中期國際件有望成為快遞件量的重要增長極。

覆盤美國快遞業價格戰,1994年航空快遞市場FedEx、UPS航空快遞市場市佔率合計超過60%,寡頭格局成為快遞市場有序競爭的重要基礎。

然而,國內零擔市場的分散主要由於其產品特性決定,從業行業門檻較低,尤其對於區域及專線型企業而言。眾多個體物流商或車主可以憑藉綁定 1-2 個地方企業獲得一定的合同訂單經營特定線路。

零擔貨運主要連接服務 B 端客户,相較於快遞對於服務質量(時效性、貨損率等)的要求較低,中小型物流商能夠在低價市場生存。

這種業態導致電商平台在B2B領域,很難實現規模化。 例如京東和順豐,早期都面臨此類問題。

為此,電商平台和專有快遞企業為了加速規模化進程,第一步便是收購,例如京東收購了專注傢俱、家電物流的德邦物流;順豐收購了嘉裏物流。

除了因市場環境導致的市場分散等問題,還有來自跨界者的危機。

京東、阿里、拼多多都是起家與C端市場,跨進B端,首先要面對的便是B2B物流賽道的各個玩家。

當下,在B2B物流領域參與者眾多。首先是製造企業業務衍生出來分公司,例如上汽集團的全資子公司安吉物流、富士康科技集團唯一授權的供應鏈管理企業準時達、海爾旗下物流平 台日日順物流,一般來説製造企業都會有穩定、長期的物流合作企業,電商平台較難滲透。

其次是滿幫集團、安能物流、G7匯通天下這類專有物流廠商。再有就像順豐、申通、韻達等偏面向C端的物流企業。

對於電商平台而言,**這類企業有豐富的行業經驗,其客户難以撬動。**除非可以幫助企業節省更多的物流成本。

互聯網大廠的優勢在於“全家福”式的產品矩陣和服務。就拿京東物流來講,其基於自身的物流業務,分別在產業上游的計劃採購、製造生產、物流倉儲、銷售售後各個交易環節佈局,打通了信息流、商流、資金流,打造了一個一體化式的供應鏈。

這種能力為其吸引了大量客户,京東物流財報顯示,2023Q1京東物流總收入達367.3億元,同比增長34.3%。

在比如阿里的菜鳥網絡,其底層邏輯則是在一些關鍵節點建倉、整合改造閒置倉儲資源,作為前置倉,以提高物流配送效率。以數字化技術優化物流分發體系,構建網絡協同優勢。

總體而言,目前電商平台擴展B2B版圖的方式主要是通過收購、併購的方式擴大業務規模,以及以數字化賦能。

但也有一些必須要承認的事情是,電商平台在B2B物流賽道,仍是艱難。

三 、電商驅動物流or物流驅動電商

在美國,物流發展經歷大致可分為**“商務件驅動—製造業驅動—航空與國際件驅動—電商驅動”**幾個階段。可以發現這與國內電商驅動快遞的路徑完全不同。

國內的這種“反向操作”面臨的是,更底層的中國“特色”, 這些特色讓這條路愈發難走,中美物流差異對比,讓這些藏於表象下的底層原因浮出水面。

在物流領域涉及很多鏈條和環節,冷鏈能力是衡量物流整體效率的關鍵。

據statista數據測算,2021年美國冷鏈物流行業規模近7200億元,預計到2024年將達到1426億美元,2019-2024年五年複合增速達到9.7%。中國冷鏈物流行業規模為4184億元,同比增長9.2%,2017年指2021年五年間年複合增長率為13.2%

可見,我國冷鏈物流行業相較美國仍存在一定差距。

這與美國冷鏈物流發展較早,基礎設施建設成熟,主要生鮮資源集中在農產品產業帶有很大關係。

專業化、規模化、區域性、機械化程度高是美國農業的標籤。

數據顯示,其在冷庫建設方面,2021年冷藏庫容量增長至1.07億立方米,人均保有量位居世界前列。冷藏卡車總載貨量為1.07億噸,冷鏈資源的充足和基礎設施建設的完善為美國冷鏈物流行業發展奠定堅實基礎。

這使得美國物流業走向了更加良性的發展。

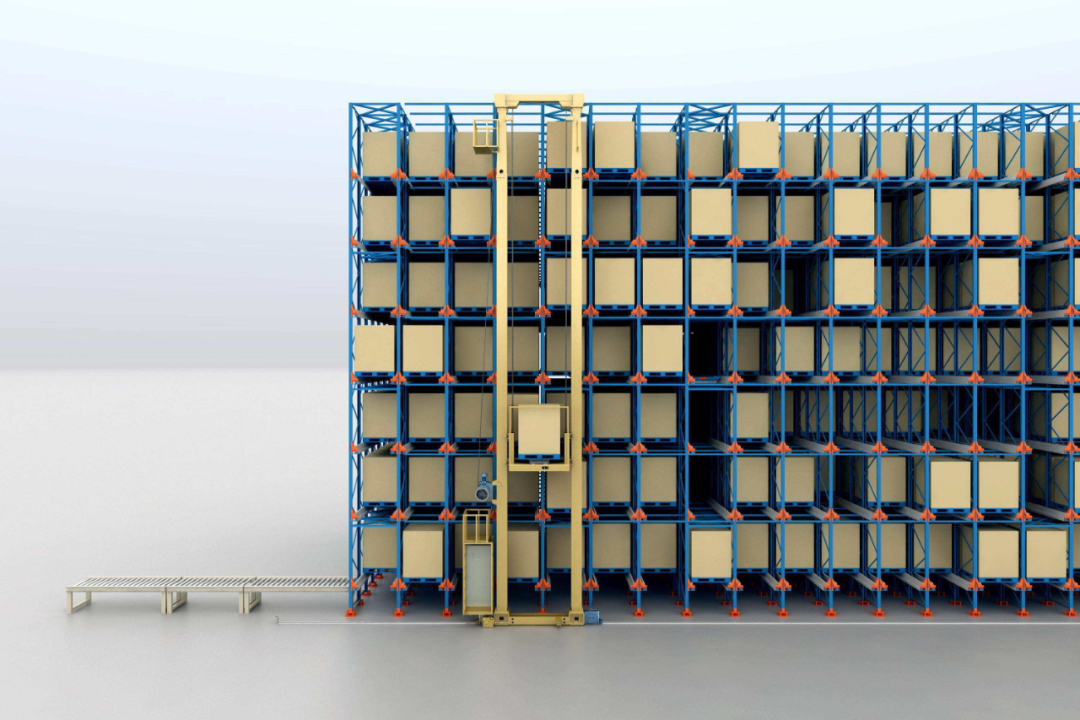

除了冷鏈物流,在市場規模上,差距最為明顯的便是倉儲物流。

國內倉儲物流市場規模高達5萬億,高於美國3萬億的市場規模。然而發展情況堪憂。

根據2021年中國物流倉儲系統集成商競爭力排名TOP20,國內只有1家企業的物流倉儲系統集成業務營收在20億元以上。而在全球物流倉儲系統集成商TOP20的企業中,美國佔據5家,以雀尼韋爾為首,年營收可達146億元。

顯然,國內外 物流倉儲系統集成行業的頭部企業營收規模呈現數量級的差距。

總體而言,國內倉儲物流市場整體仍處發展期,我國倉儲物流設施庫存總量大但現代化設施佔比較低。

倉儲物流是物流供應鏈的核心環節,對企業加快物資流動的速度,降低成本,保障生產順利進行,並實現對資源的有效控制和管理,起到重要作用。

而這也是為何菜鳥網絡不斷傳出獨立上市、京東產發獨立上市的原因之一,**物流基礎設施的完善也是京東物流倉儲模式、以及菜鳥網絡實現規模化必須要走的一步。**區別在於前者更重實體經濟,後者的基礎設施更多在於雲計算、數據等方面。

在電商平台集體轉向的當下,仍需要大量資金、人力的加持。