大宗商品貿易解讀-金屬鋁篇_風聞

万庚数科-05-23 12:00

一、前言。

鋁是一種銀白色輕金屬,因具有良好的延展性、導電性、導熱性、耐熱性和耐核輻射性,而被廣泛應用於建築、交通、包裝、機械、航空等領域。它是目前人類生產生活中最重要的金屬品種之一,產量僅次於鋼鐵。鋁土礦是生產鋁的主要原材料,然而其在世界各國分佈極為不均,據統計,截止2022年,探明儲量超50億噸的國家僅有幾內亞、越南和澳大利亞,儲量在10-50億噸的國家同樣僅有三個。我國作為世界上最大的鋁產品生產和消費國,目前探明儲量僅7.1億噸,在加大國內開採勘探力度的同時,仍需進口大量的鋁土礦以滿足龐大需求。

本文將從國內外相關產量、價格、進出口源、需求端等多個角度分析其近年數據變動,解讀鋁作為大宗商品的市場現狀,進而對未來我國鋁貿易、及相關產業發展方向進行展望。

二、國內外市場分析。

1、全球產量增速回升,與經濟活躍度關聯。

(數據來源:AlCircle)

(數據來源:AlCircle)

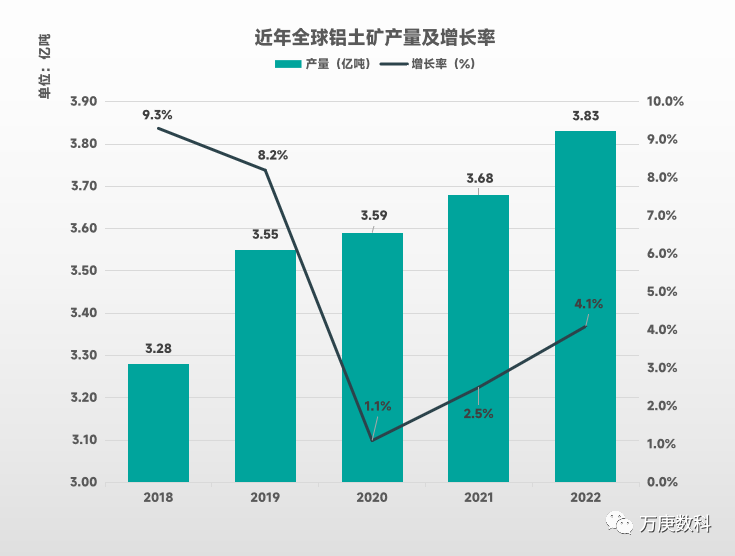

2018-2022年間,全球鋁土礦產量持續增長,從3.28億噸提升至3.83億噸。其中,各年份產量增長率有一定變動,2018、2019年增速較高,分別為9.3%、8.2%;至2020年增速快速下降至1.1%;並在之後逐年緩慢回升,2021、2022年分別為2.5%、4.1%。這明顯與2020年疫情爆發有較大聯繫,由於經濟活動受阻,生產生活中鋁的需求量下降,導致鋁土礦產量增長停滯;但在疫情影響減弱的2021年及以後,鋁土礦產量也逐漸提速。預計到2024年,全球鋁土礦產量將突破4億噸。此外,據統計,2022年,澳大利亞仍然是世界上最大的鋁土礦生產國,產量超1億噸;其次為幾內亞,產量約0.96億噸。二者皆是我國最重要的鋁土礦進口來源之一。

2、氧化/電解鋁產量維穩,整體呈現輕微增長。

(數據來源:國際鋁業協會)

(數據來源:國際鋁業協會)

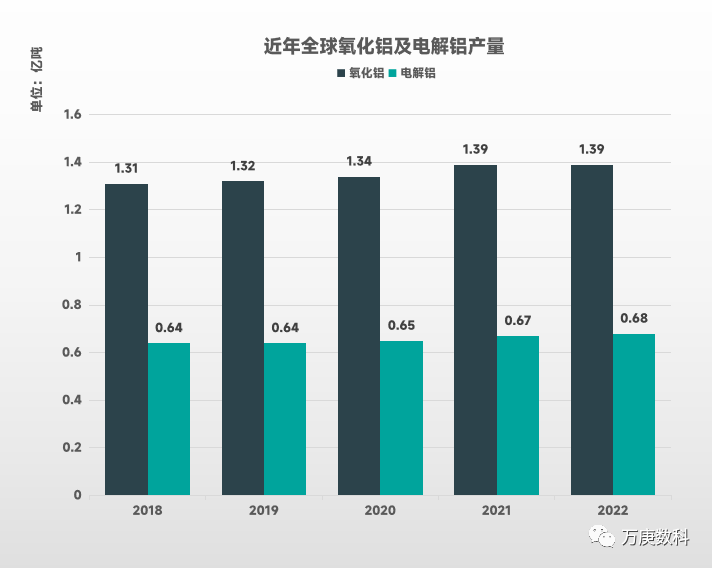

鋁產業鏈各環節聯繫較為緊密,從鋁土礦到原鋁,需要經過氧化鋁、電解鋁兩道生產工藝,此後才可加工成為各類鋁材,滿足各領域生產生活需要。從近五年全球氧化鋁、電解鋁的產量來看,兩者都呈現輕微增長的態勢,氧化鋁由2018年的1.31億噸增至2022年的1.39億噸,電解鋁由2018年的0.64億噸增至2022年的0.68億噸,各年間增幅平穩,無大幅增跌現象,一方面表明世界鋁材供應量較穩定,另一方面也反映出近年鋁材的實際需求量增長或趨緩。據統計,2022年,我國的氧化鋁、電解鋁產量在全球佔比分別高達57%、59%,是最為主要的鋁材生產國。

3、氧化鋁進口國眾多,主要出口國較單一。

(數據來源:相關機構統計)

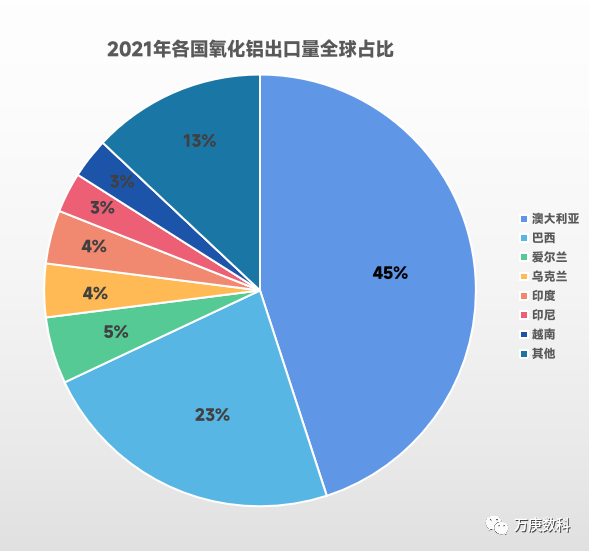

不同於鋁土礦即採即售的方式,氧化鋁是對鋁土礦進行加工後再進行貿易,以獲取一定附加值與更大利潤空間。一些擁有工業技術條件的國家會選擇此類方式,如澳大利亞、巴西等國。2021年,全球氧化鋁出口貿易量為3992萬噸,其中澳大利亞、巴西出口量分別佔全球總出口量的47%和22%。相比之下,其他出口國不及5%的佔比在國際市場中難以擁有話語權,出口市場行情基本由澳、巴兩國掌控。

氧化鋁的世界進口貿易格局與出口貿易相反,呈較為均勻分散狀態。2021年全球進口量超過100萬噸的國家共十個,進口量最大的俄羅斯、加拿大佔比皆為15%,其後的中國、挪威、印度等佔比也接近10%,與前者差距並不大。其中,我國由於鋁土礦進口量較大,已基本可滿足生產需求,因此氧化鋁進口量相對偏低,且並不會影響我國在鋁產貿易市場中的重要消費國地位。

4、國際市場多變,近期價格走低。

(數據來源:倫敦金屬交易所)

(數據來源:倫敦金屬交易所)

作為國際大宗商品市場的重要交易部分之一,鋁錠價格往往有着頻繁、且大幅的波動。今年1月至5月,從國際市場影響力較大的倫敦金屬交易所價格來看(僅對比圖表中計入日期價格),最高為2642美元/噸,最低為2280美元/噸,價格區間差近400美元/噸;其中,1-2月基本維持在2400-2600美元/噸,3-5月基本在2300-2400美元/噸之間。反映出近期國際鋁價走低,且價格波動幅度收窄。未來價格預測,由於宏觀不確定因素影響,如美聯儲加息政策將對國際鋁價產生較大影響;供需端方面,傳統消費旺季暫未到來,加之下游開工率特別是我國相關產業增長不及預期,供需兩端皆難以給出有力價格支撐,因此預計鋁價在短期內仍有下探空間,且基本不可能出現大幅反彈。

5、我國鋁土礦產量不足,對外依存度較高。

(數據來源:商務部、海關總署)

(數據來源:商務部、海關總署)

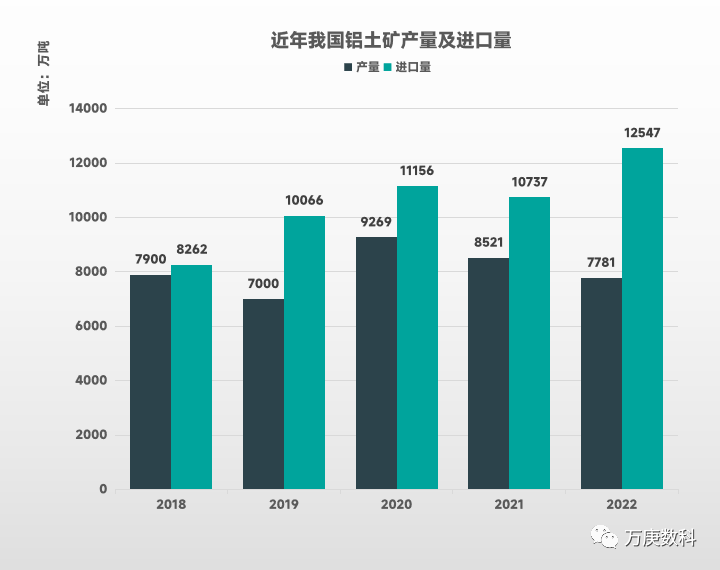

2018-2022年間,我國的鋁土礦產量、及進口量變動呈不同的走向,產量呈“降-升-降”走勢,最低為2019年的7000萬噸,最高為2020年的9269萬噸;進口量則整體為上升趨勢,從2018年的8262萬噸增長至2022年的12547萬噸。明顯反映出由於國內鋁土礦產量的不足,需要持續擴大進口量來滿足生產需求。而國內產量不足的原因,一方面是由於我國總體儲量較少;另一方面則是部分地區開採難度大、成本高。因此在保證國內下游行業供給的情況下,鋁土礦資源較高的對外依存度暫時難以避免。

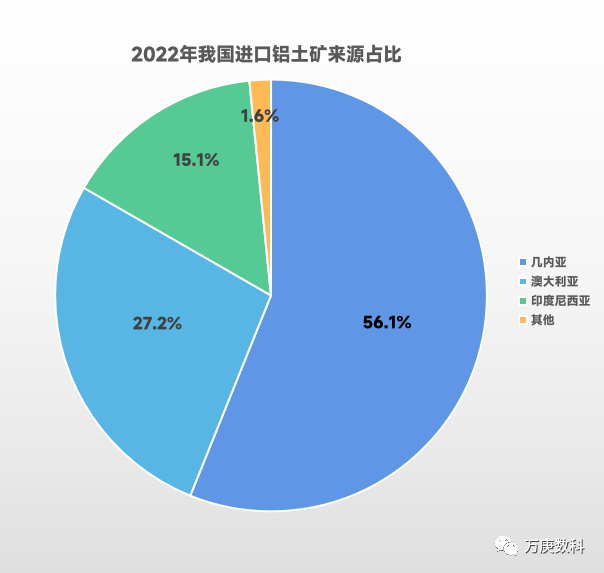

6、進口集中度高,資源自用為主。

(數據來源:海關總署)

據統計,2022年我國進口鋁土礦來源中,幾內亞、澳大利亞、印度尼西亞分別佔比56.1%、27.2%、15.1%,具體分別為7035萬噸、3409萬噸和1898萬噸,基本包攬了我國的鋁土礦進口市場,集中度較高;其他進口來源僅佔1.6%,受限於世界鋁土礦資源分佈不均的現狀,有希望成為我國新的主要進口來源國不多,未來或可通過與世界探明儲量排名第二的越南加強合作,以在一定程度上提高進口來源多元化。

由於大量的鋁土礦進口,使我國在鋁土礦的衍生品,即氧化鋁、電解鋁(原鋁)資源上基本自給自足,無需過多依賴進口。2022年,我國氧化鋁進口199.0萬噸,出口100.7萬噸;電解鋁進口66.8萬噸,出口19.9萬噸。與超億噸的鋁土礦進口量相比有較大差距,表明大多數鋁土礦經加工後直接使用於我國國內生產製造。

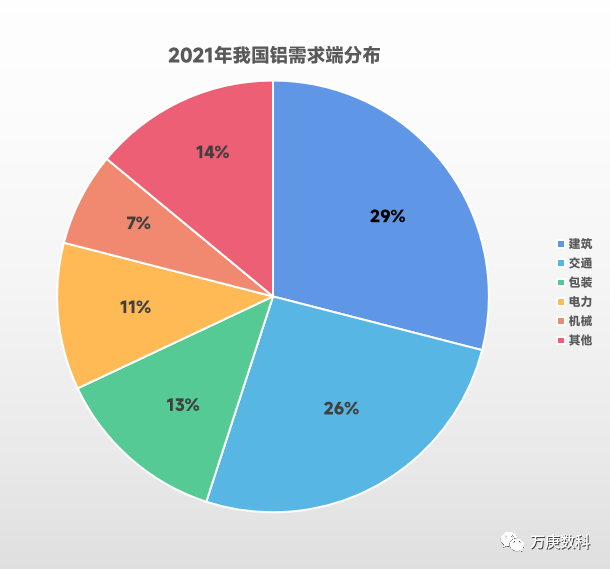

7、需求端分佈廣泛,建築交通佔比過半。

(數據來源:相關機構統計)

從2021年我國鋁市場需求端來看,主要為建築、交通、包裝、電力、機械五大行業,佔比分別為29%、26%、13%、11%、7%,其他行業合計佔比14%,整體分佈較為廣泛。其中,建築、交通行業佔比較大,兩者合計達55%,成為國內鋁市場需求的重要支柱,對鋁價預期走向起着舉足輕重的作用。在建築業中,得益於鋁不易鏽蝕且色澤美觀,鋁合金門窗、鋁飾板、鋁幕牆等愈發受到青睞;在交通業中,鋁及鋁合金的輕重量、高強度特性可大大減輕交通工具自重;而在其他領域,鋁同樣有着廣闊的應用場景,這也是鋁的使用量僅次於鋼鐵的表現之一。

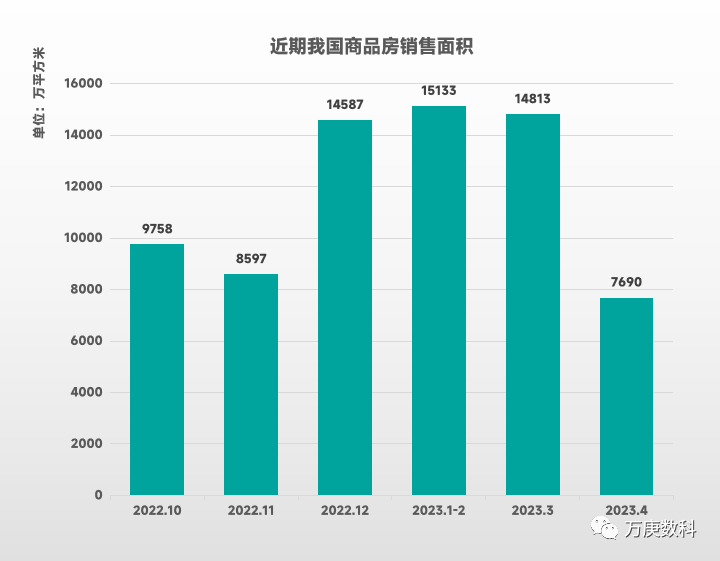

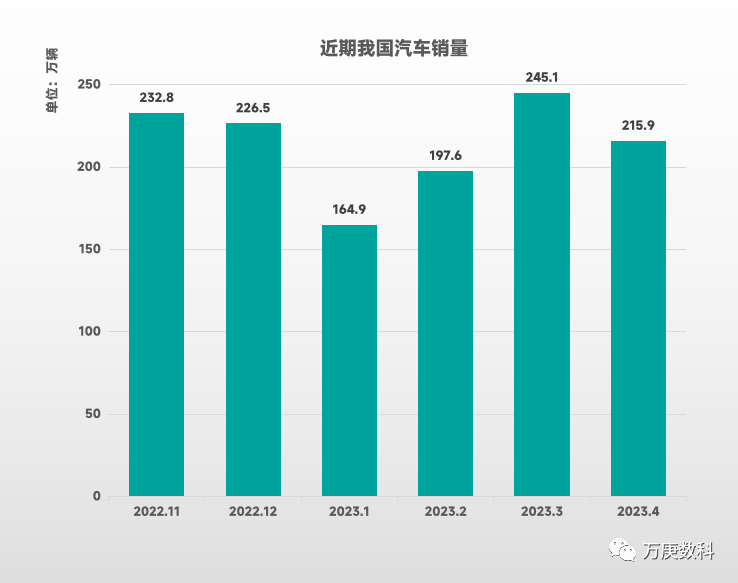

8、下游市場低迷,波及鋁材需求。

(數據來源:商務部、國家統計局)

(數據來源:商務部、國家統計局)

(數據來源:中汽協、工信部)

(數據來源:中汽協、工信部)

建築、交通行業皆是鋁產品下游的最大需求市場之一,而兩者的表現分別從我國商品房銷售面積、汽車銷量可見一斑。近半年來,我國商品房銷售面積僅在2022年12月、2023年3月超過1億平方米,其餘月份皆表現不佳,特別是上月(2023年4月),大幅下降至7690萬平方米,與3月份相比近乎腰斬。而國內汽車銷量雖未出現此類程度跌幅,僅在春節期間表現較差,但實際上2023年3月的245萬輛銷量一定程度上歸功於行業品牌商的較大降價力度,吸引到消費者購買,其勢頭在4月也並未能延續。綜合來看,近半年國內商品房、汽車銷量均不佳,加之當下經濟復甦不及預期,居民消費從高價值固定資產轉移他處,預計未來建築、交通行業仍難以出現持續增長、支撐起更多鋁需求。

三、國內鋁產業未來趨勢。

三、國內鋁產業未來趨勢。

1、加強鋁土礦資源儲備,保障行業平穩運行。

我國已連續20多年成為世界最大的鋁產品消費國,對鋁土礦的需求長年維持高位,這與我國探明儲量僅居世界第7位的資源現狀形成了矛盾,需要大量進口國外資源來滿足國內需求。而由於鋁土礦資源在全球分佈的不平衡,我國主要進口來源較為集中,易受進口國制約,不利於下游行業的平穩運行。因此,適當加大資源儲備量、提高外來風險抵禦能力,對我國來説具有必要性和可行性。

2、節能減碳政策施限,原鋁產能難現增長。

為實現“碳達峯、碳中和”目標,近年來,國家頻繁出台政策限制高耗能、高排放產業增量,而鋁產業鏈中的電解鋁便是典型的高耗能行業。2022年1月,國務院《“十四五”節能減排綜合工作方案》提出,電解鋁行業通過實施節能降碳行動,到2025年達到能效標杆水平的比例超過30%。2022年11月,工信部、發改委等部門在《有色金屬碳達峯實施方案》中進一步指出,堅持電解鋁產能總量約束,嚴格執行產能置換辦法,加速低效產能退出。因此,當前國內原鋁產量或已達天花板,未來若無新技術改進,其產能基本難以再增長。

3、傳統下游預期走低,新能源拉動作用增強。

自疫情以來,國內居民超前消費減少,建築、交通行業首當其衝,遭受較大影響,雖然二者目前仍貢獻着鋁產品的主要需求,但消費預期持續走低。而在此背景下,國內電解鋁表觀消費量不跌反增,2022年達4110萬噸,遠超疫情前的3500萬噸。這得益於新能源領域的拉動作用日益增強,如我國光伏產業、新能源汽車等的快速發展,已在暢銷本土的基礎上實現遠銷海外各國,大大幫助鋁產業應對傳統領域的下行壓力。