兩年違規轉貸15次金額上億,知原藥業天價銷售費用9倍於研發_風聞

港湾商业观察-港湾商业观察官方账号-05-24 11:06

《港灣商業觀察》施子夫 李鐳

自今年4月13日遞交招股書後,江蘇知原藥業股份有限公司(以下簡稱,知原藥業)已經收到第1輪審核問詢函。

對於這家皮膚藥企而言,居高不下的銷售費用以及皮膚類產品銷售毛利率都令外界關注較多。另一方面。公司內控方面也明顯存在問題,其轉貸上億元十餘次與子公司虛開增值税發票的往事,也頗令投資者有所擔憂。

知原藥業主要從事皮膚領域藥品、功效性護膚品、腎病領域藥品的研發、生產、銷售及推廣服務。

招股書介紹,公司“金紐爾”、“麗芙”、“洛芙”系列藥品及“質潤”系列功效性護膚品的代表產品均在細分市場有較為突出的排名。根據弗若斯特沙利文數據顯示,2021年度,其獨家創新藥複方丙酸氯倍他索軟膏(金紐爾)在丙酸氯倍他索的市場佔有率排名第一;甲硝唑凝膠(麗芙)、聯苯苄唑溶液(洛芙)分別為同類藥品市場佔有率第一。

簡單來看,知原藥業產品對於皮膚領域的治療頗為常見:皮膚真菌病,如手、足癬、體、股癬、花斑癬、炎症性丘疹、膿皰瘡、酒渣鼻紅斑等。

皮膚主業產品毛利率三年大降

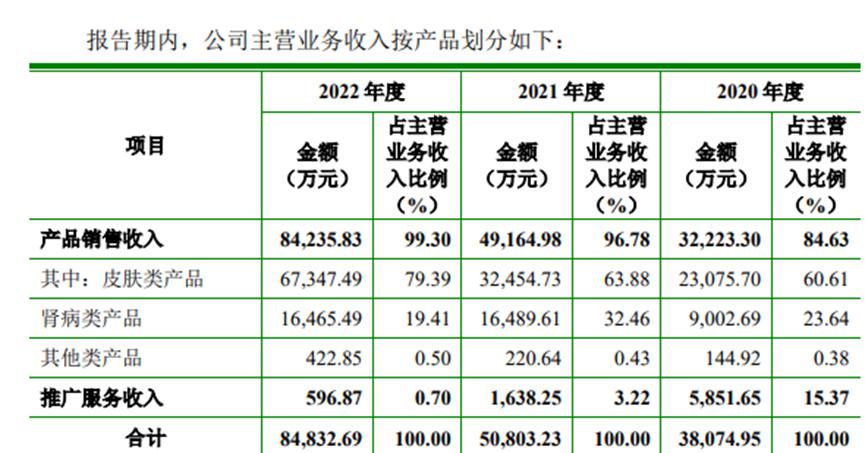

2020年-2022年(報告期內),公司營業收入分別為3.88億元、5.11億元和8.60億元;歸屬於母公司所有者的淨利潤分別為5359.68萬元、8685.82萬元和1.35億元;主營業務收入佔營業收入的比例分別為98.04%、99.40%和98.61%。

具體來看,在知原藥業主營業務構成中,皮膚類又佔據近八成。

報告期內,知原藥業毛利率分別為71.61%、74.46%和72.38%,其中主營業務毛利率分別為72.19%、74.75%和72.82%,其他業務毛利率分別為42.89%、27.33%和41.43%。

頗為有趣的是,公司產品期內毛利率呈清一色下降趨勢,且部分產品下滑幅度巨大:皮膚類產品銷售毛利率分別為80.71%、76.77%和73.38%,公司稱,主要系報告期內聯苯苄唑溶液銷售增長,相關業務毛利率較低,使得皮膚類產品的整體毛利率水平略有下降。

腎病類產品銷售毛利率分別為71.64%、75.11%和72.82%。2021年度腎病類產品毛利率有所增加,主要系公司調高了昆仙膠囊的銷售價格;2022年度腎病類產品銷售毛利率回落,主要系供應商調高了昆仙膠囊的採購價格。

公司推廣服務毛利率分別為39.12%、34.59%和33.47%,呈下降趨勢,主要系優立通推廣服務毛利較高,隨着優立通集採後停止相應推廣服務後總體毛利率略有下降。

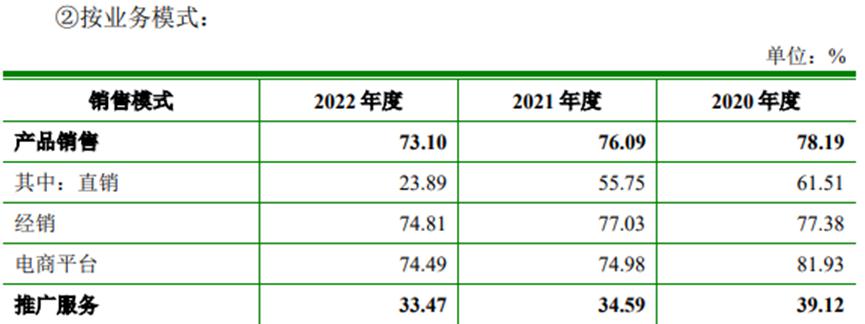

如果以銷售模式來看,近三年公司也全面下滑。報告期內,公司經銷產品銷售毛利率分別為77.38%、77.03%和74.81%;電商產品銷售毛利率分別為81.93%、74.98%和74.49%。

銷售費用率是研發費用率九倍

此外,值得關注的還有知原藥業的銷售費用與研發費用。報告期內,公司銷售費用分別為1.46億元、1.92億元和3.33億元,其中市場推廣費分別為1.14億元、1.39億元和2.60億元,市場推廣費佔銷售費用比重分別為77.86%、71.96%以及78.13%。

據瞭解,市場推廣費主要系公司參與各類專業會議的學術推廣服務費、電商平台營銷費以及廣告費用等。更細看市場推廣費具體費用項目,學術推廣費用與廣告宣傳費佔比超過70%。

知原藥業介紹稱,報告期內,市場推廣費中的學術推廣費佔比呈明顯逐年下降的趨勢,而電商費用及廣告宣傳費佔比呈上升趨勢,主要系:一方面,公司進行的傳統學術推廣活動基本穩定,隨着整體銷售增長,費用率下降;另一方面,公司自2020年開始,皮膚類產品銷售金額及佔比增加明顯,基於皮膚類產品單價較低、OTC藥物佔比較高,患者可通過電商平台等自行選購併進行效果自評等特點,公司加大與電商平台的合作,取得了較好的銷售成果,通過電商平台等新模式的銷售推廣、廣告宣傳費用金額及佔比亦增加較為明顯。

有醫藥行業相關人士向《港灣商業觀察》表示,不少藥企銷售費用偏高,且銷售費用中市場推廣費佔比較高,這其中各方因素較為複雜,眾所周知,藥企在推廣環節可能存在一些灰色地帶,這種現象也屢見不鮮。

與此同時,知原藥業期內研發費用分別為2387.27萬元、2947.65萬元和3671.94萬元,研發費用率分別為6.15%、5.77%和4.27%。一方面公司研發費用率連年下滑,另一方面與同行相比,2022年也落後於平均數。

**總體上看,以2022年為節點,知原藥業銷售費用率是研發費用率的9倍。**合規層面,知原藥業無疑存在明顯不足。

轉貸15次合計1.3億,子公司虛開發票

招股書披露,2019年和2020年期間,知原藥業頻繁進行“轉貸”,次數高達15次,金額總計為1.3億元。

一般而言,從金融機構套取貸款進行轉貸,不少公司都存在牟利行為,轉貸行為違背了借貸資金來源應為自有資金的規範要求,且為了其他企業使用資金需求而套取金融機構貸款,本身也是規避監管、擾亂金融秩序的行為,因此這類行為往往存在違規及灰色空間。

另外,2021年4月12日,知原藥業子公司朗潤醫藥科技收到國家税務總局寧波市税務局第一稽查局下發的“甬税稽—罰告[2021]75號”《税務行政處罰事項告知書》、“甬税稽—罰[2021]98號”《税務行政處罰決定書》、“甬税稽—處[2021]121號”《税務處理決定書》,2016年10月至2018年5月期間,朗潤醫藥科技取得的10家單位開具的43份增值税發票被税務機關認定為虛開,造成少繳2018年度企業所得税98380.75元。就前述事實,税務機關決定:(1)處不繳、少繳企業所得税98380.75元百分之六十的罰款計59028.45元;(2)追繳2018年企業所得税98,380.75元;(3)對應追繳税款從滯納税款之日起至實際繳納之日,按日加收滯納税款萬分之五的滯納金,至實際入庫之日。

知原藥業的説法是:上述行政處罰所涉發票系因早期開展業務時,業務人員個人報銷時收取了部分不規範的增值税發票,子公司自身不存在主觀故意的情況。(港灣財經出品)