AIGC落地先行者,為什麼是美圖?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!05-25 09:44

作者:李東耳

人類生產力的發展史就是一個人與機器的協作過程。

縱觀整個人類工作發展史,從早年工人在工廠裏踩着紡織機到如今白領們在樓宇裏用平板電腦協作,人與機器的關係已經完成了一場徹頭徹尾的重構。

2023年,在AIGC的驅動下,人機協同戰火持續升温,海內外的巨頭們紛紛秀出“肌肉”:

放眼海外,微軟的Microsoft 365 Copilot與谷歌的“PaLM 2”分庭抗禮;

縱觀國內,百度、華為、阿里等眾多業界巨擘一早就都紛紛加入戰隊。後來又有搜狗前CEO王小川成立AI大模型公司“百川智能”,美團聯合創始人王慧文的 “光年之外”在A 輪融資後估值已達到10億美元,李開復近日也宣佈正親自籌組中文版ChatGPT公司“Project AI 2.0”。

值得關注的是,發聲者眾多,但“雷聲大,雨點小”,很多場景仍在測試,還需經過相關安全評估後才能上線。而在細分影像賽道,國內影像龍頭美圖已經率先搶跑,成為AIGC落地先行者。去年11月,美圖公司就憑藉“AI繪畫”搶佔全球多個應用榜單的榜首位置。

2個月前,一部名叫《ARES覺醒》的連載漫畫引起國內動漫圈和科幻圈的討論。作為第一部完全由AI輔助完成的中文漫畫,《ARES覺醒》讓人們看到AIGC對影像領域的創新重構。

這預示着,在AIGC衝擊下,一個影像新時代已經撲面而來。

(《ARES覺醒》 來源:騰訊動漫)

AIGC落地先行者的“修煉手冊”

“有人的地方就有江湖,有商業機會的地方就有資本。”

在AIGC全面開花落地之前,資本市場上演了一個又一個瘋狂的故事:

在一級市場上,AIGC獨角獸頻頻出沒,比如創業不久的超參數科技在完成1億美元的B輪融資後,估值已達10億美元;剛剛被爆出完成D輪融資的極視角估值也早已達到70億元。

而在二級市場上,資本則更是聞風起舞,其中比較有代表性的崑崙萬維和上海電影,從2月1日起的三個多月時間裏,股價已經分別上漲超過200%和接近300%。

(崑崙萬維近年股票走勢圖,2023年3月增長明顯,圖片來源:百度股票)

(上海電影近年股票走勢圖,2023年月增長明顯,圖片來源:百度股票)

“天下熙熙皆為利來”。資本之所以對AIGC聞風而動,不外乎嗅到了巨大機會——在AIGC的推動下,美業、商業攝影、內容設計等行業有望迎來鉅變。

不過儘管資本有其瘋狂的一面,但投資人在項目選擇時依舊小心謹慎:相對於同質化嚴重、商業化路徑不夠清晰的公司,他們更關注掌握核心技術,並且已經有產品投入市場的公司。在AIGC商業化路徑過程當中,AIGC產品對生產力提升的作用主要體現在降低使用門檻,覆蓋更多應用場景,降本增效。只有做到這些,AIGC相關公司才有資格來談競爭力。

在4月份舉行的數字中國建設峯會上,攜“AI繪畫”“AI簡筆畫”“AI動漫”等AIGC系列創新產品亮相的美圖公司引發關注。其中,“AI動漫”可以實現低成本真人視頻動漫化,大幅減少傳統影像軟件模式下所需的工作時間和人力成本。

這使美圖成為AIGC商業化應用過程中的一個典範——2023年5月16日,憑藉AIGC結合影像的技術探索與應用實踐,美圖公司與百度、阿里、騰訊、字節跳動等科技巨頭一起,入選由清華大學新聞與傳播學院元宇宙文化實驗室發佈的《AIGC發展研究報告》。該報告重點研究了”AIGC+工業”“AIGC+醫療”“AIGC+影像”等場景。美圖公司作為“AIGC與影像”案例代表企業,全面真正詮釋了影像行業如何與AIGC高度融合,進而用AI提升影像行業生產效率。

(AIGC影像行業落地介紹,圖片來源:《AIGC發展研究報告》)

在衝擊AIGC應用落地的千軍萬馬當中,與BAT、字節跳動等巨頭一起PK並且搶得頭籌,美圖公司成為應用典型固然令人意外,但如所有成功的故事一樣,美圖公司的成功不是一蹴而就,而是十多年來深耕影像領域的結果:

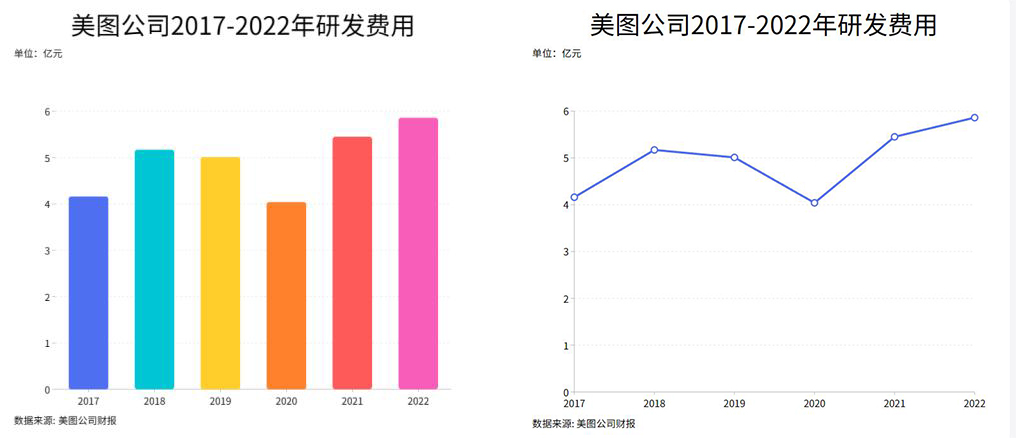

歷年財報顯示,自2017年起,美圖公司每年研發投入基本都在5億元左右,最近三年更是持續上漲,2022年達到了5.86億元的歷史新高;

(美圖歷年研發費用,圖表製作:GPLP犀牛財經)

13年前,美圖成立了影像研究院(MT Lab),成為AI領域最早一批 “先行者”;

2013年,美圖影像研究院開始佈局深度學習。2016年之後,美圖公司推出AIGC雛形產品“手繪自拍”。2019年,美圖公司AI開放平台打造完成並正式上線。2022年,美圖公司率先開啓中國影像產業在人工智能領域的探索和嘗試,並將AIGC能力應用在繪畫、修圖、視頻後期等多元場景,形成了由美圖秀秀、美顏相機、Wink、美圖雲修、美圖宜膚等組成的AIGC產品矩陣。至此,美圖公司的AI產品及功能進入到了爆發期。

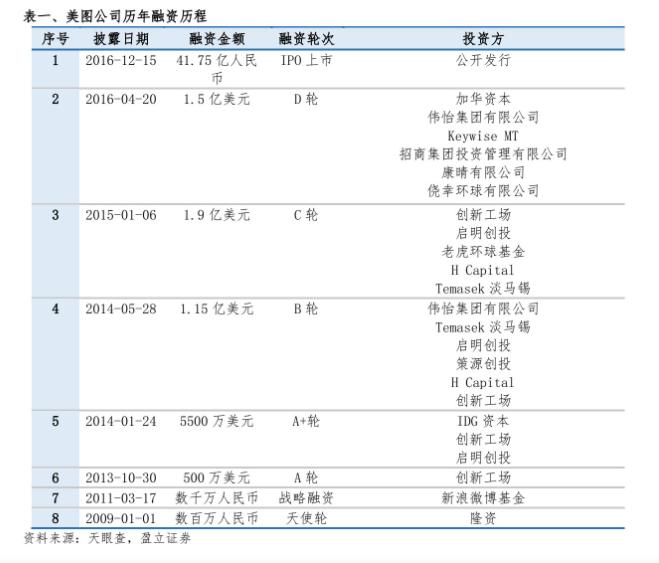

(美圖歷年融資圖,圖片來源:盈立證券)

與之形成鮮明對比的是,國內科技巨頭字節跳動在2016年才成立人工智能實驗室(AI lab),而金山辦公在2017年才將AI上升為戰略,並在本月中期才發佈AI相關產品。

(金山辦公2023年5月最新發布的WPS AI產品,圖片來源:金山辦公官網)

在AIGC領域,美圖公司之所以能成為行業典範,就在於其完美實現了這些產品的商業化落地,在C端和B端均有應用:

在C端,美圖公司已經形成了由圖片美化產品美圖秀秀、拍照攝影產品美顏相機、視頻編輯產品Wink構成的產品矩陣,併為用户提供各種基於AI的修圖、拍照和視頻編輯服務。在此服務基礎上,美圖公司推出了滿足不同需求的VIP付費服務。這成為拉動美圖公司持續成長的“現金牛”。

(美圖的AI產品矩陣,圖片來源:盈立證券)

在B端,美圖公司通過提供AI測膚及相關SaaS產品的“美圖宜膚”、面向商業攝影行業的“美圖雲修”、面向電商設計行業的“AI商品圖”等產品,將AIGC能力與行業相結合,提升產業端的服務能力,和企業用户一起探索更多新場景。

(美圖面向B端產品介紹,圖片來源:盈立證券)

AIGC商業化後的新機

伴隨商業化落地的全面開花,美圖公司的業績也開始爆發。

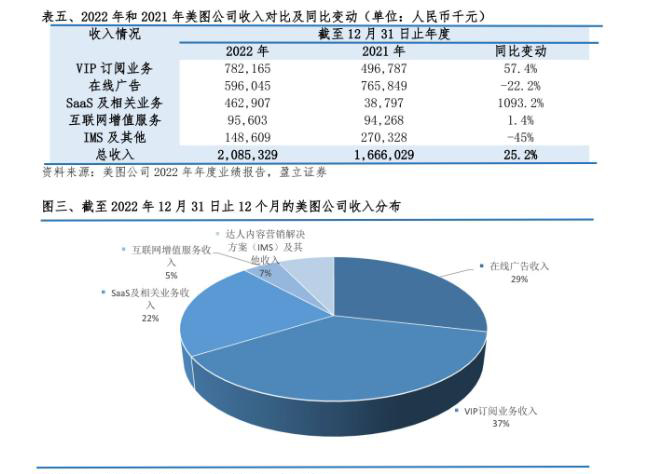

美圖公司2022年財報顯示,公司全年實現總收入20.85億元,同比增長25.2%,實現經調整後歸屬於母公司權益持有人的淨利潤1.11億元,同比增長29.9%。截至2022年12月底,美圖公司各平台總月活數量同比增長5.3%至2.43億,VIP會員數量超560萬,整體付費滲透率達到2.3%,部分產品付費滲透率甚至超過10%。VIP訂閲業務實現收入7.82億元,同比增長57.4%,再創新高。

(美圖2022年業績圖,圖片來源:盈立證券)

分析2022年財報可以發現,目前美圖公司國內用户付費滲透率遠低於海外用户。隨着中國市場的不斷完善,用户消費意願的逐步走高,美圖公司的國內收入有望持續增長。以當前的月活數量計算,如果付費滲透率超過4%,付費用户數有望超過1000萬;如果超過8%,美圖公司將收穫2000萬的付費用户。

(美圖歷年付費用户介紹及未來滲透比例預測,數據來源:美圖歷年財報,製圖:GPLP犀牛財經)

除訂閲付費業務外,美圖公司的SaaS及相關業務收入同樣增長迅猛。在B端市場,2022年美圖公司SaaS及相關業務實現收入4.63億元,同比增長1093.2%。隨着AI影像軟件在越來越多的行業實現商業化落地,為美圖公司B端收入持續保持高速增長提供了有利條件。

(美圖B端收入,數據來源:美圖2022年財報)

B端用户對產品最主要的需求是降本增效。從這個角度來看,美圖公司的B端產品表現出色。以海報製作為例,傳統模式下海報製作需要專業設計師多次打磨才能成為產品,費時費力;而如今藉助美圖公司的AI海報,可以直接生成海報,總用時不超過2個小時。

隨着技術的不斷迭代,美圖公司最近上線的“AI商品圖”“AI換裝”更是在幫助商家降低拍攝成本、縮短電商產品上架時間等方面表現優異。其中,“AI商品圖”可支持商家自主製作商品圖,1分鐘即可獲得上百張商品圖;“AI換裝”支持商家一次拍攝,循環使用。

(美圖AI產品與傳統影像行業的生產效率對比)

因此,美圖公司的B端產品一經問世就獲得了大量企業認可。財報顯示,2022年美圖宜膚落地全球超2900家線下門店,與130多家知名品牌達成了戰略合作;另一款產品美圖雲修服務了超1萬家品牌與機構;使用美得得ERP及供應鏈管理SaaS方案的化妝品門店數量超1.1萬家。

(美圖面向B端的雲修產品,圖片來源:美圖官網)

由此可見,在AI技術賦能的驅動上,美圖公司已經實現成功轉身,即從過去以流量變現為主的互聯網模式轉變為以技術和服務為主的訂閲模式。

AI****影像軟件龍頭價值有待發現

當包括ChatGPT及中國的BAT在內的全球科技公司在內都在探索AIGC落地商業化應用落地的時候,美圖成功實現AIGC大規模商業化的價值重大,除了讓科技公司看到了AIGC落地應用的前景和未來,更是在行業內具有現實參考借鑑意義。

縱觀國內AIGC市場,儘管釘釘發佈了多種AIGC功能的“魔法棒”,網易、米哈遊等初步實現AIGC與內部遊戲產品的結合,目前處於測試或內部使用階段,尚無大規模落地。然而,資本市場卻趨之若鶩。

以A股上市的萬興科技為例。該公司與美圖公司同屬AI影像軟件賽道,其“萬興AI繪畫”產品在2023年才開始公測,但股價已經不斷飆漲。截至5月11日收盤,萬興科技市值達到188.69億元。

(萬興科技2023年上半年股票走勢圖)

與此形成鮮明對比的是,更早實現AIGC商業化應用的美圖公司在股價方面卻不盡如人意。儘管2023年2月以來,美圖公司股價一路高歌,但截至5月11日,總市值只有86.22億港元。兩者幾乎相差一倍。

(美圖股價走勢圖)

這或許與這兩家公司所處的資本市場有關。美圖公司所在的港股市場上半年更加關注泛消費,多個基金經理大幅圍繞消費股建倉,美圖公司被忽視;而萬興科技所處的A股市場更加青睞AIGC概念,萬興科技這樣有產品公測的上市公司成為受益者。

不過,“是金子總會發光”,短期市場情緒難掩其真正價值,從長期來看,伴隨着美圖公司業績的持續增長,美圖公司的價值還將重新被資本市場所關注。

起碼從商業化角度來説,截至2023年5月,美圖公司已經至少在美業、商業攝影、內容設計三個領域獲得了廣泛的應用。伴隨着其持續推出與AIGC相結合的創新功能,美圖公司還將推動影像行業的產業鏈升級,為原有從業者提供新的職業發展機會。

此外,國產化替代帶來的市場空間也不容忽視。

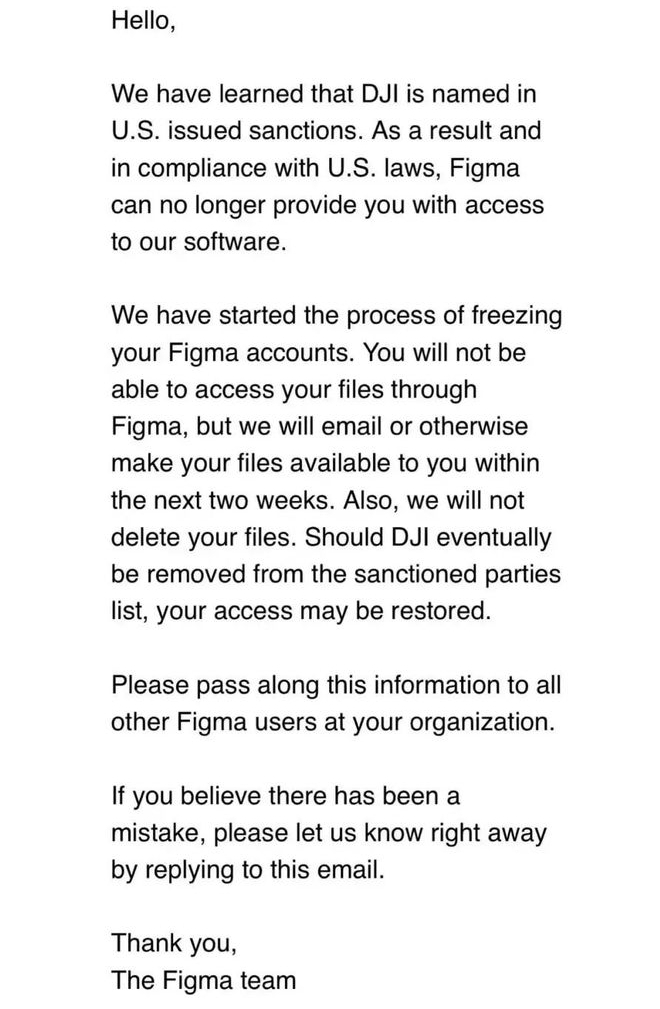

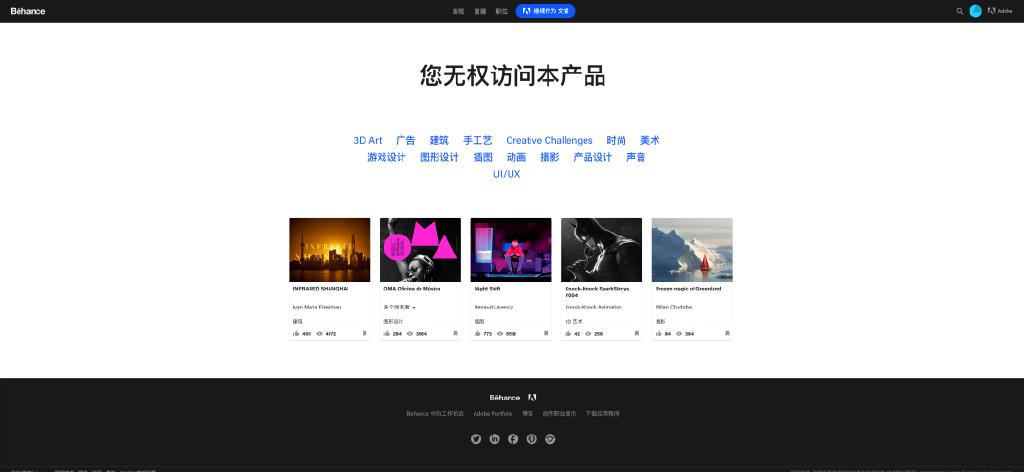

近年在影像行業,有兩個標誌性事件警醒了中國用户:一個是去年3月,備受我國設計師青睞的美國知名UI設計軟件Figma封停大疆等被美國製裁中國公司賬號;另一個是去年8月Adobe旗下的設計社區Behance毫無徵兆封停了所有中國賬號。這兩個事件讓市場譁然,圖文影像行業的國產化替代勢在必行。

需要引起注意的是,這個過程將是一個漫長的過程——在圖像處理領域,Adobe不僅是一個市值高達1653億美元的巨頭,更是利用圖像處理軟件Photoshop在數字圖像處理領域建立了不可撼動的市場地位。因此,美圖公司等中國影像軟件替代Adobe並不容易,然而在國外軟件存在被封控的風險下,用户不能不未雨綢繆。而美圖公司無疑是一個理想選擇,這有可能讓美圖公司增長加速。

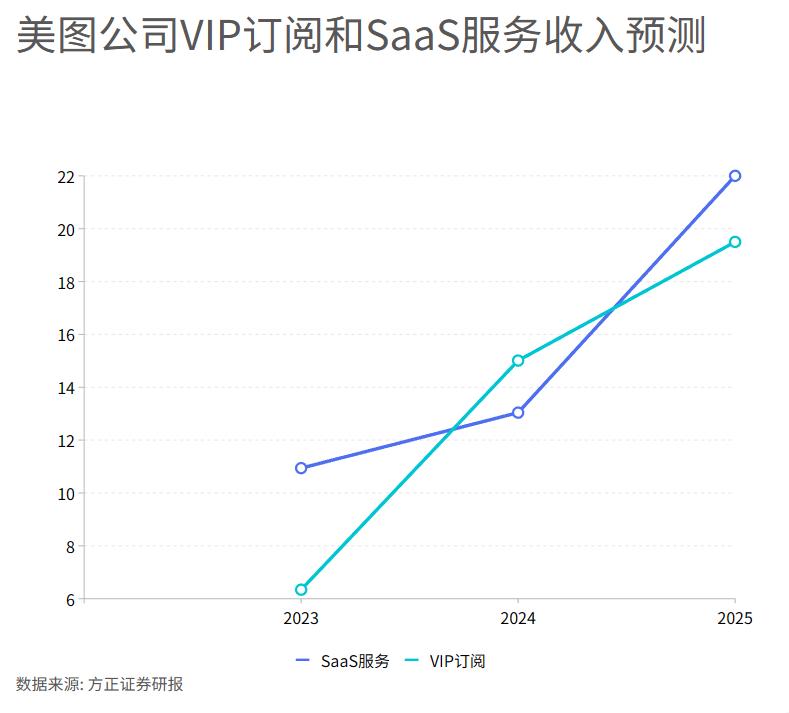

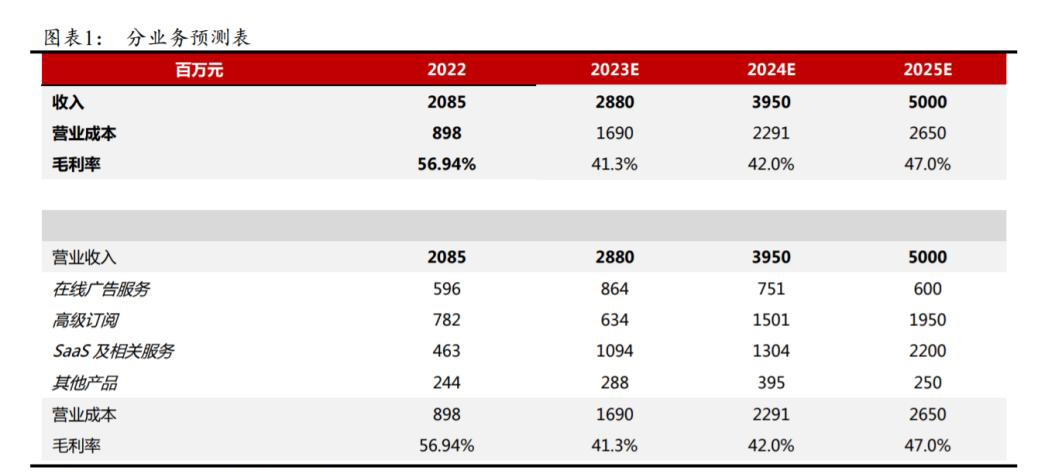

(方正證券對美圖營收預測)

在此商業邏輯下,多家券商對美圖公司未來表示看好:

方正證券預測,2023—2025年美圖公司將分別實現總收入28.80億元、39.50億元、50.00億元,其中VIP訂閲業務預計實現收入6.34億元、15.01億元、19.50億元;SaaS及相關服務預計實現收入10.94億元、13.04億元、22.00億元。由於VIP訂閲業務收入增長預計較快,預計2023—2025年美圖公司的毛利率將逐年升高,分別為41.3%、42.0%、47.0%。

(方正證券對美圖未來三年營收預測,圖片來源:方正證券)

盈立證券則認為,美圖公司是以“美”為內核,以人工智能為驅動的科技公司,是中國“顏值經濟”領域的代表公司,在全球經濟增長放緩的情況下,美圖公司總收入和經調整歸屬於母公司擁有人的淨利潤依然實現穩健增長,隨着中國顏值經濟的發展,美圖公司未來從用户大盤向付費用户引流轉化的空間依然遼闊。

與盈立證券的評價相對應的,則是伴隨着美圖公司AIGC能力的不斷突破。截止2023年5月,美圖公司已經通過AIGC幫助用户創新多個場景應用。其中,“AI簡筆畫”已經日均生成圖片超100萬張。伴隨這些產品的不斷落地應用及中國顏值經濟的不斷發展,這讓美圖公司的未來增長令人期待。

與此同時,影像行業在AIGC衝擊下不斷髮生深度調整,而美圖作為影像行業龍頭則是“近水樓台先得月”,使其未來發展具有更大的想象空間——關於影像AIGC時代的發展,美圖公司創始人兼首席執行官吳欣鴻曾表示説,“當影像遇上AIGC,影像領域也迎來新的創業機遇:第一,智能手機普及和拍攝能力的‘卷‘,為AIGC帶來高質量影像數據;第二,雲儲存和雲計算的進步,為圖像大模型的日漸成熟提供了基本要素;第三,AIGC帶來新平台與新生態,給創業者一片新土壤,並進一步降低創業者的成本和風險;第四,過去大部分影像應用都可以用AI重新做一次。”

(美圖部分產品市場應用分析,圖片來源:盈立證券)

顯而易見,作為一家技術驅動的科技公司,美圖公司的估值邏輯正在發生重大變化。理論上,這種重估需要時間,但在AIGC持續變革影像行業的趨勢下,美圖公司的價值騰飛似乎近在眼前。