為什麼人民幣持續下跌,在岸、離岸匯率雙雙破7?_風聞

自牧-自由撰稿人-提供一个看世界的新角度05-26 21:31

我估計人民幣在蓄勢。

蓄一個人民幣單邊長線的升值勢頭。

為什麼要蓄勢呢?

製造跟美國的談判籌碼。

現在美國國內最重要的議題是債務違約,不僅僅是債務上限的問題,更是誰來買美國國債的問題。

美國政府債務達到31.4萬億美元的上限後,已經半年多沒漲了,耶倫通過各種會計、財務手段挪用資金,到6月初就再也拖不下去了。

2022財年美國聯邦財政赤字是1.4萬億美元,2020年、2021年因為疫情,財政赤字更多,分別達到3.1萬億和2.8萬億美元,今年的財政赤字估計在1.5萬億美元左右。

美國提高債務上限後,算上半年來挪用的7000億美元,以及接下來幾個月的用度,美國資本市場短期內至少會迎來1萬億美元國債的賣盤。

所以問題來了,誰來買這1萬億美元的國債?

美聯儲是萬不得已的選擇,對美元信用損害太大,所以美國政府必須找其他資金來源。

於是我們看到,拜登在G7會議上招呼盟友大談美國債務問題,找盟友要錢買美債,但地主家也有餘糧了,日本連續21個月出現貿易逆差,韓國連續14個月逆差,歐洲也因為俄烏戰爭被美國大吸一口血後經濟上焦頭爛額,還餘力買美債的盟友也就澳大利亞和加拿大兩國,遠遠不夠。

同時,美國一邊制裁中國造談判籌碼,一邊安排高官接連喊話要跟中國溝通,想要跟中國談判購買美債的事宜。

從五月中旬中美高層奧地利談判開始,中美恢復了溝通,5月26日中美商務部進行了談判,最近中國還增持了200億美元美國國債,用實際行動表明購買美債是可以談的。

為什麼呢?

因為,美國政府除了找中國購買美債外,還有另一手準備,

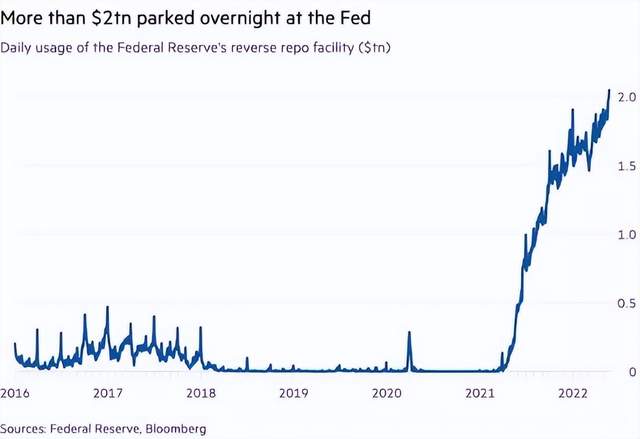

最近美國銀行接連暴雷,大量美國儲户將存款從中小銀行取出存到大銀行和貨幣基金,截止5月26日,美國貨幣市場基金的總規模達到史無前例的5.39萬億美元,而貨幣基金是購買美債的大户。

數據顯示,通過隔夜逆回購(RRP)工具,94家機構週一共在美聯儲存入2.045萬億美元的資金,這是史上首次突破2萬億美元,之前的歷史紀錄是上週五創下的1.988萬億美元。

不過前提是,沒有其他更好的投資品來搶這筆美元。

熱錢之所以是熱錢,那是因為資本都是逐利的,哪邊的利率高就往那邊跑,現在美聯儲隔夜逆回購的無風險利率在5%左右,所以這筆錢全趴在美聯儲的賬上,將來美國債務上限提高後,發行的國債能有5.5%~6.5%的利息,這筆錢就會去買美國國債。

但問題是,如果人民幣開啓升值週期呢?

比如,接下來1年裏,人民幣從7元換1美元(0.143),升到6.3元兑換1美元(0.159),這就有11.2%的年化利率,即使吃到一半的人民幣升值收益也有5.6%,再算上在中國的投資收益,年化率有10%左右。

人民幣開啓升值週期後,一邊是6%左右的美國國債,一邊是10%左右的中國資本市場,想想都知道,這筆2萬億美元的熱錢會選哪個。

現在歐洲的資本已經嗅到了機會,據英媒《金融時報》5月19日報道,歐洲最大的資產管理機構,管理着2.1萬億歐元資產的東方匯理資產管理公司,正在出售美國資產,轉投中國資產。

現在美聯儲加息即將見頂,人民幣蓄勢待發,一旦人民幣開啓升值週期,這2萬億美元還願不願意呆在美國資本市場就是個未知數了。

人民幣匯率越低,蓄勢就越足,中國跟美國的談判籌碼也就越大。

現在人民幣匯率跌破7,蓄勢蓄得差不多了,中美之間的談判正好開始,新任中國駐美大使也剛剛到任,接下來就看美國能拿出多少誠意了。