百度雲,穩了嗎?_風聞

昭暄-昭暄官方账号-05-26 10:10

**“**儘管AI技術是整個雲計算行業的遠期最大變量,

但眼下其規模化成本增長的趨勢同樣不容忽視。****”

一個巧合事件。

這個季度有兩家搜索引擎公司均宣佈自身的雲業務實現首次扭虧盈利,一家是掌握全球近93%搜索份額的谷歌,另一家則是剛剛失去國內桌面搜索第一的百度。

這容易讓人產生某種聯想,認為中外兩家頭部搜索公司在同一時期內均實現雲業務扭虧,內部很可能存在某種必然的邏輯聯繫,例如chatGPT、大模型等。

可以肯定的是,儘管生成式AI的問世給了未來雲行業很大的想象空間,但短期內幾乎不可能使雲業務/行業發生質的變化。

現在的普遍情況是,一方面,國內雲產業的熱度相當高,“在雲端”似乎已經成為了我們整個社會的共識;但另一面,絕大部分雲廠商均未能實現盈利,並且距離盈利也還都是“路漫漫”。

所以,在當下的國內雲語境中,百度智能雲首次實現盈利對整個行業來説必然是一個大事件,其是否意味着國內雲行業出現了某種邏輯上的拐點及變化?

這篇文章將通過比較分析、迴歸商業常識的方式,來試着回答這一問題。

01

—

谷歌雲和百度雲的扭虧對照

在2023一季度這個特殊的時間期裏,谷歌和百度的處境確實都非常相似:

1、兩者都是海內外知名的搜索引擎公司;

2、長期以來“AI技術型”都是它倆區別於其他互聯網公司的最大標籤;

3、它倆的雲業務相對於各自市場的第一梯隊都有明顯差距,並且均未實現盈利;

4、都在加緊發佈自己的類chatGPT產品,並宣佈未來將把相關技術嵌入進公司整體業務中;

5、均被動承受着來自chatGPT以及背後OpenAI公司在AI前沿技術領域上的壓制。

當然,它倆也取得了相同的結果——期內雲業務首次實現扭虧盈利。

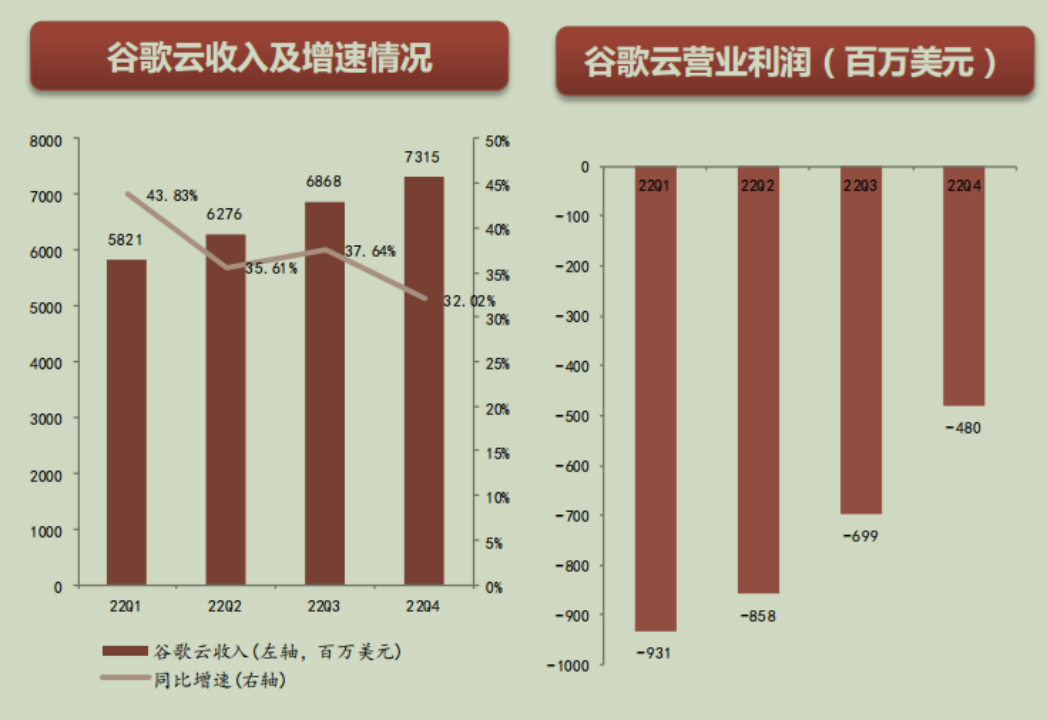

2023Q1,谷歌雲實現收入74.5億美元(同比增長28%),經營利潤扭虧盈利1.9億美元;同期,百度智能雲實現收入42億元(同比增長8%),並宣佈期內首次實現盈利,但無具體數據披露。

乍一看,谷歌和百度的同源屬性、環境處境、以及雲業務變化,自然會從表面信息的充分性延展至內在業務轉變的必然性,容易讓人產生某種聯想,是否是生成式AI技術已經觸發了雲業務的α效應,已經能夠使雲的商業化拐點大幅提前。

但,現實很可能是一場美麗的誤會。

推動谷歌雲大幅扭虧的直接原因,其實是海外雲廠商(AWS、Azure、以及谷歌雲)均調整了服務器的折舊政策,從4年或5年的生命週期延長至6年。

其中,谷歌雲在2023年1月開始新折舊政策,從原先的4年延長至6年,設備的折舊成本調降了1/3,整個2023年大概能夠減少34億美元,意味着這個季度大概減少了近9億美元的成本支出。

換言之,如果還是按照此前4年的折舊政策計算,2023Q1谷歌雲可能還會錄得7億美元的虧損,所以谷歌雲的扭虧跟生成式AI並無任何關係。

圖:2022年穀歌雲經營情況,來源:西南證券

在對百度智能雲的扭虧解釋裏,並沒有直接相關的説明信息,能夠收集到的與之相關信息有:這個季度智能雲業務同比增長8%;隨着3月文心一言的發佈,其智能雲銷售線索同比增長超過400%;這個季度智能駕駛服務蘿蔔快跑訂單量同比增長236%;移動生態為核心的廣告業務同比增長6%。

顯然,這種增長變化(或業務規模的擴張)並不足以釋放百度雲業務的規模效應,所以不太可能是因為整體業務的規模增長來帶動雲業務的扭虧。

也就意味着扭虧很可能是來自於業務對內的調整(如精簡項目及人員),但這樣的盈利往往難以持續,屬於治標不治本的範疇,又或稱之為“財技”。

02

—

雲計算的規模化拐點究竟要多大?

迴歸到事物發展的一般規律上,雲計算的盈利必然是建立在規模效應的基礎上,那麼到底需要多大的規模才能夠實現盈利?

當然,這個問題必然不會有標準答案。

考慮到市場的不同、競爭環境/階段的差異、以及各公司雲計算結構的區別,接下來的信息回溯也只能夠作粗略的對比分析,但也足以從中提煉出符合常識認知維度的參照刻度。

AWS:

亞馬遜最早在2015年財報中單獨披露了AWS的經營數據,2014年AWS實現收入46億美元(同比增長49%),利潤超10億美元;

2015年AWS收入79億美元(同比增長70%),利潤近18億美元;

在雲計算結構上,2015年的AWS以“IaaS+PaaS”為主,其中PaaS收入佔比大概為14%。

Salesforce:

2017年Salesforce實現規模化扭虧盈利,當年收入84億美元(同比增長27%),利潤超3億美元;

其雲計算結構是“SaaS+PaaS”,其絕大多數收入來自於通用型CRM的SaaS業務。

阿里雲:

2020Q4(阿里2021財年Q3)阿里雲首次實現季度盈利,單季度收入161億元(同比增長50%),經調整EBITA實現盈利2400萬元;

2021財年,阿里雲的經營虧損為91.5億元,經調整EBITA虧損1.7億元;

2022財年,阿里雲收入746億元(同比增長23%),經營虧損52億元,經調整EBITA為11.4億元;

2023財年,阿里雲收入772億元(同比增長4%),經營虧損52億元,經調整EBITA為14.2億元;

其結構為“IaaS+PaaS”,絕大部分收入來自於IaaS。

谷歌雲:

在新折舊政策下,2023Q1谷歌雲實現收入74.5億美元(同比增長28%),經營利潤1.9億美元;

谷歌雲結構以“PaaS+SaaS”為主,根據2021年Gartner公有云IaaS數據,谷歌雲IaaS的收入佔比為36%。

總結上述處於扭虧態勢或盈利初期的雲業務特徵,以及扭虧/盈利的大致拐點規模:

1、以IaaS規模化擴張為主、行業處於藍海期的AWS為例,其盈利大概是建立在單季度10億美元的規模基礎上;

2、以通用型SaaS巨頭Salesforce的扭虧為例,其單季度收入需要達到21億美元;

3、而由於Salesforce業務種類/產品比較單一,此前沒有爆款軟件作為引流工具,導致營銷費用佔比巨大,其經營利潤率很低(至今這一問題仍然存在);

4、如果按照直接經營利潤來看阿里雲,單季180億元的規模收入下,其仍處於虧損狀態,大概為-7%的年經營利潤率;

5、之所以結構、業務邏輯都相似的AWS和阿里雲會出現如此巨大的規模化差異,主要在於市場階段的差異,阿里雲面對的競爭更激烈、國內客户的客單價和付費意願也相較會更低等;

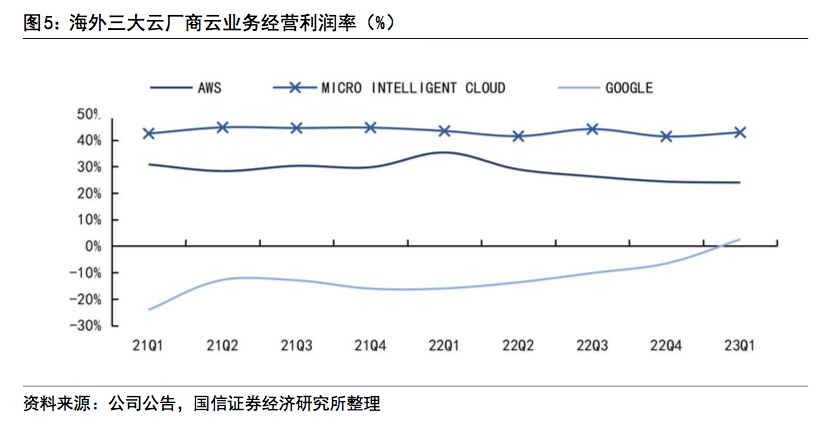

6、谷歌雲作為追趕者,哪怕是以高毛利的“PaaS+SaaS”業務結構作為驅動引擎,其規模化的盈利拐點也已經提高到了單季度近80億美元的收入規模;

7、實現扭虧/盈利的雲業務的增速至少要在20%以上,低於這一增速很可能不會觸發雲業務在商業效益上的質變。

由此,我們也可以試着大致推斷國內雲廠商未來實現盈利的規模邊界在哪裏。

如果是以阿里雲類似的雲業務結構,扭虧的規模至少要來到年千億級收入水平;而如果是以谷歌類似的“PaaS+SaaS”為主的雲業務結構,通過對比當前谷歌雲業務規模和AWS業務規模的比值來作相對測算,至少也需要在年300/400億元的規模基礎上,才能實現盈利。

因此,以當前時點的靜態情況來看,百度智能雲單季度40/50億元的收入規模以及10%左右的增速,距離上述測算的規模拐點還是有相當大的距離,目前其雲業務實現單季盈利很可能只是曇花一現。

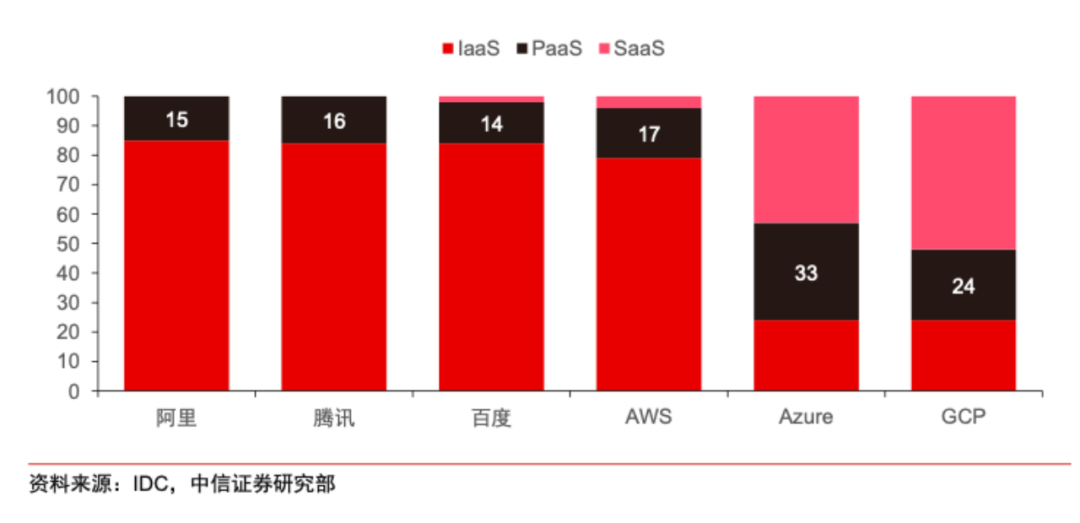

圖:2019海內外雲計算廠商收入拆分佔比,來源:中信證券研究部

03

—

雲扭虧的規模化成本仍在增加

事實上,上述對比分析也展示出一個顯著的發展趨勢,無論是海內外,無論是哪種雲結構,後發雲廠商要實現雲業務扭虧的規模化成本正變得越來越高,而現階段國內市場的環境變化將會使這一趨勢特徵更加明顯。

一來國內C端流量見頂,科技、互聯網公司未來的雲服務需求也將趨於飽和,這些公司基本都是目前各家雲廠商的客户基本盤;

二來在“國有云”的大趨勢下,運營商雲正在政企市場中快速跑馬圈地,目前三家的年增速均超過100%;

三是國內的雲行業格局在近一年內發生了較大變化,阿里雲從37%下降至不足32%、華為雲進一步提高至12.1%、電信天翼雲增至10.3%、騰訊雲則將至9.9%;

四就是全面的價格戰已拉開序幕,阿里雲和騰訊雲針對不同產品降價15%-50%,移動雲降價的最高幅度也來到了60%,這將導致整個行業不得不跟進;

五還在於,相比於歐美雲市場“PaaS+SaaS”的高佔比結構,國內雲市場的絕對主力仍然是同質化高、毛利率低的IaaS,這也將進一步加劇規模化的成本。

在這樣的雲環境下,互聯網雲廠商原先積累的科技、互聯網等存量客户非常容易倒戈運營商雲廠商。原因在於,這類客户一般都具備軟件開發的knowhow和人力資源,他們會更加註重雲基礎設施的價格高低。而在IaaS層面,運營商雲則具備成本的天然優勢。

換言之,同質化競爭態勢的加劇,是造成現階段以及未來我國雲廠商扭虧成本提升的主要因素。

這並不利於阿里雲未來的發展,在一隻腳已經跨入扭虧終點線的情況下,激烈的行業競爭態勢又將終點線前移了一大截。未來阿里雲是否能夠再次提高增速準備衝刺?客觀上這一可能性不是很大,因為行業最好的時期基本已經過去。

當然,雲降價本身肯定也能夠釋放部分增量需求,但具體能夠增加多少,需要理性看待。

2021年末,我國民營企業數大概4460萬户,全國就業人口超過7億,而城鎮就業人口大概4.6億,在剔除公職人員8000萬,平均單個民營企業的人員規模可能就是10個人左右;我國仍然是發展中國家,處於全球產業鏈和價值鏈的中下游,服務業及高附加值的產業佔比依然不高。

這意味着,有大量的長尾企業自身運營管理並沒有緊迫的數字化需要,這就拉低了增量需求的想象空間。

現在to B雲業務的服務對象基本上都是規模以上的企業、以及科技互聯網類的公司為主,而驅動他們“上雲”的其實還是“降本”及“節流”,可能並不是“增效”和“開源”。

以歐美國家為例,由於市場階段和在國際貿易中的比較優勢等原因,他們的企業類型更偏向於數字化信息服務類產業,其員工的日常生產工具就是Office、Adobe、Google、Workspace等軟件或平台工具,所以針對這些軟件工具的個性化拓展就能夠提高員工的生產效率,又因為他們面對的是全球市場,所以會有巨大的市場增量空間與之效率提升相匹配。

因此,越來越多的軟件公司和人員會聚集到各個PaaS生態中(類似於GitHub、GitLab這樣的開源社區),進行集成化、模塊化、低代碼化等優化效率的開發工作,這也就是微軟雲和谷歌雲“PaaS+SaaS”高佔比的重要原因之一。

反觀國內環境:

一是我國的信息服務類產業佔比並不高,全要素生產效率的提升與數字化的相關性並沒有很高;

二是國內的大型科技、軟件、互聯網公司都嚴重偏向於C端服務應用市場,在B端的軟件開發和應用層面比較欠缺,也就是相對缺少能夠直接觸達公司類客户的自主爆款軟件/應用;

三是我國開源技術社區的市場化相對落後,也就是我國在PaaS層面被某些因素卡脖子,這包括各廠商在技術層面各自為戰、生態意識薄弱、核心技術與國外還有差距、開源社區氛圍太小等;

四從我國公有云和私有云佔比情況看(2021年的數據計算大概為2:1),大部分軟件應用都部署在私有云上,這在一定程度上能夠反映出我們的SaaS開發邏輯並不是基於雲原生,更像是把傳統軟件的開發過程/邏輯直接“線上化”。

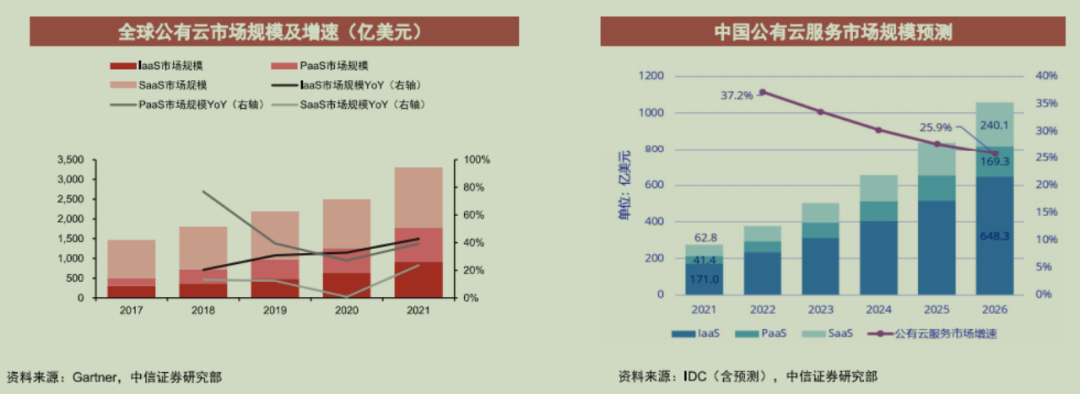

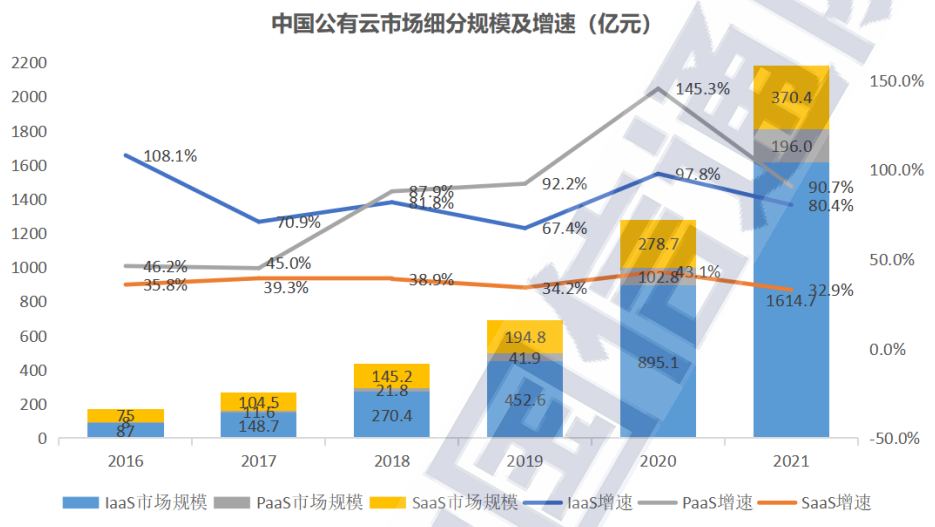

圖:中國公有云歷年規模情況,來源:中國信息通信研究院

這些因素都在很大程度上抑制了我國“PaaS+SaaS”雲業務的發展,中短期內我國也不太可能出現類似於微軟和谷歌這種雲結構的雲廠商,也就説明我國雲廠商難以靠調整業務結構來壓縮雲業務扭虧的規模化成本。

當然,百度智能雲在構建PaaS平台生態化上的前瞻性和努力程度也是行業有目共睹的,但客觀上,其仍然沒有擺脱上述國內雲環境的束縛。因此,在中短期內,其雲業務的盈利路徑只能靠整體規模的快速擴張來實現。

最後,對雲行業影響最大的變量就是——生成型AI技術,未來這必然會改變整個雲行業的發展邏輯,上述討論雲行業扭虧的規模化成本也會被AI技術直接擊穿。

但,按照王小川的話來看,國內AI技術要追上OpenAI需要3年,那麼大規模應用在雲計算效率改造上,至少也需要3年時間。

而這肯定是一個動態的過程,但在革命性AI技術沒有落地的這段時期內,上述的規模化成本趨勢仍然奏效。我們也看到,規模近800億元、增速下降至4%的阿里雲,最近也開啓了瘦身計劃,在為更有利的獨立上市做準備工作。

這也都意味着中短期內,我國整體互聯網雲廠商的扭虧進程均不容樂觀。