一夜關停!潛伏八年的催債大佬,洗白失敗_風聞

金错刀-金错刀官方合作-科技商业观察家,爆品战略理论提出者05-29 08:13

文/ 金錯刀頻道

又一個賺快錢的行業,要被團滅了!

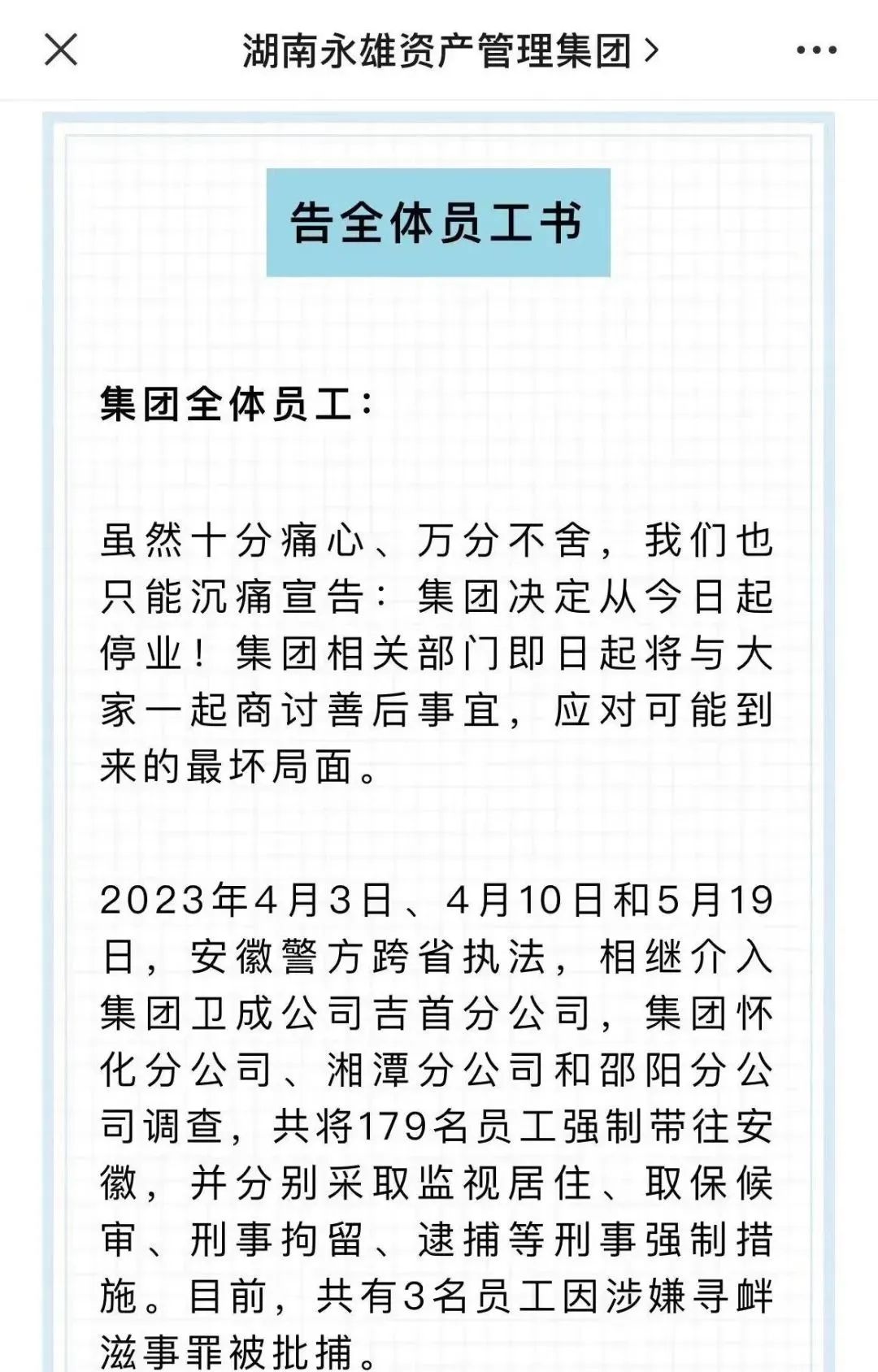

幾天前,一則停業聲明火了,僅從聲明上看,這個公司倒的十分“冤枉”。

“原本7000人的公司,短短几天跑了5000人,實在撐不下去了。”

“有孕婦嚇到流產,員工見到“皖”字牌的車,便不由自主拔腿就跑。”

“為金融行業挽回損失上百億元,給國家交了10億元的税,卻成為時代的犧牲品。”

一邊高調停業,一邊瘋狂賣慘,這就是中國最大催債公司——湖南永雄的高明之處。

可惜再聲情並茂的小作文,也難以扭轉其作為“催債公司”在大家心目中的印象。

很多普通人,都沒聽過湖南永雄的大名,但它在催債圈是當之無愧的巨頭。

靠着催債永雄年營收近10億,巔峯時在全國有30多家分公司,養着上萬名“催收員”。

更顛覆認知的是,這個“催收大王”曾3次謀求上市。

如今催收巨頭永雄一夜崩塌,神秘的催債江湖,也被撕開了一道口子。

走正路沒“錢景”,律師變身催債大佬

在很多人的印象裏,催債幾乎能和黑社會劃等號。

中國最大催收公司的老闆,非但不是社會你強哥,反而是一位法律界的專家。

永雄集團的創始人譚曼,履歷十分精彩:法學博士,大學教授,慈善家,企業家甚至是發明家。

無論哪個身份,都很難把譚曼和催收大佬聯繫起來。

這些身份,都是譚曼打造催債帝國時,打怪升級最有利的武器。

從法學博士、專業律師,到催債大佬,譚曼經歷了三個關鍵節點。

第一個關鍵節點:轉學法律專業,成為第一批律師。

1995年,譚曼以文科第一名的成績,考入湘潭大學學國際經濟貿易專業。

學了一段時間他發現自己志不在此,於是轉到法律專業。

譚曼可能也沒想到,這時他和催債的緣分已經開始了。

他轉專業一年後,亞洲金融危機爆發,銀行等金融機構的不良債權和不良資產膨脹式爆發,“催收”業務呈井噴式發展。

2002年,譚曼通過了“中國第一難考”的國家首屆司法考試,第一份工作就是欠款催收法律服務工作。

當時,律所是唯一具備催收服務資質的機構,譚曼成了國內第一批從事個貸清收法律服務的律師之一。

第二個關鍵節點:踩準催收風口,成為討債專家。

譚曼在律所實習一段時間後,發現微薄的工資並不足以養家餬口。

離開律所時,他甚至還欠了僱主幾千元。

“錢景”的暗淡,讓譚曼迫切的想找到生財之道。

恰逢2003年,是中國信用卡元年,暴增的信用卡,催生出第一批老賴,讓中國催收業迎來黃金時代。

譚曼抓住時機,成立了湖南裕邦律師事務所,開始主攻銀行信用卡欠款催收業務。

藉着時代的東風和過去的律師經驗,短短兩年,裕邦律所就佔據了湖南個貸催收法律服務80%的市場份額,號稱當地“催收之王”。

2015年,譚曼成立湖南永雄資產管理集團,因為有法律專家的背書,永雄一成立就被當地的銀行相中,帶來了巨大的業務量。

據説,當時排名前十的銀行,有8家是他們的客户。

短短几年,永雄就坐擁446億催收額,成為我國最大的催收巨頭。

**死磕人性弱點,**一張欠條賺一套房

説起催債,很多人想到的是港片裏,一輛麪包車下來幾個人,滿杯紋身,戴大金鍊子。

但現實生活中,永雄集團作為催債巨頭給人的印象,卻十分顛覆。

有當地人説,從永雄進出的工作人員,都是西裝革履,像一個金融公司。

不僅如此,永雄還是納税大户,湖南常德市的企業納税光榮榜上,交税超過1億隻有8家,其中就包括永雄。

且永雄在成立第二年,就敢提交上市申請,可見有多麼賺錢。

要知道,阿里巴巴成立15年才圓了上市夢。

全國有3000家催債公司,永雄不打不砸,是怎麼幹到第一,併成功“洗白”的呢?

1.包裝成金融公司,打造專家人設

律師出身的譚曼,在包裝上很有一套。

“讓天下沒有難做的生意”,這是馬雲的經典名言。

在永雄成立之初,譚曼模仿馬雲,寫下了湖南永信集團的使命:“讓世界沒有挽不回的誠信”。

為了匹配這“高大上”的集團使命,永雄的員工不叫催收員,叫“資產管理員”。

想成為資產管理員,門檻並不是很高。

只需要大專學歷,年輕力壯,20-35歲為主,經過簡單的培訓即可上崗。

不管白貓黑貓,能成功催收就是好貓。

但這些簡單粗暴招來的員工,在永雄招股書中被包裝成“追討專家”。

為給公司做強有力的背書,譚曼不僅出資給母校新修了三棟教學樓,還資助了學院近一億元。

2.為討債業務,加入科技與狠活

在一眾靠潑油漆、拉橫幅討債的公司中,永雄能夠脱穎而出,還多虧了譚曼的“發明家”的身份。

看譚曼的發明專利一欄,有不少科技與狠活。

眾所周知,討債最難的一關是找到欠債人,有了這些高科技的加持,這些人的信息就一覽無餘了。

他們能準確獲取你的手機通訊錄、qq以及微信等各種信息。

就算是你逃到天涯海角,也逃不出他們的手掌心。

有員工甚至自爆,“除了內褲顏色,什麼都能扒出來。”

這些債務人就算是換了手機號碼,往往也能第一時間被跟蹤催收。

在這些科技狠活加持下,湖南永雄的討債手段,可謂把新時代的“信息戰”手段用到極致。

有大學生被催收人員不停電話轟炸、短信轟炸搞到崩潰,被公司開除,有的直接“社會性死亡”。

除了黑科技,永雄的“催收狠活”也不少。

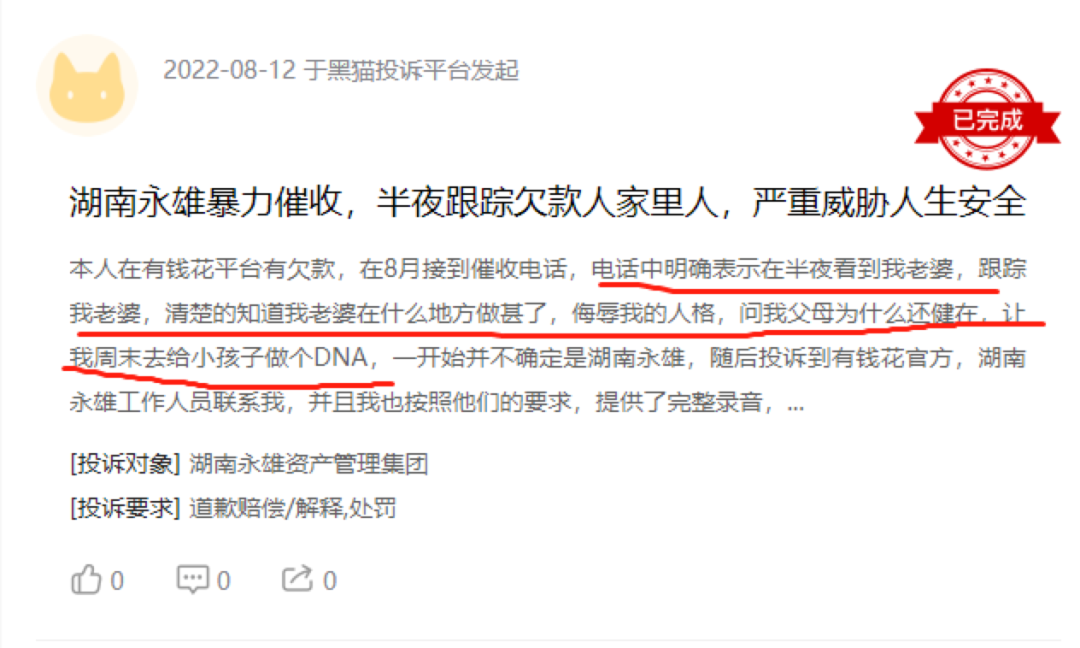

比如在家周圍貼滿欠款傳單、騷擾家人、在家周圍砌牆、天天晚上3點鐘敲門,不讓人睡覺。

有人拿一張十幾萬的欠條,逼的債務人賣掉了幾百萬的房子。

這些的催收手段,都是死戳人性弱點。只有不打人,完全可以搞到你精神崩潰。

在黑貓投訴平台上,涉及到永雄的留言有228條,都是和暴力、軟暴力催收相關。

在這些黑科技狠活的加持下,永雄的工作人員狂打法律“擦邊球”。

屢禁不止的暴力背後,是龐大的利益鏈

一切野蠻生長和屢禁不止背後,一定是龐大的利益在支撐。

譚曼要求催收過程做到“法言法語、輕言細語”,以“和諧催收”為結果。

但從層出不窮的投訴中,可以看到譚曼制定的原則似乎沒有得到完全落實。

其根源在於,永雄商業模式的成功,就是建立在“利潤至上”的基礎上的。

從業務端來看,永雄之所以能快速崛起,是因為他們啃得是催債中最硬的骨頭。

在催收行業中,金融機構的逾期消費信貸按逾期時間長短,被劃分為3個等級。

逾期時間為1—2個月,為一級應收款;逾期時間3—12個月,為二級應收款; 逾期超過12個月,則被視為第三級應收款。

催收等級越高,催收難度越大,催回率越低,相應的催收佣金也越高。

根據艾瑞諮詢數據,從第一級到第三級,信用卡應收款回收率從90%下降至0.4%,催收佣金則從固定每月每個電話1萬元上升至可以超過催回款項的40%以上。

根據永雄的招股書能看出,其業務中第三級應收款在催回款項的佔比達85%,之前則高達100%。

高難度的催收業務,迫使着永雄採取更強硬的催收手段。

從員工的角度看,永雄的激勵模式也是“狼性文化”。

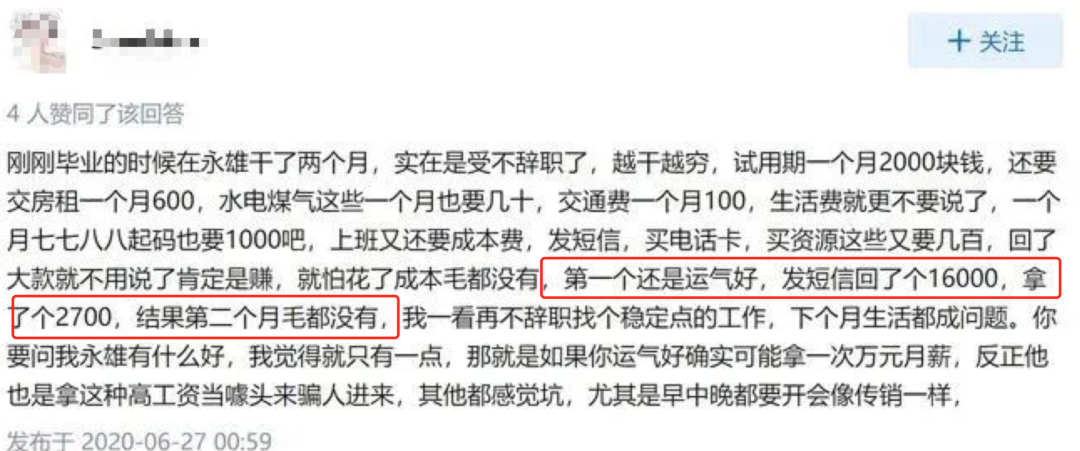

永雄催收員薪資組成是底薪+高提成,幾千元的底薪甚至低於當地平均工資水平。

這使得永雄的貧富差距極大。

表現好的公司直接獎勵寶馬X5,表現不好的,只能拿底薪。

員工想要賺大錢,就必須死磕“老賴”。

這使得一些員工抱着僥倖心理,試圖鑽法律空子。

2016年11月,湖南永雄催收人陳某,為了催促貴陽市公交集團公司駕駛員沈某強歸還信用卡欠款,報警謊稱公交車上裝了炸彈。

譚曼曾經説過:“我們選擇只打開最堅硬的堅果,結果會得到更好的回報。”

但在一直野蠻生長的催債江湖中,只攻破外殼還遠遠不夠。

催債背後是整條灰色產業鏈、黑暗流量,在龐大的利益鏈下,會讓越來越多的人鋌而走險,滋生越來越多的惡。

肆無忌憚的無視法律和市場規律,必然會被市場反噬。

結語:

雖然名聲不太好,但催收公司卻是整個金融體系中不可或缺的存在。

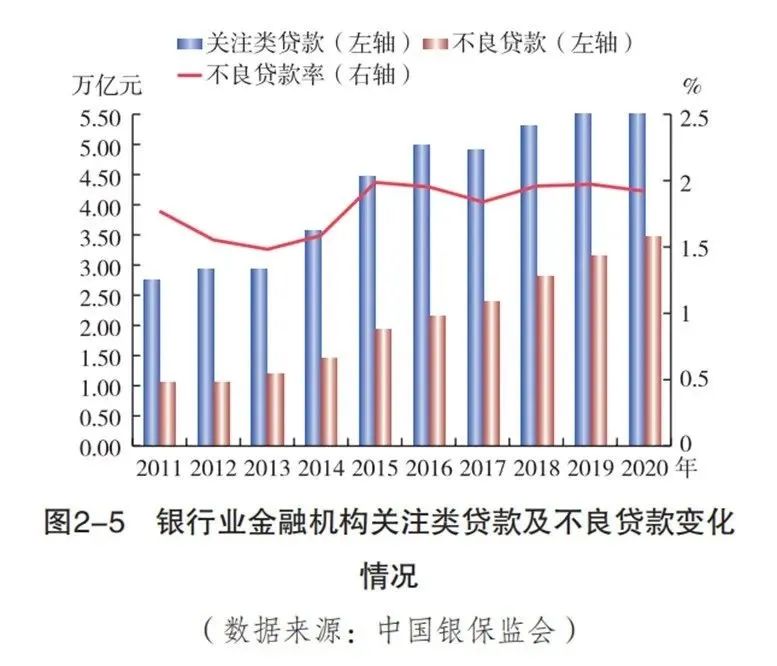

人民銀行發佈的《中國金融穩定報告2021》顯示,截至2020年末,銀行業金融機構不良貸款餘額3.47萬億元,同比增加2816億元,不良貸款率1.92%,同比上升0.02個百分點。

這意味,只要還有不良資產,就會需要催債的,只是催債的方式必然會被規範。

我國催債市場上,最多有有4000多家催收公司,30萬從業者。

但到目前為止,能完全滿足金融機構要求的催收公司不足50家,真正專業的人不過2-3萬。

永雄的成立,確實邁出了規範催收的第一步。

但在“洗白”之前,先得把自己身子擺正。

在美國,失信欠款導致徵信污點,不僅影響就業、升職、保險、貸款,就連加油、購物都會被拒。

但在中國,對老賴的懲戒僅限於禁坐飛機高鐵、禁住高級酒店、禁上貴族學校,這對於真正的大老賴來説,影響並不大。

欠債還錢,天經地義,有老賴在,催債市場不會消失。

前提是,催債的人凝視深淵時,別深陷其中。

圖片來源於網絡,侵權請聯繫刪除

@The End