大浪淘沙之年,房企正在發生這些變化_風聞

嗨牛财经-05-30 08:14

斷腕求生,逆向突圍……2020年以來,在“房住不炒”的總基調下,房地產市場調控政策不斷,從2020年下半年的“三道紅線”開始,行業進入“去槓桿、降負債”的陣痛期,百強房企銷售規模、業績增速以及入圍門檻均出現明顯下滑。

根據CRIC《2019-2022年中國房地產企業銷售榜單》,百強房企門檻自2020年不斷下降,百強全口徑銷售金額門檻從2020年的257.4億元逐步下降至2022年的141.1億元,操盤口徑、權益口徑門檻也出現了不同程度的下降。

大浪淘沙之年,房地產企業又將發生哪些變化?

整體而言,2023年以來,受樓市政策持續優化、疫情及春節期間累積需求集中釋放等因素影響,部分核心一二線城市房地產市場情緒有所修復,房價出現了較為積極的信號。

整體而言,2023年以來,受樓市政策持續優化、疫情及春節期間累積需求集中釋放等因素影響,部分核心一二線城市房地產市場情緒有所修復,房價出現了較為積極的信號。

在今年的年政府工作報告中,關於房地產相關內容更加強調“穩增長”和“防風險”。可以看出,未來房地產行業發展“穩字當頭”。過去多年房企在“三高模式”下,推動行業快速發展,但也導致行業風險積聚,未來房企的發展將更加強調安全,實現可持續發展。

同時,城市分化與區域分化加劇,妥協於資金端壓力與現實行情,房企投資更趨謹慎和穩健,精準化投資,聚焦核心區域板塊。

據統計,去年50家百億房企的一二線城市拿地金額合計佔比為91.3%,可以看出,高能級城市或城市核心區域得益於較強產業發展兑現力,強勁的市場需求,安全邊際更高,更獲房企青睞。

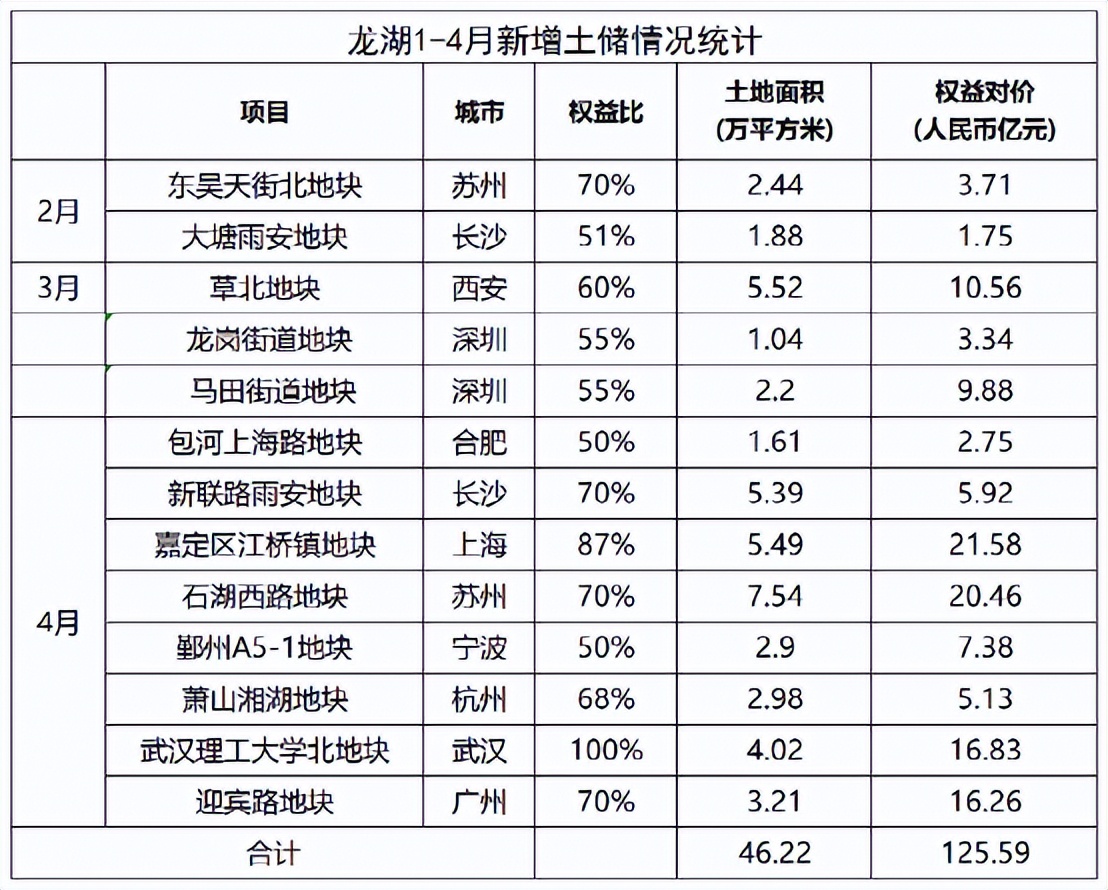

今年來,房企佈局核心區域的趨勢延續,以龍湖為例,據中指研究院統計,今年前4月,龍湖權益拿地面積為行業第五名,是民營房企中的第一名。根據龍湖在港交所披露的月度經營數據統計,前4月共拿下13宗地塊,土地面積合計超40萬平方米,收購地塊權益對價超125億元。

統計顯示,龍湖傾向於佈局的城市主要是一線城市及高能級的二線城市,其中杭州、合肥、寧波、武漢四個城市均為其2022年十大銷售收入貢獻地。這與今年3月龍湖管理層對於投資方面“優中選優”的表態一致,即聚焦主力城市、機會城市,城市的核心區域以及優質地塊,主要是由於銷售端表現更堅挺。

龍湖1-4月份新增土儲情況統計(來源:公司公告)

龍湖1-4月份新增土儲情況統計(來源:公司公告)

日前,一批陷入流動性危機的房企正在謀求斷腕求生。

日前,一批陷入流動性危機的房企正在謀求斷腕求生。

5月25日晚間,ST泰禾公告稱,遭興業信託申請強制執行,涉及四項糾紛,均因2019年為項目開發建設而向興業信託申請的貸款,泰禾集團及實控人黃其森、葉荔夫婦為保證人。上述四項糾紛合計貸款本金為31.86億元,因債務到期未付,興業信託申請強制執行本金及利息罰息。

同樣,官司纏身的寶能再次被強制拍賣了一項地標項目。5月24日,阿里司法拍賣網再次上線了合肥寶能城部分項目,此次分兩個部分單獨拍賣,總評估價約63.4億元,起拍價總計約50.78億元,將於6月27日開拍。

此前,因寶能集團拖欠民生信託借款,合肥寶能城項目相關資產被廣東省深圳市中級人民法院強制拍賣,首次拍賣是在去年12月,當時因有與拍賣相關重要情況需進一步核實,暫緩拍賣。

相比債務累累,有些優等生卻以良好的現金流彰顯實力,正在逐步還清貸款。

據Debtwire報道,5月15日,龍湖提前償還了一筆153億港幣銀團貸款的本金18億港幣及應計利息,這筆貸款將於2024年1月到期,預計後續龍湖將在6月30日前後支付第二筆本金,具體數額尚未確定。

美銀認為,龍湖最近提前償還了部分銀團貸款,而且沒有2023年到期的境外債券,其與承包商的核實顯示龍湖的付款節奏正常。針對近期市場中的商票傳言,據接近龍湖人士透露,公司早在兩年前就停止使用商票。上海票據交易所信息披露查詢結果也顯示,龍湖及其關聯公司目前已無任何存續商票。

據龍湖2022年報顯示,其在財務上仍保持“三道紅線”綠檔,剔除預收賬款後的資產負債率為65%,淨負債率為58%,現金短債比為3.52倍。

龍湖集團CFO趙軼今年3月在年報業績會上曾公開表示,在波動的市場環境中,集團時刻保持低槓桿、安全性,並提前佈局償債計劃,於去年底已對2023年到期的境外債務全部提前償還。

另一家國際評級機構惠譽在研報中指出,隨着房地產銷售逐步企穩,加之龍湖可觀的投資性房地產組合有望受益於中國日漸開放的經濟,將有助於該公司將其槓桿率控制在45%以下,龍湖的目標是在2023年將總債務維持在2000億元人民幣左右,並將境外債務在總債務中的比例每年壓降。

經歷過行業洗牌後,隨着穩信心等諸多政策的出台,未來行業發展也將進入一輪新的穩定期。

經歷過行業洗牌後,隨着穩信心等諸多政策的出台,未來行業發展也將進入一輪新的穩定期。

而目前這些業績較優異的企業,要想實現業績持續穩定的上升,獲得更大的發展空間,仍需要在投資策略、產品研究、多元化佈局等多方面進行提升完善,持續的拿地能力以及在改善型趨勢下產品的升級能力也將成為重要的考量。

以地方性民企——頤居建設為例,該房企總部位於南京,在2022年以260.05億元位居南京土儲權益貨值榜榜首,也是南京唯一一家破200億貨值的房企。頤居建設在此輪行情中逆勢補倉,主要得益於安居集團擁有大型項目運作能力的優勢,加上強勁雄厚的資金實力,不過整體補倉城市相對較為單一。反應在銷售數據上上,2022年南京及蘇州的貢獻率分別為55%和41%,合計貢獻96%的業績。

同樣發家於廈門的象嶼集團也在逆勢補倉,2021和2022年拿地金額均超200億元,其中在上海近兩年總拿地金額佔比達72%,另外,在廈門、重慶、崑山等地也有所收穫。不同於其他企業,象嶼集團的深耕城市並不在起源地廈門,近幾年廈門的入市項目2個,佔比僅3%,上海、崑山、蘇州反而是象嶼集團近幾年貢獻銷售額的主要城市,其中,2022年上海單城的銷售貢獻超過70%。

同樣發家於廈門的象嶼集團也在逆勢補倉,2021和2022年拿地金額均超200億元,其中在上海近兩年總拿地金額佔比達72%,另外,在廈門、重慶、崑山等地也有所收穫。不同於其他企業,象嶼集團的深耕城市並不在起源地廈門,近幾年廈門的入市項目2個,佔比僅3%,上海、崑山、蘇州反而是象嶼集團近幾年貢獻銷售額的主要城市,其中,2022年上海單城的銷售貢獻超過70%。

美國銀行日前的研報顯示,在地產開發主航道外,龍湖的經營性業務也在保持高速增長,前四月經營性收入為77.9億元。其中運營(商業投資、長租公寓)收入約40.1億元,服務收入(物業管理、智慧營造)約人民幣37.8億。

從商業來看,受消費市場持續復甦影響,4月份龍湖商業營業額實現了兩位數的強勁增長。美銀預計,隨着零售的持續復甦以及新商場的開業,下半年龍湖經營性業務的收入增長將加快。

受到多重數據的利好,繼年初成為首個被國際評級機構上調展望評級的民營房企之後,龍湖集團近日再獲得美國銀行研報認可。

“儘管市場對行業銷售規模回落存在擔憂,但我們認為龍湖當前的股價疲軟表現過度了。”美銀在研報中表示,對於龍湖集團(00960.HK)的目標價格為33港元/股。

5月17日,美銀髮布龍湖研究報告稱,儘管股價表現疲軟,但龍湖集團的流動性狀況表現穩健,拿地投資進度正常,維持“買入”評級。Wind數據顯示,截至5月18日,有15家評級機構推薦“買入”,一致目標價為30.09港元/股,而截至5月26日收盤時,龍湖集團的股價為15.72港元/股。