餓了麼退出“平台戰爭”_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。05-31 18:29

@新熵 原創

作者丨古廿 編輯丨伊頁

餓了麼沒有錯,只是對手跑得更快了。

根據最新財報顯示,一季度阿里本地生活營收125.49億元,同比增長17%,2023財年全年營收501.12億元,同比增長12%;單季運營虧損為54.73億元,經調整經營利潤為-31.37億元,均同比收窄超過30%。

營收增長和虧損收窄的主要原因是,餓了麼業務的訂單量和平均訂單金額均有提升,同時配送成本降低。

和過去的自己比,今年的餓了麼交出一份相當不錯的成績單。再往前拉長時間來看,2022年開始餓了麼就開始通過一系列措施,實現了單位經濟效應的持續改善。

對於這樣的表現,在此前的財報會議上,張勇也曾做出肯定,認為經過過去幾年的努力,餓了麼正在一個正確軌道上,不僅是UE(單位經濟效益)持續轉正、繼續向好,並且訂單量、用户量和用户粘性都在變得更好。

但是在外部視角下,經營向好的餓了麼正在失去進攻性,從當初本地生活競技場上直面美團的唯一對手,逐步變成邊緣化的圍觀者。

缺失到店的邊緣化

當美團和抖音在本地生活領域酣戰時,作為曾經的本地生活雙巨頭之一,餓了麼正在過去一年的業務精簡中,成為沒有入場券的昔日明星。

自今年4月底開始,面對抖音本地生活的攻勢,美團相繼上線一系列促銷活動進行應對,通過平台補貼和商家讓利的方式,涵蓋到店餐飲、休閒玩樂、美容美髮等多個場景,豐富消費者在價格和場景上的選擇。

不過,作為本地生活百億補貼的先行者,擅長用補貼來進行競爭的餓了麼,此次並沒有太多動作。其在2023年上半年為數不多的大動作,應該就是全國線上3C數碼服務商蘇寧易購的全面入駐。

沒有參與團購補貼的原因也很直接,當下抖音和美團在本地生活領域競爭的白熱化地帶——到店團購,已經在3月份從餓了麼劃分到高德。

按照2018年本地生活領域的競爭維度説法,此次劃分之後,相當於把餓了麼從之前的六樓下放到了一樓。

在以樓層劃分的競爭維度中,對於到店團購業務對於到家業務的重要性,彼時的餓了麼CEO王磊曾表示:其實從競爭維度來講,之前餓了麼和美團的競爭的確不在一個維度上。商家端美團給商家提供了從到店到到家一個完整的外賣堂食的餐飲服務,然後消費者端他們又有團購、酒店的綜合服務。

在融入阿里生態後,餓了麼和阿里到店業務中的口碑整合,對接上阿里生態的流量、零售體系。王磊因此表示:以前他們(美團)經常説自己在二樓打一樓,那今天我們站在六樓了。

而如今,拆分到店業務之後的餓了麼,似乎又回到了收購前的競爭維度。對於餓了麼而言,可能競爭對手也不再是平台經濟型企業的美團,而是成為阿里本地生活中到家業務的一個部件。

昔日對手不同命

當組織架構發生變革,頂層設計重構後,不再追求全面對標美團的平台型打法,從六樓下放到一樓的餓了麼,也開始向外尋找合作伙伴。

去年,餓了麼和抖音共同宣佈達成合作。雙方表示,將攜手探索本地生活服務的新場景升級,通過優質的內容、豐富的商品和高效的物流配送,深度連接商家與消費者,在視頻化時代帶來“即看、即點、即達”的本地生活新體驗。

依據合作內容,餓了麼將基於抖音開放平台,以小程序為載體,與抖音一起通過豐富的產品場景和技術能力,助力數百萬商家為6億抖音日活用户提供從內容種草、在線點單到即時配送的本地生活服務。

對於本地生活的新趨勢,美團則在和快手的合作淺嘗輒止後,2023年親自下場開啓全面內容化。

根據市場公開報道不完全統計,進入2023年以來,美團幾乎每個月都會在本地生活內容方面,進行產品更新和運營迭代。

2月中旬,美團再度內測外賣短視頻。首頁底部按鈕從電商更換為短視頻入口“看看賺”,為用户推送時長約30秒左右的視頻,內容主要以生活搞笑、美食種草、影視剪輯為主。

3月份開始,上線外賣直播項目——“神搶手”。目前採用官方直播的方式,除了連鎖品牌外,還售賣本地餐飲商家的折扣券。它與升級後的“神券節”共同組成了現在美團的直播矩陣,項目負責人直接向到家事業羣總裁王莆中彙報。

今年4月,美團首次明確提出要將直播常態化,並且要涵蓋從到家到到店的整個本地商業核心業務板塊。開啓“神券節”活動,消費者在美團App直播間下單後,可以選擇立即核銷,或囤到其他時間進行核銷。

兩種不同的打法,也正在將昔日的對手拉開差距。

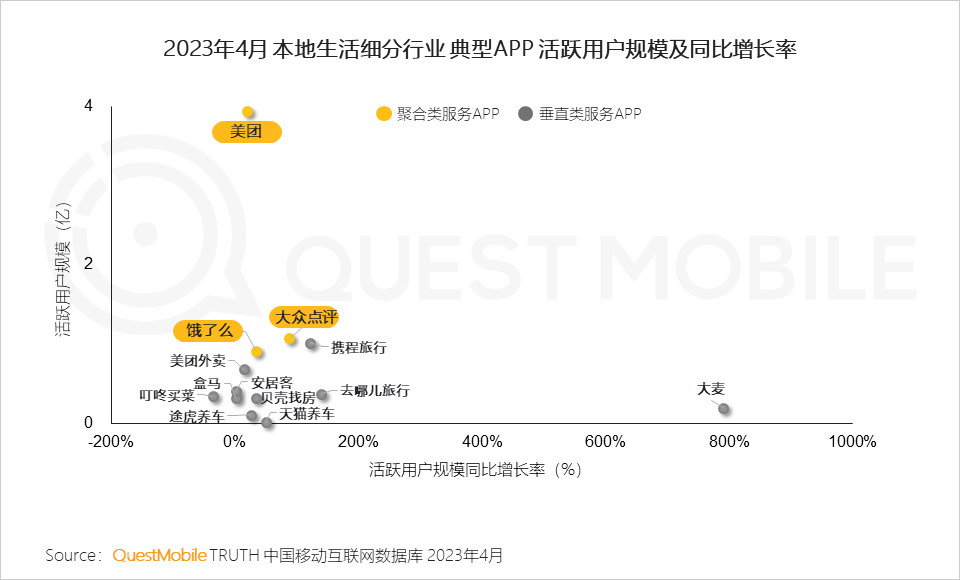

根據QuestMobile 2023年本地生活服務行業洞察報告數據顯示:相比一開始的全面對標美團,致力於成為本地生活的平台經濟型產品,今天的餓了麼正在活成美團外賣,後者是美團旗下專注於提供餐飲到家服務的一款垂直類服務App。

這樣的用户體量,似乎很難撐起餓了麼創立之初的夢想:“Everything30(30分鐘內配送一切)”。面向下一個本地生活的增長曲線,在即時零售賽道上,餓了麼也很難有強競爭力。

在零售到家的業務打法上,不同於美團、京東的大平台策略——主抓一個入口,阿里在同城零售業務上,更像是強調點狀分佈。旗下涵蓋零售業務的經營體系,盒馬、淘鮮達、餓了麼新零售、天貓超市等等都具備一定的協同性,同時又有一定的獨立性。

同城零售資源點狀分佈的好處是讓阿里的貨更深,劣勢是難以在C端市場形成強心智。

作為對比,以京東為例。圍繞到家業務,去年京東進行組織調整,整合內部即時零售業務資源,達達作為操盤手,成立同城購業務部。初步形成以京東主站為主的核心入口,配合京東到家的運營體系,進行零售到家業務的開展。

美團同樣如此,以美團平台為入口基礎,美團閃購為業務品牌,零售到家業務的開展均圍繞平台進行策略展開。

這樣的背景下,餓了麼在零售到家中,面對進入深水區的平台型競爭,作為阿里點狀分佈的一個業務單元,敏捷效率有餘,但是規模競爭不足。

打包上市成為最終歸宿?

定位於本地生活的聚合類服務App,餓了麼卻沒有活出聚合平台的規模。在先要效率、再要規模的打法之下,精簡之後更垂更專的餓了麼,正在從本地生活的平台型競爭中走出主流視野。

不僅如此,甚至在阿里本地生活內部,減配之後的餓了麼雖然止虧了,但是也正在失去更多的話語權。

2021年7月,阿里宣佈進行組織架構大調整,將高德、餓了麼和飛豬整合為生活服務板塊“飛高了”,由阿里本地生活CEO俞永福分管,向張勇彙報。但是4月份阿里“1+6+N”組織變革後,本地生活集團繼續改革,發生了新一輪的變動。

根據財聯社報道,飛豬CEO莊卓然今後將直接向阿里董事局主席、CEO張勇彙報,不再劃歸本地生活服務集團CEO俞永福管理。

調整之後,飛豬將擁有更強的自主性和更大的成長空間,阿里也將為飛豬提供更多的資金和戰略資源。全新的組織架構,也意味着飛豬獨立被劃分到N序列,不再是6大核心集團,具備獨立上市的可能性。

相反,作為本地生活業務“到家+到目的地”兩條核心路徑之一的餓了麼,依然作為到家的核心力量,被保留在本地生活集團內部。好處是依然在阿里6大成熟的核心之列,劣勢則是失去獨立性,可能會隨本地生活集團業務一起打包上市。

關於獨立性,此前一直是餓了麼的長期追求。2018年在被阿里收購時,有媒體曾問到餓了麼創始人張旭豪,進入阿里體系,準備給自己取一個什麼花名時。張旭豪回答,沒有想過,我們是獨立公司,獨立體系。

但是在經過多年磨合後,從初入阿里時被作為重點培養的本地生活明星選手,到今天逐步成為一個專注於服務到家業務路徑的阿里本地生活分支,收穫更垂更精到家能力的餓了麼,也正在失去更多的市場空間可能性。