外媒也擔憂流動性危機_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。05-31 09:55

最近市場對美聯儲加息的預期又發生很大變化。

5月20日的時候,市場對6月不加息的預期概率還高達82.6%。

但到了5月30日,6月不加息的概率已經降至35.8%,6月加息25基點概率上升到64.2%。

但到了5月30日,6月不加息的概率已經降至35.8%,6月加息25基點概率上升到64.2%。

每次分析這個市場預期的時候,都得跟大家強調一遍,這個市場預期不是一成不變的預測,是不斷隨着時間推移而變化。

每次分析這個市場預期的時候,都得跟大家強調一遍,這個市場預期不是一成不變的預測,是不斷隨着時間推移而變化。

因為層出不窮的事件,還有一些重要經濟數據的公佈,都會讓市場預期發生比較大的變化。

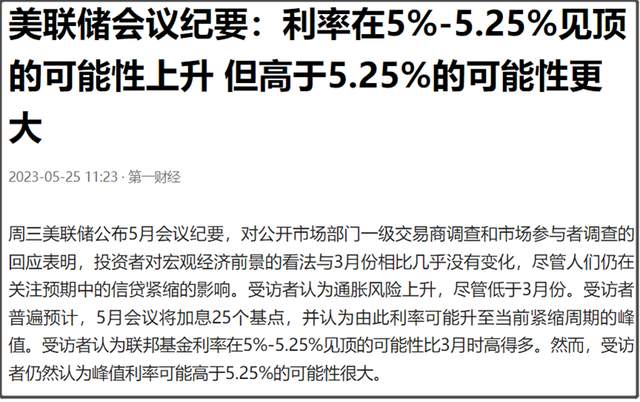

這次6月加息預期升温,主要是5月25日,美聯儲公佈的會議紀要比市場預期要更加鷹派。

5月議息會議上,雖然有多位決策者同意6月暫停加息,但反對這時候徹底停止加息。

5月議息會議上,雖然有多位決策者同意6月暫停加息,但反對這時候徹底停止加息。

也就是,6月雖然可能暫停加息,但下半年還有可能再加息。

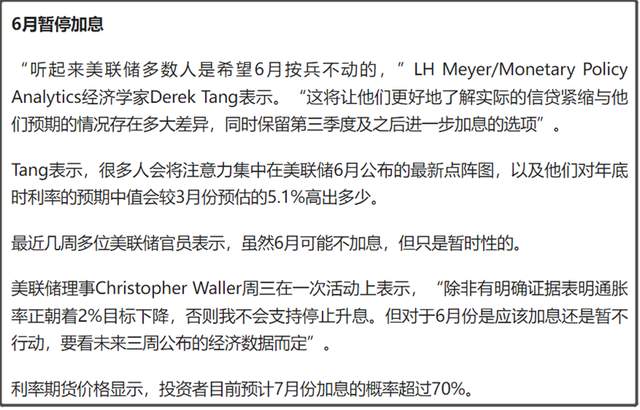

美聯儲理事Christopher Waller最近在一次活動上表示,“除非有明確證據表明通脹率正朝着2%目標下降,否則我不會支持停止升息。但對於6月份是應該加息還是暫不行動,要看未來三週公佈的經濟數據而定”。

基於這些變化,本來半個月前還預期7月要降息25基點的美國利率期貨市場,現在變成是7月加息概率超過70%。

其實,現在就連美聯儲自己,都不知道6月或者7月要不要加息,就更別説市場預期了。

其實,現在就連美聯儲自己,都不知道6月或者7月要不要加息,就更別説市場預期了。

我是一直説,美聯儲現在缺乏獨立性,完全被經濟數據和市場危機所綁架。

美聯儲下半年是加息,還是降息,主要就看兩點:

1、下半年通脹是否會大幅度反彈。

2、美國金融市場是否爆發流動性危機。

那麼我們就可以排列組合4種情況:

1、下半年通脹反彈,沒有發生流動性危機:那麼美聯儲大概率還要進一步加息。

2、下半年通脹沒有反彈,繼續回落,且沒有發生流動性危機,那美聯儲會維持5%利率不變,不加息,也不降息。

3、下半年通脹反彈,同時爆發流動性危機:那麼美聯儲被迫擴表的概率更大,但因為通脹壓力,美聯儲可能不降息,只擴表,出現高利率擴表的飲鴆止渴一幕。

4、下半年通脹沒有反彈,並且爆發流動性危機:美聯儲就大概率降息,且會擴表。

這4種情況,我認為第三種情況可能性最大。

也就是下半年美國通脹反彈,同時又爆發流動性危機。

這也是對美國最不利的一種情況。

我之前也專門分析過,美國下半年通脹是大概率反彈,只不過反彈幅度會有多大,還有待觀察。

此外,如果下半年美國金融市場爆發流動性危機,那麼美聯儲則可能被迫降息,即使沒有降息,也會停止縮表,轉而擴表。

所以,有可能出現這種情況,下半年通脹大幅度反彈,逼迫美聯儲下半年再加息一次,然後美國金融市場又爆發流動性危機,又反過來逼迫美聯儲降息擴表。

這會讓美聯儲像是無頭蒼蠅一樣,忽左忽右。

本來美聯儲從2020年無限印鈔,到2022年的激進加息,就已經是180度大轉彎。

現在假如剛加息完,就驟然降息,等於是開車高速行駛的時候,劇烈左右切換方向,必然翻車。

總的來説,我認為,假如美國下半年爆發流動性危機,那麼美聯儲只能被迫降息擴表,這個優先級是高於通脹。

因為不解決流動性危機,美國金融市場就是立即死刑,降息擴表導致通脹失控,則是死緩。

美國應該還是能拖就拖。

當然,要是美聯儲頭鐵,對流動性危機視而不見,硬是要加息到底,那我也挺樂意看到美國金融市場血流成河。

但假如美聯儲迫於流動性危機降息擴表了。

那美國通脹就必然會失控,會進一步重創美聯儲和美元信用。

到時候,美聯儲要麼反過來繼續加息,救美元。

要麼繼續降息擴表,來維持美國市場流動性,救美債,但這樣美元就死定了。

救美債,還是救美元,這是我一直説的,美聯儲終將會面臨的兩難選擇。

所以,這裏最關鍵一點是,下半年美國金融市場是否會爆發流動性危機。

這個就跟即將要提高的美債上限是緊密相關。

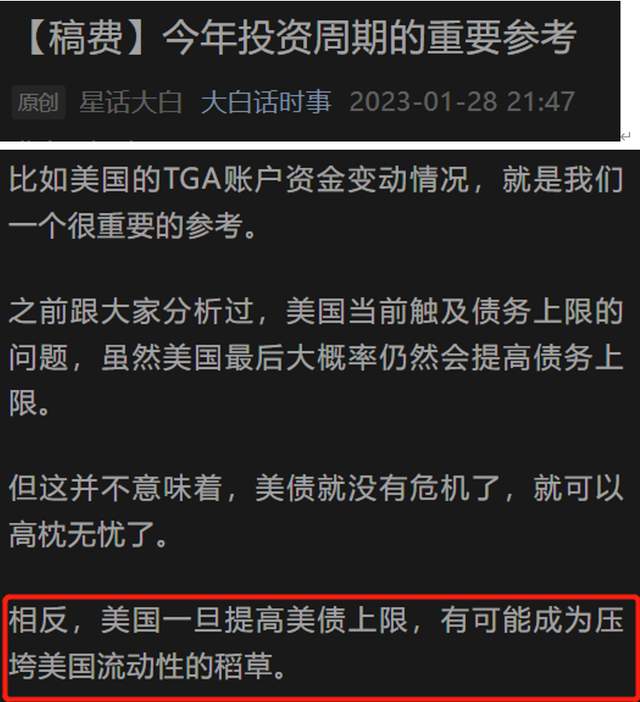

我在今年1月28日的文章裏,就跟大家分析過,提高債務上限並不意味着美債就沒有危機了。

恰恰相反,提高債務上限,很可能成為壓垮美國金融流動性的最後一根稻草。

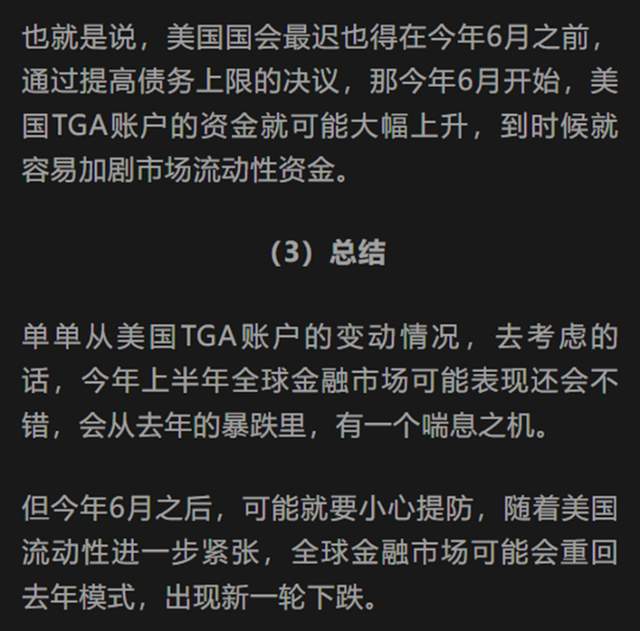

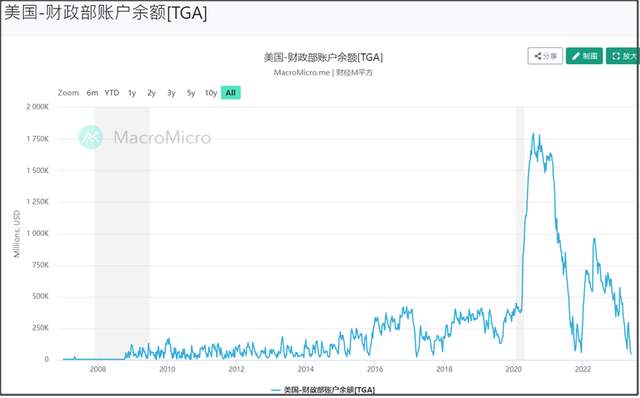

而且,1月我就提到過,美國財政部會通過TGA賬號,強撐到6月。

而且,1月我就提到過,美國財政部會通過TGA賬號,強撐到6月。

一旦6月開始提高債務上限,那麼美國TGA賬户資金就會大幅上升,到時候就會加劇市場流動性緊張。

而現在,隨着共和黨麥卡錫跟拜登在5月27日,達成初步協議,雖然這個協議還要國會通過,但提高債務上限的曙光是已經出現。

而現在,隨着共和黨麥卡錫跟拜登在5月27日,達成初步協議,雖然這個協議還要國會通過,但提高債務上限的曙光是已經出現。

不過,有外媒也開始擔憂美國金融市場的流動性。

路透社援引摩根大通最新預估報道稱,美國提高債務上限後,將7個月內發行總額接近1.1萬億美元的國庫券,這將吸走市場上數以千億美元計的資金。

路透社援引摩根大通最新預估報道稱,美國提高債務上限後,將7個月內發行總額接近1.1萬億美元的國庫券,這將吸走市場上數以千億美元計的資金。

很多人還不理解,美國短時間海量發展,為何會造成市場流動性緊張。

這是因為,美聯儲當前是縮表週期,而非擴表。

財政跟貨幣是要區分清楚。

在美聯儲縮表週期裏,美國如果大量發債,那麼這些國債就需要市場投資者買單,等於是抽取了市場流動性,去供美國政府開支,那麼資金只是轉移,並沒有印鈔放水。

只有美聯儲擴表,去印鈔購債,那麼美聯儲大量發債,才是通過印鈔來買單,這才是大放水,也就是量化寬鬆。

縮表週期裏發債,就好比銀行給你批了1億的額度,但不借給你錢,要你自己去跟市場借。

擴表週期發債,才是銀行批給你1億額度,同時還直接把錢借給你,你就不用去跟市場借。

現在美聯儲因為還在縮表週期,假如美國這時候海量發債,就會造成市場流動性緊張。

路透社也分析稱,如果美國政府在短期內大規模發行債券且執行眼下的高利率,可能吸引大量原本存儲於銀行的資金。這不僅將加劇銀行業近來廣泛存在的存款外流問題,讓銀行面臨更大流動性壓力,還可能推高短期貸款和債券利率,讓本就在高利率環境下承壓的企業融資成本進一步提高。

這個跟我一直以來的觀點,是所見略同。

一旦爆發流動性危機,會體現在美債收益率飆升,等於是市場在幫美聯儲加息,然後因為美元流動性緊張,也會引發美元指數飆升,其他貨幣匯率貶值。

然後美聯儲為了解決流動性危機,只能被迫降息擴表,這會讓飆漲的美元,變成迴光返照,一下子陷入暴跌之中。

雖然可以短暫解決流動性危機,但美元也會因此陷入信用危機。

這才是美國的大麻煩。

而由於美元霸權的存在,美國的大麻煩,最終也會對全球金融市場造成巨大沖擊,大家對此也應該有所預期和準備。

我一直都不是太在意這個債務上限是否提高,因為提高債務上限,才是美國金融市場流動性考驗來臨的時候。

美國過去半年因為不能發債,完全靠財政部TGA賬號硬撐着。

現在這個TGA賬號資金已經見底,只剩下不足500億美元,一旦TGA賬號資金為0,美債就會違約。

現在這個TGA賬號資金已經見底,只剩下不足500億美元,一旦TGA賬號資金為0,美債就會違約。

所以,提高債務上限後,美國就會至少在兩個月內,發行超過5000億美元國債,先把乾癟的TGA賬號撐滿。

然後會在半年內,發行超過1萬億美元國債。

這還是一個保守預估。

因為美國今年財政赤字大概率超過2萬億美元,意味着本來美國今年得發債2萬億美元,才能維持美國正常運轉。

但今年上半年美國因為債務上限被卡,所以上半年沒有發債。

那麼本來全年的2萬億美元發債任務,就集中到下半年了,這勢必又會進一步加劇市場流動性緊張。

這就是拜登政府最近一直着急找我們見面的原因,就是想多忽悠點人來買美債,緩解美國流動性危機。

美國也不是隻找我們,這次G7也是重點討論美國的金融流動性問題。

包括巴菲特這次會加倉日本五大商社,也是某種交易,日本大概率會繼續增持美債。

買美債這活,還是交給日本就好。

我是星話大白,歡迎點贊、轉發。