喜臨門:當職業經理人模式漸行漸遠_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!06-07 21:25

作者:happy

潮退了就知道誰在裸泳了,伴隨着職業經理人模式漸行漸遠,喜臨門的真實面目也開始浮出水面。

喜臨門的員工持股計劃****讓員工流淚了

其實員工持股是一件好事情,員工持股後可以以主人翁的精神與公司共進退,享受公司發展的紅利,因此,員工持股往往意味着公司利好。

然而,令人意外的是,喜臨門的員工持股計劃第一個解鎖期出岔子了。

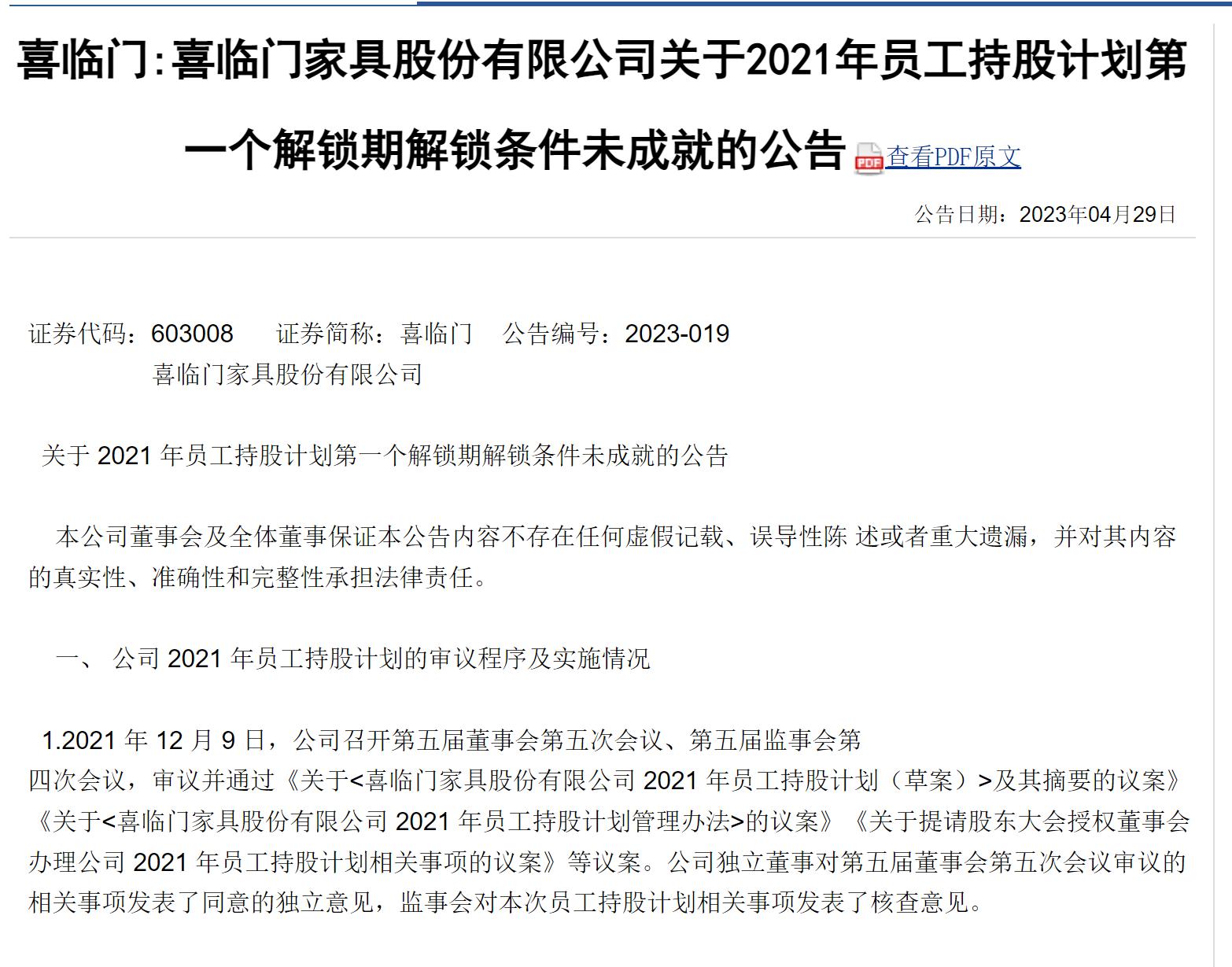

2023年4月29日,喜臨門發佈了《關於2021年員工持股計劃第一個解鎖期解鎖條件未成就的公告》。

2021年,彼時股價還在高位的喜臨門發佈了雄心勃勃的員工持股計劃。一般類似的計劃都是員工激勵價格為當時股票價格的50%甚至更低,喜臨門的折扣約在50%左右。當然,員工不是無償拿到這樣低折扣的股票的,而是要達成相關條件。喜臨門的激勵計劃如下:

2022年營業收入為93.34億元,淨利潤為7.14億元,解鎖40%。

2023年營業收入為117億元,淨利潤為9.23億元,解鎖30%。

2024年營業收入為146億元,淨利潤為12億元,解鎖30%。

該方案披露時,喜臨門2021年的收入是77.7億元,利潤約為6億元,要實現這樣的業績,壓力極大。

一般帶有業績要求的激勵計劃,萬一完不成,企業會把員工的錢按照比較低的利息給退還回去。但是喜臨門的計劃則不是,萬一沒完成,喜臨門則是“所持標的股票權益由持股計劃管理委員會擇機出售後,以出資金額加上相應利息之和與售出金額孰低值返還個人,剩餘部分上繳公司並歸屬於公司。”

這就是喜臨門第一期員工持股計劃面臨的窘境。2022年,因為業績沒有完成目標,喜臨門持股計劃第一個解鎖期解鎖條件未成就。員工持股的價格為23.65元/股,當前喜臨門股價為23.78元,喜臨門員工能否保本很難説了。

這就是喜臨門被員工吐槽的地方,喜臨門為何就不能像其他上市公司一樣,給員工一顆定心丸,努力工作,業績實現了,大家一起發財,萬一天有不測風雲,就相當於員工低息給公司貸款了。

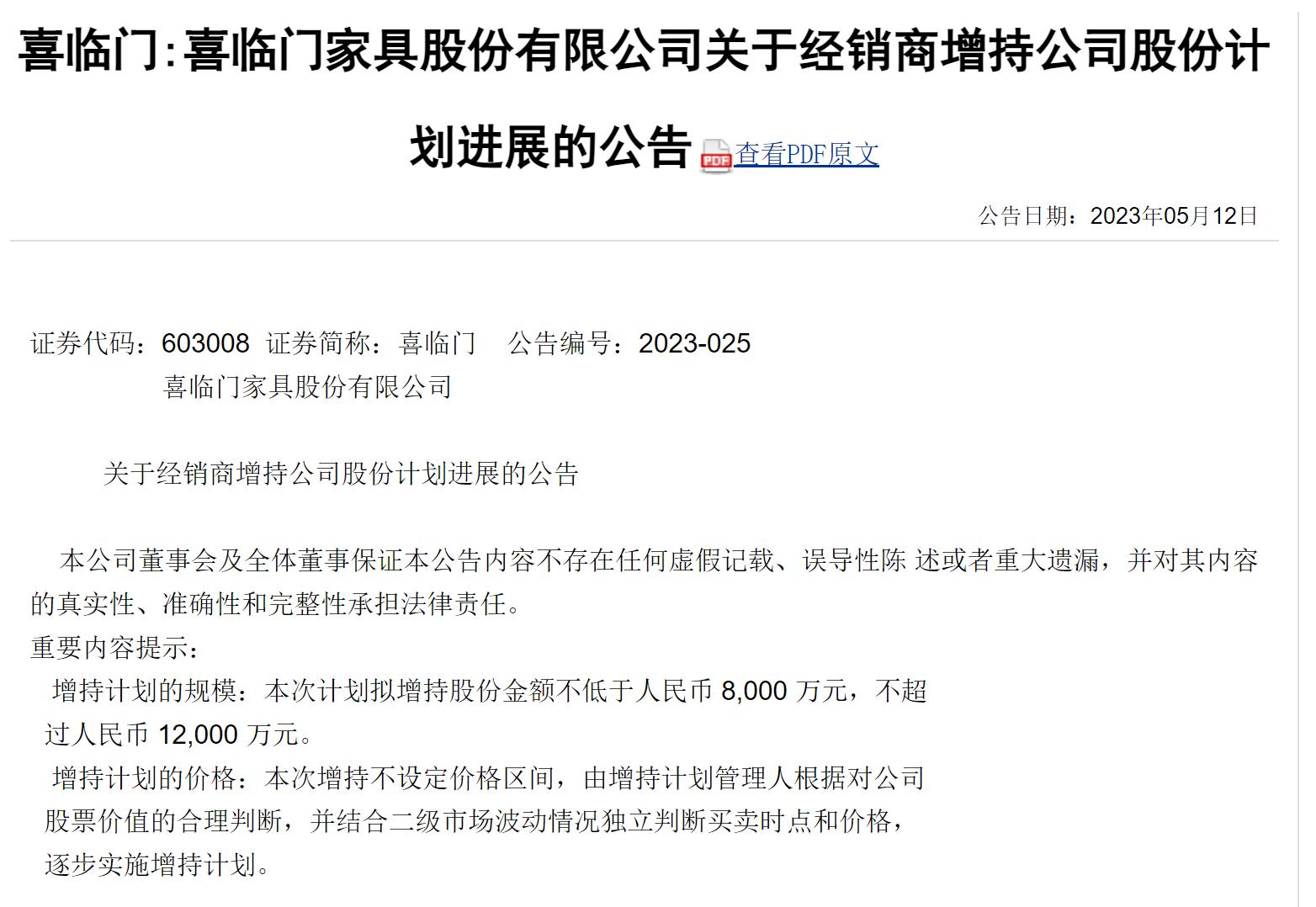

其實,喜臨門失敗的不僅是員工持股計劃,其經銷商持股計劃也一樣出岔子了。2023年5月12日,據《喜臨門傢俱股份有限公司關於經銷商增持公司股份計劃進展的公告》,經銷商基於對公司未來的信心,擬不低於8000萬元,不高於1.2億元購買喜臨門的股票。

然而,截至2023年5月底6月初,經銷商累計購買了2260000股,增持金額為5604.77萬元,平均價格24.8元/股。截至2023年6月8日,喜臨門收盤價格為24.35元/股,經銷商一樣也沒賺到錢。

喜臨門的二代正式接班了

如今的喜臨門可謂是股份分散,截至2023年5月17日,陳氏家族控制的華易智能製造公司持有21.89%股份,陳阿裕個人持有2.09%的股份,周偉成及沈冬良則分別持有2.19%、1.17%,從客觀來看,基本屬於陳氏家族控制。

與此同時,在喜臨門與顧家堪稱經典的控制權爭奪戰中,喜臨門把董事會人數從7人增加到了9人,其中除了陳老闆自己,他的兒子和女兒也入局董事會,於是,其控股權的位置更穩了。

2022年11月,喜臨門兩大高管辭職,其中,總裁楊剛、副總裁許丹豔書面辭職,同時,董事會同意聘任陳一鋮(創始人之子)為公司總裁、鄭雙全為公司副總裁。

高管履歷顯示,楊剛從2013年就在喜臨門工作,一步步從董秘做到總裁。

在內部高層變化之後,喜臨門的品牌定位及戰略定位也發生了變化。2020年,喜臨門放棄了“保護脊椎”的品牌定位,啓動“深度好睡眠”的戰略定位。隨後3年,喜臨門品牌戰略執行也持續變化:

2022年,貫徹 “以品牌標準、品牌體驗打造品牌資產、躍升品牌價值”的理念。

2021年,佈局國民品牌戰略,重塑喜臨門品牌價值。

2020年,加碼建設品牌影響力。

喜臨門的戰略表述的確是越來越清晰,從“要品牌”變成“要什麼樣的品牌”再到“怎麼要品牌”。當然,另一方面則是其營銷費用直接飆升。

歷年財報顯示,喜臨門銷售費用持續飆升,從2020年的9.07億元增長到2022年的15.3億元,增長率達到68.7%,收入則是從2020年的56.23億元增長到2022年的78.39億元,增長率為39.4%,相應的存貨則從2020年的7.99億元增長到2022年的12億元,同比增長50%。

似乎過程是美好的,但是結果卻有點尷尬的。

喜臨門為資產“打氣”

2018年1月31日,喜臨門與夏圖股權交接新聞發佈會在紹興舉行,喜臨門以44708722.67美元對價購買SOFALAND持有的嘉興米蘭映像傢俱有限公司51%股權,由此,形成了1.95億元的商譽。

所謂商譽就是公司收購中支付高於淨資產價格的金額,比如這個公司的淨資產是1000萬元,但是我用5000萬元收購下來,那麼4000萬元就是商譽。

商譽每年都需要進行測試,看看收購的公司有沒有減值,其中很關鍵的一個比值就是折現率:

折現率越小,商譽減值的概率就越小。

看看喜臨門如何為自己的商譽打氣的:

2020年,公司用折現率15.86%預測米蘭公司的價值,沒有減值;

2021年,公司用折現率13.9%預測米蘭公司的價值,沒有減值;

2022年,公司用折現率11.36%預測米蘭公司的價值,沒有減值。

為了會計審慎,上市公司在使用折現率的時候都會比較穩健,不會輕易更改,喜臨門連續3年調低折現率,這到底是為了什麼呢?

公開資料顯示,這或許與喜臨門發力牀墊業務但是在疫情影響下業務進展不順利有關。財報顯示,過去3年,喜臨門發力牀墊業務,但夏圖公司門店卻並沒有達到公司當初宣傳的“第二增長曲線”的目標,過去3年變化不大,分別為503家、596家及571家。

結語:少壯接班後

喜臨門逐步恢復元氣,2022年正式開啓了少壯派時代。

第一代創業者以自己的影響力,強行剝離影視業務,把壓在喜臨門身上最大的累贅影視業務徹底剝離,為第二代接班人掃清障礙,目前,喜臨門旗下有夏圖、MD、喜眠、喜臨門、淨眠、法詩曼、可尚等多個品牌。

不過,這些品牌基本處於“花錢買吆喝”階段,沒有轉化為訂單,而這些深層次的問題並不是簡單的換人、撒錢、辦活動就能解決的,而是真正培養一支能創造業績的隊伍,這才是二代接班最要解決的深層次問題。