百模大作戰 僅5個月就推出山海大模型的雲知聲成為七十九分之一_風聞

IPO参考-06-07 20:15

作者:李東耳

大模型發展勢頭如火如荼,不少公司都已經發布了自己的大模型。專注AI和智能語音的雲知聲也於5月24日發佈了通用大模型產品——山海大模型。

大模型發展勢頭如火如荼,不少公司都已經發布了自己的大模型。專注AI和智能語音的雲知聲也於5月24日發佈了通用大模型產品——山海大模型。

雲知聲推出自己的大模型產品並不意外,此前也一直有消息稱雲知聲將發佈醫療版ChatGPT。不過相比於2個月前各公司推出大模型時的聲量,雲知聲的大模型似乎沒有引起太大的聲響。

5個月推出山海大模型 但客户使用是個問題

根據科技部5月28日發佈的《中國人工智能大模型地圖研究報告》,目前國內10億參數規模以上的大模型已發佈至少79個。隨着大量大模型的發佈,人們關注的重點已經不是大模型能夠回答幾個問題或能不能算對數學題,而是這些大模型能在哪些領域應用,目前是否具備使用能力,以及能否與自身業務相結合。

雲知聲山海大模型目前的應用行業主要有醫療、銷售、知識管理、口語、物聯網等幾個領域。

醫療領域是雲知聲的主要服務領域,此前還曾因在醫療領域的市場份額引來行業巨頭的公開“打假”。但云知聲確實是在醫療這一垂直領域長期研究了不少年,擁有一定的專業數據基礎。在大模型發佈已經較晚的當下,發揮在醫療行業的優勢做垂直領域大模型,已經是雲知聲這些後發小廠商不得不採取的戰略。

同理,雲知聲在銷售、知識管理等領域也已經有了相應的系統積累,在此基礎上利用大模型進行升級也可以提供更好的服務。

除了將現有業務與AI相結合外,雲知聲目前所發佈的內容主要還是集中在NLP(自然語言處理)上。如在山海大模型,用户可以藉助AI發現並改正自己的英語發音,並進行對話以提升英語能力。如果得到大規模應用,可以幫助不少有英語聽説練習需要的人減少大量學習成本,在教育領域可以得到廣泛的應用。在物聯網領域,雲知聲可以讓智能家居產品不再只是簡單執行命令,而是可以更好地理解人們所説的自然語言,並進行更加接近人的語言互動。

只從發佈的內容看,山海大模型具備一個成熟大模型應有的基本條件,功能豐富並可以滿足基本需要,準確率也在及格線之上,不少功能具備大規模商業化應用的基礎。從發佈時間上看,山海大模型雖然發佈得相對較晚,但也只是晚於行業巨頭。

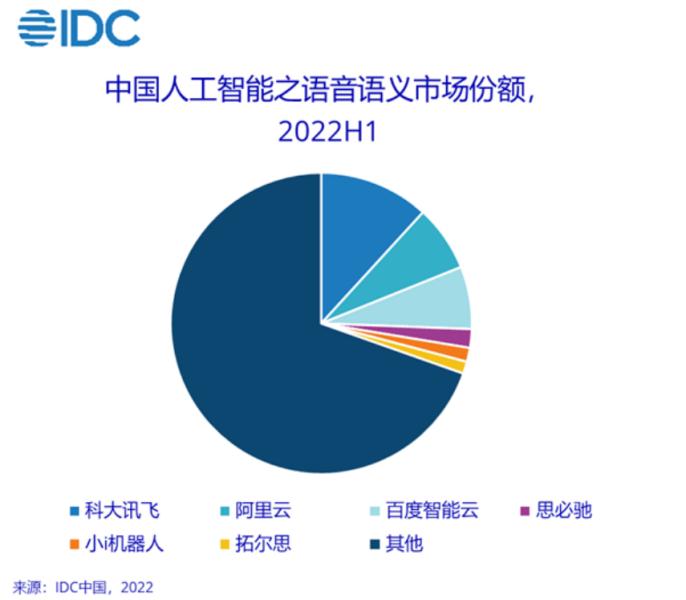

根據IDC的數據,2022年上半年中國人工智能語音語義市場中,科大訊飛、阿里雲和百度智能雲共佔25.6%的市場份額,思必馳、小I機器人、拓爾思市場份額位居其後,但3家加起來只能與市場份額前三中的一家相當,其他廠商的具體市場份額IDC未公佈,但被包含在“其他”裏的雲知聲市場份額顯然排在上述6家之後。

來源:IDC

來源:IDC

然而一個擺在雲知聲面前的問題就是,並非先發布了大模型就能迎來轉機,是否有足夠的客户使用是個問題,畢竟只談功能的話,雲知聲山海大模型所能提供的能力,其他友商似乎也可以提供,即便是在醫療領域,也有不少競爭者。

兩年未獲新融資 雲知聲或將再次上市?

AI是一個需要大量時間和資本支撐的領域,這也是為何率先發布大模型的大多是頭部科技公司。雲知聲從成立以來就一直備受關注,除2015年沒有宣佈融資消息外,直到2020年正式遞交招股書,雲知聲每年都有新的融資消息出現。

但云知聲的上市計劃並未能像其融資一樣順利。雖然科創板的設立讓不少企業科技公司有了上市融資的機會,但一眾AI獨角獸的科創板IPO均不順利,有些AI公司後來不得不暫時擱置上市計劃,其中就包括雲知聲。

但云知聲IPO的終止或許還有其他原因,其中來自科大訊飛的公開質疑,被不少人看作是雲知聲放棄上市計劃的原因。

兩家公司的恩怨或許早已埋下。成立於2012年的雲知聲就因創始人的原因受到不少關注,但真正讓雲知聲成為焦點的,恐怕還是2013年的“錘子ROM”發佈會。由於錘子使用的是雲知聲的解決方案,“雲知聲擊敗科大訊飛成為錘子ROM語音解決首選方案”一度出現在一些媒體對雲知聲的報道中。

雖然是第一次發佈,但憑藉羅永浩的網紅效應,雲知聲之後很快就獲得了樂視電視和搜狗的關注併成功達成合作。

或許是因為科大訊飛並沒有把雲知聲的這一營銷口號當回事,再加上確實因此開了個好頭,2020年雲知聲遞交招股書時就更加大膽,聲稱自己在白電市場和語音病歷系統領域市佔率均為70%,在病例質控系統方面市佔率30%。

這一數據一出,科大訊飛的投資者先坐不住了。由於這兩個領域也是科大訊飛的重要業務,若按雲知聲的説法,科大訊飛在相關領域早已沒有了領先優勢,因此投資人在互動平台上向科大訊飛詢問相關數據。

科大訊飛隨後以數據回應投資者稱,以覆蓋醫院數量,雲知聲在2017年至2020年上半年的四個報告期分別為10、36、91和112家,科大訊飛同期分別為11、77、264和489家。從收入看,雲知聲上述時期智能語音病歷收入分別為170.96萬元、926.39萬元、1628.91萬元和895.48萬元,科大訊飛同期分別為664.28萬元、2937.27萬元、3554.48萬元、3571.11萬元。在白電市場方面,科大訊飛也以數據反駁,雲知聲並沒有達到領先科大訊飛的程度。

雖然雲知聲並沒有回應此事,但不久後選擇撤回IPO材料終止上市,難免讓人懷疑雲知聲的底氣。

IPO終止後,雲知聲又在2021年6月得到了一筆近億美元的融資,但到目前為止,雲知聲已經差不多2年沒有再拿到新融資了。

不過,也有人從2023年上半年雲知聲的頻頻亮相中,看到了一點雲知聲要再次IPO的端倪。如在3月發佈的一篇名為《未來雲知聲上市可期?雲知聲賦能智能產品加速發展》的文章中,就明確提到“雲知聲將繼續向感知與分析、認知技術、決策與生成三大方向發力,持續探索智能交互邊界,以技術優勢賦予 AIoT 無限想象,打開更多市場空間,並賦能企業自身發展,實現上市目標” 。在一篇對雲知聲創始人黃偉的採訪中,黃偉表示雲知聲的估值還應該再高一些。

雲知聲能否破解AI企業盈利難題?

不過,雲知聲當年終止IPO更主要的原因,可能還是難以盈利。AI公司不盈利問題一直被人詬病。

若以IDC的數據為準,排名前三的3家企業,均是規模較大,業務較為成熟的企業,其中科大訊飛很早就是國內智能語音方面的領跑者,阿里雲和百度智能雲的主要業務也不是依靠智能語音,並且都已經實現了盈利。排名第六的拓爾思雖然體量上不及科大訊飛,但目前的主要收入來源是大數據軟件產品及服務,也有能力支援大模型相關的研發。

反觀剩下兩家第二梯隊的智能語音企業,思必馳因盈利問題IPO被否,小I機器人雖然成功上市,但盈利情況也不穩定,上市以來股價基本上都在發行價以下。

雲知聲雖然在終止IPO後就沒有公佈過財務數據,但在招股書中,雲知聲曾明確表示短期內將無法盈利。而從組建團隊到發佈大模型,雲知聲只用了5個月的時間,這難免又需要大量資金。若無法得到新的融資,雲知聲的業績將會繼續承壓。

雲知聲也有一些比較獨特的AI技術,比如聲音克隆。雲知聲的聲音克隆就是複製一個與某人幾乎一樣的AI聲音,使用者可以自己上傳文本,並生成通過這個聲音讀出來的音頻。

前段時間AI孫燕姿的大火,又一次引發了人們對AIGC在語音方面的關注。雲知聲雖然未對聲音克隆功能做太多宣傳,也還是有不少人想要嘗試。根據筆者在雲知聲微信上線的小程序上的測試,從聲音採集到生成完畢只用了不到半個小時的時間,生成完畢後再輸入文本,確實可以得到和筆者朗讀相似的聲音。

或許是因為該功能在微信小程序上只是用來體驗,用户雖然可以自定義語音內容但文本生成的語音無法下載,只能分享由小程序隨機生成文本生成的音頻,這雖然引來了關注度,但是如何實現商業化則有點令人費解。

回顧AI孫燕姿“出圈”不難發現,這不過是2022年AI繪畫大火後在音樂領域的重現,雖然操作起來有些門檻,但要掌握並不難。不過,雲知聲在C端並沒有什麼運營經驗,目前似乎也沒進入C端的打算,在B端,聲音克隆在醫療、銷售等領域的應用空間也未形成。該功能雖然在文娛等領域確實存在一定的應用前景,但從公開信息來看,雲知聲似乎還沒能將服務範圍擴展到文娛行業的計劃。

作為一家AI獨角獸,雲知聲肯定是有獨到之處,但發佈得晚又沒有打算商業化的特色業務,在智能語音這個巨頭林立的行業,想要靠大模型殺出重圍有點難。

(本文僅供參考,不構成投資建議,據此操作風險自擔)