業績坐上“過山車”、轉型掉隊?全球光伏組件巨頭即將回A!_風聞

格隆汇新股-为您提供全球IPO市场的专业解读06-08 09:38

今年以來,上市公司扎堆分拆上市已經不是什麼新鮮事,如今一家老牌光伏巨頭的資本動作吸引了市場矚目。

近期,阿特斯陽光電力集團股份有限公司(以下簡稱“阿特斯”)已完成申購,準備登陸科創板。

阿特斯的發行價格為11.10元/股,對應發行人2022年扣除非經常性損益後歸母淨利潤未行使超額配售選擇權時本次發行後的市盈率為19.42倍,低於同行業可比公司的同期平均市盈率,低於中證指數有限公司發佈的發行人所處行業最近一個月平均靜態市盈率22.41倍。

本次初始公開發行股票5.41億股,發行股份佔公司發行後股份總數的比例為 15.00%(超額配售選擇權行使前),全部為公開發行新股,不設老股轉讓。上市之時,阿特斯的市值在400億元左右。

根據官網,阿特斯陽光電力集團(CSIQ)由歸國太陽能專家瞿曉鏵博士於2001年創辦,2006年在美國納斯達克股票交易所上市。

圖片來源:格隆匯app

值得注意的是,瞿曉鏵是個60後,加拿大國籍,清華大學學士、University of Manitoba(加拿大曼尼託巴大學)物理學碩士、University of Toronto(加拿大多倫多大學)半導體材料科學博士。

阿特斯集團旗下擁有兩大主營業務板塊:Recurrent Energy和CSI Solar。前者主營全球能源業務,包括光伏及儲能電站開發。CSI Solar(阿特斯陽光電力集團股份有限公司,簡稱“阿特斯”)主營研發、生產和銷售太陽能組件、逆變器,並提供成套光伏系統解決方案。

阿特斯的核心業務為晶硅光伏組件的研發、生產和銷售。以光伏組件為基礎,公司業務也向應用解決方案領域延伸。

公司通過自主研發已形成以大尺寸硅片技術、高效單晶PERC技術、HJT電池技術、TOPCon電池技術、多主柵+半片電池技術、雙面電池及雙玻組件技術等光伏組件生產技術為主的一系列核心技術。

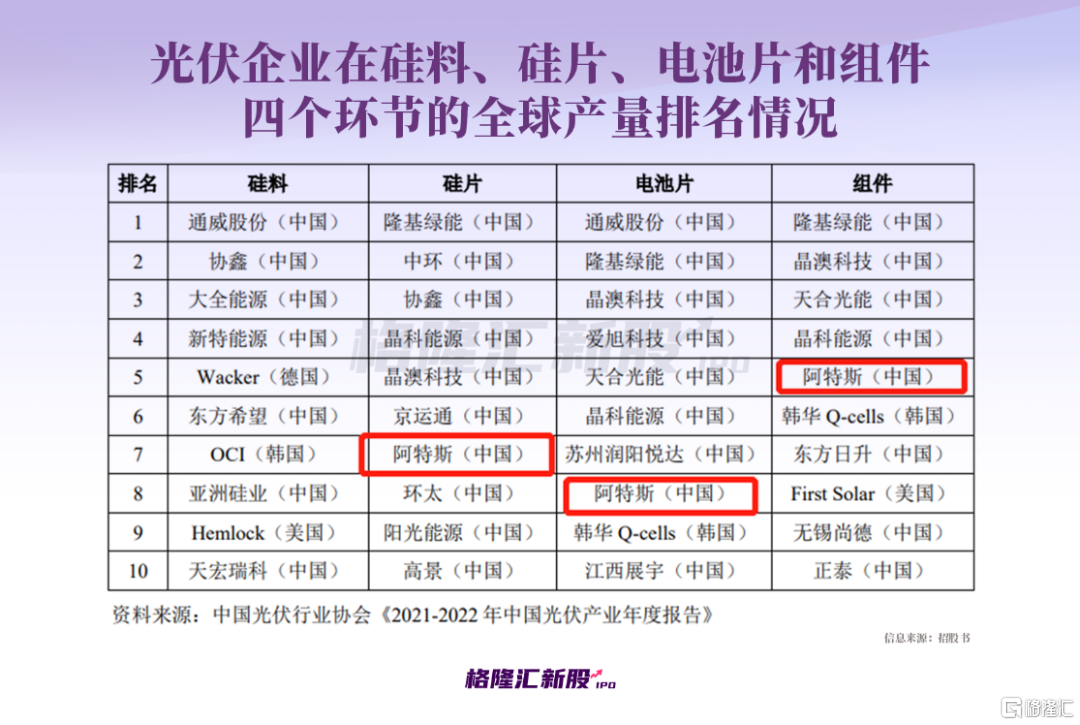

中國光伏行業協會及PV InfoLink數據顯示,2020年度、2021年度及2022年發行人組件出貨量均位列全球前五名。

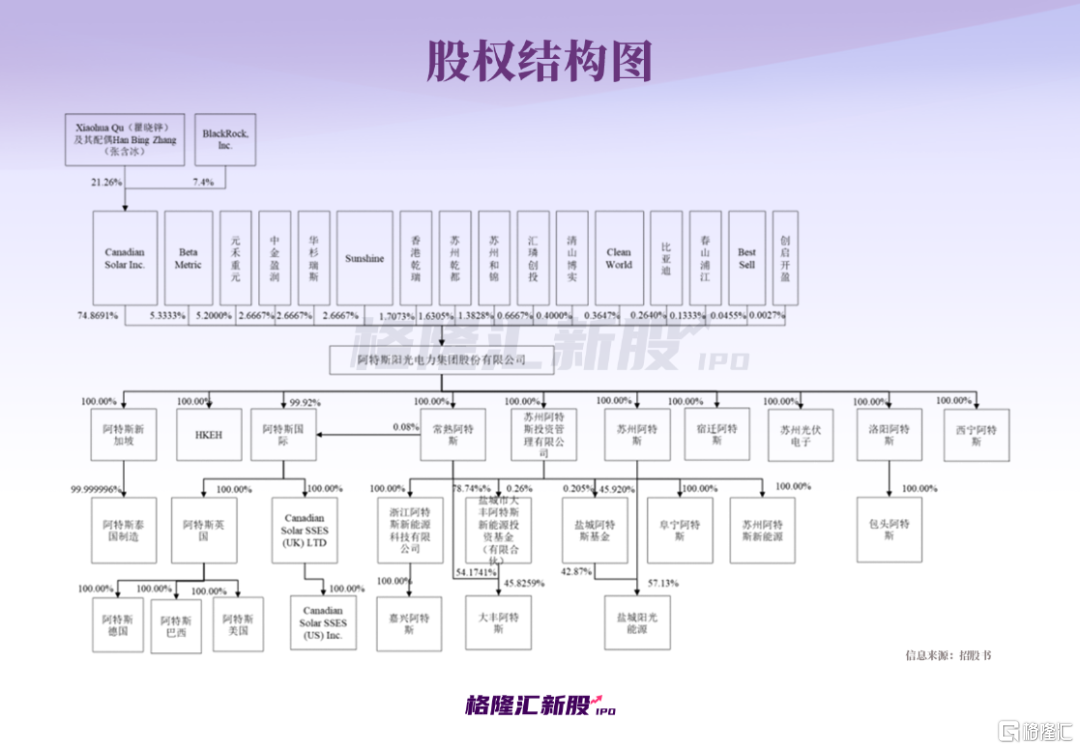

截至招股説明書籤署日,加拿大CSIQ持有公司74.8691%的股權,為公司的控股股東。發行人的實際控制人為Xiaohua Qu(瞿曉鏵)及其配偶Han Bing Zhang(張含冰)。

阿特斯的股東也有不少看點,其中,本次發行前,Beta Metric持股5.3333%,元禾重元持股5.2000%,比亞迪持股比例為0.2640%。

回顧公司的上市之路,戰線拉得挺長。此前阿特斯太陽能宣佈,擬尋求將MSS業務(組件和系統解決方案業務)在科創板或創業板上市,如今這一動作終於可以落地。

圖片來源:上交所官網

光伏企業的“回A”算是大勢所趨,事實上不少同行都比阿特斯快了許多。光伏賽道的“內卷”向來十分激烈,近年來,面對技術迭代、行業趨勢,它似乎有些“掉隊”,回A後面對的挑戰只增不減。

01

2021年業績出現經營虧損

從基本面來看,阿特斯的盈利能力出現了明顯波動。

報告期內,公司實現營收分別為232.79億元、280.10億元、475.36億元,扣非後歸母淨利潤分別為10.52億元、-4.11億元、20.62億元,可以發現,2021年度業績大幅下滑並出現經營虧損。

具體分析,其業績在一定程度上取決於原材料及境外運輸價格上漲的幅度和持續時間以及原材料價格上漲向下遊傳導的情況。顯然,原材料、運輸費用等的上漲在不斷擠壓中下游的利潤空間。

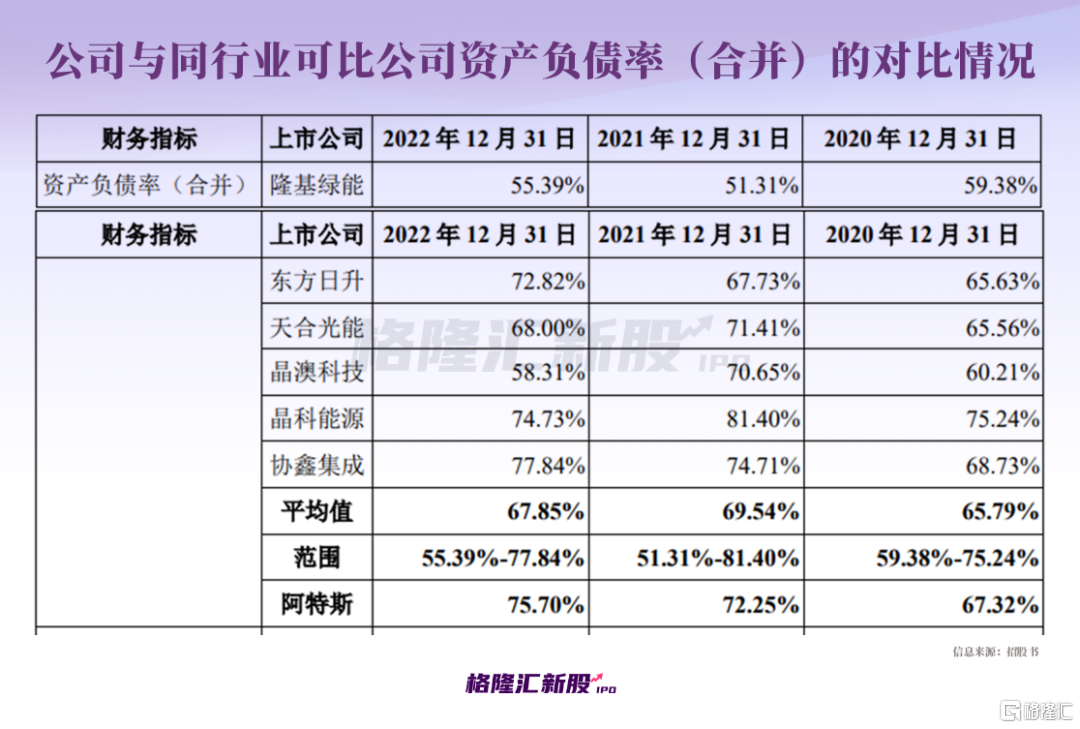

圖片來源:招股書

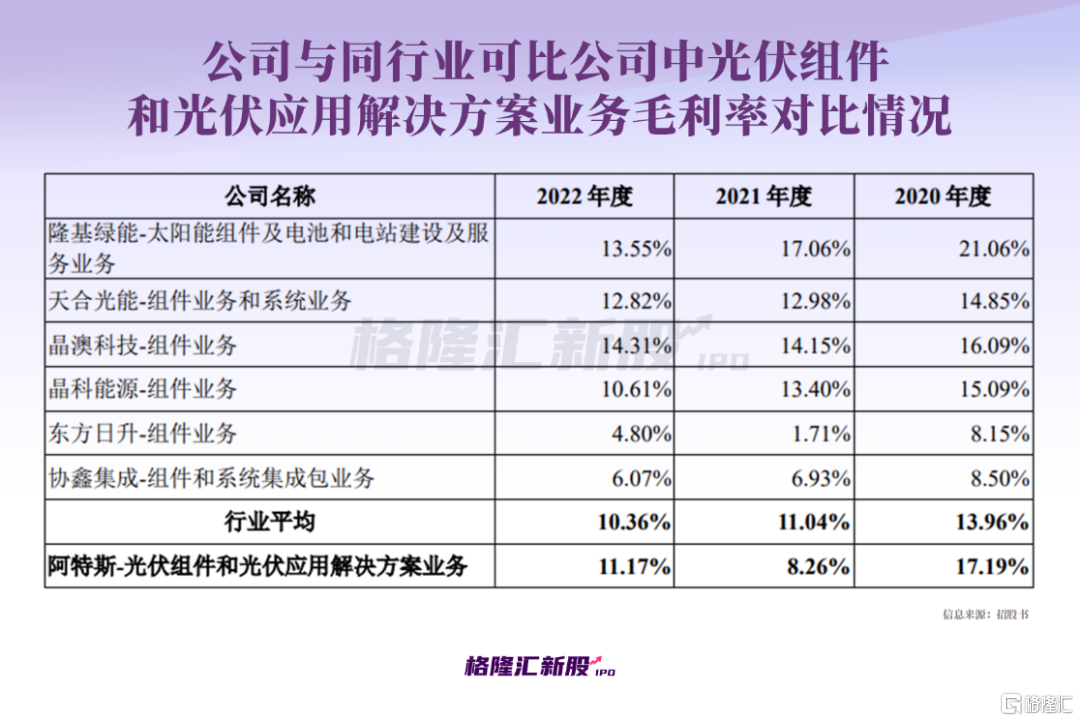

根據招股書,2021年度,同行業領先企業隆基綠能、天合光能、晶澳科技、晶科能源的綜合毛利率分別為20.19%、14.14%、14.63%、13.40%,同年阿特斯的綜合毛利率為9.26%,與同行業相比,公司綜合毛利率顯著低於上述企業。

好在2022年,硅基材料價格的漲幅收窄較多且在2022年12月大幅、快速下降,且2022年中國出口集裝箱運價指數於前三季度穩步下降且在第四季度大幅、快速下降。同時,光伏組件環節正逐步向下游傳導前期原材料漲價壓力,公司經營業績也相應出現較大幅度改善。

02

轉型做單晶組件晚了一步?

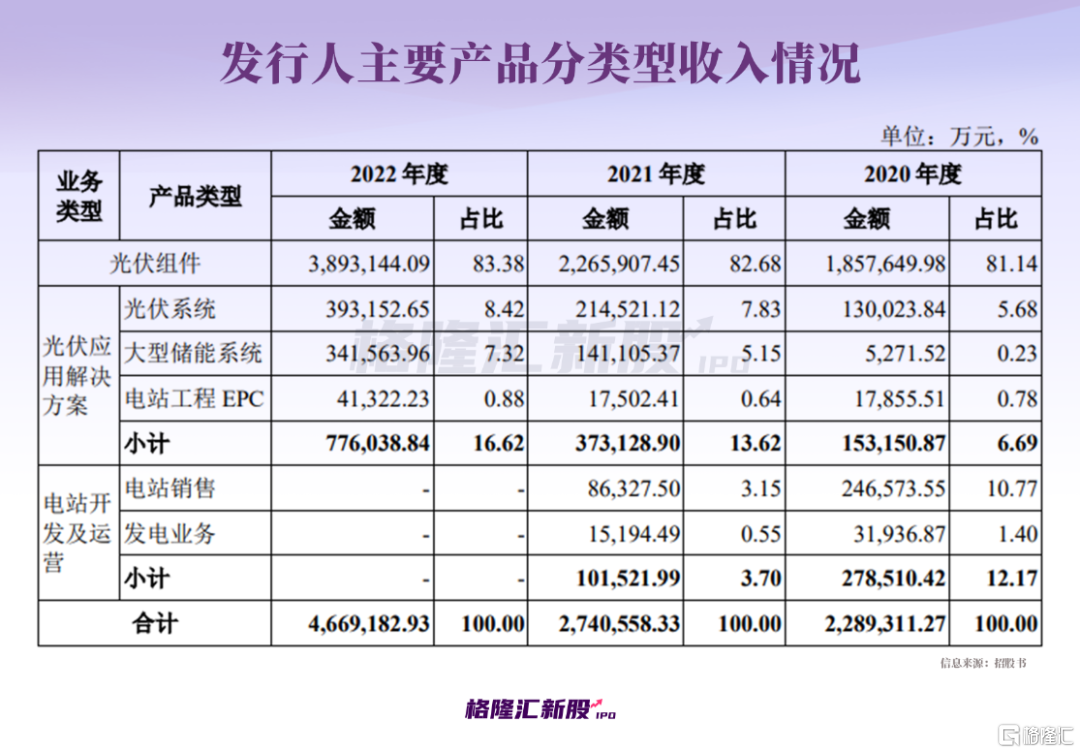

阿特斯的主營業務收入以境外銷售收入為主,按業務類型來看,報告期內,公司光伏組件及光伏應用解決方案業務的收入金額及佔比逐年上升。為優化業務佈局,公司陸續剝離電站開發及運營業務板塊,截至2021年年末,公司已不再從事電站開發及運營業務。

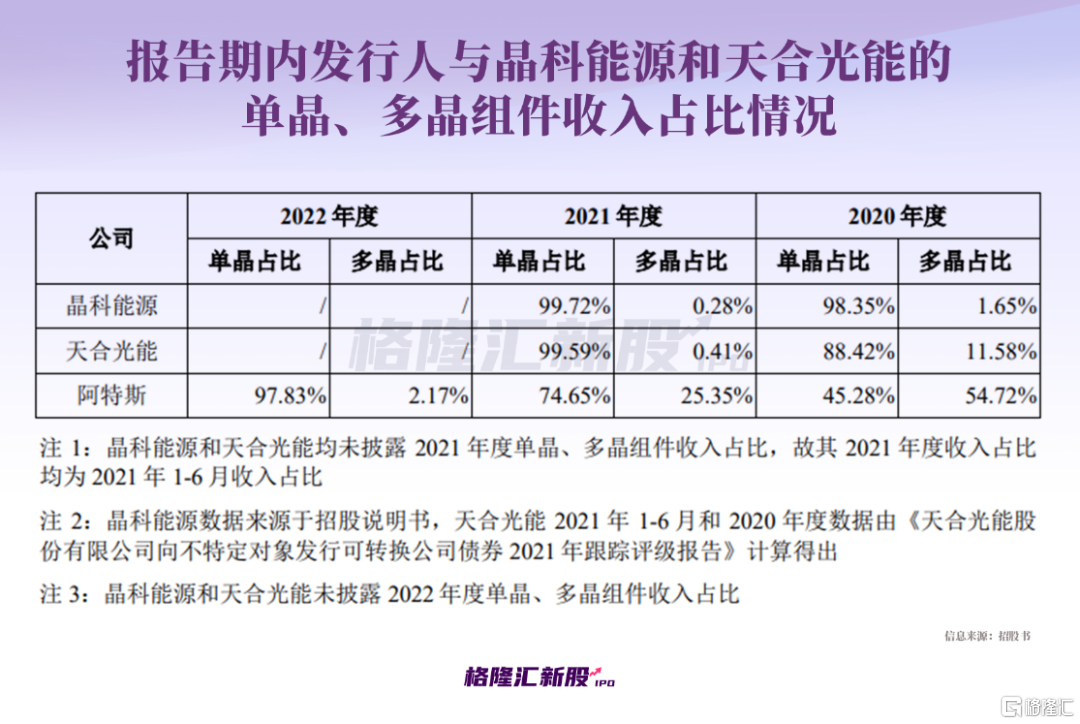

其中,報告期內,公司組件收入中,多晶產品佔比較高,但呈現逐年下降趨勢。2022年度,公司單晶產品佔比已超過97%,成為其主要組件產品。

報告期內,公司光伏組件產品的毛利率分別為17.48%、8.11%、11.65%,存在明顯波動。

可以發現,阿特斯在單晶組件和大尺寸組件的佈局節奏與同行業第一梯隊公司有所不同。

報告期內,晶硅電池組件中單晶組件已逐步佔據主要的市場份額。而阿特斯起步較晚,雖然它已快速提升單晶組件和大尺寸組件佔比並大幅縮小與同行業領先公司的差距,但在成本控制、規模效應等方面與同行業領先企業仍存在一定的差距。

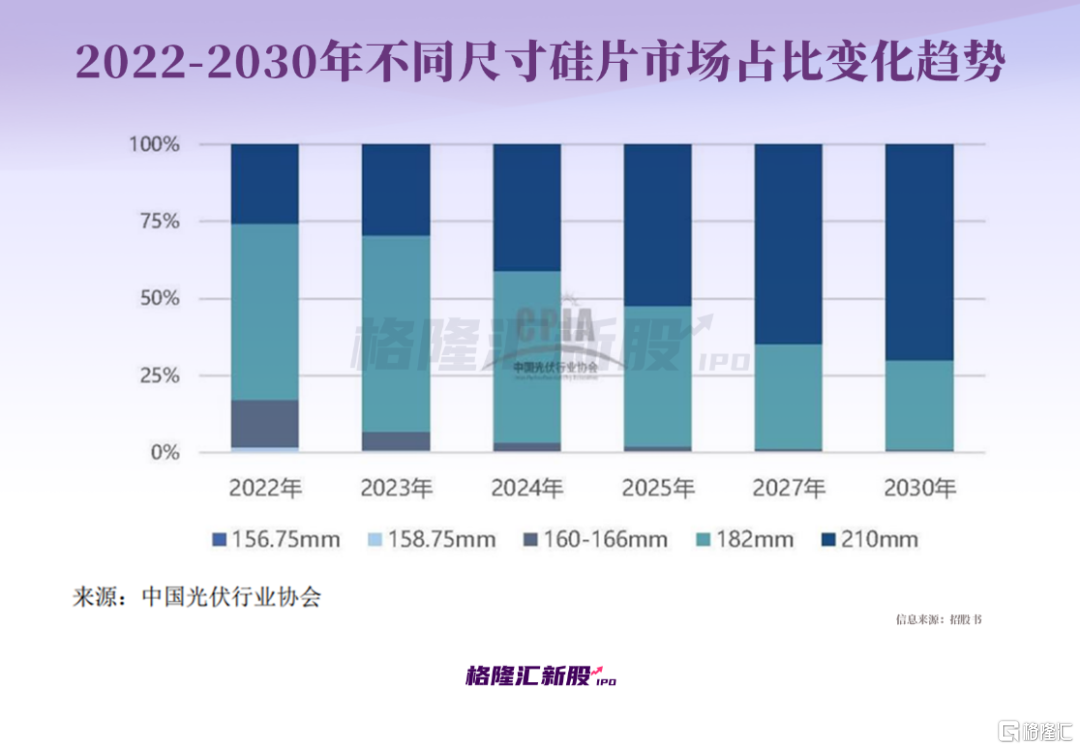

同時,隨着光伏組件大功率時代的到來,大尺寸組件正逐漸成為市場主流,目前,阿特斯在大尺寸組件佈局方面呈現出滯後於行業發展趨勢的情況。

大尺寸組件方面,2020年市場上仍以158mm/166mm尺寸為主,182mm及以上的大尺寸還在推廣初期。

根據PV InfoLink預測,2022年大尺寸硅片市場佔有率將達到79%,2022年公司182mm和210mm等大尺寸組件產品銷售量佔比提升至約72%,但仍與市場整體水平存在一定的差距。

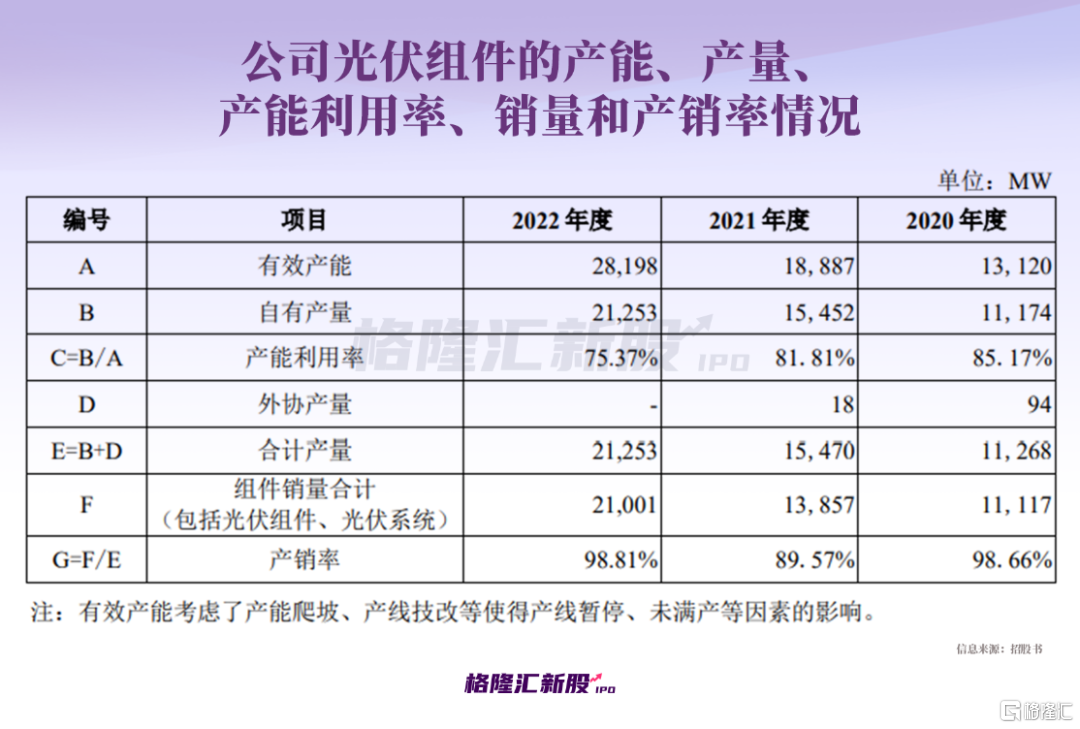

整體來説,公司單晶產能佈局相較於同行業公司處於較低水平。截至2021年年末時點,公司組件年產能為23.9GW,其中單晶組件為22.1GW,多晶組件為1.8GW;截至2022年年末時點,公司組件年產能為32.2GW。相比而言,根據招股書,截至2022年年末,晶科能源、晶澳科技、天合光能、隆基綠能的組件產能已經分別達到70GW、近50GW、65GW、85GW。

同時,與同行業公司相比,公司的單晶產能目前主要集中在產業鏈後端的電池片及組件製造環節,垂直一體化程度相對較低。

03

募資40億擴產

現今,順應行業發展趨勢,光伏企業紛紛追求垂直一體化發展,不少組件廠商已經積極向上遊延伸,阿特斯慢了一步,處於追趕中。

目前,阿特斯的產品佈局處於從多晶產品為主向單晶產品為主進行調整的業務轉型過程中,正逐步擴充單晶硅棒/硅錠、硅片等前端產能,以提升垂直一體化程度。

為了補齊短板,阿特斯擬募資40億元,主要用於產能配套及補充項目、嘉興阿特斯光伏技術有限公司研究院建設項目、補充流動資金等。

可以發現,公司持續加大單晶產能的建設投入,但目前單晶產品的產能規模效應仍尚未充分顯現,生產環節的一體化程度也相對較低,不利於公司控制生產製造成本及滿足單晶市場需求。

報告期各期末,公司資產負債率(合併)分別為67.32%、72.25%、75.70%,負債規模較大,若是能順利上市,阿特斯可以通過資本市場迎來“資金活水”,進行核心資本補充。

04

結語

基於市場環境的影響,阿特斯選擇迴歸A股是在意料之中,畢竟此前光伏股的高估值備受矚目,利於公司拓展融資渠道,且響應國內外客户對組件的需求。不過,今年以來,光伏板塊持續調整,行情比較低迷,其首日表現在很大程度上受市場情緒所驅動。從長遠來看,隨着行業“內卷”越來越嚴重,產能過剩風險難以忽視,入局者在控制成本、技術創新、出海方面都存在不小的挑戰。