雲市場份額遭哄搶 降價潮能否改變行業格局?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!06-09 22:56

作者:dior

在2023年的夏天,國內雲計算巨頭們主動開啓了新一輪降價潮。

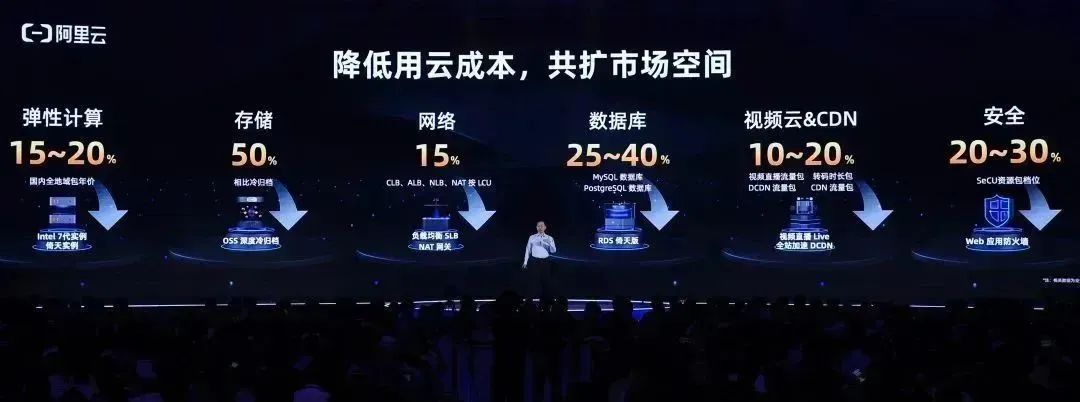

作為國內雲計算頭部廠商,阿里雲的一舉一動都備受友商的關注,此前,在其峯會上,阿里雲亮出有史以來最大規模降價,其核心產品價格全線下調,計算、存儲、網絡、數據庫和安全產品最高降幅達50%。

此後在短時間內,騰訊雲和京東雲也宣佈雲產品價格下降,而本次降價潮的來臨或將引起連鎖反應,但是對於雲廠商們來講,主動尋求降價既有現實的無奈,也有對自身家底的信心。

國內雲巨頭們的焦慮

此前,在阿里雲合作伙伴大會上,阿里雲宣佈核心產品價格全線下調15%至50%,關於降價的原因,阿里巴巴集團董事會主席兼CEO、阿里雲智能集團CEO張勇表示,主要是希望將技術紅利更多回饋給客户和夥伴,持續降低用雲成本,擴大雲的市場空間。

5月中旬,騰訊雲、京東雲均宣佈降價。具體而言,騰訊雲此次降價涉及雲服務器、雲網絡、數據庫、雲安全等多款核心雲產品,部分區域雲服務器價格最高降幅達40%;而京東也推出了擅長的“百億補貼”,在雲計算賽道追求“極致性價比”。

騰訊集團副總裁、雲與智慧產業事業羣COO、騰訊雲總裁邱躍鵬則表示,騰訊雲更加聚焦產品,通過技術創新、供應鏈整合等手段,不斷打造核心產品的極致性價比,也將通過價格調整,進一步向用户釋放技術紅利。

雖然廠商們都在談自身產品以及為客户釋放紅利,但分析人士認為,雲廠商們降價的主要原因是現在雲計算市場現在缺乏創新力,國內雲計算行業產品與服務同質化,市場競爭紅海化,而價格就成為其競爭的唯一武器。

而且最近兩年,頭部雲廠商的市場份額遭遇蠶食,政企市場開拓不力,也促使他們不得不祭出價格戰的法寶以作反擊。

根據IDC最新數據顯示,中國公有云市場基礎設施即服務(IaaS)以及平台即服務(PaaS)兩大業務在2022年下半年同比增長19%,這與2021年同期42.9%的增長率相比,出現了明顯下滑。

以阿里巴巴的雲業務為例,其財報顯示,2021年至2022年的8個季度裏,阿里雲業務的收入同比增速分別為37%、29%、33%、20%、23%、10%、4%、3%,相信如此明顯的增速下滑趨勢,也讓阿里雲產生了不小的焦慮。

而在2022年下半年國內雲廠商市場份額中,騰訊雲也同樣面臨被競爭對手追趕或者市場份額下降的壓力,其市場份額從11.1%降至9.9%。

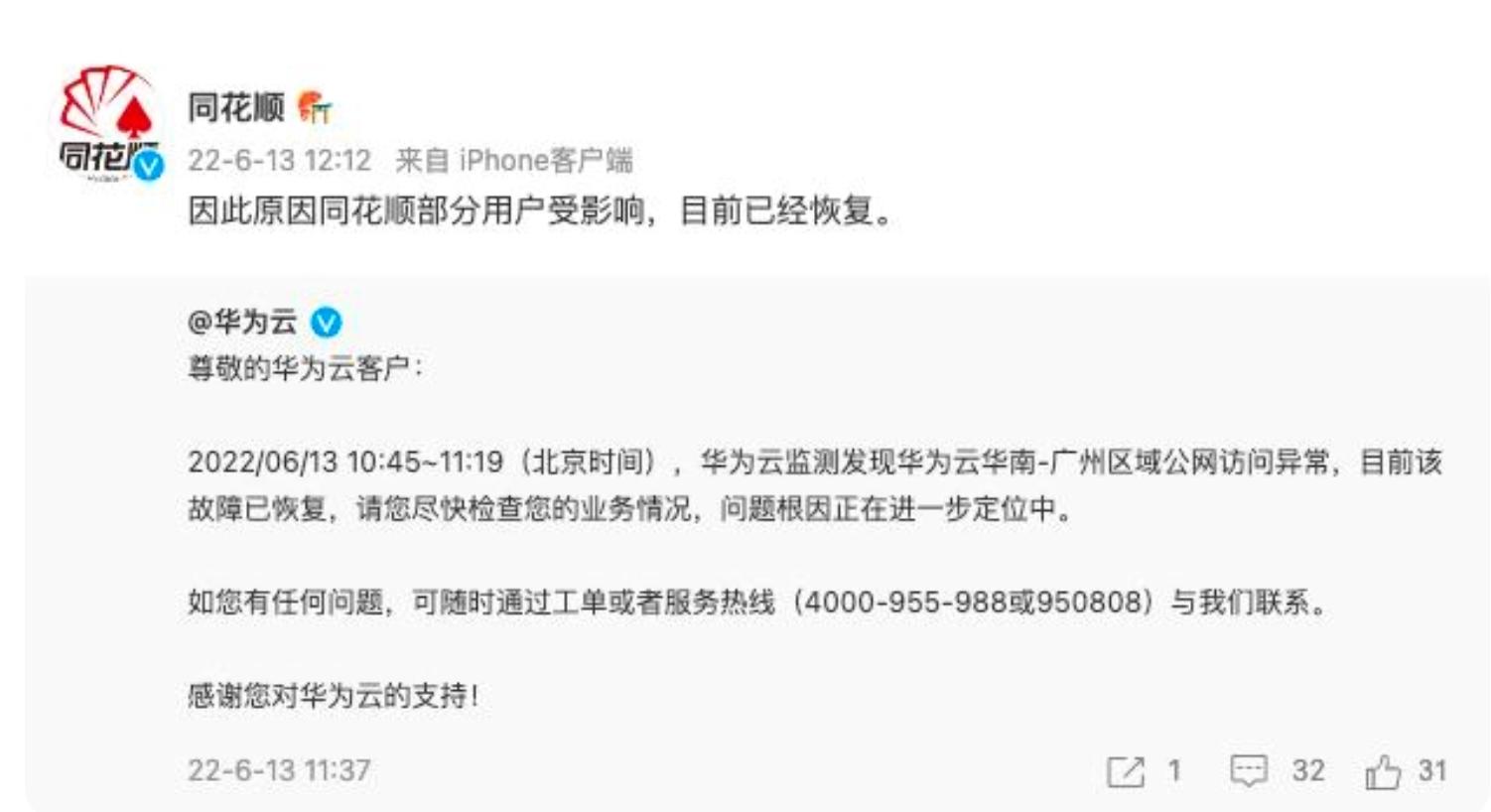

華為雲的市場市場份額雖然從10.8% 增到12.1%,排名從第三升至第二,但是,其能否持續增長令人擔憂,因為從增速上來講,華為雲其實並不如天翼雲發展迅速,與此同時,經歷過2022年6月份同花順的事件之後,很多企業其實對於大規模使用華為雲依舊存在疑慮——2022年6月13日,華為雲崩了、同花順APP崩了一度成為微博熱搜,對此,同花順表示,“華為雲部分區域網絡出問題,我們部分用户也因此受到影響。”

對於阿里雲的降價行為,業內人士則表示,其實這是衝着華為雲來的。因此,在阿里雲出招及增速下降之後,華為雲後續發展令人存疑。

與此同時,電信運營商的雲業務增長速度迅猛,市場份額持續提升。2022年,中國電信旗下雲業務子公司天翼雲實現收入579億元,同比增長107.5%;中國移動雲收入達到503億元,同比增長108.1%;聯通雲繼續翻倍增長,實現收入361億元,同比增速達121%。

其中,天翼雲已經成為全球最大的運營商雲。中國電信董事長柯瑞文透露,2023年天翼雲的目標是營收達到千億規模。按照該趨勢,天翼雲的營收規模有可能會反超阿里雲。

而且,從技術層面來講,運營商們自研能力增強,促使他們對於傳統雲廠商們的衝擊越來越強。移動雲基於自研混元及天權架構,打造多元異構算力及海量可擴展存儲引擎,為用户帶來更極致性能體驗。天翼雲則實現雲底座、雲平台、雲安全能力的全面提升,目前服務客户超過200萬户。聯通雲基於集約化的4億用户超大規模雲原生實踐,打造了“雲原生+虛擬化”雙引擎基座,全面實現一雲多芯,支持多樣算力供給。

另外,三大運營商加速推進雲網融合發展,成為運營商雲計算的重要差異化優勢。此前,中國電信在全球率先提出雲網融合發展思路,堅持“網是基礎、云為核心、網隨雲動、雲網一體”的演進方向。

GPLP犀牛財經認為,降價背後是整體市場增速放緩以及各大廠商市場競爭格局的變化。運營商們的崛起,確實給國內傳統雲廠商們帶來了威脅,但這絕不是他們宣佈產品降價的唯一理由,隨着大廠們多年的研發和運營,雲產品進一步成熟,也使他們有了降價的空間,所以各大廠商結合市場調整進行的經營策略。

**主動****挑起“價格戰”**符合市場規律

其實,在雲行業中,價格戰在全球都很常見。

數據顯示,在AWS與Azure、谷歌雲、IBM在雲市場激戰得最火熱那幾年,曾創造過一年內連續12次降價的紀錄,2011-2013年的降價次數都達到雙位數,直到2020年5月,AWS降價82次。這也幫助AWS坐穩了全球最大雲廠商的位置。

AWS的另外兩大對手,微軟Azure自2012年至今,也已連續數次降價60%以上;谷歌從2013年也開啓了連年降價的競爭措施,並保持着最高70%的降價幅度。

以國外雲廠商們的經驗來看,大規模降價是符合市場規律的,因為雲已成為企業數字化必然趨勢。隨着企業數字化轉型的加速,雲計算市場的規模將會持續擴大,眾所周知,互聯網具有顯著的規模經濟效應,因此降價也將成為大趨勢。

另外,雲計算的成本也和規模有很大關係,隨着企業規模的擴大,雲計算的成本也會相應下降,這是阿里雲們降價的一個重要原因。

而從需求側來看,降價是直接給予上雲客户優惠和讓利,有效減少了企業“上雲用雲”的成本和支出,能夠增強已上雲用户的黏性、提升對更多用户的吸引力,同時雲廠商也能及時得到更多上雲用雲用户的有效反饋,持續迭代和升級產品,實現更強的規模效應。

值得一提的是,雲廠商本次降價是基於官網價格,這也意味着大客户折扣不包含在內。雲計算廠商為了拿下大客户,週期越長折扣越低,一客一價是常態,所以本次降價更多利好中小企業,一方面是主流大客户大多已經完成雲部署,公有云的藍海市場還是中小客户。另一方面中小企業議價權低,但是形成規模效應後,可以大幅降低運營成本,提高利潤率。

隨着各行業數字化不斷深入,價格戰更加促進雲服務的普及,讓更多的企業能夠享受到雲服務帶來的便利和優勢。此外,價格戰還可以推動整個產業的發展,促進技術的創新和進步。

降價佈局未來

目前來看,雲計算作為數字時代的最重要的組成部分之一,已成為國家重點支持領域。總體來看,雲計算受益於信創和數字經濟等多個概念,在國家科技發展戰略支撐下,將迎來廣闊發展空間。尤其是以ChatGPT為代表的AI大模型將成為雲計算行業的重要驅動力,推動雲計算行業向“自動化”“數智化”方向發展,進一步提升產品競爭力,創造更多驚人的應用場景和商業價值。

百度創始人、董事長兼首席執行官李彥宏曾表示,真正的AI時代,新應用將會基於大模型來開發,就像以前基於安卓、iOS的應用大量湧現一樣。大模型會徹底改變雲計算的遊戲規則。

因此,應用的開發者需要用到雲服務商所提供的雲服務器、算力、大模型等,所以當下的降價可以説是企業在為未來大模型時代的競爭提前穩定、搶佔客户基礎。

在此前合作伙伴大會上,阿里雲還公佈了另外兩個重要決定:一是全面推動產品被集成,二是加速擁抱大模型。

目前,阿里雲的產品已經形成“1+3+1”結構,圍繞IaaS基礎設施、三個PaaS矩陣、MaaS模型即服務,為合作伙伴搭建更安全、集成能力更強的數據底座。通過開源、被集成,阿里雲將把自己和合作企業深度綁定,提高客户的忠誠度。

而AI大模型的應用,則有望從根本上解決IaaS、PaaS、MaaS產品的價格問題。

由大模型掀起的生成式AI浪潮已成為新一輪雲計算競爭的核心。對於雲服務商來説,人工智能大模型和AICG業務無疑是未來一段時間算力市場的焦點所在。從生態建設和市場佔有率的角度考慮,現在毫無疑問是前期投入獲得回報和業務擴張的好時機,成功的規模擴張將為它們帶來持續的成本下降和生態擴張。

寫在最後

目前來看,儘管雲市場增速勢頭放緩,但受益於國家大力發展科技行業的利好驅動,國內雲廠商們仍有廣闊的增長空間。

對此,GPLP犀牛財經認為,國內雲巨頭們啓動“史上最大規模降價”,一方面固然是應對市場競爭,另一方面,其實也是因為看到了AI大模型藴含的巨大價值。但隨着AI時代的來臨,也有可能顛覆固有云時代的格局,讓更多初創廠商看到彎道超車的機會。