違規轉貸、負債高企,“帶病上市”的國容股份勝算幾何?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)06-09 18:47

出品丨子彈財經

作者丨左星月

編輯|胡芳潔

美編|倩倩

審核|頌文

鋁電解電容器用鋁箔材料作為基礎的電子元器件組成材料,是電子信息產業的重要組成部分。

近年來,電子消費品需求旺盛,加上新能源電動車、新能源發電等新興領域的迅速崛起,使得大容量高質量的鋁電解電容產品的應用範圍更為廣泛,這也為其上游鋁電解電容器用鋁箔材料行業提供了廣闊發展空間。

近日,主要生產鋁電解電容器用鋁箔材料的公司也想要募資上市了。

5月19日,河南國容電子科技股份有限公司(以下簡稱“國容股份”)在深交所主板遞交了招股説明書,保薦機構為中原證券。

公開資料顯示,國容股份此次擬發行4839.33萬股,佔發行後總股本的25%。預計募集資金8.48億元,主要用於年產1.2萬噸高性能電子鋁箔擴產項目、年產500萬平方米低壓腐蝕箔和低壓化成箔項目、補充流動資金。

值得注意的是,在年輕的“90後”董事長的帶領下,國容股份目前存在着諸多問題,不僅有較多的財務不規範現象,在報告期內還發生了員工觸電身亡事故。因此,國容股份的內部管理制度健全與否令人懷疑。

此外,國容股份還面臨着較大的資金壓力,資產負債率高於同行公司,且償債能力也不敵同行。因此,國容股份能否成功上市還需進一步觀察。

1、“90後”董事長帶隊,現嚴重安全事故國容股份成立於2019年,主營業務為鋁電解電容器用鋁箔材料的研發、生產及銷售,主要產品包括電子鋁箔和電極箔。

鋁電解電容器鋁箔材料產業鏈從上游到下游為“高純鋁-電子鋁箔-腐蝕箔-化成箔”,最終產品應用於鋁電解電容器製造。

(圖 / 國容股份官網)

國容股份的產品屬於電子新材料行業的中游產品,鋁電解電容器廣泛應用於消費電子、工業控制、移動通訊、新能源汽車、風電和光伏、航空航天等眾多應用領域。

國容股份的主要客户為艾華集團、海星股份、宏遠電子等企業。

截至2022年末,國容股份的電子鋁箔產能達2.4萬噸/年,電極箔(腐蝕箔)產能達1200萬平方米/年。

據前瞻研究院數據,國容股份在電子鋁箔市場份額位居國內第三。

招股書顯示,國容股份的實際控制人為王翔宇,合計擁有公司47.53%的表決權。王翔宇於1991年出生,是一位年輕的“90後”董事長。

2019年,年僅28歲的王翔宇便創立了國容股份,並在創立4年後就發起上市衝刺。那麼,國容股份是如何創立並在短時間內快速發展的呢?

2019年4月16日,王翔宇及其叔叔王偉民共同設立了國容股份的前身國容有限,註冊資本為5000萬元。隨後,國容有限於2019年4月19日以1億元的價格收購了河南科源電子鋁箔有限公司(以下簡稱“科源電子”)100%的股權。

據悉,科源電子成立於2008年,主營電子鋁箔的研發、生產及銷售。

招股書顯示,由於科源電子自成立以來長期虧損,資產負債率較高,王翔宇、王偉民瞭解到科源電子的原股東永城金匯貿易股份有限公司(以下簡稱“金匯股份”)擬轉讓科源電子股權的意願後,二人於2018年6月開始與金匯股份管理層接觸,最終,以1億元的價格收購了科源電子。

招股書顯示,2022年科源電子實現淨利潤1.24億元,而國容股份2022年的淨利潤為1.39億元,作為子公司的科源電子承擔了國容股份絕大部分的利潤來源。

也就是説,國容股份“殼”下的核心資產就是科源電子。

然而值得注意的是,在收購科源電子之前,王翔宇、王偉民並無電子鋁箔的生產、銷售背景,其家族2009年起一直在永城市從事房地產開發,從2017年開始主動收縮房地產業務並積極轉型,尋求實業投資,後來便收購了科源電子,轉型至鋁箔材料行業。

此前並無相關業務涉獵的王翔宇、王偉民在收購科源電子後,奇蹟般的讓其業績“起死回生”。

不過,2019年以來,在實現業績逆轉的同時,國容股份也出現了較為嚴重的安全事故。

招股書顯示,2020年3月,科源電子一名員工在車間春季預試中,因違規推動開關櫃執行機構,碰觸帶電靜觸頭,引發觸電事故,後經搶救無效不幸身亡。

出現該起安全事故,説明公司並未及時建立健全安全生產製度,因此,國容股份還需進一步提升內部管理能力。

2、負債前行,資金壓力大經過4年的發展,在“90後”董事長王翔宇的管理下,國容股份目前還存在諸多問題有待解決,首當其衝的就是資金壓力問題。

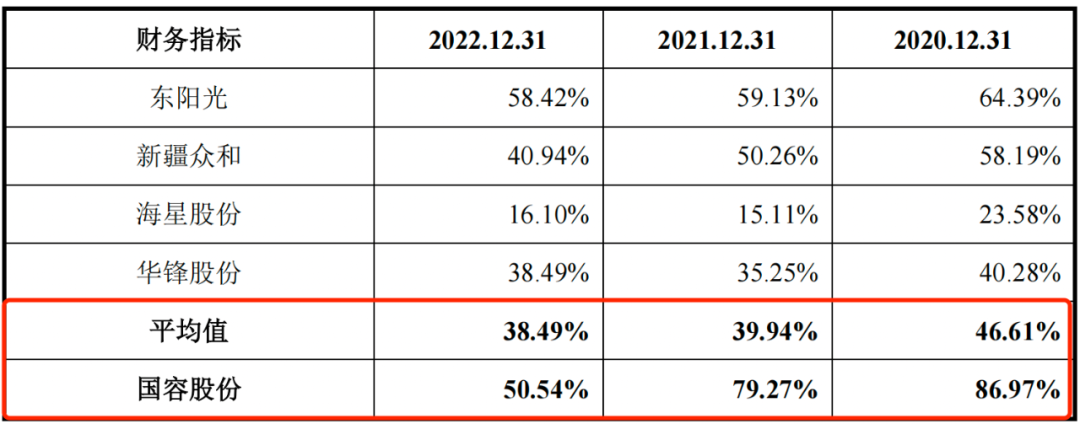

招股書顯示,2020年-2022年(以下簡稱“報告期”),國容股份資產負債率分別為86.97%、79.27%和50.54%,同行業可比上市公司的資產負債率平均值分別為46.61%、39.94%和38.49%。

(圖 / 國容股份招股書)

報告期內,國容股份的資產負債率雖然有所下滑,但是仍然高於同行公司,資產負債率處在較高的水平,財務風險相對較高。

那麼,國容股份的償債能力如何呢?

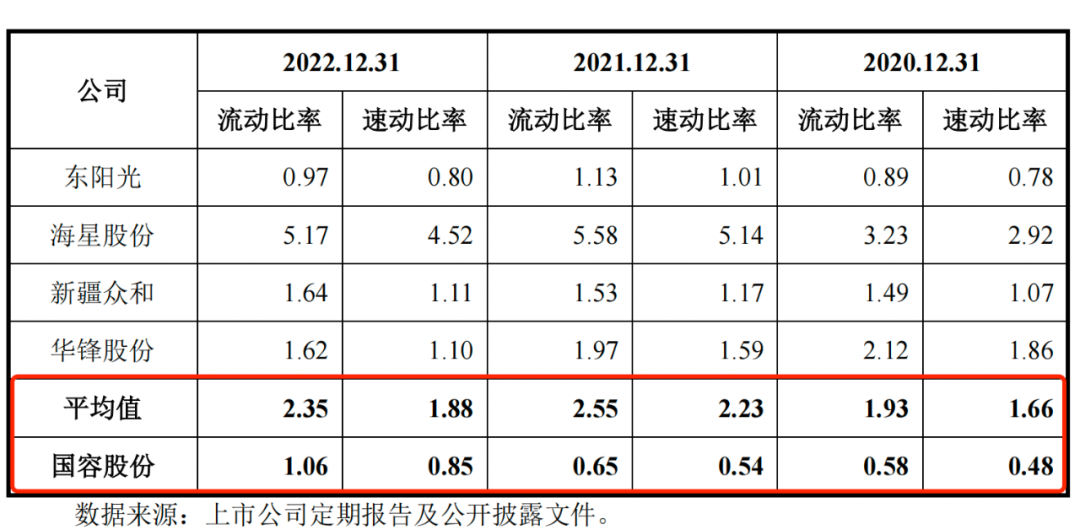

報告期內,國容股份的流動比率(流動資產對流動負債的比率)分別為0.58、0.65和1.06,同期同行業可比公司的流動比率均值分別為1.93、2.55和2.35;國容股份的速動比率(流動資產減去存貨和預付費用後的餘額對流動負債的比率)分別為0.48、0.54和0.85,同行業可比公司的速動比率均值分別為1.66、2.23和1.88。

無論是流動比率還是速動比率,國容股份與同行公司相比明顯更低,可見,國容股份的償債能力也遠低於同行。

(圖 / 國容股份招股書)

對此國容股份在招股書中解釋道,公司主要資產、負債均來自子公司科源電子,收購之初,科源電子資產負債率較高,流動比率、速動比率較低,雖然公司自2020年以來經營業績持續提升並實施股權融資,但報告期各期末,公司資產負債率仍高於同行業可比公司,且償債能力相對較弱。

此外,國容股份也存在較大現金壓力。

報告期內,公司經營活動產生的現金流量淨額分別為-3454.33萬元、-3377.65萬元和1562.61萬元,2020年和2021年國容股份的現金流均處在淨流出的狀況。

眾所周知,在公司發展的不同階段中,現金流對企業來説都是重中之重。有良好的現金流,企業發展才有支撐,否則公司的發展就是無源之流。

在資金壓力較大的情況下,國容股份還沒有充足的現金流支撐,讓公司財務風險進一步擴大。

截至2022年末,國容股份未來十二個月可預見需償還負債1.07億元,經測算預計需支付相應利息439.13萬元。因此,2023年國容股份仍然需要承擔着較大的償債壓力。

值得一提的是,此次IPO國容股份擬將募集資金中的1億元用於補充流動資金,可見國容股份的缺錢程度。因此,提升“造血”能力,也是國容股份目前所面臨的重要任務。

3、財務不規範頻現國容股份在近幾年的發展過程中,還存在諸多財務內控不規範的問題。

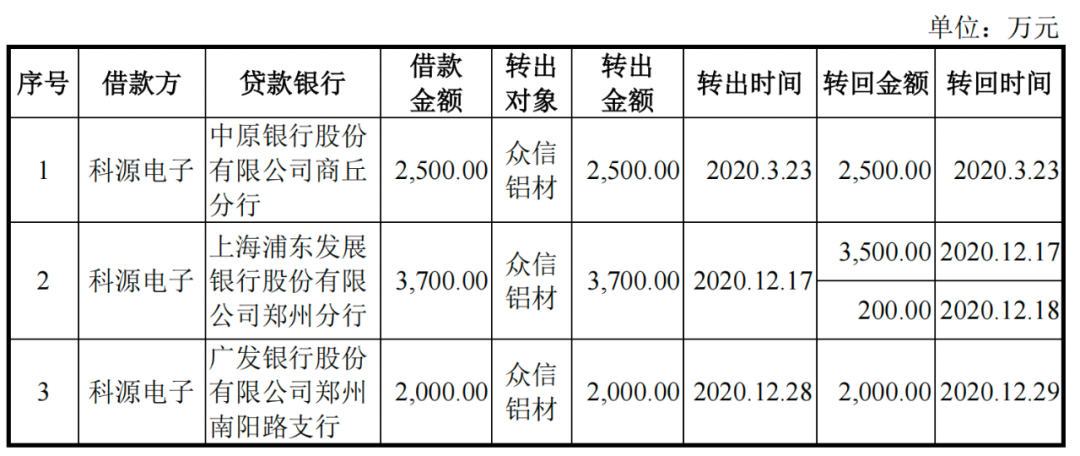

招股書顯示,國容股份子公司科源電子存在銀行轉貸的情形。2020年,科源電子共分三次轉貸,轉貸金額合計高達8200萬元。

(圖 / 國容股份招股書)

對此,國容股份在招股書中表示,為滿足貸款銀行受託支付的要求,科源電子在取得銀行貸款後,以支付原材料採購款的名義將資金劃給永城眾信鋁材有限公司(以下簡稱“眾信鋁材”),再由眾信鋁材轉回至科源電子。

國容股份的轉貸行為違反了《貸款通則》、《流動資金貸款管理暫行辦法》的有關規定,存在不規範之處。

轉貸行為很有可能是企業與受託支付方的“利益輸送帶”,這一違規行為存在着不小的風險。

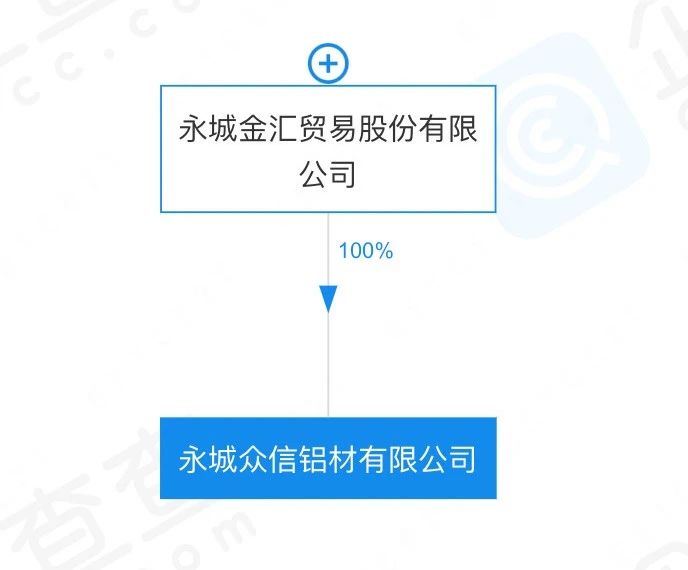

值得一提的是,眾信鋁材2020年還是國容股份的第一大供應商,交易金額高達1.38億元,佔國容股份採購額的比例高達50.18%。

此外,企查查顯示,眾信鋁材100%控股股東為金匯股份,也就是上文提到的科源電子的前東家,王翔宇和王偉民正是從金匯股份的手中收購了科源電子。

(圖 / 企查查)

科源電子與眾信鋁材之間的大額轉貸是否存在着“利益輸送”、虛增採購的行為?這還需國容股份的進一步解釋。

不僅如此,科源電子還存在通過背書方式進行無真實交易背景的票據收付以及換票的情況。

此外,國容股份還存在將未到期票據轉讓給其他非銀行主體、其他非銀行主體以現金等方式付給公司的情形。

2020年和2021年,公司非銀貼現金額分別為1263.89萬元和3870.99萬元,佔同期營業收入的比例分別達到3.07%、6.19%。

上述無真實交易背景的票據找零、換票及非金融機構票據貼現行為均不符合《中華人民共和國票據法》的相關規定。

國容股份五花八門的財務不規範行為,體現了公司的財務內控制度較為混亂,管理流於形式,內控制度的健全性及有效性存在漏洞。作為一家擬上市公司,這樣的表現明顯不符合標準。

因此,年輕的董事長王翔宇還需要加大對公司的管理力度,否則,面對嚴格的審查,國容股份想要“帶病上市”,很可能難以成功。

*文中題圖來自:國容股份官網。