當前的嚴峻形勢,已經沒有退路了_風聞

智先生-智先生官方账号-微信公众号:智先生(zhixs10)06-09 08:43

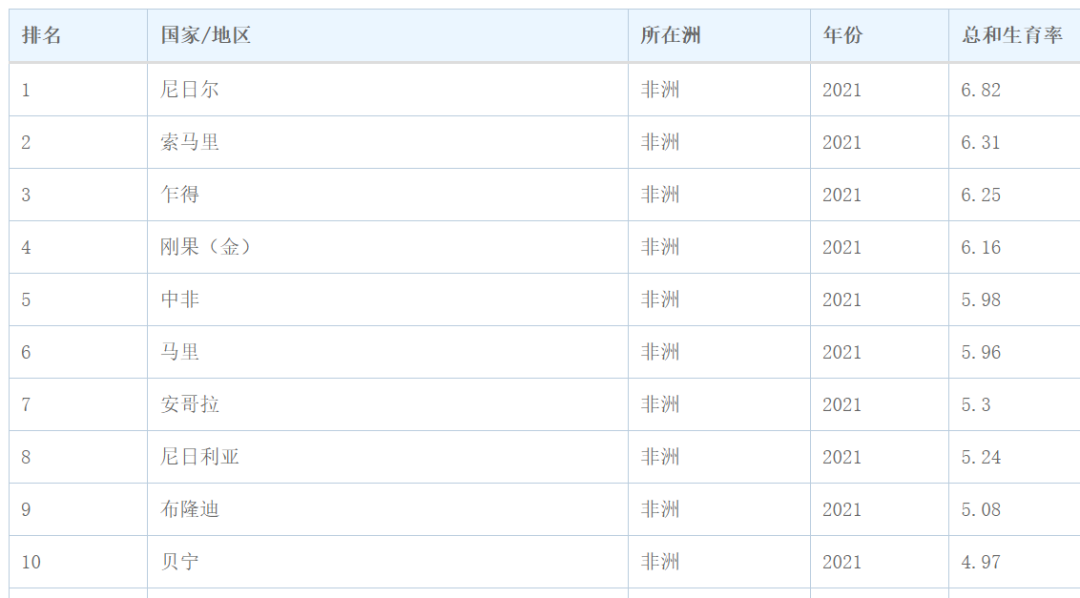

我在翻看世界各國的生育率統計時,發現前10名全是非洲國家:

當然了,前30名也都擠滿了非洲國家,它們的生育率一個比一個高。

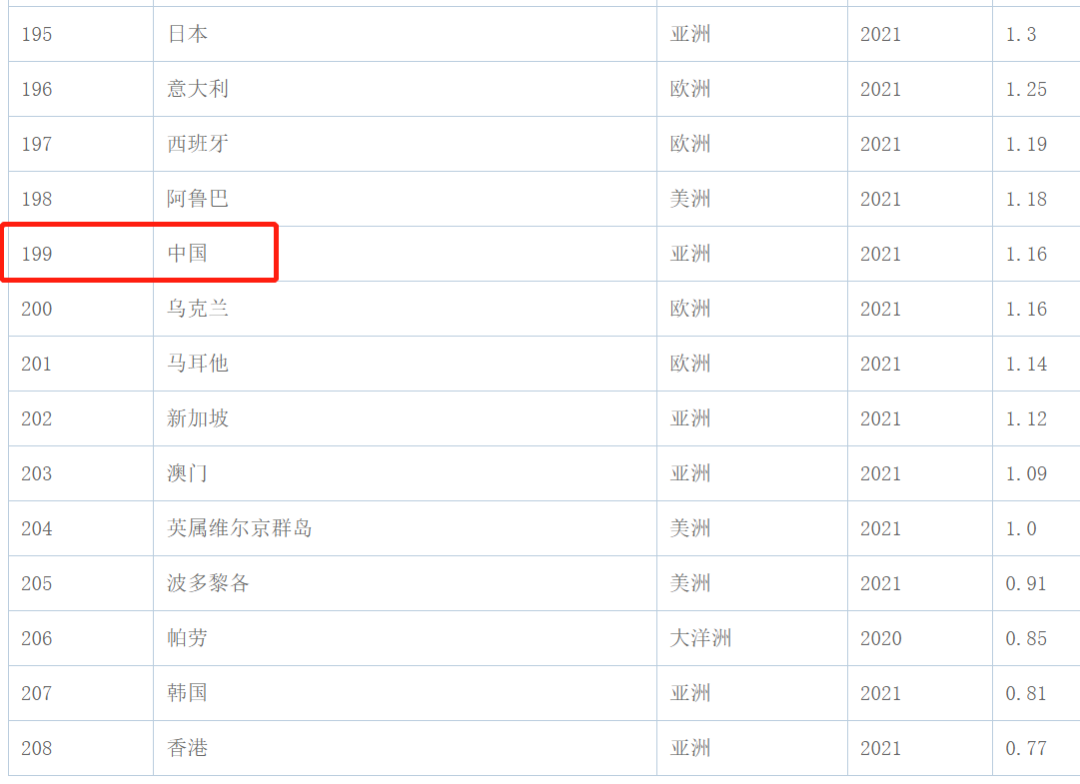

至於倒數的國家/地區,來來去去還是這幾個:

2021年,中國的總和生育率是1.16,一年過去了,降到1.07,在英屬維爾京羣島前面。

總和生育率的意思是,所有中國育齡婦女的平均生育子女數量,因此這裏存在着生育率被平均的情況,在前幾年放開二胎三胎政策的時候,當時的出生人口就有過短暫反彈。

換句話説,這幾年的生育主力軍,還是以二胎和三胎為主。

真實的情況是,2022年的一孩生育率只有0.5,這數值可以説低到讓人難以想象。

2023年的出生人口,目前還沒有一個準確數字,不過網上都在流傳,説如果按照孕婦3月份提前建檔的規律,到5月就已經全部建檔完了(不去醫院生育的孕婦畢竟是極少數),然後通過建檔數就能估算出全年的出生人數。

網上估算的口徑是不足800萬,其中還有一家官媒為了映證這組數字的真實性,跑去基層醫院瞭解,指出今年的建檔數量確實減少三分之一。

再對比一下往年中國的出生人口,2020年是1202萬,2021年1062萬,去年956萬,那麼合理推測,今年大致在800萬,理論推導是對的。

這也意味着,我們的總和生育率跌幅,只用了幾年時間就超過日本三十多年的痛苦掙扎過程,而且未來很可能會進一步打破韓國保持的最低記錄。

斷崖下跌的生育率,我們如果還用工業化和城鎮化的進程來解釋,就顯有點很蒼白無力了,捲到極致的社會環境,高負債高房價和低收入現狀,都是超低生育率的根源。

再看一組數據:

2023年4月,全國城鎮調查失業率是5.2%,數值有所下降;25-59歲人口調查失業率是4.2%,也處於近幾年低位。

當然大家最關心的,是16-24歲人口調查失業率,最新的數據是20.4%,已經突破歷史新高。

這20.4%裏面,一共有2800萬青年農民工(不包括在校生),那為什麼這個年齡段的失業率如此高?

一個原因是經濟結構問題。

以前的低端密集型製造業,還可以容納大量的青年就業,可這10年來的大趨勢,是青年羣體一點點從製造業流向服務業,恰逢又碰到三年疫情衝擊,復甦相當緩慢,導致青年失業率上升;

第二個原因是主觀意願。

有60%的青年人屬於主動辭職,甚至裸辭的比例還不小,大家都抱着一種寧缺毋濫的心態,在找到滿意的工作前選擇觀望,畢竟處於一人吃飽全家不餓的狀態,還沒有受到生活壓力的摧殘。

只是大家沒有想到,在裸辭後,已經很難找到合適自己的新工作了。

所以當下有許多企業出現「用工荒」,另一邊青年羣體的失業率又創居高,兩者非常矛盾,就是這個原因導致。

今年的高校畢業生達到1158萬人,而他們的其中一部分,又會貢獻新一批的「被動失業人羣」,每一年都是最難就業年,更卷更煎熬。

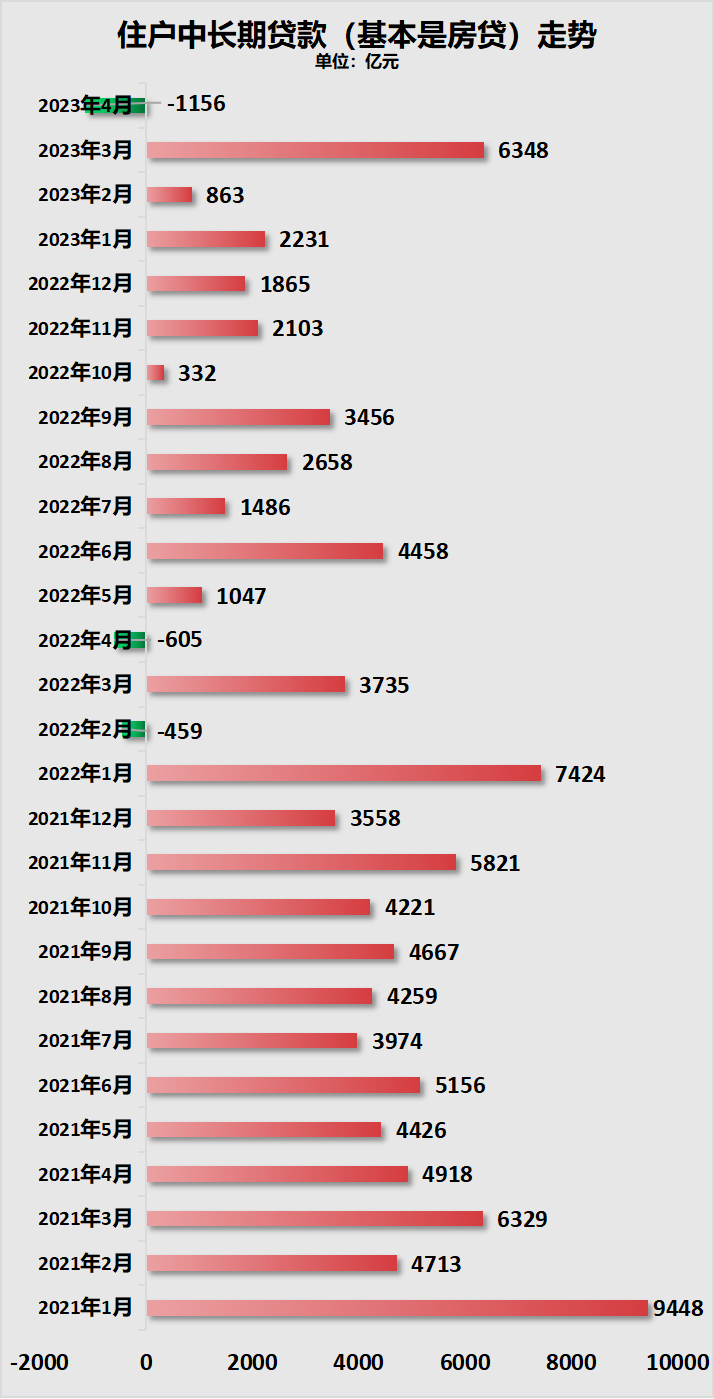

還有一組數據是:1-4月全國規模以上工業企業的利潤同比下降20.6%。

前兩個月的企業利潤確實下降了很多,雖然三四月份有所回升,但整體的恢復情況一直不太好。

4月的出口還有8.5%,到5月變成了-7.5%,比預期的差了不少,只有汽車、糧食和成品油還在增長:

背後原因也不復雜,海外消費市場的持續收縮,還有咱們國內市場的需求不足,也就是消費提不上來,那企業的擴產意願就不怎麼高了。

這裏面還涉及到貨幣供應量的問題。

2021年,中國的貨幣供應量M2是238萬億元,2022年是266萬億元,今年4月已經達到280萬億元,同比增長12.4%。

如此龐大的貨幣放水,為什麼總是成功避開了普通百姓,導致內需沒有振作起來?

原因在於貨幣空轉。

放水的初衷原本是,給企業放貸,指望企業能加大投資,拉動就業,提高員工工資,等老百姓的兜裏有錢了,消費也就自然起來。

但現實是,企業老闆拿到錢後,根本不敢在當前的環境下盲目擴張,錢也被禁止流進股市和房市,那最後只能將錢存回銀行裏了。

能拿到貸款的企業已經算是銀行的優質客户了,更多的小微企業其實連貸款的資格都摸不到門檻,畢竟銀行也擔心這些企業隨時破產,導致自己的壞賬率變高,因此寧願將錢存到系統裏賺取利息差,爛在裏面,最後造成了金融空轉。

今年2月,銀保監會連發19張罰單,其中就包括中行、建行、民生銀行、渤海銀行和渣打銀行,這五家一共被罰3.88億元,存在貸款資金被挪用、統計數據不真實、重大關聯交易審議程序不規範等違規行為。

當然了,讓銀行更頭疼的,是日積月累的地方債務,它們像滾雪球一樣越來越龐大,已經沒辦法繼續假裝不存在了。

在房價勢如破竹上漲的好日子裏,地方的城投平台涉足各種大小業務,開發高新農業、經營商鋪寫字樓,運營景區停車場,甚至出資修學校建公園等等,再用這些業務獲得高估值,找地方銀行抵押貸款,發行城投債券,日子過得很風光。

所謂取之盡錙銖,用之如泥沙,大手大腳花錢慣了後,再勒緊腰帶過苦日子就很難了。地方債務越滾越多,一些城市的財政局甚至已經不講情面,全網公開欠款名單,其中還包括自己的下屬單位。

從貴州到南寧,從河南到河北,從黑龍江、吉林到遼寧,某種趨勢正一點點蔓延,也許有的讀者會覺得,坐看地方財政拮据暴雷,然後期待樓市暴跌,全程抱着一種看戲態度,反正和自己月入3k沒有關係。

不過這一次,還真的和普羅大眾息息相關。

一個很簡單的道理,如果土地財政沒辦法維持下去了,那肯定要開源節流,而削減開支終究有一個限度,開源就顯得格外重要了,請問從哪裏開源?

還真有不少方法。

其中最容易的是提高「罰沒收入」,也就是司法機關對違法違章者的罰款,還有沒收的贓款等等。

查看過去幾年來的各大城市數據,一二線城市的罰沒收入佔財政收入的比例不算高,可以維持自己的吃相,但三四線城市的罰沒收入就越來越高了。

廣東某市的一位小車司機,因為被攝像頭抓拍到挖鼻孔,被罰了200元;

河南某縣的一輛貨車,在兩年內收到58張罰單,被罰27.5萬元;

山東某縣推出包月罰單,只要提前預交當月罰款,在接下來一個月裏你不管怎麼違規,都可以暢通無阻;

河北某市在67天內,一共對當地2443家企業罰款6700萬;

可以合理推測,今後還有類似於騎小電驢沒戴頭盔,過馬路闖紅燈,沒按規定走在人行道上等等,這些行為都有可能觸發違規和罰款,早晚高峯的亂停罰單肯定也會增多,一些治安處罰指標的鬆緊程度,是因時而定的。

有讀者可能會説,這不是變相罰款創收嘛,我要去投訴。

確實可以投訴,畢竟國務院辦公廳已經頒佈了相關意見,嚴格禁止以罰款進行創收。

但上有政策下有對策,正如某位執法人員所説的:「地方財政沒錢了,所以在執法上必須到位。」

如果執法到位了,何來違規之説,又怎麼抓把柄呢?反正一切都按照程序嚴格執行,違規了就得認栽罰款。

《道路交通安全法》有規定,收繳的罰款和違法所得要全部上繳國庫。

只是現在的罰款都默認進了地方財政的兜裏,這個口子如果不堵上,今後地方的罰沒收入只會越來越多。

找錢的另一個渠道,是放開了膽子變賣和抵押公共資產,比如全市的停車場業務,各景區的擺攤權和運營權,又或者買斷學校、事業單位和國資公司食堂的30年特許經營權,甚至還敢挪用社保醫療基金……這些都是之前被曝光出來的案例,沒被曝光的不清楚怎麼操作。

所以很可能,你的孩子會埋怨學校的飯堂伙食難吃,用的食材廉價沒有營養;你們去景區遊玩,想在裏面吃一頓,結果碰到了天價宰客餐;街邊的臨停費用也越來越高了……這一切都和大眾有關係。

而且,相比整整幾十萬億的城投債,依靠這點短期創收,其實根本沒法堵上窟窿。

現在許多縣市的心態就是拖着,也不急於解決債務,只需要把利息還上,繼續熬下去,將雷留給下一屆就算贏了;又或者熬到其它地區先暴雷,反正自己不要先成為第一個,大家一起雷的時候就可以法不責眾了。

如今擺在明面上的最大難關還是房地產行業。

從全國房市的最直接反饋來看,只要價格到位了就肯定會有消費力,再多的庫存都能逐漸消化完,以價換量,這是一個很簡單的交易邏輯。

只是一些新樓盤在大幅降價後被明令禁止,然後封盤和退款,交易受到了嚴格管控,而且給的理由很勉強,説什麼老業主抗議,其實還是擔心衝擊到地方的金融安全。

如果所有樓盤都要打折拋售,損失最嚴重的肯定是銀行,相當於手裏抵押的資產價值嚴重摺損,造成大規模的資產貶值,甚至會面臨新一輪斷供潮;

新樓盤大面積降價,房企更不願意高價拿地,又會影響到之後的土拍價,影響土地財政的收入來源。

所以很多地方採取的一貫措施是,保價棄量,嚴格限制新房的交易備案價,甚至試着控制二手房市場的價格,既不許漲也不許降,就這麼僵持下去。

但問題是,限價政策根本保不住,在大家買房積極性不高的前提下,這麼做只是在嚴重勸退買家的熱情而已。

新房和二手房的價格是可以限跌,那法拍市場就怎麼也阻止不了了,它只會一次次衝破市場的價格底線,真實還原房價的真面目。

另外,房地產商也扛不住限價令。

原本已經被債務壓得喘不過氣,都想着清倉打折,趕緊回款填補資金鍊,房企會想盡一切辦法繞過政策,比如買房送車位,團購買房,一成首付,負首付等等;又或者找銀行協商展期,併購重組和股權融資,讓風險進一步傳導下去。

所以,如果接下來有房企利好的新聞反覆炒作,一定要謹慎股市的拉高出貨,以及各種包裝成高端理財產品的債券,大家要謹慎點,真的別亂碰這些。

今年5月,全國30個大中城市的商品房成交面積環比下跌26%,二三線城市下跌超過30%。

以上間接驗證了我的結論,限價令限到最後,不僅房價保不住,連消費羣體都會被勸退,磨掉所有信心。

現在出口轉弱、地產疲乏、消費無力,今年的基建也悄無聲息,可以肯定的是,在經過一段時間的觀望後,如果預期沒有成效,還會繼續實施幾道猛藥,比如徹底降低購房門檻,放鬆甚至取消限購、限貸、限售和限籤等政策;

另一個是上資金槓桿,降低首付比例,延長貸款年限等等。

但猛藥雖好,如果難以觸動核心,其實也挺難的。

就好比LPR再怎麼降,銀行都不會降低自己的存量房貸利率。有人説在2008年,銀行有給房貸利率打85折的先例,那是因為當時的房貸佔銀行10%的業務左右。

而現在,幾大行都超過30%的監管紅線。

存款利率可以降,貸款利率免談……這世上最難辦的事,就是在沒有外部壓力的催促下揮刀自砍,我們的銀行是全世界賺錢最多的企業之一,每年利潤創新高,達到一個天文數字,這其實不是什麼光輝榮譽,而是____。

我還看到一位專家學者説,以農民工為主的3億人住宅,未來仍然有很大空間。

這羣人擺出一副高姿態,覺得既然家電三下鄉都可以出清過剩產能,憑什麼房子不能下鄉呢?總認為當前社會積累的龐大風險,是可以繼續靠風險轉移來渡過的,是可以在廣大百姓身上繼續榨取剩餘價值,然後接着奏樂接着舞。

農民工為城市化進程奉獻了一輩子,現在連户籍制度都沒有搞明白,自己子女的財產也掏空所有積蓄綁死在房子裏,你們真的還能指望這羣低收入的老齡化羣體,期待他們拿每個月幾百元的退休金去接盤鋼筋水泥?

要點臉吧。

為什麼我們人口是美國的3倍,但創造出來的市場需求會遠遠低於美國?

因為房地產已經成功綁架所有行業的資源和人才,目前大家卻都還在拖延等待,總想着能一點點消化債務,讓平穩有序地着陸,既要救內需,又想讓百姓加槓桿買房,最終只會造成更嚴重的產能過剩和消費不足,等來低生育率和老齡化……到那時已經晚了。

我以前講過,如果真的想改善老百姓的生活水平,真的想拉內需,不要在中間環節繞來繞去,請乾脆利落地發錢、發生活補助,直接發到老百姓手裏,讓他們自個兒決定怎麼用。

如果怕發錢的效果不佳,那就發消費券,少套路多點實惠,不要弄什麼在線搶購,全是100-20,150-30的蠅頭小利,要直接補貼50%-80%,滿100-80,滿200-160的,量大管夠。

這些消費券由國家層面按地區和人均統一發放,儘可能覆蓋所有行業,才能最大限度地保證公平。

目前我們的產能堆積如山,商品滯銷,完全不用考慮通貨膨脹的問題,擺在當前的首要問題是內需不振,是消費萎縮。

再説點實話,哪怕不給百姓發錢、發消費券,這些省下來的錢也不見得全用在刀刃上。

我們每一年依然是較為嚴重的財政赤字,我們地方各部門依然不會想着怎麼省經費,一到年底還是會抓破腦袋用完剩餘撥款,避免明年的預算降低。

而這些錢都拿去了無效基建,貧窮縣建水司樓、博物館和文化廣場,地方城投債還是繼續滾成一個個巨雷,通過中央轉移支付,缺錢了儘管向上要錢,又怎麼會產生省錢的奇妙想法呢?

所以直接補貼消費券,讓老百姓先渡過當前難關更有實際意義。

接下來我要講重點了。

一切都有周期,特別是帶有金融屬性的產品,它必然會產生一些波動,差別在於急緩而已。

回顧這幾年的房地產歷史,在2018年達到頂峯後,全國開始了第一輪下跌。

接着出現反彈,一些熱門城市的房市創新高,進一步掩蓋了三四線城市的羸弱無力。

可以肯定的是,有雄厚財政實力的城市可以體面刺破泡沫,而絕大部分城市會引來房價暴跌的終局。

暴跌確實會引發更大面積的信心崩塌,但我們從來都懂得安慰自己,就好比2015年的股災,大夥罵歸罵,失望歸失望,撫平傷口後,幾年後依然進場播種,人都是健忘的動物。

只要揹負房貸的芸芸眾生沒有斷供,不想變成老賴,每個月仍然有穩定收入,可以正常還貸,那銀行的金融風險就能控制在一個合理範疇內,然後和二手房市場搶跑,將手裏抵押的房產加速在法拍市場出清,自己先落袋為安。

等房價跌到一定程度,新一批的購房人進場,另一批依然買不起的,就會考慮公租房了。

深圳最大的二房東,拿着五千億橫掃城中村租賃市場,一方面是為了改造城中村的租房市場,吸引高素質的年輕人進來,另一方面也能打造穩定優質的現金流產品,最後再抵押給銀行拿到貸款授信。

這是一個很明顯的信號,也映證了KK當年在天涯的神預言,大規模的公租房時代已經拉開帷幕。

你會逐漸發現,在未來相當長的一段時間裏,不僅是房價跌落到它原本的居住價值,社會各行各業都在擠掉泡沫,迎來一場均值迴歸。

網約車司機和外賣騎手的訂單量減少,競爭加劇;剛畢業的大學生羣體,開始習慣脱掉長衫的日子;互聯網降薪裁人,跳槽能維持原來工資的三分之二就已經很體面了,所有高溢價的工資都會迴歸到原有價值。

AI大模型的持續發展,短時間內不會造成大規模的失業潮,但擠掉原來各行各業的溢價泡沫,那還是很輕鬆的。

全世界國家也都在定位自己的價值鏈,不管有沒有做好心理準備,比如韓國的半導體,日本的汽車產業,歐洲的高福利政策,越南的外貿經濟等等。

有人説怎麼就突然變成這樣子了?

因為我們已經處於全球性的經濟危機裏,過往高速增長做大蛋糕的時代已經過去了,迎來的將是一個常態化的混沌週期,是世界以痛吻我,然後一直痛下去的局面。

2023-2025年,都處於康波週期的蕭條階段,之後是漫長的復甦階段,一直到2030年,全球經濟才會邁進繁榮期。

我們應該慶幸的是,以前全世界為了解決這種糟糕局面,往往選擇打一場轟轟轟烈的戰爭才能出清過剩產能,才能重建廢墟,讓經濟飛速發展起來。

現在既然大國之間打不起來,那就只能大眼瞪小眼,我加息你降息,我貿易壁壘你走全球化,熬到對方先倒下了就算贏。

再回到普通人層面。

我們要做的,是管住自己的消費慾望,平常吃吃喝喝沒啥關係,花不了多少錢,但就別弄一些無意義的大額奢侈消費了(尤其股市),月光族是這個時代的最脆弱羣體。

説到底,降低自己的心理預期,找準定位,才不至於被這絕望的落差感所擊潰,然後養精蓄鋭,等待下一個週期到來。

—— END ——