世界經濟兩大公害:美國債務,中國順差_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中06-09 07:15

世界經濟有兩大公害:美國的債務,中國的順差。

美國債務危機眼下這一波是過去了,但説美國債務是公害,沒人會反對。説中國順差也是公害,反對聲會一大片。但這兩件事情都是損害世界經濟健康的。只是公害與公害不同,壞公害是有害無利,如美國債務;“好公害”在帶來損害的同時,畢竟還是創造了很多益處,如中國順差。

美國債務已經離譜了。耶倫説到,按照現在的速度,到2033年,美國債務可能達到51萬億,比現在再增加20萬億,或者説比現在再增加一個美國GDP。實際上耶倫還是“客氣”了,按照這幾年每年1.4萬億的速度,2030年可能就51萬億了。

51萬億美債也意味着美國債務對GDP的比值達到日本的水平。日本“失去的10年”變成“失去的30年”,正在向“失去的40年邁進”。債負對日本發展的影響是有意思的話題。另外,安倍的“三支箭”統統落空,也對拜登的“重建美國”是有用的提示。

美債是不是可能違約已經是老話題了,信者恆信,不信者恆不信,多爭無益。不爭的是:美債上限會繼續提高,但美國要“一切照舊”很難了。麥卡錫説每一個美國嬰兒一出生就揹負10萬美元的債務。他沒有説的是,這些嬰兒大半可能一輩子就積累不起10萬美元的儲蓄。

美債違約的話,美元信用暴跌,大批美債持有者破產,影響不可估量。很多銀行即使本身狀態尚好,可能因為大量持有美債而遭到擠兑。世界上沒有銀行可以經得住擠兑的。其他機構或者個人即使不受到擠兑衝擊,也會因為持有美債作為抵押,而喪失信用,大大增加經營成本。

更加長遠的影響就不用多説了,坊間已有大量分析。

美債不違約的話,且不説坊間已經大量分析的政府開支削減的影響,繼續增高舉債將吸收掉國際國內遊資,使得一般經濟投資的來源枯竭。據報道,近期美國企業集中發售巨量債券,估計就是搶在國債之前,儘量吸收投資。世界上游資不少,但遊資是追着回報去的,信譽與回報是成反比的。美債歷來靠信譽吸引投資,現在要靠回報的話,進一步提高舉債成本,增加美債上限的壓力。

美債作為公害,已經到了無解的地步了。

中國順差呢?這是完全不同的另一個問題。

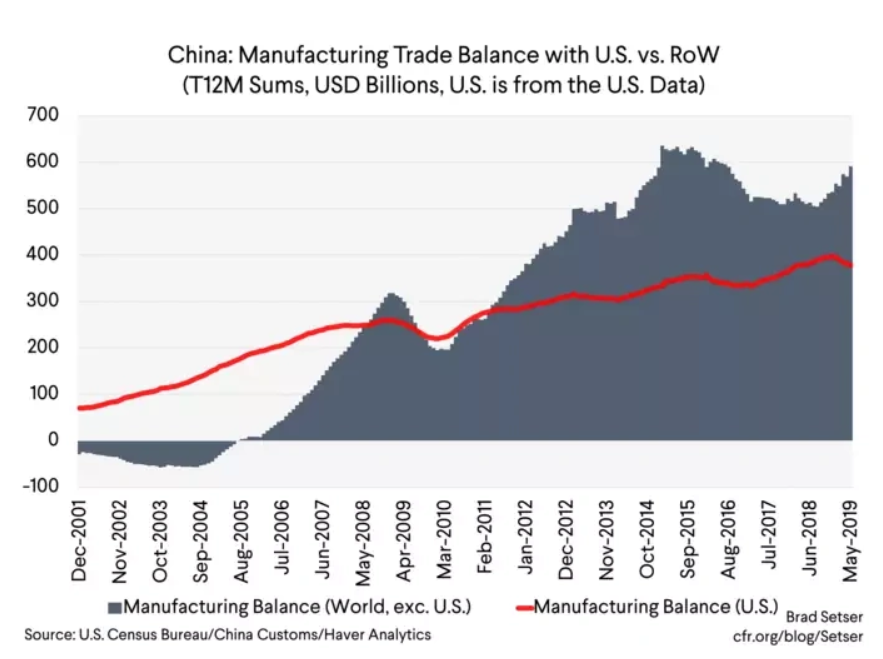

歐美供應鏈去中國化甚囂塵上,也確實有大量外貿企業在艱難地開着頂風船,但中國貿易順差逆勢增長。2022年已經是高得嚇人的接近8800億美元,2023年很可能突破10000億美元。

中國對美國順差有很長時間了,但中國對世界其他地區的貿易平衡其實並不一直是順差的。在2005年以前,中國對世界其他地區是逆差,但之後順差一路升高。現在,中國對美國的順差只佔總順差的一半不到。

也就是説,在2005年之前,中國和全世界一起賺美國的錢,但賺不到其他國家的錢;之後,中國全世界的錢一起賺,而且越賺越兇,現在是夥同全世界一起賺美國的錢了,輪到越南、孟加拉等對華逆差、對美順差了。

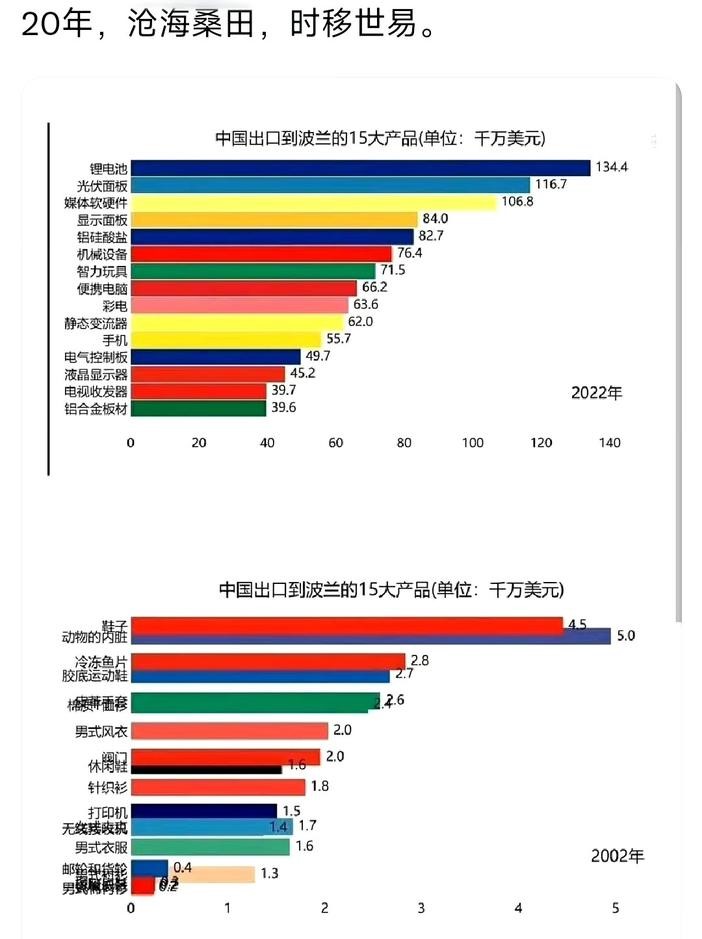

中國也早就過了“8億件襯衫換一架波音”的時代了。比較2002年到2022年中國對波蘭的出口構成,不難看出,中國已經牢牢霸佔中高端到中低端產品,小電子還有一席之地,但襯衫、鞋帽之類已經“落榜”了。

中國依然在出口襯衫、鞋帽,但價值已經“微不足道”。隨着中國電車的爆發性發展,中國出口和順差將衝一波新高。

但這是有問題的。除了美國和歐盟,世界上沒有一個國家可以經得住這樣年復一年的中國順差。人民幣互換也是有限度的,基礎是有足夠的產品可以互換,否則中國就拿了一大堆莫名其妙的貨幣,幹什麼用呢?

長期高額順差也意味着持續的單向財富轉移,要引起公憤的。

要平衡外貿,只有三個辦法:

1、 各國增加對中國的出口

2、 人民幣升值

3、中國增加對外投資

中國已經在世界上買買買了。從東西來説,中國已經買了差不多能買的一切了。購買地在不斷轉移,比如美國玉米轉向巴西玉米,澳大利亞鐵礦轉向巴西鐵礦,澳大利亞煤炭轉向蒙古和俄羅斯煤炭,等等。但中國的消耗是有限的。隨着中國製造向高端轉移,原材料和能源的單位消耗實際上在降低。

中國需要大買的芯片受到美國限制,芯片設備更是限制多多,這兩樣本來一年加起來就是千億級,現在逼着中國自己弄了。等中國自產化後,席捲世界是必然的,那時順差更加離譜。

一直在奇怪,美國對中國芯片下手那麼狠,為什麼對C919的發動機和航電“網開一面”?現在看來,美國也在評估芯片封禁的影響。眼看只能放慢中國步伐,還不夠慢,航電和航發方面中國離跨過門檻更近,留一隻腳在中國不僅符合有關公司近期利益,也為長期競爭留有餘地。弄到像芯片一樣了,以後再回來都難。

增加對華出口的另一個途徑是服務出口。最近歐美在華諮詢公司、會計公司頻受壓力。會計公司擁有最詳細的賬冊,這等於把中國關鍵企業的運行狀態公開在西方面前了。這些公司都號稱“專業”,保守客户機密,但在國家安全壓力下,誰都不敢信任境外會計公司了。PwC澳大利亞分佈眼下最大的醜聞就是把為政府做的加税研究私下向大公司透露了,不僅擾亂市場,也涉及違法。職業操守本來就是脆弱的東西。

諮詢公司更是如此。很多以調查和情報為生的諮詢公司實際上就是商業性的情報販子,他們的職業註定遊走於合法與非法之間。比如説,他們對於關注公司的理解只限於年報的話,就沒有存在必要了;要蒐集內部信息,這就涉嫌盜取企業機密,就是商業間諜行為。在寬鬆的時候,眼開眼閉就過去了;要收緊的話,一抓一個準。這和為外國新聞機構工作一樣,寬嚴完全看怎麼定位。

但是,旅遊、留學是更大的服務出口。

如果更多的國家對中國旅遊者開放免籤,中國人可以到世界上説走就走,出國旅遊必然極大增加。2019年,中國出境旅遊達到1.55億人次,出境旅遊支出2546億美元,佔全球旅遊支出20%。如果各國開放免籤,這個數據可以輕易增加30-50%,短期內翻番都是可能的。

這是實打實的幾千億美元的逆向流動。

留學更是大生意。如果目的國徹底開放,每年100萬留學生不成問題。按照每人每年10萬美元的平均費用計算,又是1000億美元。

但旅遊和留學的前提是互相友善的大環境,由於西方媒體的惡意宣傳,這在現在的西方越來越缺乏了。

另一個辦法是壓人民幣升值。在日本製造打得歐美滿地找牙的時候,壓日元升值最後是瓦解“日本優勢”的殺手鐧。

歐美試過壓人民幣升值,壓不動。現在的問題完全不一樣,在廣島G7上,根本不提人民幣升值的問題。原因很簡單:中國製造成為剛需,中國從歐美已經買了能買的一切,人民幣升值只能加劇歐美的輸入性通脹,起不到抑制中國出口、增加歐美出口的傳統作用。

歐美都能通過印歐元、印美元再對付一陣子,但人民幣越來越大的順差對世界上其他國家和地區的壓力要認真考慮。實行選擇性、有時限的零關税以促進進口可以嗎?關税是中國的主權事宜,只要不超過雙邊或多邊協議的規定,主動降低總是可以的。這也可以對各國實行主動導向。比如説,歐盟是一個整體,但在中國-歐盟之間沒有總體的自由貿易協議的時候,對法國、德國、荷蘭部份產品主動、有時效地降低關税,順便刺激刺激英國、美國、日本、韓國?

對外投資方面,歐美也是有苦説不出。中國對歐美投資在10年代前半達到高峯,中期後暴跌,以後一直維持在低位,原因不在中國,在歐美。

誰投資都不是為了扶貧,投資都是要有利可圖的,都是流向有競爭力、有潛力的產業,也就是當地的強勢產業。在當年的“反華歇斯底里”中,中國人投資街頭雞毛店都會被認為收集社區情報,在好一點的地段買一棟商業大樓都被提高到莫名其妙的高度,正常投資被反覆審查,甚至批准後推倒重審,中國怎麼可能大規模向歐美投資?

但向一帶一路到處建設是有用的開始,還可以用實物或者人民幣償還。這不光是扶貧,也是重組世界地緣政治的大棋局。西方不斷用“債務陷阱”嚇唬,現在又想拼投資,沒用。

中國的順差與美國的債務有實質性的差別。中國的順差代表的是巨大的生產力和物質財富,價廉物美的中國製造給世界人們帶來實實在在的實惠。中國反過來從世界進口大量的原材料、能源,拉動各國經濟。要説公害,這好比早年中國的污染,一方面是危害環境,另一方面產出了大量物質財富,是“好的公害”。沒有這樣的“好的公害”,中國走不到今天。但中國的長期順差問題真是要想想辦法了。