獨家:新網銀行副行長、CRO離職_風聞

镭射财经-立足数字化思维,深挖新商业故事。06-13 14:11

來源 | 鐳射財經(leishecaijing)

「鐳射財經」獨家獲悉,新網銀行副行長、首席風險官徐志華已於近日離職。多個信源透露,徐志華離開了新網銀行,已入職新希望金科。

有接近新網銀行的人士稱,徐志華此前就在新網銀行股東方新希望掛職,只不過現在是全職身份。

上個月,徐志華還以新網銀行副行長、首席風險官的身份,參加新網銀行主辦的中國零售金融反詐峯會。

公開資料顯示,徐志華於2020年出任新網銀行副行長,在信貸風控方面經驗豐富。徐志華曾任寧波銀行信用卡中心風險政策室經理、廣發銀行總行零售風險管理部信貸政策處高級經理、招聯消費金融有限公司風險管理部總監,從事信貸及風險管理10餘年。

新網銀行於2017年前後開業,是銀保監會批設的全國第七家民營銀行,同時也是第三家互聯網銀行,股東方陣容強大,大股東有新希望、小米等。

儘管資源稟賦弱於微眾和網商銀行,但新網銀行開業之後,也是業務快速起量,利潤從負直線拉昇。彼時,新網銀行董事長江海把新網模式總結為“3=1+1+1”。

新網銀行用3年時間,發放了超過1億筆小額普惠金融貸款,完成了年度利潤超10億的淨利潤指標,創設和服務了超過1000億的在管信貸資產規模。

不過,高增長未能維持太久,新網銀行在“踩雷”美利車金融後,業績增速下滑,資產擴張趨緩。

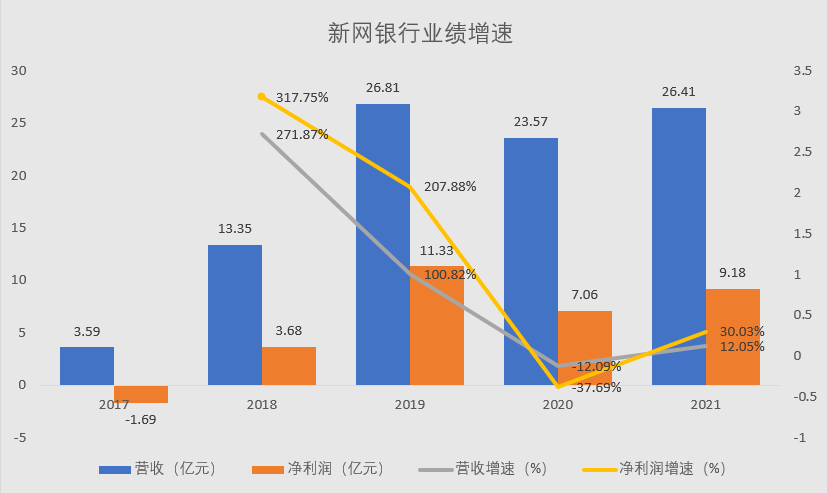

財報數據顯示,新網銀行2017-2019年實現營收3.59億元、13.35億元、26.81億元,淨利潤-1.69億元、3.68億元、11.33億元,總資產163.2億元、361.57億元、441.53億元。期間,營收增速為271.87%、100.82%,利潤增速高達207.88%,資產增速121.55%、22.11%。

2019年是新網銀行高光時刻,此後高增長不再。2020年至2021年,新網銀行營收為23.57億元、26.41億元,淨利潤為7.06億、9.18億元,總資產為405.61億元、571.16億元。期間營收增速為-12.09%、12.05%,淨利潤增速為-37.69%、30.03%,資產增速為-8.14%、40.82%。

2022年,新網銀行的總資產為848.20億元,同比增長48.5%;營業收入36.44億元,同比增長37.9%;淨利潤卻跌至6.80億元,同比下降了26%。

回顧新網銀行的業績跌落歷程,可以明顯看到2019年是其營收、利潤、資產收益率增速下滑的分水嶺。在此之前,新網銀行依靠網貸資金存管和互聯網金融業務,資產快速擴張利潤達到峯值。

到了2019年年底,網貸業務停滯,新網銀行作為最大資方的美利車金融涉案,據報道,新網銀行在美利車金融的貸款規模達到140多億元。新網銀行的擴張明顯止步。

與此同時,新網銀行早年粗放擴張的風險逐漸暴露,頻遭監管處罰。2021年3月,銀保監會通報了新網銀行侵害消費者合法權益,揭露新網銀行與互聯網汽車金融平台合作業務推高了消費者融資成本。

2022年8月,銀保監會四川監管局對新網銀行罰款199萬元,新網銀行的違法事實包括:未按要求向監管部門報告重大風險事件;公司類貸款貸後管理不盡職、貸款資金被挪用;個人貸款“三查”失職、貸款資金被挪用,違規轉嫁經營成本;汽車貸款貸前盡職調查不到位,嚴重違反審慎經營規則。

新網銀行利潤主要由生息資產產生,而生息資產主要由貸款構成。息差方面,新網銀行保持較高的息差水平,息差水平高於民營銀行均值。

「鐳射財經」此前獲悉,新網銀行旗下小微貸產品好商貸利率上限升至24%,以至於不少商户融資成本高達24%。

按照產品類別劃分,新網銀行的貸款分為信用貸產品和抵押貸產品。信用貸包括消費貸產品好人貸,個人經營貸好商貸,中小微企業貸好企e貸;抵押貸包括房抵、車貸等。

作為互聯網銀行,新網銀行由於不具備物理網點和直銷團隊優勢,業務多以線上為主。其消費貸產品與螞蟻(信用貸)、滴滴等流量平台合作獲客,以及線上直銷獲客。

與信用貸的直營展業和合夥人獲客模式不同,抵押貸業務主要依託代理模式獲客。接近新網銀行的人士稱,新網抵押貸業務相當於總部方代理,總代、二包、三包……實際上所有產品均由代理方兜底劣後。

由此可見,高息差背後,新網銀行通過調整貸款利率,以及用固收模式穩賺收益,保持高位息差穩定。