《財經》封面 | 新能源汽車城崛起記_風聞

出行一客-《财经》杂志交通工业组官方账号-《财经》杂志交通工业组创建,专注交通出行领域新闻06-13 08:51

何謂汽車城?有鏈主、有產業配套、有成熟產業工人,並以此拉動當地經濟良性發展。電動化智能化浪潮一來,技術驅動、產業催生、政府引導,諸城之中誰能脱穎而出成為真正具有全球競爭力和影響力的新貴,尚待觀察

文|施智梁 王靜儀 研究員 趙莎莎

**編輯|**王靜儀 楊秀紅

天下大勢,浩浩湯湯,一幅幅城市發展的歷史畫卷,展之驚喜,掩之嘆息。

世界汽車工業百餘年,湧現出很多知名的“汽車城”。汽車城何來?當地有鏈主企業,鏈主企業吸引了大量就近配套,大量的產業工人於此就業。何謂發展成熟的汽車城?以汽車為主的產業帶動當地經濟,形成投資、就業、出口、消費的良性循環。

大的汽車城有美國底特律、日本豐田市、德國斯圖加特和狼堡、意大利都靈等。以上城市都擁有重要和持久繁榮的整車企業總部(如通用汽車、福特、豐田、戴姆勒、大眾、菲亞特等)。可能大部分讀者不知道英國伯明翰、法國比古揚也是汽車名城,但隨着利蘭和雷諾的式微,越來越不被人記起曾經的榮耀。

法國巴黎、日本東京在業內也是聲名遐邇的汽車城,聚集了標緻、雪鐵龍、本田、日產和三菱等知名品牌,但由於城市能級本身就很大,所以汽車是非常重要的支柱產業,但不是唯一的,在外界看來遠遠超越“汽車城”定位,中國上海與之類似。

自從20世紀50年代一汽誕生,80年代大眾進入中國,因車而生的中國城市不少。長春、十堰、武漢、重慶是中國入世之前值得自豪的汽車城,北京、上海、廣州亦擁有強大的汽車工業,廣州標緻、上海桑塔納、北京吉普成為汽車合資時代的城市汽車名片。以上這些城市,汽車工業的影響力極大,是當地的重要支柱,但由於未能在燃油車時代執天下之牛耳,和底特律、豐田這類有全球影響力和競爭力的汽車名都終有差距。

進入21世紀的第二個十年,電動化和智能化席捲汽車業,顛覆了汽車產業鏈,部分舊汽車城式微,新城崛起。新興城市正搶抓窗口期,以新能源汽車行業拉動整個城市能級的提升。

2023年5月,出行一客(ID:carcaijing)分別奔赴宜賓、常州、合肥、瀋陽、長春、上海、廣州、深圳,總結歸納各城在乘勢轉型期間的經驗,繪製一幅新能源產城融合、雙向奔赴的“清明上河圖”。

這些城市,有的汽車底藴深厚,有的是白紙上更好畫圖;有的以大項目引領,有的則以資本手段見長;有的做整車,有的專注電池、智能化⋯⋯

這一輪嬗變,有技術驅動、產業催生、企業突圍,當然也有政府推動和金融助力,很熱鬧也各有邏輯,但未來各自面臨不同挑戰。誰會成為真正具有全國重要性和全球競爭力的中國新汽車城,尚待觀察。

二十年鉅變,車城起落

2003年中國入世未久,除了不多的幾家合資公司(大眾、通用、標緻雪鐵龍),大部分跨國車企在此前後入華成立合資公司,自此開啓中國車市的黃金十年,也可稱為燃油車時代最後的輝煌。

2013年之後,電動化風起。2022年中國新能源車達到了驚人的25.6%的滲透率,新能源車在產銷統計上有了實際意義。

我們選取2003年、2013年、2022年作為時間軸,以省市為單位,從產量上給出諸多重點地區的20年變化。

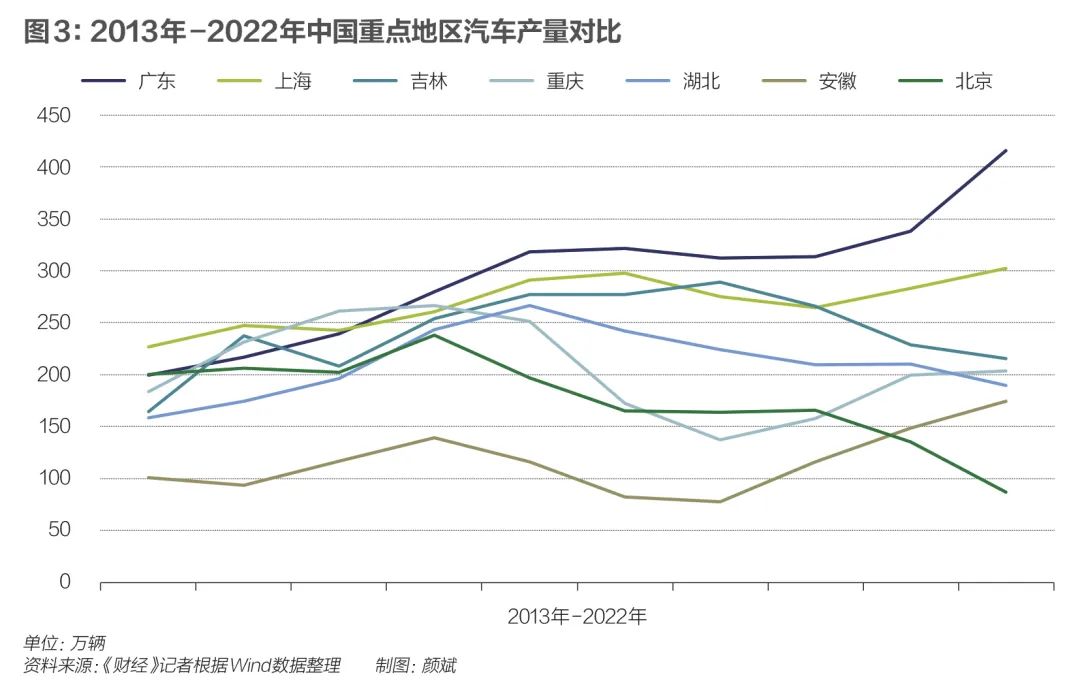

2003年中國汽車產量省市排序是吉林、上海、重慶、湖北、北京、江蘇、安徽,這些省市都過了20萬輛的產量,彼時中國汽車年產量444萬輛。

2013年這個排名變成了上海、北京、廣東、廣西、重慶、吉林、湖北,最少的湖北都超過了158萬輛,彼時中國汽車年產量2212萬輛。

2022年這個排名是廣東、上海、吉林、重慶、湖北、廣西、安徽,當年中國汽車產量2702萬輛。

從2003年到2013年,汽車產量總盤子急劇膨脹,有強力合資夥伴的北上廣三城保持穩定,北京和廣東的進步明顯,沒有太好合資助力的江蘇、安徽跌到了後面;到了新能源車滲透率可觀的2022年,汽車總量並未如前十年那樣劇增,但結構悄悄發生了變化,安徽重回前七,北京掉隊。

老牌汽車重鎮上海始終保持穩定,以一汽所在地吉林為代表的東北老工業基地,在車市黃金十年中並未跟上整體車市的發展速度,但在新能源浪潮中,倒是較為果斷地進行了自我改革和升級。

讓人驚喜的是廣東,吃到了車市黃金十年的最大紅利,新能源車時代也未放過,從廣州、深圳雙子城的產業佈局來看,智能化時代也將走在前面。

曾經擁有南汽、夏利、一汽豐田、悦達起亞的江蘇和天津下滑趨勢比較明顯;北京在這一輪新能源車的浪潮中稍顯吃力。

作為全球石油第一大進口國、二氧化碳排放量第一大國,2014年中國提出碳達峯的問題,2020年,國家主席習近平在第七十五屆聯合國大會上正式表示,中國將提高國家自主貢獻力度,力爭於2030年前實現“碳達峯”,2060年前實現“碳中和”。

縱觀各地的政府工作報告,幾乎都把新能源、新材料、智能製造等當做年度和未來的工作重心。

快速發展的新能源產業正在重構國內汽車產業格局,如以更細分的城市為單位,諸多新城迎來機遇。

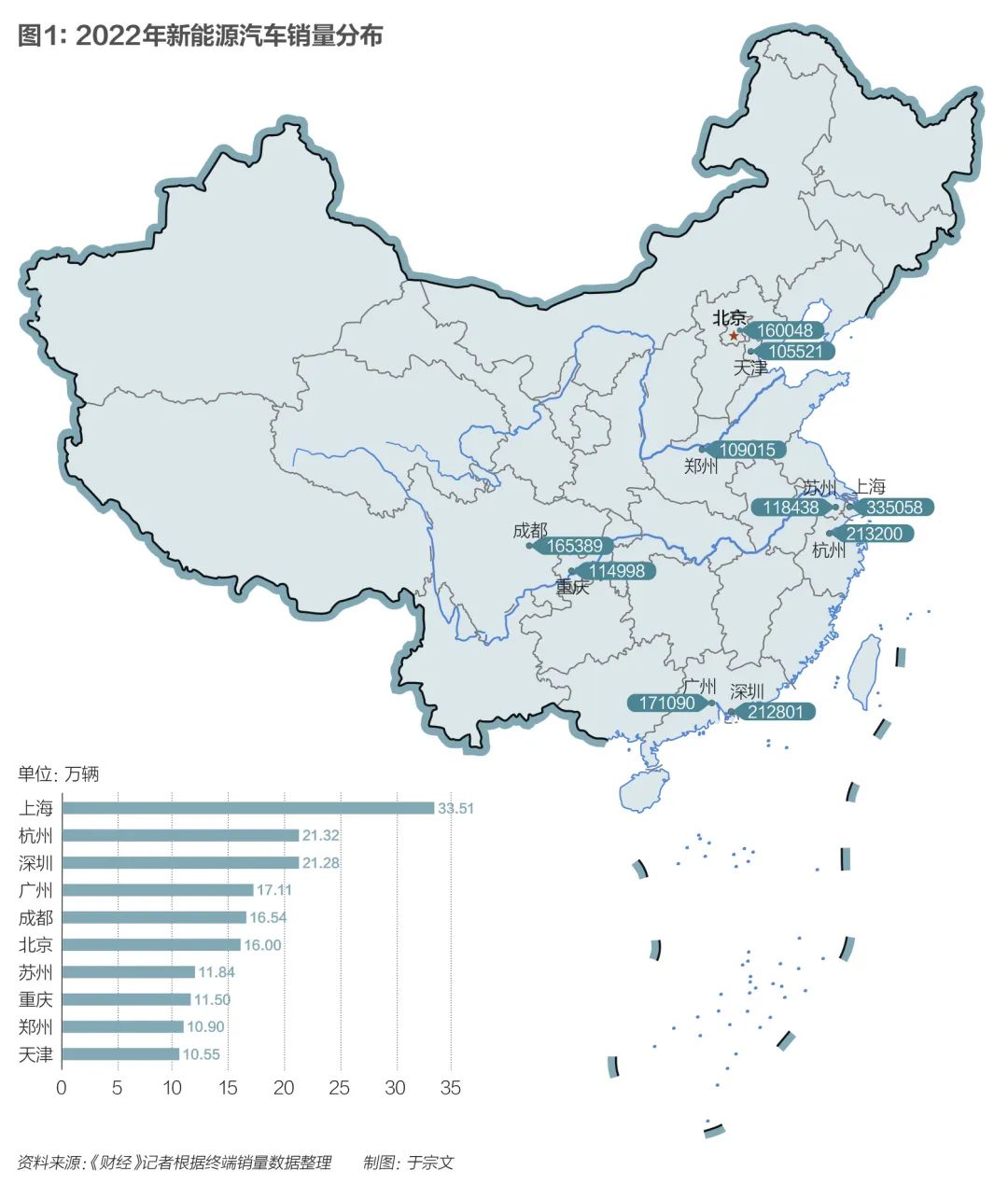

上海、柳州、西安、常州、合肥、青島等市2021年新能源汽車產量在全國佔比分別為17.2%、13.1%、7.3%、2.4%、3.9%和4.7%,橫向對比各城市在傳統燃油汽車領域的全國位次,均有較大進步。其中,上海進一步鞏固了其在全國汽車行業的地位,常州、合肥則化劣勢為優勢,換道領跑成為新能源汽車新城。

鏈主革命,新城的機遇

區位交通優勢仍很重要,但產業鏈關鍵節點價值演進的重要性日益凸顯。“在新能源浪潮中,湧現出了一批以往並不知名的城市,它們在產業鏈條中把握住了上游、中游或者下游的某個重要部分,創造自身獨特的價值,這些價值型樞紐城市就成為當下時代的明星。”商業地理研究者、《城市戰爭:國運、時代及世界三重奏下的中國區域沉浮》一書作者王千馬對出行一客(ID:carcaijing)表示,以往多是位置型樞紐城市崛起,就像揚州處在京杭大運河的沿線,佔據好的區位就能實現發展,但是新時代城市必須以產業鏈價值為核心。

新能源汽車時代,鏈主的定位出現變化。百年來,汽車行業的鏈主都是主機廠,零部件廠商在這條漫長的產業鏈裏都是供應商的角色,能夠混到一級供應商(即直接供貨給主機廠)已經是非常強大的存在了,諸如博世、大陸等企業。

電池廠商在近十年內迅速崛起,讓這個本無異議的常識重新放到桌上討論:電池廠商,即一級供應商,有無可能成為鏈主?

事實上,有些城市已經圍繞巨頭電池企業配套產能和供應鏈,以宜賓和常州為例,當地並沒有很牛的主機廠,但引入了寧德時代、中創新航、蜂巢能源等電池廠,附近開始出現大量配套產業。

奧緯諮詢提供給出行一客(ID:carcaijing)的數據顯示,2022年動力電池產能排名前二的就是常州和宜賓,分別為174吉瓦時和100吉瓦時,按1吉瓦時供應2萬輛汽車計算,這兩個城市就能為548萬輛新能源車提供心臟。

電池企業有鏈主之勢,智能科技企業有無可能成為鏈主,這並不是一個在很遠之後才能獲得答案的問題,一切皆有可能。廣州這個傳統汽車工業發達的城市,在近年來抓住自動駕駛科技的風頭,和蘇州並稱為自動駕駛雙璧。

這些城市的共識是:以電池、智能座艙、智能駕駛系統等領域的龍頭企業帶動產業鏈,核心企業匯聚上下游公司,繼而帶動人才集聚和產業轉型,以新興行業拉動整個城市能級的提升。

傳統主機廠還是會出明星鏈主,最顯著的是特斯拉和比亞迪。

消費電子之都深圳,在培育孵化比亞迪數十年之後,迎來了行業的爆發,比亞迪依靠技術儲備突圍,一朝成名天下知,既培育了當地的電動車消費習慣,也給當地帶來了大量的新能源車產量。深圳和比亞迪是典型的孵化與反哺的雙向成全,深圳從燃油車時代的排名靠後城市,躍升到新能源車產銷量前三名。

老牌汽車城開始自我產業轉型升級。這些城市享受了汽車帶來的紅利,早在電動化初期就意識到這是未來方向,果斷自我革命自我升級。比如早早引入特斯拉項目的上海,比如轄區裏最大企業華晨寶馬積極升級電動化的瀋陽。

過去擠不進第一梯隊的合肥,通過招商引資“博到”蔚來和大眾安徽項目,成為長三角引人矚目的新型汽車城。以投帶引的“合肥模式”如今全國知名,每個月都有外地官員前來取經。截至2023年3月,合肥國有資本在戰新產業領域累計投入資本金超過1600億元,帶動項目總投資超過5000億元,全國領先。政企風險共擔是產業創新發展的本質。

有為政府,殊途同歸

龍頭就這麼幾家,錯失的城市還能怎麼發展?

當城市發展進入“換擋期”,基於產業創新的區域“新常態”已然來臨。為什麼新能源招商引資在某地悄無聲息,但在別地就能發展起來?這種話題往往會引發熱火朝天的爭論。

隨着多地加碼新能源汽車產業,市場上傳出關於產能過剩的憂慮。工業和信息化部原部長、全國政協經濟委員會副主任苗圩公開表示,產能過剩一直伴隨着汽車工業的發展,過剩是市場經濟的必然,只有過剩才會有競爭,這可以為消費者帶來好處。2023年國內新能源汽車很可能會增長超過30%至900萬輛,按80%的產能利用率計算,

則需要1120萬輛產能,目前新能源汽車不存在產能過剩的問題。

“現在地方政府都不再説引入龍頭了,因為整車和電池等龍頭企業的瓜分落定,比如宜賓引入了寧德時代,合肥投資了蔚來汽車。從2022年開始,各地都在招零部件企業,強鏈、補鏈、延鏈,深入佈局上下游,全產業鏈對地方經濟的貢獻更大。”一位熟悉地方政府招商引資的人士對出行一客(ID:carcaijing)表示。

很多產業鏈上的隱形冠軍不知名,但潛心技術發展,身處要害環節,“在這個領域只有這家企業能夠提供相應的技術和服務”,即使其不是傳統意義上的鏈主,依託技術稀缺性也能聚攏一批配套企業,甚至獲得國際上的尊重。這類企業是一箇中等體量的城市有望培育而成的,那麼它需要什麼樣的土壤呢?

接受出行一客(ID:carcaijing)採訪的政商學界人士普遍認為,要提高企業的根植性和內生性,一是城市能級,這決定了人才吸引的能力和整體的發展環境;二是產業集聚,上下游企業等產業鏈核心要素要集聚在一起。

經濟學家金碚分析道,地區產業發展一般有三個階段:轉移、紮根和升級(或是再轉移)。每個階段的決定性因素分別是:工業化初期的比較成本、工業化中後期的技術水平、長遠來看的文化特質。各個經濟體在工業化初期和中期的產業發展軌跡基本相同,但到工業化後期,各自會走上不同的產業發展方向,這是因為經濟發展的規律具有“標準形式”,而文化則是多元的。

“現在大多是地方政府出錢出地,企業出設備,廠房運轉起來,但企業不一定根植本地,招商引資到期以後可能就去其他城市了。地方政府更看重的是,產業鏈裏的中高端環節、研發中心、銷售中心,乃至企業總部的落地。”一位多年從事產業規劃的地方政府人士告訴出行一客(ID:carcaijing)。

從這一點來考察各地的新能源發展,就理解探索者們無止境的焦慮了——先是招引企業,然後是培育產業,最後提升城市能級,需要幾代人的努力。

新能源汽車產業的發展,不僅是一個物質財富積累的過程,更是一個文明沉澱的過程。比如宜賓的常住人口近兩年持續淨流入,是中西部地區為數不多的人口淨增長的城市;大學數量從2所上升為12所,在校大學生人數從2萬人增加到9萬人。

產業轉型的窗口期稍縱即逝,每個城市都在搶抓發展機遇,爭搶一個個明星項目只是開始,如何充分利用自身積澱的科技、人才及資源優勢,與其他城市共同撐起汽車產業鏈的全球大市場,是永遠的發展課題。

前述政府人士感嘆,每個城市的資源稟賦和歷史定位不同,發展目標不能不切實際,能做的就是儘量提升自身的能力,把握產業變革的機遇,重新佈局城市產業格局。“事在人為,一代接着一代幹,事情都是幹出來的。”

-END-