我們為什麼存不下錢了_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中06-16 02:38

據説眼下最大的“靈魂拷問”就是:我們為什麼存不下錢?

是不是存得下錢是相對的。在人人都叫存不下錢的時候,對於很多人來説,朋友之間有急事借個三五千還是拿得出來的。也就是説,存不下錢是指離期望值相差很遠,不是真的一點積蓄都沒有了。這和好些美國家庭的存不下錢是不一樣的。

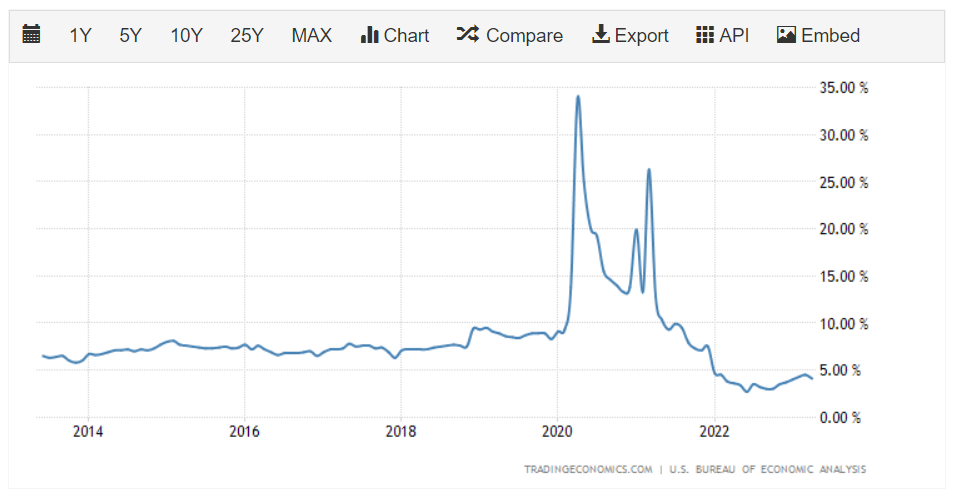

美國人平均儲蓄率

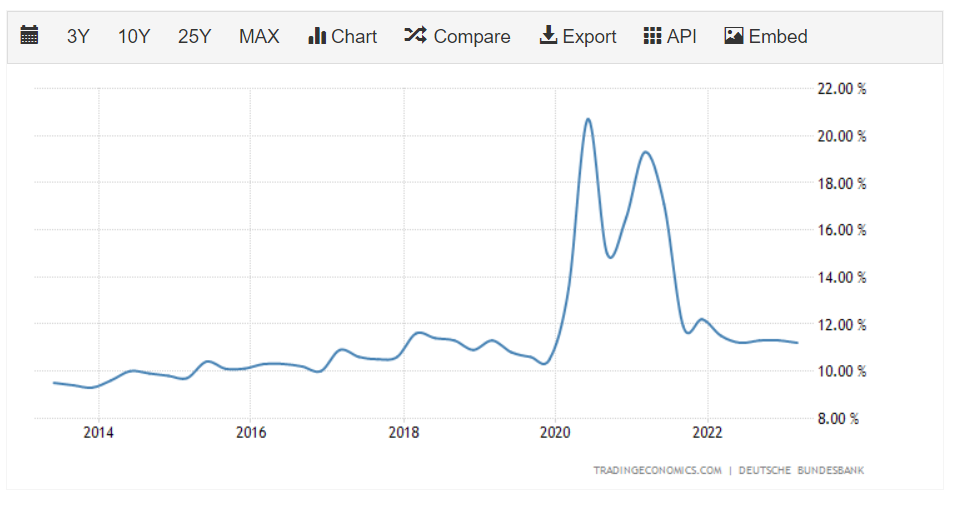

德國人的平均儲蓄率

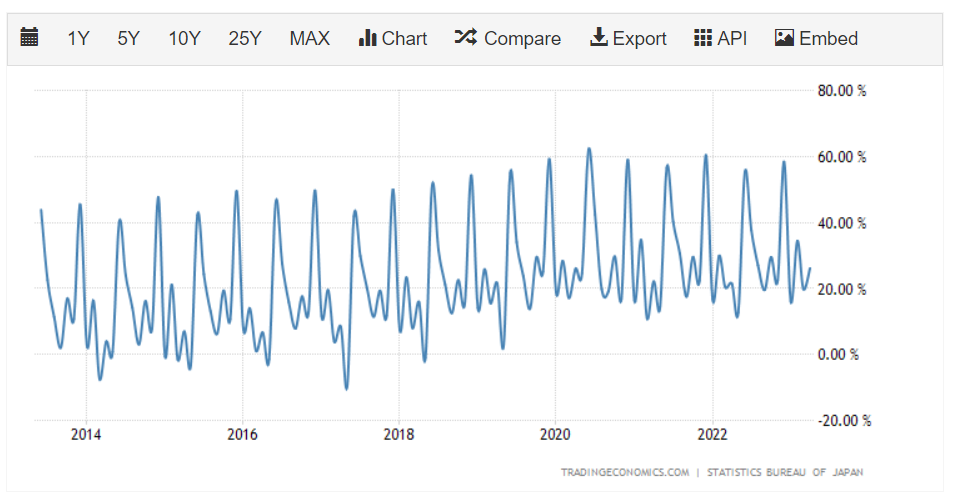

日本人的平均儲蓄率

美國人的儲蓄率在歐美中都是低的。相比之下,德國人的儲蓄率就高多了,不過和美國人一樣,在新冠疫期有明顯的躍升。一方面危機感突然增強,另一方面政府大撒錢有很多流入儲蓄。日本人更高,而且穩定,還有強烈的週期性,應該是年中獎和年終獎的關係。

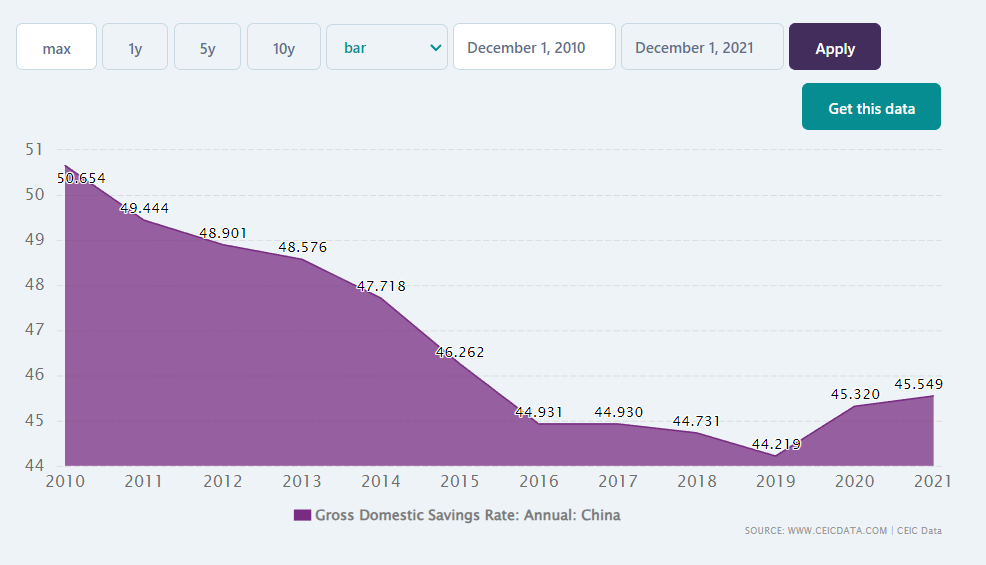

中國人的平均儲蓄率

中國人的儲蓄率比日本人還高。近些年一直在下降,從50%級降到44%級,新冠疫情之後回升倒45%級。當然,數據來源和計算口徑不一致,這些圖之間未必直接可比,但中國人愛存錢是肯定的,否則那麼多人買房子,到銀行大筆借錢,銀行都沒有這個錢可借。

但是,“我們這代人為什麼存不下錢?”登上小紅書和知乎的雙熱榜,這不是偶然的。

年輕人花銷多,收入少,存不下錢不奇怪。自嘲可以,悲觀也沒問題,積極當然更好,迷茫也可以理解,但説到難以安身立命,就言過其詞了。

存錢為什麼?為了“萬一”,還是為了“將來”可以無壓力?什麼是剛需?如何看待槓桿?

這是一個壓力倍增、誘惑萬千的時代,但安身立命從來不易,找份不錯的工作更是永恆的難題,哪裏都是圍城。

父輩的節儉和儲蓄習慣源於對貧窮的回憶和恐懼。他們的理財或許可以這樣看:收入一分為三,剛需就是剛需,其次是必要的儲蓄,還有剩下的才輪到“非必要消費”。

但是,剛需是什麼?有人説:

父母:水

我:瑞幸、喜茶、一點點、茶百道、星巴克……

父母:吃飽

我:火鍋、日料、韓餐、西餐、下午茶……

父母:公交

我:開車、打的、網約車

父母:蘇錫杭

我:泰國、日本、澳大利亞、美國、歐洲……

必要的儲蓄也是個主觀的事情。理想情況下,收入的一半都用於儲蓄;再不濟,去掉剛需後的一半或者一大半用於儲蓄。但“剛需清單”的不同使得“去掉剛需後的一半或者一大半”發生本質不同。

“再窮也不能窮孩子”和“學生(包括剛出校門)存什麼錢”養成的消費習慣,和跨出校門、“被生活毒打”的收入現實,形成無法迴避的落差。“大家都是這樣的”的環境壓力,拼多多、1699、618、雙十一之類的誘惑,使得不少年輕一代在不知不覺中花掉了本來就不多的收入。

不存錢,是為了享受花錢的快樂,對自己好一點沒錯。

錯的是又想現在就對自己好一點,又想存很多錢,以便將來對自己更好一點。

享樂和存錢是“不可能蹺蹺板”,不可能兼得的。但這不是説哪一個是對的,哪一個是錯的。

享樂帶來消費,消費增長才有經濟增長。對於中國這樣的大國,出口面向的是海外的消費,內銷面向的是國內的消費,只有雙循環才能拉動穩定可靠的增長。年輕人消費是好事,什麼人消費都是好事。

存錢帶來儲蓄,儲蓄增長帶來投資資本增長。對於中國這樣的大國,外資必須鼓勵,內資終將主導,只有雙循環才能拉動穩定可靠的投資。存錢也是好事。

只是這兩件好事不可能同時發生。

容易做到的是兩個極端。要麼“想花就花,有剩下的再存起來”;要麼“只要餓不死、不風餐露宿,就都存起來”。顯然,多數人不想走極端。問題是站在蹺蹺板的中間,註定兩腳要永遠不斷地忙活,在驚險的動態平衡中度過時光。只有對變化和應對樂此不疲,才會不感到疲倦和厭煩。中國人的思維是追求穩定性和可預測性。

歐美人及時行樂,儲蓄率低,美國人尤其低。對“自己”不可謂不好,但在經濟和個人生活發生風吹草動的時候,個人財務很脆弱。新冠期間如夢初醒,開始猛存錢,政府大撒錢和人們不出門、消費降級則推波助瀾。現在又回到老樣子了,美國人的儲蓄率比疫前還低。

歐美的投資主要來自基金,本錢最終可溯源到有錢人的儲蓄。總量很大,反映的是貧富懸殊,並不值得中國人羨慕。

歐美人對於生活水平的波動也更能接受。有錢了就換大房子,度假旅遊;沒錢了就換小房子,節衣縮食。這可能和漁獵文明的深層思維有關:今天有收穫,就大吃一頓貼膘;明天一無所獲,那就忍飢挨餓一下,等後天再看運氣。

相對來説,農業文明思維對波動較難接受,對於穩定性和可預測性有更強烈的期望。收成不好但穀倉尚滿的時候,已經在憂慮穀倉見底的時候怎麼辦了,於是滿倉再加倉成為頑固的思維定勢。這也從中國人哪怕待遇低一點也要追求鐵飯碗的心態反映出來。

有説法:小孩子才做選擇題,成年人當然是全都要。實際上,這事是反過來的。小孩子可以選擇留下哪些煩惱,而成年人才必須兜着所有的煩惱。

年輕人在小孩子和成年人之間。一方面希望保留小孩子的無憂無慮,另一方面想得到成年人的選擇權。這也是一個不可能蹺蹺板。無憂無慮的代價是“要聽話”,選擇權的代價是責任心。

還着幾百上千萬的房款,年年海邊山裏度假,還想有幾十上百萬的存款,這是不可能的。如果要還幾百上千萬的房貸,那就不可能存下錢;能存下幾十上百萬的存款,基本上就不需要還房貸。這是有限資源下的分配問題,不可能兩頭兼顧,否則就成無限資源了。假定房價永遠不崩,還進房貸的錢也是存錢,只是只有在賣掉房子時才能變現的錢。怎麼成了“我們為什麼存不下錢”呢?永遠需要有房子住不等於永遠需要有大房子住,沒錢了就換小房子,變現部份存錢,有什麼不可以?

我們存不下錢,是指直接的存款,那是因為選擇了眼下就“對自己好一點”,包括大一點的房子,好一點的日常消費。對自己好一點首先是意味着讓自己快樂起來,而不是陷入糾結。中國正在急速變化之中,生活方式和理財思維的某種“歐美化”是其中的一部分,消費和存錢習慣的改變是必然的,不必過於糾結。

父輩的存錢習慣也未必是最好的。經常有人抱怨老爸老媽,家裏沒人啃老,但還是摳摳索索,該花的錢都捨不得花,存錢存出習慣了,退休了還不忘存錢,真是沒有必要。消費觀念也需要更新,都不消費了沒人拉動經濟,還真不是一句説笑。

隨着老一代的離去,年輕一代的消費和儲蓄習慣成為主流,中國的儲蓄率會下降的。如果降低到日本和德國之間的水平,這將釋放出巨大的購買力,成為中國經濟內循環的巨大動力。中國經濟需要這樣的動力。