查了下2015年以來大陸對日德韓台製造業發達地區進出口變化,台灣成了唯一的存在_風聞

宁南山-宁南山官方账号-06-20 08:45

之前寫過一篇文章,分析了中國參與的全球貿易流向

當時用2020年1-9月的進出口數據做過統計,不算那些自然資源,

中國大陸的製造業逆差,主要來自東亞三強(中國台灣,韓國,日本),歐洲四國(德國+瑞士+愛爾蘭+奧地利),馬來西亞總共8個地區。

實際上當時中國大陸對外製造業逆差的前四位就是中國台灣,韓國,日本,德國。

中國在世界貿易中的位置,就是從俄羅斯,澳大利亞,巴西,智利,安哥拉,中東的沙特,阿曼等地方大量進口自然資源,同時從以上的中國台灣,韓國,日本,德國,瑞士,愛爾蘭等地區進口工業品,然後大量出口到全世界。

因此從幾個主要的製造業貿易伙伴,是可以看出我國的產業升級情況的。

因此今天我把數據擴展了下,查了下2015-2022年中國大陸對上述四地(中國台灣,韓國,日本,德國)的進出口情況,以及今年1-5月份對上述四地的進出口數據,這樣可以管中窺豹的看出中國大陸在近些年的產業升級態勢如何。

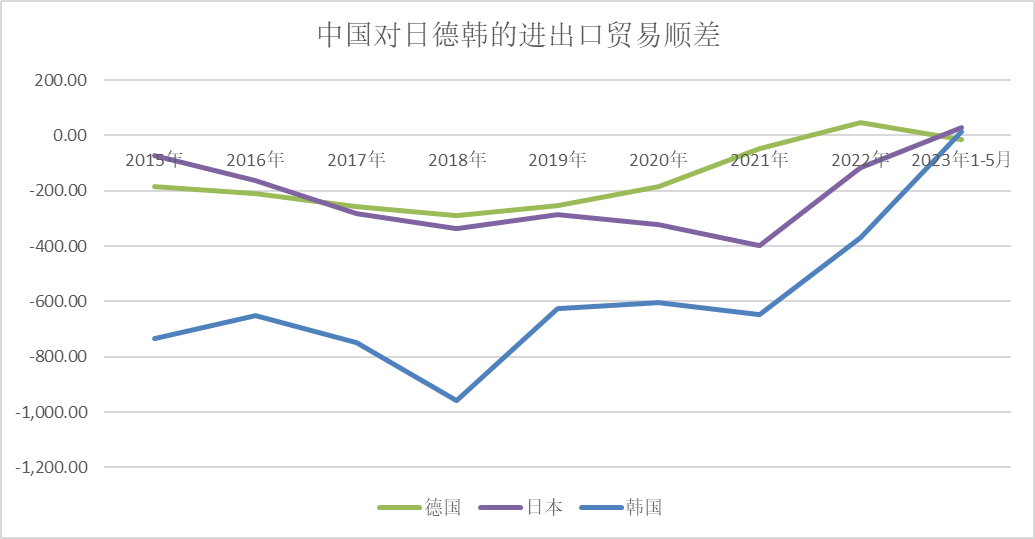

這裏先説下結論,中國大陸對日本,德國,韓國的逆差都在呈現越來越小的態勢,並且在2023年1-5月達到了總體平衡,唯獨對台灣地區仍舊保持着高額的逆差,實際上對台灣的逆差相比2015年不是縮小了而是擴大了,這讓台灣越來越成為了一個獨特的存在。

從2015年--2022年這八年間(含2015年),我國對德國逆差最大的一年是2018年,這一年達到了287.87億美元,

而在2022年,我國對德國出口居然在八年裏面第一次從逆差變成了順差,我國2022年對德國順差為48.28億美元,今年1-5月我國對德國略有逆差為13.59億美元,但總體處於平衡的狀態。

從2015年-2022年這八年間,2015年我國對日逆差為73.2億美元,我國對日本逆差最大的一年是2021年,達到了397.04億美元,而在2022年我國對日本逆差縮小到了115.7億美元,今年1-5月我國對日本進出口變成了順差,為29.88億美元的盈餘。

從2015-2022年這八年間,2015年我國對韓國逆差為732.22億美元,

我國對韓國逆差最大的一年是2018年,這一年由於韓國的半導體存儲器大漲價,對韓國逆差達到了驚人的958.5億美元。

半導體價格的變化對韓國對華盈餘金額的影響非常大。

而到了2022年我國對韓國逆差縮小到了370.46億美元,這也是八年間韓國對華順差最小的一年,而由於半導體需求大幅下降,今年1-5月我國對韓國進出口居然變成了順差,為14.77億美元的盈餘。

當然未來如果存儲芯片價格回升,韓國對華可能又會變成順差,但不管怎樣,這已經是標誌性事件了。

我們看下面的圖可能更加清楚些,可以看出隨着時間的推移,加上疫情帶來的影響,今年居然我國對這三個國家都出現了總體平衡的態勢。

我們可以很容易的看出疫情的三年帶來了很大的影響,顯然加速了中國的貿易逆轉。

具體來説,順差的增加是因為中國的出口增加了,尤其是對德國和韓國,2022年相比2015年,中國對德國的出口增加了68%,對韓國的出口增加了61%,而同期中國從德國進口僅僅增加了27%,從韓國進口僅僅增加了14%.

這個增速的不同,導致了德國和韓國對中國的順差逐漸被抹平,這也顯示了中國製造出口競爭力的不斷增長。

相比之下2015年-2022年中國對日本出口增加了27%,從日本進口增加了29%,總體處於較為平衡,中國略有逆差的狀態。

不過如果看今年1-5月的話,我國對日本出口下滑2.1%,但是從日本進口下滑了17.6%。因此今年中國對日本也變成略有順差了。

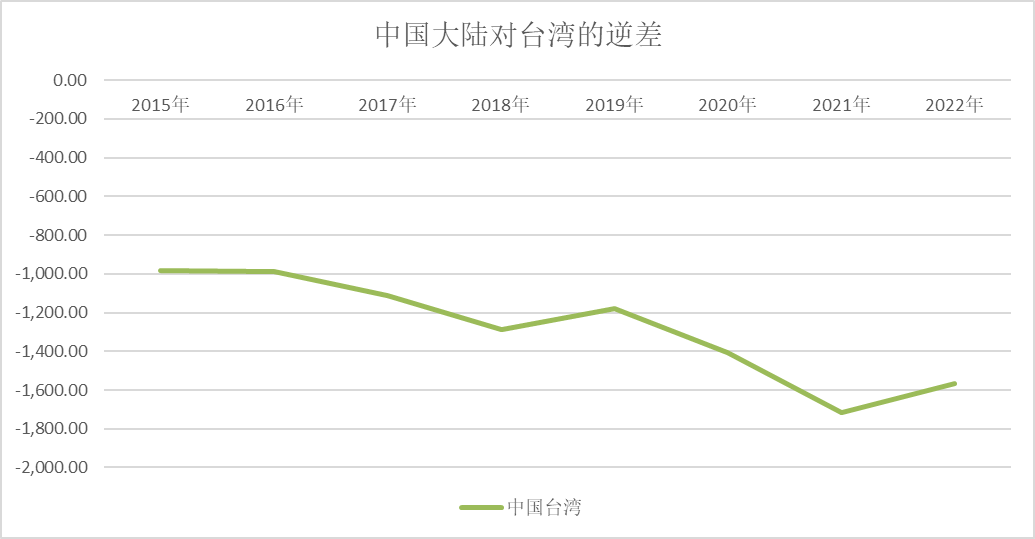

最讓人吃驚的是台灣了,如果説中國大陸對德國,韓國,日本都在逐漸走向貿易平衡,但是兩岸貿易就顯得走勢完全不同了,從2015-2022年,中國大陸對台灣的貿易逆差不僅沒有縮小,而且還呈現日益擴大的態勢。

2015年中國大陸對台灣的逆差為984.08億美元,到了2022年這個數字竟然變成了1565.05億美元,比2015年增加了59%。

我想出現這個情況的原因,主要還是和產業結構有關係,過去幾年中國大陸在智能手機品牌,平板電腦品牌,汽車品牌等領域不斷崛起,因此對韓國,德國都形成了一定的替代效應。

而日本,他們早早的就已經放棄了電子品牌了,因此中國的一波智能手機品牌崛起反而沒有怎麼影響到日本,但中國的電動汽車崛起,在2022年也開始影響到日本在華的汽車銷售。

2022年豐田在中國市場的新車銷量約為194.06萬輛,較2021年減少0.2%,這也是10年來豐田汽車在中國市場首次出現銷量下跌。

2022年,本田在中國的終端汽車累計銷量為137.3萬輛,受新冠疫情及零部件供應緊張的影響,同比下降12.1%。

2022年,日產汽車中國區含乘用車(包括日產、啓辰和英菲尼迪品牌)和輕型商用車(包括東風汽車股份有限公司1-9月銷量和鄭州日產)兩大事業板塊在內的1-12月累計銷量為104.5萬台,同比下降22.1%。

但台灣具備優勢的半導體產業,中國大陸確實相對還比較弱勢,過去幾年中國大陸的半導體產業,發展最快的是上游的國產生產設備和材料業,

在芯片製造和設計這一塊,國內最大的芯片設計公司海思受到了美國製裁,而海思的營收盤子很大高達幾百億人民幣,因此儘管其他的中國芯片設計公司獲得了很大的發展,但海思的退出還是留下了很大的缺口,其他中國芯片設計公司在各自領域的營收增長填下這個坑之後,總體營收的增長就沒有那麼亮眼了。

實際上海思退出後留出的份額主要是被美國的蘋果,高通和台灣的聯發科這些芯片設計公司給吃掉了。

而在芯片製造方面,中芯國際儘管增速不錯,但是並沒有超過台灣的台積電等同行,因此從全球份額來看這幾年增加並不多。

下圖為Trendforce公佈的全球十大晶圓代工廠2023年第一季度的全球份額,中芯國際為5.3%。

我們可以和2019年第二季度對比一下,依然是Trendforce的數據,當時中芯國際的份額為5.1%,可以説四年過去了,變化不太大。

所以説台灣在半導體產業的加持下,即使面對着中國大陸的發展,也成為了獨一檔的存在,在日本,德國,韓國這些製造業發達國家都對中國逐漸從順差變成總體平衡之後,唯獨台灣的製造業依然對中國大陸有着極高的順差,今年1-5月對中國大陸的順差就有478.06億美元,這實在是太驚人了。

台灣會不會像韓國一樣迎來對大陸順差的“突變時刻”?

縱觀2015-2022年,韓國對華順差從2018年巔峯的900多億美元,由於韓系智能手機,汽車在華市場的潰敗,以及半導體價格的下跌,居然到今年變成了對華逆差,因此可見競爭力和市場的變化,竟然可以在短短四五年間就把鉅額的順差抹平。

因此我覺得對台灣的貿易,其實也是存在這種可能性的,但是前提是我們要開始有所行動,因為逐漸減少對台逆差,肯定不是一兩年或者兩三年能夠完成的。

我還是要重複不斷的説的是,半導體並不是台灣唯一對中國大陸賺取順差的產業,中國大陸善意的貿易政策和台灣對大陸的歧視貿易政策,也有着很大的原因。

我在之前的文章裏面也寫過,像機牀,金屬,石化,顯示面板等產品,中國大陸也從台灣進口不少,這個其實是一種釋放善意的表現,並不是説台灣在這些相對傳統的領域出口競爭力也有多麼的強,這些產品其實是完全可能一聲令下,就大幅減少進口的。

像台系的顯示面板,現在市場這麼卷,説實話如果禁止或者限制台系顯示面板進口中國大陸,這是利好中國大陸的京東方,華星光電,深天馬等本土公司的。

和韓國對比的話,台灣的機牀,金屬,石化,顯示面板等產品就相當於韓系的智能手機,汽車等產品,競爭力在中國大陸着實一般,未來可能成為率先下滑的一環。

而反過來台灣則在WTO框架上敢於違反WTO的貿易規則,禁止了一千多項產品從中國大陸進口,可以看我之前的文章:

對台灣貿易壁壘調查--看了下台灣禁止了哪些中國大陸產品進口以及2022年台灣對中國大陸的出口結構

這種單方面的開放是非常不公平的,幸而現在中國大陸已經開展了相關調查。

我之前也説過,半導體和汽車產業就是國運,從今天對四個主要對中國大陸貿易的製造業地區的情況來看,台灣憑藉着半導體貿易順差,成為目前唯一還在對中國大陸有高額工業品貿易順差的地區,而顯然半導體和汽車這兩個高端產業拿下來,包括台灣在內,基本上全球所有制造業發達地區都無法從我們身上獲得大額順差了。

對於中國來説,我覺得產業升級中短期內並不需要擔心,總體來説還是比較順利的,現在倒是內卷和生育率的問題變得越來越需要重視,這個就以後再聊了。