電動車的“36萬輛奇點效應”_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案06-27 13:04

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

過去一個時期,圍繞新能源車的研究過程中,我們先後提出兩個階段性的產業發展“定律”:

1.“3萬美元效應”,即:3萬美元將成為電動車最重要的競爭價格帶。2.“12%生死線”,即:12%的單車毛利率是所有新能源車企生死線。

本文之中,我們將在原有研究基礎上,引申出一個新的觀點:“36萬輛奇點效應”。

這一現象是指,3萬月銷量、36萬輛年銷量,是新能源整車廠初步具備規模效應的開始,毛利率將會因此發生“奇點”式質變(不包括以獲取補貼為商業模式的超低價微車品牌)。某種程度上,哪些車企能最終擠上新能源車主桌,將取決於它們能否更早跨越這一規模奇點。

01

36萬輛奇點效應

如果説價格戰只是行業短期波動的桎梏,那麼價格戰背後的規模優勢就是長線的競爭核心。所有的製造業企業,都離不開一個基礎經濟學原理,就是規模效應。

對於重資產的汽車行業而言更是如此,同一個平台,同一套磨具,不同的銷量帶來的攤銷差距巨大。為什麼大多數新車企都是增收不增利,為什麼面對價格戰,有些企業非常從容具備定價權,有些企業甚至不敢被動接招,原因即此。

我們接下來就拆解下,車企銷量規模與毛利率究竟存在什麼關係。

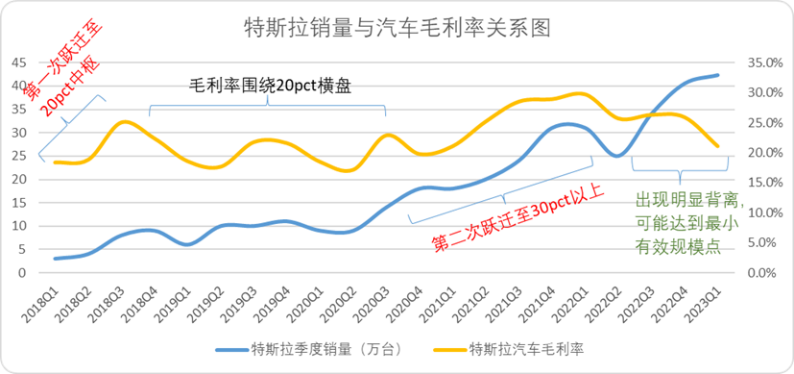

尋找銷量與毛利率關係,我們還是得以目前新能源汽車的絕對龍頭特斯拉為例,回顧過去5年間特斯拉的製造毛利與銷量之間的關係。

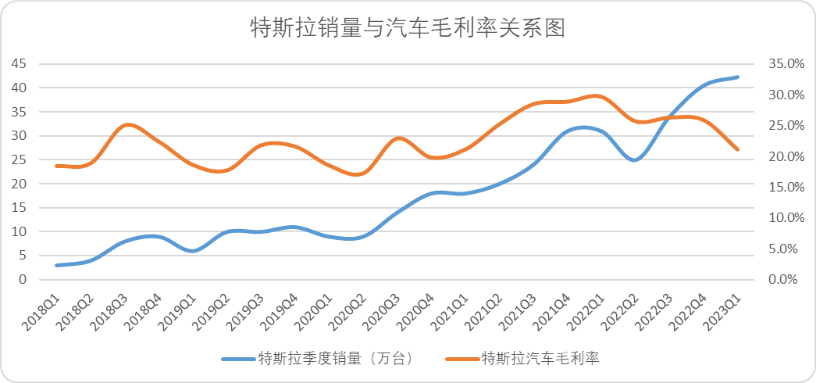

如果我們把特斯拉的銷量和汽車毛利率放在一張表中,可以得出下面這張圖。

圖:特斯拉銷量與汽車毛利率關係,來源:企業財報

從縱向上來看,特斯拉季度銷量和汽車毛利率出現明顯的正相關,環比銷量增高或降低將會導致同期(或延後一期)汽車毛利率出現正比例波動。

但是橫向來看,似乎線性正向關的趨勢並不明顯。比如在5-10萬台這個區間,特斯拉汽車毛利率沒有出現明顯的上揚。

為什麼會出現這種情況,難道説電動車的製造毛利率與銷量關係影響不大嗎?

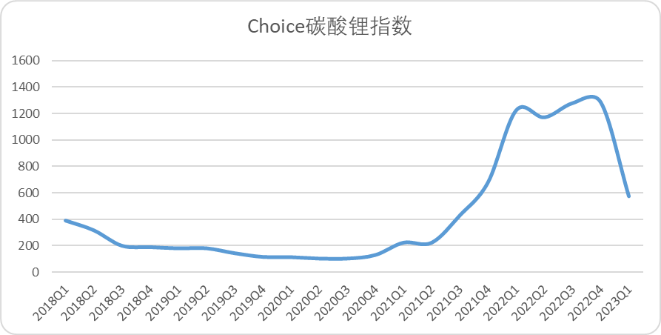

這個時候我們需要了解電動車最主要的成本影響要素:電池級碳酸鋰價格指數。這幾年碳酸鋰的價格如下圖所示。

圖:磷酸鋰價格指數,來源:Choice金融客户端

李斌曾表示,碳酸鋰價格每變動10萬元,會影響蔚來汽車大約兩個點的毛利率。極氪CEO安聰慧表示,電池價格每變動一萬元,對極氪的影響是575元,對毛利的影響是0.2%。

二者的説法趨於一致,即:每萬元鋰電價格對主機廠毛利的外在影響在0.2%左右。

那麼如果我們要還原製造毛利率和銷量的關係,就不得不剔除動力電池這個外在最大成本要素的影響。

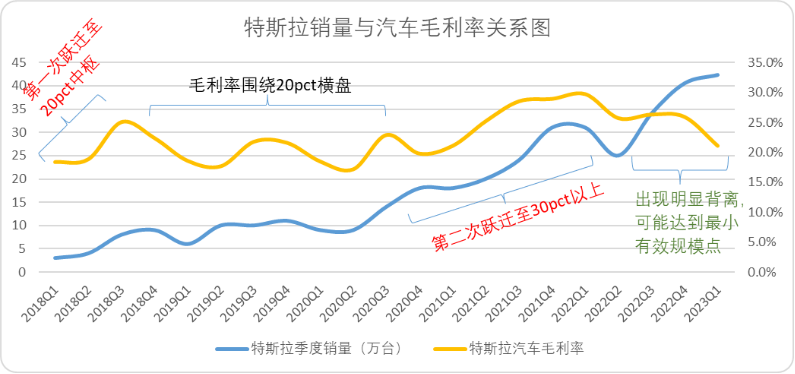

我們用2018年Q1作為基準,在此基礎上按照每萬元影響0.2pct的標準,採用華東地區電池級碳酸鋰價格,還原剔除鋰電池價格因素的汽車毛利率,最終可以得到一張刨除鋰電池影響的特斯拉毛利率和銷量關係圖。

圖:特斯拉銷量與剔除動力電池成本的汽車毛利率,來源:錦緞研究院

這個圖片二者之間的正相關就非常明顯了,特斯拉毛利率出現了兩次相對明顯的躍遷:

第一次躍遷在3-10萬輛區間內,典型的特徵是2017Q3到2018Q3(因為缺少華東地區電池級價格數據,故展示2018年Q1後的圖形),汽車毛利率由15.4pct,增長至25pct,隨後隨着銷量的波動進入平台期。

第二次躍遷在18-31萬輛的區間,也就是2020Q4-2022Q1這個時間段,特斯拉的汽車毛利率由20pct躍遷至29.7pct,增長幅度達到了10pct。

我們在用同樣的口徑,去計算一下另外一個標的:比亞迪。

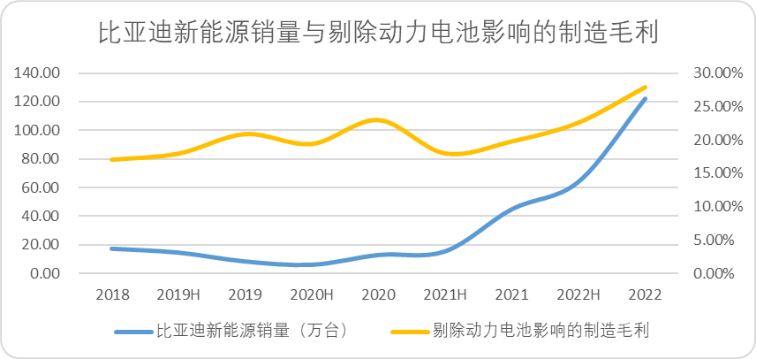

我們還是用刨除燃油車部分的銷量作為依據,可以看到自2021年以來比亞迪正處於第一次明顯的規模躍遷。以半年度為口徑,半年效率從15萬輛飆升至122萬量級,扣除動力電池影響的製造毛利由18pct增長至28pct,毛利增長幅度在10pct左右。

圖:比亞迪銷量與剔除動力電池影響的汽車毛利率,來源:錦緞研究院

比亞迪的規模經濟躍遷更加線性,筆者認為主要的原因有兩點:一是比亞迪的毛利率以半年度為口徑,相對比較平滑。二是銷量增長的過程相較於特斯拉更為陡峭,因此整體圖形看起了正比例相關更為明顯。

無論數據口徑如何,結合比亞迪和特斯拉,我們能得出比較明確的結論:

·規模經濟的躍遷始於單季度3萬輛和半年15萬輛的區間,也就是月銷1-1.2萬輛以上的新能源車品牌,會隨着銷量提升出現明顯的製造毛利增長。

·在月銷3萬-6萬之間,製造毛利會出現增長明顯放緩,類似於比亞迪2021年下半年和特斯拉2018Q4-2020Q4。

·在月銷超過6萬後,製造毛利會有更為明顯的與銷量正相關的關係,並且毛利增長幅度會更大,以比亞迪和特斯拉為例,增幅均在10pct左右。

由此我們可以得到結論:新能源汽車規模經濟的躍遷奇點在月銷3萬、月銷6萬時(年銷量36萬、72萬),此時規模效應會被大幅度放大。

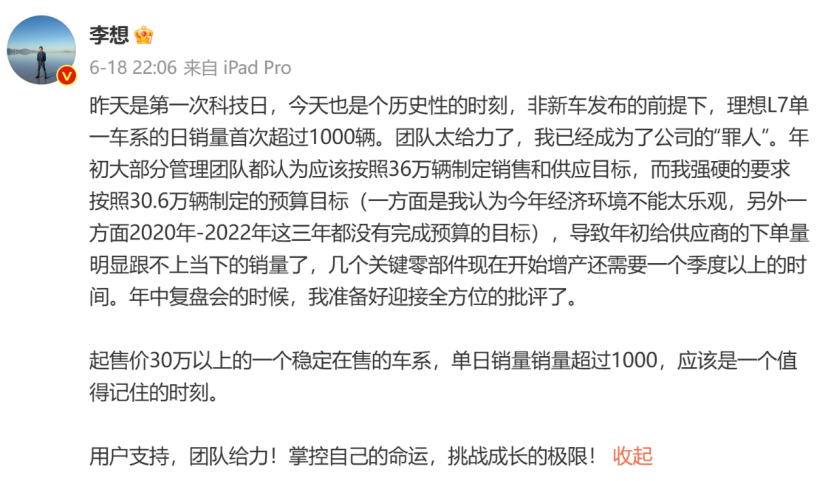

月銷3萬這個奇點,是理想今年有望突破的區間,這也就是為什麼李想對於制定的銷售目標低於36萬輛耿耿於懷了,畢竟年初和供應鏈談判很可能因為錯誤預估而損失部分利潤率和產能。

圖:李想談銷量計劃,來源:微博截圖

當然所有的規模經濟都不可能被無限放大,那麼對於新能源車來講這個最小有效規模點到底在哪?

02

最小有效規模

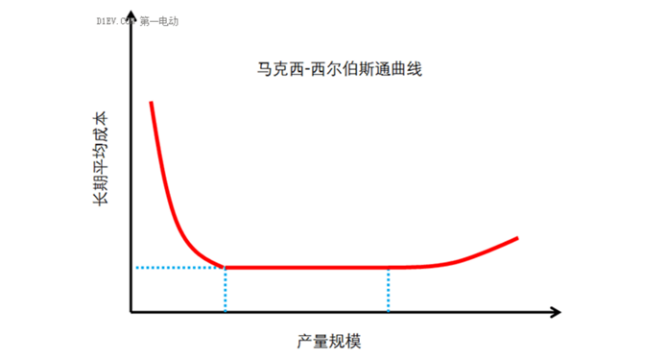

英國經濟學家馬克西和西爾伯斯通在其合著的《汽車工業》一書裏計算並繪製了汽車工廠生產線的長期平均費用曲線圖,就是馬克西-西爾伯斯通曲線。

他其實反應的就是規模經濟的“上限”。當達到這個有效上限時,車企如果想要繼續降低成本,就需要在生產工藝、材料等環節下功夫,而不能再追尋產量規模。

圖:馬克西-西爾伯斯通曲線,來源:第一電動

那麼對於電動車而言,這個最小有效規模是多少呢?其實我們可用的樣本並不多,因為目前電動車市場規模效應樣本很小,能作為樣本分析的依舊還僅有比亞迪和特斯拉。

介於比亞迪半年披露一次汽車利潤率,2023年半年報還未發佈,我們還是以特斯拉為例在2022年Q2之後,汽車毛利率和銷量出現了明顯的背離。

圖:特斯拉銷量與剔除動力電池毛利率關係,來源:錦緞研究院

這其中存在兩個可能的原因:其一可能是特斯拉觸達了最小有效規模點,其二可能是特斯拉激進的定價策略導致毛利出現明顯的下滑。

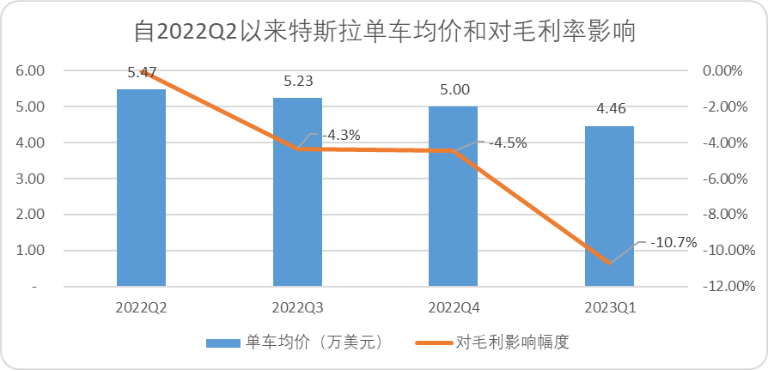

圖:特斯拉單車均價及對毛利率影響,來源:企業財報、錦緞研究院測算

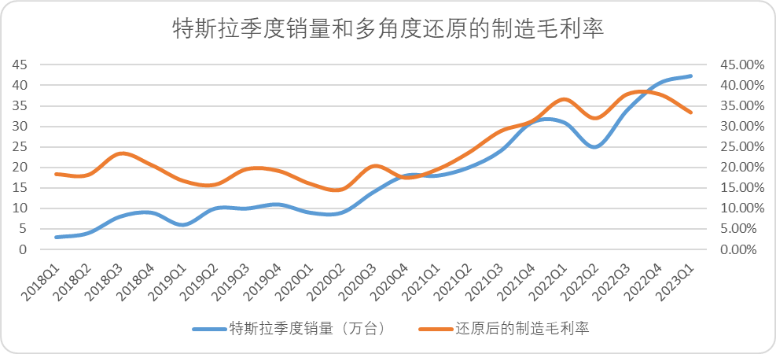

為了探究特斯拉是不是觸達了最小有效規模點,我們肯定要先排除定價策略帶來的影響,我們以特斯拉中國的售價變動還原自2022年Q2以來的利潤率(扣除電車均價下滑對毛利率的影響)。

圖:特斯拉銷量與多角度還原製造毛利率關係,來源:錦緞研究院

然後我們做一個敏感性分析,就可以看出,在2022Q4之後,即便剔除了動力電池和售價的影響,特斯拉的單季度銷量和製造毛利率依舊出現了明顯的背離。

就目前僅有的數據而言,當新能源車企單季度銷量達到40萬輛(特斯拉2022Q4的銷量),月銷量超過13萬以上,製造毛利率不會再隨着銷量而提升,達到最小有效規模點。

比亞迪目前正處於這個區間以上,我們不妨等二季度比亞迪汽車毛利率披露後驗證一下。

這其實也就是為什麼特斯拉在成本端全力發力,想要在製作工藝上尋求突破,無論是一體化壓鑄,還是機器人。本質上其實是很難再通過規模提升利潤率,轉而尋求其他解題思路,比亞迪也即將面臨相同的問題。

03

理想們仍需努力

總結一下,本文的兩個核心觀點:

1.新能源汽車的規模效益奇點是3萬輛和6萬輛,在達到月銷3萬輛時毛利率會隨着銷售量出現提升,隨後增長放緩。在達到6萬輛以上時,會出現二次提升,並且提升的幅度會明顯加強。規模效應的奇點就是年銷量突破36萬輛和72萬輛。

2.規模效應的最小有效規模點在單季度40萬輛左右,此後規模效應會失效,車企利潤率會出現橫盤,並尋求生產工藝和材料上的突破。

我們再來根據2023最新銷量劃分下目前各個新能源品牌所處的區間。

圖:新能源品牌所處區間,來源:錦緞研究院