捷信消金沉淪史:王者淪落成青銅 靠賣身求續命_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。06-28 17:56

捷信消金“賣身記”演到了哪一集?

近日有傳言稱,“昔日消費金融巨頭捷信陷入虧損裁員窘境之中,其外資股東正在尋求將牌照出售,而字節跳動正在與其接洽,並進行盡職調查。”

不過,該消息很快被抖音集團否認,稱傳言不屬實。

太陽底下無新事,捷信消金欲“賣身”也不是一天兩天了。只是,從昔日的“王者”淪落為如今的“青銅”,捷信消金的經歷令外界唏噓不已。作為消費金融行業滾滾變革浪潮中的“一斑”,捷信的經歷也充滿鏡鑑意義。

01 輝煌:曾經的消金“一哥”

“首批試點的四家機構之一”“首家且是唯一一家外商獨資”“首家資產規模突破千億元的消費金融機構”……

曾幾何時,被各種標籤擁躉的捷信消金光芒萬丈。時移世易後,捷信消金雖然風光不在,但它過往“一覽眾山小”的絕倫氣質仍然是諸多同行説道的素材。

追溯捷信消金的歷史,要從2018年前説起。

2004年,中東歐投資金融集團PPF將目光瞄準中國這片沃土,先後於2004年和2007年創立廣東捷信融資擔保有限公司、深圳捷信信馳諮詢有限公司,以此構成捷信消金初期的運營主體,並通過“捷信-融資擔保-信託”的三方模式開展業務。

2010年,消費金融在國內的試點工作正式啓動,捷信消金成為銀監會批准設立的首批四家試點消費金融公司之一,也是中國首家外商獨資的消費金融公司。

趕上“新物種”方興未艾的好時候,又有持牌優勢加持,捷信消金憑藉“利率只是一天一瓶水的錢”的宣傳口號,以及“地推思維”和“人海戰術”,在手機、家電、摩托車等剛需產品存在的廣闊的下沉市場搶食了第一波紅利。

到2017年,其在全國範圍內全職僱員超過7萬人,設有近24萬個POS點,覆蓋300多個城市,穩坐消金界頭把交椅;同時,相較賽道里的競爭對手們,捷信消金又是唯一一家營收達到百億級別的成員。

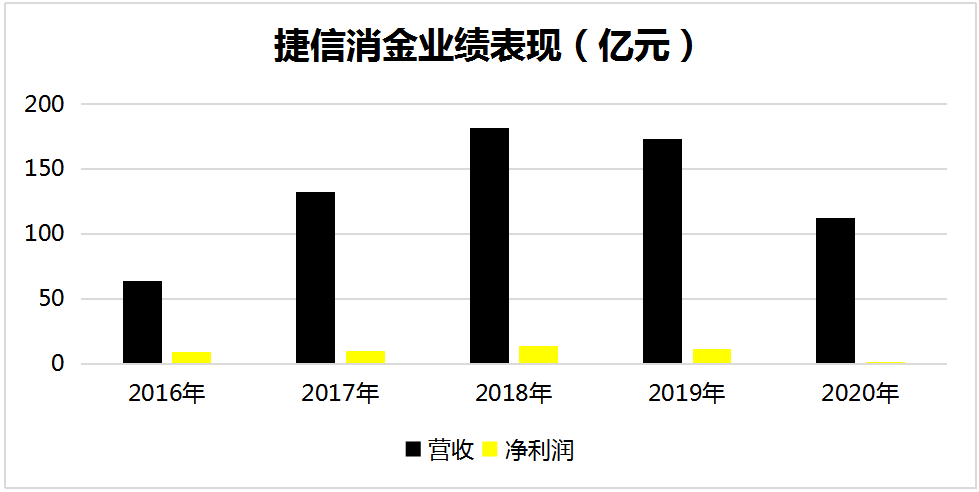

數據顯示,2016—2018年,捷信消金的營業收入分別為63.92億、132.55億元、182.16億元,複合年增速高達41.8%;淨利潤分別為9.31億、10.22億元、13.96億元。

數據來源:公開資料

伴隨着子公司不斷壯大的體量和狂飆的業績,野心膨脹的捷信集團有意進軍資本市場,並於2019年7月赴港遞表。

根據當時披露的招股書,中國是捷信集團最大的單一市場。截至2019年3月末,其在中國擁有5030萬名客户,未償還貸款133.53億歐元,約合人民幣1038億元,佔總盤子的比例接近64%,主要集中於銷售點貸款及現金貸款(包括消費貸)。

按照截至2018年底銷售點貸款未償餘額計算,捷信集團在中國持牌消金公司中市場佔有率為28%,排名第一。

可以説,這一時期的捷信消金是中國區毋庸置疑的王者,足以站在頂端俾睨眾生。

甚至於當針對現金貸的監管辦法已經出台,高懸頭頂的達摩克斯之劍開始手起刀落,捷信還能保有一貫的自信:“隨着141號等合規性文件出現,大量無牌金融供應商被要求關閉。我們相信,新法規會使我們受惠,組織可持續性增加,並更加透明。”其在招股書中如是寫道。

02 隕落:冰凍三尺,非一日之寒

2020年初,突如其來的新冠肺炎疫情席捲全球,艱難的消費金融行業再添變數,而過度重倉“線下”,則讓捷信消金吃到了實實在在的“苦果”:2020年淨利潤1.36億元,較2019年下滑近九成,總資產規模縮水至652億元,較2019年下滑37.6%。

對比同行,2020年,招聯消金淨利潤16.63億元,興業消金淨利潤13.5億元,馬上消金淨利潤7.12億元。至此,捷信消金徹底讓出“一哥”寶座。

所謂冰凍三尺非一日之寒,捷信消金的跌落,看似是趨勢掉頭,又遭遇不可抗力導致的一朝失勢,但細細推敲,伏筆早在數年前便埋下。

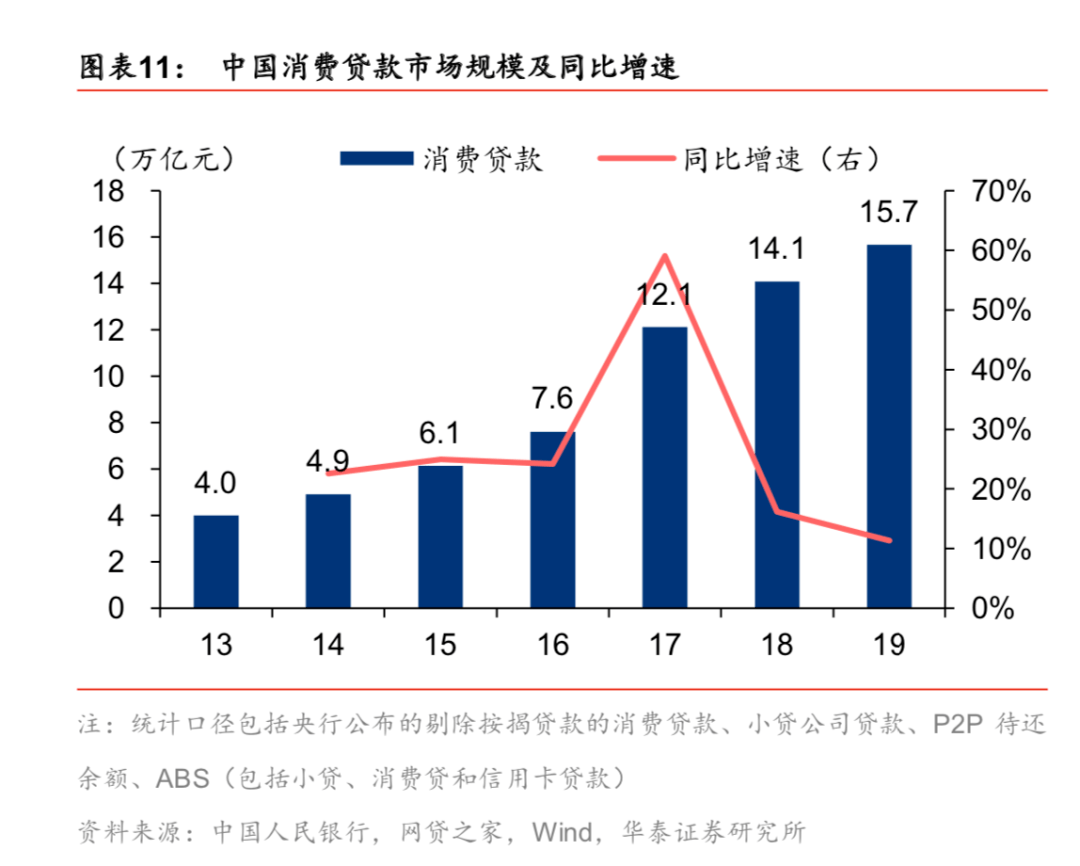

一方面,2019年,國內消費金融牌照迎來“再開閘”,小米、平安、螞蟻等相繼入場,在加劇行業內卷的同時,也促使行業逼近拐點。

華泰證券報告顯示,2019年中國消費貸款市場規模同比僅增長10%左右,相較之前20%+、50%+的增速,大幅放緩。

換言之,大家口中的爆發前夜已走完。

另一方面,後發的翹楚帶來更便捷、更靈活的互金業態,尤其受到大量年輕消費者的青睞,嚴重瓜分捷信消金的地盤。

深層次的原因,則要歸咎於捷信消金本身,密集高人力成本的線下POS貸模式已經在2018-2019年面臨瓶頸,3C等場景又被線上電商侵蝕,疊加過於“教條”的“經驗主義”,難以適應迅速變化的中國市場,也增添了管理難度,隕落便成為註定的結局。

一位捷信消金的前員工告訴柒財經,“初始幾年,因為國內消費金融這塊還很空白,捷信的理念、技術、方式都是新的,發展很快,但自2019年起,隨着越來越多的玩家進來,捷信的外籍高管團隊還抱着國外的老一套打法,應對決策出台很慢,執行落地更慢,完全跟不上形勢,也無法融入環境。”

再者,草莽擴張期對口碑建設的忽視,誘發欺詐消費者、亂收費、發放高息、捆綁銷售亂象層出不窮,也是捷信失去光環的緣由之一。

一系列不利因素導向下,2019年後的捷信消金,彷彿活成了一個負面纏身的“病患”:裁員、核心高管頻繁變動、被起訴、產品停擺、業績萎靡……

2020年6月,捷信消金原首席風險官LiHong離任,同年10月,原公司總經理RomanWojdyla離任,2021年2月,公司董事長換人。

2021年,捷信集團在中國區的總營業收入為79.7元,同比減少56.7%;2022年,繼續減少66%至約30.45億元。

2021年底,多家媒體報道捷信消金“多個線上渠道內均無法使用其自營貸款業務,從而轉向為其他貸款、電商平台提供導流服務”;裁掉銷售人員後,線下業務也基本處於癱瘓狀態。

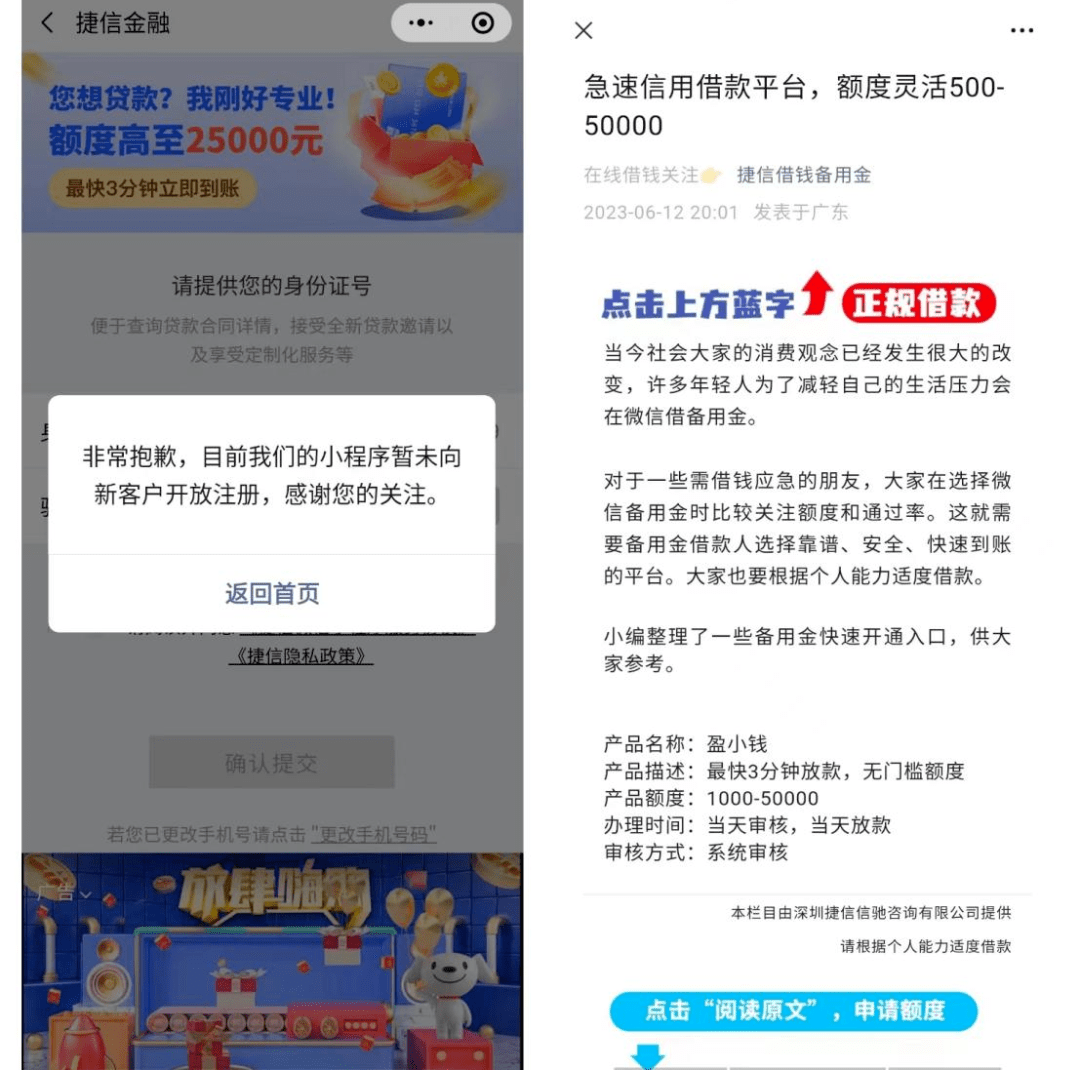

柒財經登陸捷信消金的小程序,點擊借款輸入身份證號後,頁面彈出“暫未向新客户開放註冊”的文字;而在捷信消金下屬的多個公眾號裏,閲覽相關激活額度、借錢備用的文章,結尾均指向盈小錢、度小滿、拍銀貸、360借條、分期樂等第三方貸款平台。

圖源:捷信消金小程序和公眾號

或許壓垮駱駝的最後一根稻草是在2021年3月,捷克首富、捷信創始人彼得·凱爾納在美國阿拉斯加州的一次直升機墜毀事故中遇難,享年56歲。

03 賣身:兜兜轉轉,還在原地打轉

創始人的離世,迫使PPF對經營戰略做出重大調整。

“相比彼德·凱爾納持續看好中國市場並堅持長期投入支持捷信消費金融業務發展,新管理團隊可能更希望回籠資金與實現利潤回報。”有知情人士稱。

2022年4月,捷信消金對外放聲,希望通過尋找實力雄厚的股權合作伙伴,進一步加強其在中國市場上的行業地位,以整合其在中國市場的業務,並令運營更加本土化。

這意味着,捷信集團脱手中國業務勢在必行。趁着消費金融市場回温,手握價值連城的牌照自己又玩不明白,賣掉似乎也是最佳選擇。

然而,轉手的過程並不順利,兜兜轉轉一圈,仍在原地打轉。我們來梳理一番。

據柒財經瞭解,在出售消息放出後,捷信消金與多家潛在投資機構商討過股權轉讓事宜,包括江浙地區的AMC、國內大型互聯網平台與上市互金公司。

其中,於美股上市的一家互金公司曾是最有希望達成交易的。雙方已在去年洽談多輪,有捷信內部員工透露,“有意向的買家很多,過來談過的也有很多,只有這家談得最為深入,走到了‘報價’那一個階段。”

遺憾的是,至今,這出“郎情妾意”的劇本,再無風吹草動。

此外,總部位於上海的另一家金融科技巨頭也表露過對捷信消金的濃厚興趣,但考慮到“不划算”且有別的選項,亦不了了之。

鬧出“緋聞”的還有浙商資產管理有限公司。2021年10月,浙商資產在公眾號發文稱PPF總裁、捷信消金首席風險官到訪,二者就推進戰略協同與業務合作進行深入交流。2022年1月,浙江不良資產圈盛傳浙商資產將一次拿下後者數百億的消費金融資產包,可蹉跎時日後,結局照舊沒有下文。

回到字節跳動,其和捷信消金的接觸並非首次。最近幾年,這家年輕的新晉大廠一直在為獲取消費金融牌照而努力。2021年,其瞅準華融消費金融出清的機會,嘗試入股,但這塊蛋糕最後被寧波銀行收入囊中;與捷信消金接洽入股後,亦沒有取得實際效果。

至於本次再傳字節跳動“欲接盤”捷信消金的信息,外界多認為是賣家故意放出來的“煙霧彈”,藉此掌握主動權,推動談判進展,避免再度陷入死衚衕。

總而言之,“賣身”對捷信消金來説,實在不是一件容易的事情。觀其愈發艱難的處境,料想拖得越久,越是不利。