土耳其暴力加息650基點,埃爾多安經濟學宣告終結_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。06-29 07:48

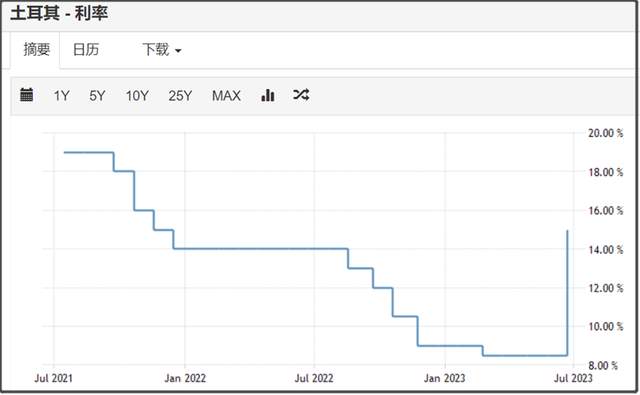

6月22日,土耳其央行一口氣把利率從8.5%,大幅度加息到15%,直接加息了650基點。

什麼美聯儲激進加息,加息了一年半,利率也才加500基點,土耳其是直接一次性加息650基點。

這也説明,所謂埃爾多安經濟學已經破產。

埃爾多安最終還是回到了加息抗通脹的傳統經濟學領域。

雖然現代很多新興市場國家也證明,加息並不能有效抑制通脹,但顯然降息更不可能抑制通脹。

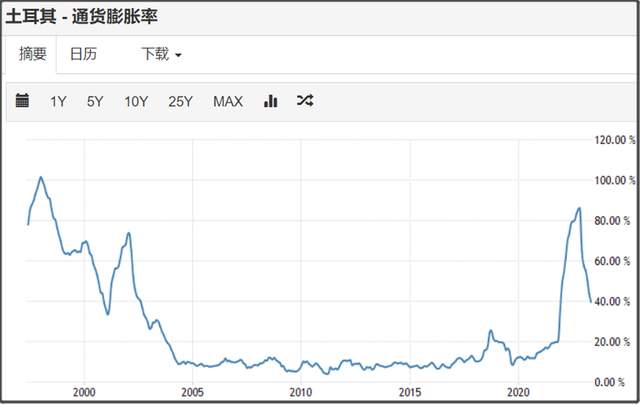

2021年,土耳其把利率從19%的高位,開始降息。

為了降息,埃爾多安連續炒掉3名土耳其央行行長,鼓吹“降息才能對抗通脹”的魔法行為。

這被人們稱為“埃爾多安經濟學”。

不過,土耳其是先把利率從2020年的8%,大幅加息到2021年的19%,然後才一路降低到8.5%。

土耳其降息之後的利率,其實還是很高的。

現在才又從8.5%,大幅加息到15%,這讓土耳其利率跟坐過山車一樣。

另外,土耳其這次如此暴力加息,還被市場嫌棄不夠鷹。

埃爾多安也不再鼓吹降息才能對抗通脹。

埃爾多安在6月22日的電視講話中表示:“我們將把通脹降至個位數,這將是新經濟團隊的首要任務。

那麼可能有人會感到奇怪,最近土耳其通脹率,不是從半年前85%的通脹率,連續6個月大幅回落到現在39.6%,這説明降息對抗通脹很有效,那埃爾多安為何調轉方向,不再靠降息對抗通脹,反而大幅加息呢?

這是因為,當前土耳其通脹率仍然遠高於降息之前20%的通脹率。

土耳其2021年底開始降息之前,通脹率雖然高,但整體還是保持在20%以內。

但土耳其開始降息後,通脹率就直接從20%,一路飆升到最高84%。

最近才開始回落到40%,但仍然遠高於降息之前的20%水平。

而且,所謂通脹率大幅回落,也有很大水分。

通脹率是CPI同比數據,理論上只要CPI指數維持一年橫盤不漲,那麼通脹率就會降回0。

但土耳其2021年開始降息後,土耳其的CPI就出現火箭式攀升,過去這半年雖然通脹率大幅回落,但CPI指數仍然上漲,只是因為上漲速度沒有去年同期快,才顯得通脹率有些回落而已。

土耳其降息的這一年半時間裏,土耳其物價指數漲了一倍多。

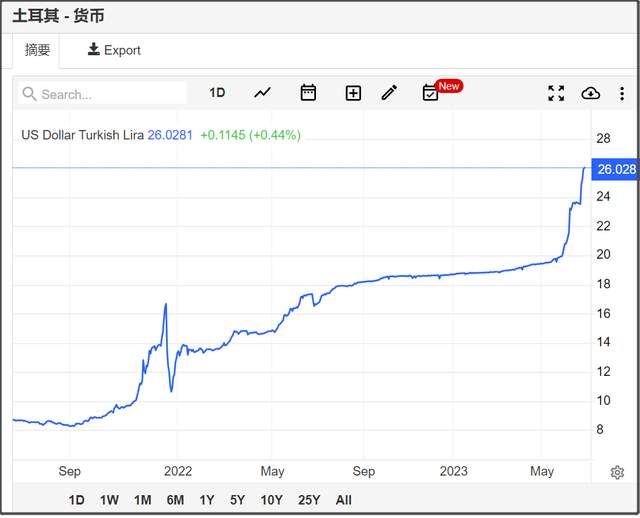

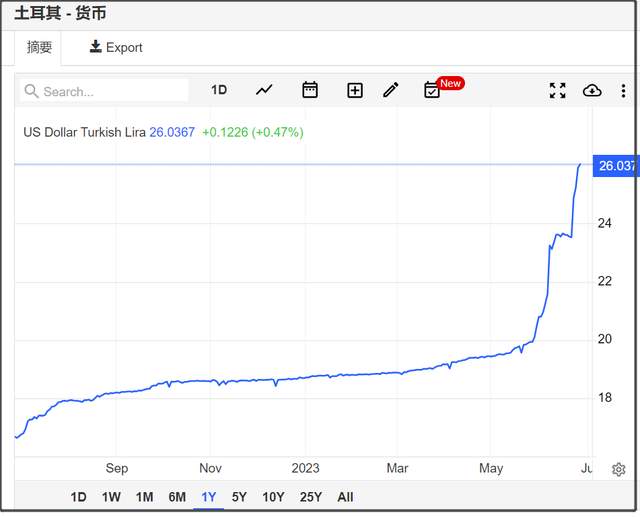

此外,土耳其匯率也從降息前1美元兑換9里拉,大幅貶值到這次加息前的1美元兑換23里拉,貶值幅度達到驚人的61%。

在土耳其降息期間,外資大量出逃,外匯儲備驟減。

要不是靠俄烏衝突續了一把土耳其,估計土耳其早撐不住了。

所以,這次土耳其大幅加息,已經説明所謂降息對抗通脹的埃爾多安經濟學,是已經宣告破產。

最終埃爾多安只能選擇重新加息,來對抗通脹。

但我也不看好埃爾多安加息能對抗通脹。

其實市場也不看好。

在土耳其加息之前半個月時間裏,土耳其匯率從20就一路貶值到23.5,然後土耳其加息後,土耳其匯率不升反貶,繼續貶值到26。

過去這一個月,土耳其就貶值了23%。

所以,所謂埃爾多安經濟學和西方經濟學只能活一個的説法,是不正確的。

埃爾多安經濟學死了,也不代表西方經濟學能活。

雖然我不看好降息對抗通脹這樣的魔法行為。

但我也不認為西方經濟學就是完美無缺的。

事實上,西方經濟學理論,歷史上也遭遇過多次困境,是靠不斷推陳出新,才能延續至今。

經濟學是一門社會學科,是研究人的學科,人性的不確定性也導致經濟學有很多侷限性。

比方説,1929年的大蕭條,讓當時的經濟學推倒重來,最終為了解決1929年的世界經濟危機,凱恩斯主義才得出現,強調政府對經濟干預的重要性。

凱恩斯是通過1929年世界經濟危機,做了深入思考後,才在1936年發表了《就業、利息和貨幣通論》,奠定了現代宏觀經濟學的理論基礎。

但經過40多年的發展,世界經濟在1971年再次陷入困境,隨着佈雷頓森林體系崩塌,美元信用遭到重創,失去了世界貨幣地位。

同時1973年中東戰爭爆發,石油危機的出現,諸多因素疊加下,導致1974年世界經濟危機爆發,並使得美國在上世紀70年代,陷入長達10年的滯脹階段。

這也使得凱恩斯主義顯得不那麼適用。

於是,新凱恩斯主義就隨之出現。

然後又經過40多年的發展,特別是2008年次貸危機爆發後,隨着歐美日等發達經濟體,都進入到無限量化寬鬆的不歸路後,新凱恩斯主義也顯得不那麼適用了。

與之相對應,就是諸如MMT貨幣理論這樣美化無限量化寬鬆的經濟理論得到實際應用。

但MMT貨幣理論自身有很多缺陷,並不能解決或者避免下一次世界經濟危機的來臨。

所以,當前西方經濟學理論,實際上也是陷入到一個瓶頸。

從歷史上看,每一次世界經濟危機的爆發,都會催生出新的經濟理論。

這些新的經濟理論有很多,其中會有個別脱穎而出,解決了世界經濟危機,就會成為未來40多年的主流經濟理論,直到下一次世界經濟危機的來臨,不斷如此循環。

前面幾次世界經濟理論的基礎構建,基本是由西方為主導,但下一次世界主流經濟理論的構建,我們一定不要缺失。

我們也要構建屬於我們自己的經濟理論,這套我們自己的經濟理論,不能只是空中樓閣,要能行之有效的幫助我們解決和度過下一次世界經濟危機。

經濟理論是社會學科,邏輯自洽不代表一定能在現實有效,是騾子是馬得拉出來遛遛才知道。

其實這些經濟理論,根本上都是在研究一個主要問題,就是政府如何去調控經濟,這個我們是已經積累了大量經驗。

要把這些寶貴經驗理論化、體系化,才能有真正屬於我們自己的經濟理論。

講這些,主要是強調,西方經濟學並不完美,但也不至於一無是處。

只不過,西方經濟學發展到今天也有諸多問題,我們還是得用發展和辯證的眼光去看待西方經濟學。

此外,雖然西方經濟學有問題,但埃爾多安降息對抗通脹的魔法操作就更不靠譜。

然而,埃爾多安如果回到西方經濟學的範疇,去加息對抗通脹,結果可能也不會理想。

因為阿根廷等其他也遭受同樣困境的國家,已經證明,一個缺乏獨立自主,不能有強大製造業保障自己供應的國家,也很難通過加息對抗通脹。

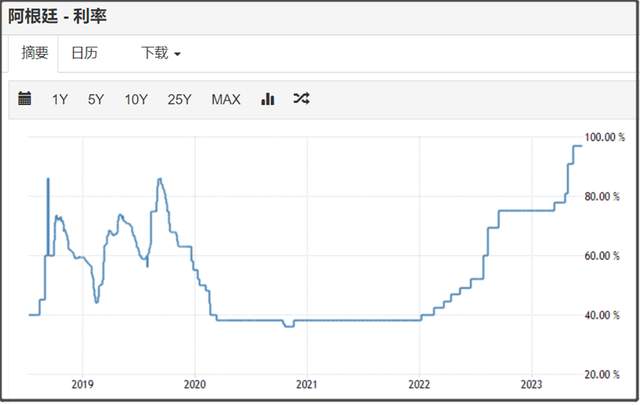

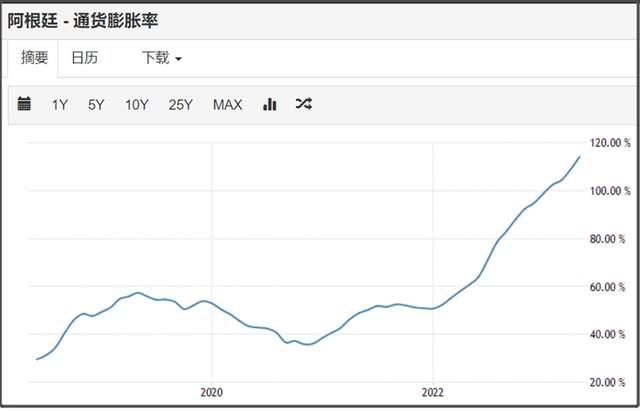

阿根廷的利率,已經從2021年的39%利率,大幅加息到現在97%利率。

97%利率,我們想都不敢想。

你把錢存銀行,一年後就能翻倍了。

其實從這個角度來看,這種高利率,反而會加劇通脹。

因為一年後,所有人的錢都至少翻倍,通脹怎麼可能不會飆?

結果也不奇怪,阿根廷的通脹率從2022年的50%左右水平,已上升到最近114%的通脹率。

阿根廷可以説,是一邊大幅加利率,一邊通脹率持續飆升。

從這個角度看,其實還不如埃爾多安降息對抗通脹的效果好。

我個人是覺得,10%以內的利率,對通脹才有一些控制效果。

但假如,加息到20%利率,還控制不了通脹。

那就説明這個國家的通脹,已經不是單純貨幣政策能解決的。

超過20%的利率,就抗通脹已經有強烈邊際效用,過高的利率不但降不了通脹,反而會加劇通脹。

這一點,埃爾多安也很清楚,因為土耳其也有過這樣的歷史。

在2000年前後,土耳其利率也一度高達100%。

但當時土耳其通脹率也一樣是高達100%,這加息等於白加息。

2003年埃爾多安上台後,成功把土耳其通脹率控制在5%-8%,GDP年增長率達到7.3%。

從2003年到2008年,土耳其的人均產值從2500美元增長到超過1萬美元。經濟的較快發展,讓埃爾多安對自己的經濟治理能力的信心爆棚。

英國雜誌,當時甚至稱埃爾多安為:“新時代的蘇丹”。

不過2008年次貸危機爆發後,土耳其也驟然陷入了中等收入陷阱。

從2010年至今,土耳其的GDP整體一直原地踏步。

這是因為,土耳其在2008年之前的高增長,是建立在掏空土耳其的基礎上。

埃爾多安2003年上任後,他首先接受了國際貨幣基金組織的110億美元緊急援助方案,同時也按照這類援助方案的附加條款要求,大力去推動私有化、全球化、自由化改革,重塑經濟體制和政府機構職能。

於是,如火如荼的“土耳其私有化戰略”從2003年開始瘋狂推進。

當時土耳其幾乎所有國有資產都被拿出來私有化和拍賣,涉及能源、交通、銀行、工業、煙草、橋樑以及衞生、教育、住房等等。

依靠私有化獲得的大量財政收入,埃爾多安才能推進土耳其經濟在2008年之前繁榮發展。

但這顯然是有些殺雞取卵。

最終結果就是,土耳其大量經濟命脈,都已經控制在外國資本手裏。

一個國家,如果連自身經濟命脈都不能掌控,那麼就只是美國案板上待宰的羔羊。

包括所謂中等收入陷阱,實際上就是在美國資本控制下,對這些新興市場國家收割的結果。

美國每次對這些新興市場國家收割,還要炮製中等收入陷阱這樣的名詞,讓你還得不斷反思是不是自己的錯。

這是美國的套路。

總的來説,不管土耳其,還是阿根廷,他們更深的經濟問題,在於他們的經濟底盤已經被美國等資本集團給掏空。

他們缺乏對自己經濟的掌控,就更別説對經濟進行有效調控了。

所以,不管降息,還是加息,都不能幫助他們對抗通脹。

他們的問題,不在於加息降息。

他們也只有等這輪世界經濟危機過去了,才有可能迎來新一輪發展。

在週期規律影響下,時間是治癒一切的最終方案。

我是星話大白,歡迎點贊支持。