百度智能駕駛:抓住重要市場機遇期_風聞

猫头鹰科技-解读汽车经济,分享汽车知识,传播汽车文化!06-30 16:26

作者:孫志富

近日,有關百度智能駕駛事業羣組織架構調整的消息被廣泛報道,報道稱智能駕駛事業羣(IDG)旗下智能交通事業部(ACE)被劃歸到智能雲事業羣(ACG),調整之後,IDG旗下業務範圍有所變動。

近日,有關百度智能駕駛事業羣組織架構調整的消息被廣泛報道,報道稱智能駕駛事業羣(IDG)旗下智能交通事業部(ACE)被劃歸到智能雲事業羣(ACG),調整之後,IDG旗下業務範圍有所變動。

根據IDG的業務板塊規劃,智能交通主要是面向交通新基建行業,為G端提供車路協同方案。這次調整或間接説明百度對於智能交通這一板塊還在繼續進行調整,智能交通事業部成為重災區。

從百度的組織架構調整看,可以通過對智能駕駛業務進行一定的收縮,集中優勢兵力攻堅自動駕駛和智能汽車兩大業務板塊,畢竟論起商業化前景,自動駕駛和智能汽車兩大業務更加清晰和明朗。

但其商業化能否順利實現嗎?這是一個大大的問號。

自動駕駛熱退潮 悲觀情緒濃烈

百度智能駕駛事業羣調整組織機構的背後是全球自動駕駛熱退潮。

海外,Uber出售了自動駕駛團隊,Argo AI宣告破產,亞馬遜關停了無人配送車項目,蘋果自動駕駛項目遭遇降級,而在國內,阿里拆分了達摩院,將自動駕駛實驗室併入菜鳥,同樣在2018年宣佈進軍自動駕駛的騰訊早已對此絕口不提……

另據不完全統計數據顯示,2022年自動駕駛領域融資規模超過200億元,但是和2021年的932億元相比,縮水近8成。與此同時,全球範圍內已經上市的十餘家自動駕駛公司,2022年的估計平均跌幅超80%。

近兩年,全球自動駕駛行業充滿了悲觀情緒,今年尤其嚴重。

2023年一開年,Waymo 開啓了研發無人車 14 年以來的首次公開裁員。2 月,現代汽車與安波福的合資自動駕駛公司 Motional裁員。3月,Waymo開啓第二輪裁員,自動駕駛卡車公司 Embark 官宣倒閉關停。5月,阿里達摩院大比例裁員,不再保留自動駕駛業務。同月,Nuro繼2022年底裁員後,再優化超300名員工;圖森未來收到納斯達克的退市通知,隨後針對美國公司裁員50%。

L4 級自動駕駛公司集體出事也引得業內大佬開始唱衰。

3月底,在比亞迪2022年財報交流會上,王傳福直言:“無人駕駛那都是扯淡,弄個虛頭巴腦的東西那都是忽悠,它(無人駕駛)就是一場皇帝的新裝。”

在中國電動汽車百人會(2023)論壇上,地平線創始人餘凱也表示:“我覺得十年以後連L3都不會真正實現。”

甚至有業內人士信誓旦旦地表示,無人駕駛不是偶遇波折而是在走向末路!

但是百度似乎並不贊同,百度的自動駕駛項目始於2013年,經過十年來的投入和研發,一直保持戰略定力。

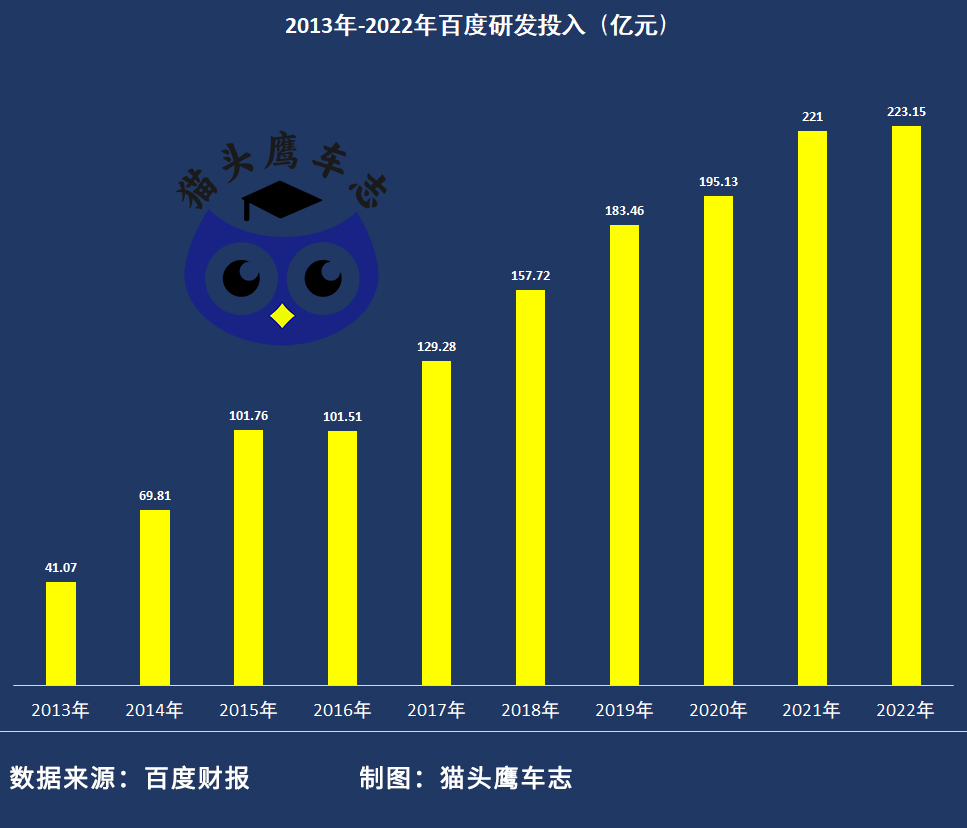

據百度財報,自2015年正式成立L4事業部以來,百度每年的研發投入都不低於100億。即使處於虧損的2019年,其研發投入也同比上升16%,超過了183億元。2021年更是躍升到200億元以上,2022年為223億元左右。近十年,累計研發投入接近1500億元

正如李彥宏所言,十多年來,百度持續處於一種壓強式、馬拉松式的研發投入狀態!

正如李彥宏所言,十多年來,百度持續處於一種壓強式、馬拉松式的研發投入狀態!

但是在智能駕駛業務營收方面,百度卻三緘其口。直到2021年第二季度財報中才首次披露相關營收信息,當時百度披露截至2021年6月旗下阿波羅ACE智能交通,總合同金額超過1000萬元人民幣。對於自動駕駛只是披露一下,累計服務例程拓展城市數量等信息。

在百度的營收組成中,智能駕駛業務屬於非營銷業務。近些年,百度的非營銷業務營收增長明顯,但是百度也多次在財報中説明,非營銷收入主要由AI雲與其他AI業務驅動。換言之智能駕駛業務還不值得一提。

對智能駕駛技術研發投入無可厚非,但是投入只是過程,商業化落地才是目的和結果,百度需要為這個目的和結果做出自己的選擇。

黎明前的黑暗?自動駕駛或將迎來重要市場機遇期

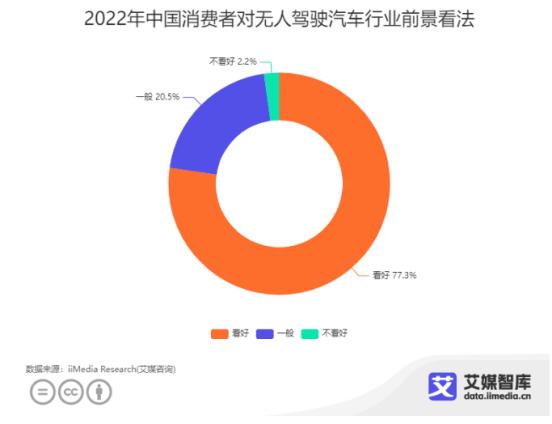

據iiMedia Research(艾媒諮詢)數據,在2022年中國消費者對無人駕駛汽車行業前景看法中,有77.3%的消費者表示看好。艾媒諮詢也認為,無人駕駛賽道2024年-2025年將進入高速發展時期,這兩年的同比增速將達到50%左右。

同時,也有不少大佬出來力挺無人駕駛,其中華為常務董事、終端BG CEO、智能汽車解決方案BU CEO餘承東就隔空回應了王傳福:“説自動駕駛是扯淡有兩個原因,或者是對行業不瞭解,或者是故意這樣説的。説這話的大佬應該是故意打擊這個行業。”小鵬汽車創始人何小鵬也直言:“無人駕駛絕非扯淡!”

同時,也有不少大佬出來力挺無人駕駛,其中華為常務董事、終端BG CEO、智能汽車解決方案BU CEO餘承東就隔空回應了王傳福:“説自動駕駛是扯淡有兩個原因,或者是對行業不瞭解,或者是故意這樣説的。説這話的大佬應該是故意打擊這個行業。”小鵬汽車創始人何小鵬也直言:“無人駕駛絕非扯淡!”

但是,以上最終都還都只是停留在嘴上,唯有商業化落地才能真正讓無人駕駛真正活下來,無人駕駛共享汽車無疑是目前自動駕駛最核心的商業化落地場景。

百度智能駕駛事業羣旗下業務板塊除了智能交通外,還有自動駕駛、智能汽車兩大事業部。其中自動駕駛事業部主要面向共享出行行業,比如外界非常熟知的“蘿蔔快跑”。

近年來,百度一直在推動全無人駕駛的商業化落地。目前,百度商業化的重點項目-“蘿蔔快跑”全無人自動駕駛出行服務城市,已經覆蓋上海、廣州、深圳、武漢、重慶、北京等城市。其中在深圳、北京、武漢、重慶的蘿蔔快跑車內無安全員的自動駕駛車輛,每天在大街小巷中全面運行。今年1月,百度又與武漢簽訂協議,將要實現全域、全無人駕駛項目落地。

百度自動駕駛業務部運營總監畢然在2023第三屆中國智能汽車創新大會上表示:“經過一年多的運營,蘿蔔快跑在深圳從一開始覆蓋早9晚5,到現在覆蓋早晚夜三個高峯,真正覆蓋了全時段的出行場景,這在傳統出行看起來稀鬆平常,但這標誌着我們真正進入商業化運營狀態。”

據百度發佈的《無人之境旅途:2022百度自動駕駛出行服務年度報告》,2022年“蘿蔔快跑”平台活躍用户數量較2021年增長了近2倍,訂單量也實現了多倍數增長。截至2023年一季度,“蘿蔔快跑”全國訂單量已超200萬,APP用户滿意度評價達4.9分,其中5分滿分好評佔比最新數據高達97.12%。

隨着商業化的不斷落地,百度在無人駕駛領域似乎有望儘快進入到創收階段。

李彥宏曾預測,百度Robotaxi最快在2025年實現盈利,他認為在2025年左右,全球會出現大範圍進行無人駕駛出租車商業運營的企業。而在這股浪潮之中,百度“蘿蔔快跑”將保持領先地位。

但是,儘管如此,百度無人駕駛的營收相比較其1500億的投入依舊“杯水車薪”。

李彥宏的預測或許過於樂觀,儘管很多公司已經出局,但是無人駕駛領域的競爭依然存在。比如特斯拉的自動駕駛板塊正被推動在上海佈局,中信證券認為,特斯拉或將引領全球自動駕駛走向落地階段。

另外同樣嗅到了機會的滴滴、T3出行、曹操出行等網約車公司也在紛紛入局無人駕駛出租車業務,未來都會成為百度“蘿蔔快跑”強有力的競爭者,與這些業內競爭者競爭,百度到底能夠拿下多少市場份額?

據中金公司研究報告,到2030年,無人駕駛出租車全球市場空間將超過2萬億美元,超過網約車的規模。另據汽車諮詢服務機構IHS Markit預測,到2030年中國共享出行的總市場規模將達到2.25萬億元,其中無人駕駛出租車佔比將達到60%,即1.3萬億元,而且未來共享出行市場將逐步轉向無人車出行市場。在技術成本、服務模式資本投入和客户羣體規模效應的考慮下,最終或將形成2-3家服務商佔據市場主要份額的局面。

可預見的未來,自動駕駛或將迎來重要市場機遇期。同濟大學教授、汽車安全技術研究所所長朱西產認為,無人駕駛出租車是智能駕駛的珠穆朗瑪,誰能登頂,將成為下一個智能汽車新世紀的王者。

智能汽車 百度智駕的另一條腿

百度的智能汽車事業部與華為模式類似,為車企提供智能駕駛量產方案。這是百度智能駕駛事業的另外一條大腿,一直在努力將L4(完全自動駕駛技術)應用在L2(部分自動駕駛)乘用車領域,持續推動其智能駕駛產品的大規模量產落地。

2023年的上海車展,百度除了媒體展位之外,還在整車展館亮相了百度Apollo多款合作車型以及百度Apollo Highway Driving Pro智駕產品、以文心大模型為核心的Apollo智艙前瞻技術以及百度Apollo小度車載語音解決方案等產品。

車展登場的新款嵐圖FREE,搭載了百度Apollo Highway Driving Pro,其中包含高速領航、城市駕駛輔助、全場景高效泊車等輔助駕駛功能,可以提供較為準確的環境感知和決策,實現自動泊車、自動跟車、自動變道等多種功能。

嵐圖CEO盧放表示:“嵐圖汽車給用户第一印象就是好開、安全,現在再加上百度的智能,一定能夠為用户提供一個好開、安全、智能的產品。”

除了搭載在嵐圖FREE上面的Apollo Highway Driving Pro之外,百度的智能駕駛產品矩陣還包括: Apollo City Driving Max、Apollo Parking、Apollo駕艙融通。

今年4月,Apollo推出旗艦產品城市智駕Apollo City Driving Max,主要利用純視覺實現城市域領航輔助駕駛。該系統使用的“輕量級高精地圖”相比行業通用的傳統高精地圖要“輕”近80%,同時搭載兩顆英偉達Orin X,算力達508TOPS,2顆視距為180米的高線束激光雷達,7個800萬像素攝像頭,4個300萬像素環視攝像頭,5個毫米波雷達,12個超聲波傳感器。量產階段,將增加激光雷達作為感知冗餘。

Apollo 駕艙融通是百度的艙駕融合初代產品,採用高通8295座艙芯片(AI算力30TOPS,與英偉達Xavier 算力相當)來實現智能座艙+輔助駕駛功能。

近日,百度方面對外表示,目前正在穩步推進搭載ANP2.0行泊一體、ANP3.0三域融通高階智駕產品的多款合作車型實現交付。截至2023年4月,百度Apollo的汽車智能化解決方案已在31個汽車品牌的134個車型上實現量產,累計搭載超700萬輛。

百度智能汽車業務在量產落地方面算是初見成效,但想做到大規模量產落地恐怕沒那麼容易。以華為為例,除了賽力斯之外,與其他車企的合作並不算成功,甚至出現了廣汽臨時跳票,合作被迫降級成為技術支持。因為對於車企而言,這一塊不僅涉及利潤成本權衡,還有上汽早就提過的“靈魂”歸屬問題。

2021年,李彥宏首次明確了百度智能駕駛的三種商業模式:共享無人車、為主機廠提供自動駕駛技術解決方案、造車。外界將其稱為百度智能駕駛的“三駕馬車”。

百度的“三駕馬車”雖已啓程,但各自都走在一條非常艱難的路上。目前,前兩者在短期內還無法為百度帶來明顯的營收增量,未來到底如何也不好判定。而最後一個“造車”已經“失聲”許久,被寄予厚望的集度汽車發展狀況漸漸成謎。