遊戲發行的冰與火:傳統買量暴跌,一方遊戲社區起飛_風聞

竞核-竞核官方账号-电竞游戏媒体06-30 09:01

鐵打的用户,流水的渠道,主控渠道才是最好的

現階段只有極少產品跳出了買量魔圈,大多數廠商依舊是在傳統買量手段基礎上,探索新的買量方向。

2023年上半年即將結束,這半年時間國內遊戲新品市場,儼然能夠以“湧現”來形容。從靈犀互娛《三國志·戰棋版》、巨人網絡《原始征途》、騰訊《合金彈頭:覺醒》,到米哈遊《崩壞:星穹鐵道》、深藍互動《重返未來:1999》、網易《巔峯極速》,這些新品手遊無不在衝擊着整個市場格局。

當然,也有像五十一區《桃園深處有人家》、古德工作室《解憂小村落》等,基本是零買量、靠口碑或IP的小而美產品。

可若查看App Store遊戲暢銷榜,我們會發現,能夠長期駐守暢銷榜Top20的新遊,大多為“內容型”、“高品質創新型”以及“買量型”。此外,考慮到經濟大環境剛剛復甦,用户消費慾望/水平有待提升,且新遊市場過於集中釋放,遊戲廠商之間的競爭多少有些激烈。

簡單來説,隨着版號發放常態化,遊戲市場正從“存量”慢慢轉向“增量”。在此階段,搶奪更多用户、留住更多用户,成為遊戲廠商的“必考題”。結合近期一些熱門產品的發行措施,可以看出不同廠商之間,在買量、營銷方式上均採取了“特殊手段”。

二遊玩家口味刁,廠商不打配合不行

2023年,可以説是二次元遊戲爆發的大年。

一方面,2020年《原神》爆火後掀起了一波二次元創業/立項潮,經過兩三年發酵大多在今年進入釋放期;另一方面,米哈遊以及其它二次元廠商多款新作,取得了不錯的市場表現。

尤其是《崩壞:星穹鐵道》(以下簡稱:星鐵)再次證明了,高品質內容+成熟玩法能夠取得口碑、商業化雙豐收。與此同時,多個二次元后進者陸續翻車也表明,不是誰都能靠“跟風的一腔熱情”取得成功。

出一張新卡,就是一次衝榜的時機,這是《星鐵》給予很多人最直觀的感受。6月28日,該作推出全新限定角色——羅剎,遊戲暢銷榜排名瞬間上升9個名次至Top2。可當市場上出現了標杆性的產品,後續上線的遊戲,或被玩家自然對比或被廠商主動對標。當然,壓力顯然更多是在後者身上。

不過,我們今天要講的不是《星鐵》模式化的週期回升套路,更多是回顧該作是如何打入市場的。拋開《原神》《崩壞3》以及米哈遊品牌等加持BUFF,《星鐵》黑暗降臨般的成績背後,是米哈遊教科書式的營銷策略。

首先從《星鐵》宣佈公測定檔説起。4月26日為農曆3月7號,除了與遊戲中的看板娘三月七同名外,這一天也是中國鐵路之父——詹天佑的生日。星穹鐵道-鐵路之父,既與遊戲內容強關聯,同時也將拔高了遊戲理念。緊接着的星鐵&上海天文館聯動活動——“與羣星相會”,可謂異曲同工之妙。

到了遊戲上線前宣發期,《星鐵》的營銷方式主要包括三大類:製作人對話;線下推廣;風格化投放。

例如崩壞系列製作人David和打造出軌跡、伊蘇系列的日本Falcom社長近藤季洋的“跨國對談”;在上海桂林路地鐵站、韓國弘大站、日本涉谷、美國時代廣場投放實體廣告;根據不同投放地區,製作專屬投放素材(中國台灣地區的虛擬主播試玩素材、韓國地區的真人穿越短劇素材等)。

而到了遊戲上線初期,米哈遊的整活力度再次升級。從中國上海、廈門、台北,到東京、紐約、巴黎等海外名都,《星鐵》開啓了營銷規模空間浩大的全球巡禮,提升了遊戲影響力的同時,也實實在在的為米哈遊品牌豎起了旗幟。

此外在社羣營銷上,得益於超千萬用户的米遊社玩家社區,《星鐵》推出了創作激勵計劃、版本同人作品徵集、海外年度創作大賽等。基本上全盤繼承了《原神》先前優良的用户創作鼓勵機制,充分發揮了社區私域流量池、UGC的能力。

“頭部二次元遊戲廠商十分重視品牌打造,相比通過UA買量的方式,他們更多是在品牌營銷和社區建設下功夫。某頭部二遊廠商的品牌營銷與UA買量的投入比大約是7:3。”一位遊戲發行負責人表示。

需要提出的是,對於那些不具備同類型強勁競爭力的廠商而言,是學習米哈遊的成功經驗,還是探索新的發行、營銷、買量方式?目前似乎還沒有一家完全驗證,但好在一些頭部廠商不再將籌碼全放在傳統買量身上。

傳統買量暴跌,送錢、帶玩受追捧

“真的,以後大家不要跟我説什麼買量的故事,我已經不信這個了。”這是馬化騰曾在騰訊內部員工會議上着重強調到的。

其實從騰訊今年上半年推出的新作(《黎明覺醒:生機》《合金彈頭:覺醒》《白夜極光》)的營銷情況,我們多少可以感知到,騰訊新遊整體營銷力度逐漸壓縮。

以最新上線的《白夜極光》為例,根據爆量助手數據顯示,該作截至6月29日的投放總素材數僅1530個。這一數據幾乎是頭部買量產品的零頭。

坦白説,對於在遊戲買量上不採取先定級買量的模式,筆者認為是值得肯定的。聚焦產品本身的內容品質、玩法創新和市場接受度,通過產品本身的口碑、影響力驅動廠商更多考慮如何擴大圈層。

當然,對於多數廠商來説,這顯然是理想中的宣發模式。

競核曾在《下載賺錢玩也賺錢,這款賽車手遊空降暢銷榜第三》一文中,簡單總結了網易《巔峯極速》的營銷策略以及騰訊《白夜極光》的特色營銷手段。例如二者皆採用了“下載遊戲、玩遊戲,送現金紅包”、“每日玩遊戲,抽取現金紅包、遊戲道具”的階段性活動。

而這類活動其實是拓展下沉市場比較好的方式,能夠幫助新游上線拉高用户活躍,進而提升首日表現。但從效果來看,二者顯然收穫了不同的階段性成果。

難道是兩款產品本身在內容品質上就存在高低之分?答案肯定是“NO”。

競核長期跟蹤分析遊戲新作,曾在《二遊賽道難度來到地獄級,這款產品勝算有多大》《擊穿下沉市場,手撕二次元,網易這款手遊在空白賽道狂飆》兩篇文章中,分別對《白夜極光》和《巔峯技術》的內容、玩法以及整體品質進行了拆解。

我們認為,前者綜合品質至少是二遊裏面第二梯隊的產品;後者則是擬真競速遊戲的新標杆。換句話説,這兩款產品在品質上都高出了市場水平。聚焦《白夜極光》市場表現,有行業人士認為或許問題更多是在宣發側。

“我有個朋友是一位二次元玩家,他説他都不知道白夜極光今天上線。”一位遊戲測評師跟筆者表示,“白夜極光營銷發力的比較慢,重磅宣發資源似乎準備的比較倉促。”

在他看來,《白夜極光》作為騰訊自研二次元遊戲,同時是一款在海外取得商業化和口碑雙豐收的產品。可這次宣發,騰訊似乎沒有好好落實吸引體驗過的用户入駐國服,以及吸引更多新玩家的策略。

就好比《白夜極光》與美依禮芽的聯動,這本是遊戲上線時打動二次元核心用户的重磅宣發內容,但至今遲遲未上線。

值得提出的是,最近B站等二次元熱門社區,有關《白夜極光》的視頻逐漸增加。或許騰訊也在儘可能的通過補充投入資源,提升這款品質較高產品的市場影響力。

不過也有人認為, 因為《白夜極光》由原來主打海外市場的IEGG負責發行,可能騰訊內部資源協調不太通暢。當然,如果能通過高品質內容型產品,跳出傳統買量那一套,對於騰訊遊戲也是好的嘗試。

而從同樣沒有采取大規模傳統買量的網易《巔峯極速》身上,我們看到了“直播帶玩”在重度遊戲領域的影響力。近期,該作在抖音上的直播間超過110個,可視為遊戲宣發主陣營。

據唯戀傳媒相關人士透露,《巔峯急速》在抖音效果最好的一個直播間,七天時間為這款遊戲帶來了3.5w+新增用户,平均每天新增5000+。

總的來説,內容為王時代,跳出傳統買量模式,通過產品本身內容品質吸引用户、社區運營增強用户粘性是值深耕的大方向。但若從商業化角度來考量,其實買量市場仍有很大的挖掘空間。

買量前途依舊,換個模子玩玩

2023年,得益於“直播帶玩”和“抖音-微信小遊戲模式”兩種發行模式的蝶變,買量市場發生了較大變化。

其中,直播帶玩對於遊戲廠商發行的優勢在於:流水分成加入帶動了主播積極性;廠商用更量化的標準精準觸達用户,能夠更快打正ROI;不需要聚焦超級KOL,中尾部主播也有着不錯的轉化率,投入成本相對較低。

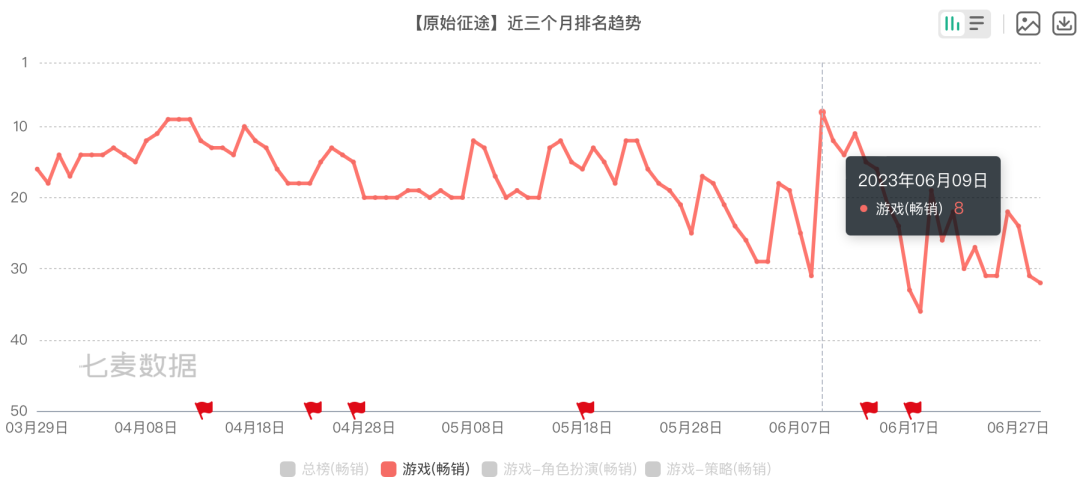

例如常駐暢銷榜Top的途遊《捕魚大作戰》,月流水破3億的巨人《原始征途》等,通過直播帶玩的買量模式,均取得了十分亮眼的商業化表現。

競核曾在《直播帶玩的造富神話,棋牌廠商接了頭棒,大廠能玩得轉?》一文中提到, 特別是棋牌類遊戲,其玩法受眾面廣、通俗易懂、歷史悠久且兼具對抗性,天然適合遊戲直播,配合上抖音、快手等短視頻平台的用户屬性,精準捕捉到了具有碎片化需求的下沉市場用户。

**據直播行業從業者Stevec此前透露,棋牌和傳奇類遊戲幾乎佔據了抖音帶玩榜的90%。**當然,從現階段來看,如今《巔峯極速》(競速)《凡人修仙傳:人界篇》《新石器時代》(MMO)等重度遊戲也在積極嘗試“直播帶玩”新型買量模式。

而對於小遊戲,37手遊高級運營總監源浩曾表示,小遊戲用户是APP用户以外的一片星辰大海海。這主要體現在三個方面:小遊戲市場龐大;小遊戲市場持續處於藍海狀態;從前端及流量經營的邏輯來看,小遊戲與重度遊戲的重合度相當低。

其中典型如豪騰嘉科《鹹魚之王》、37手遊《小小蟻國》等,這些均是月流水過億的產品。

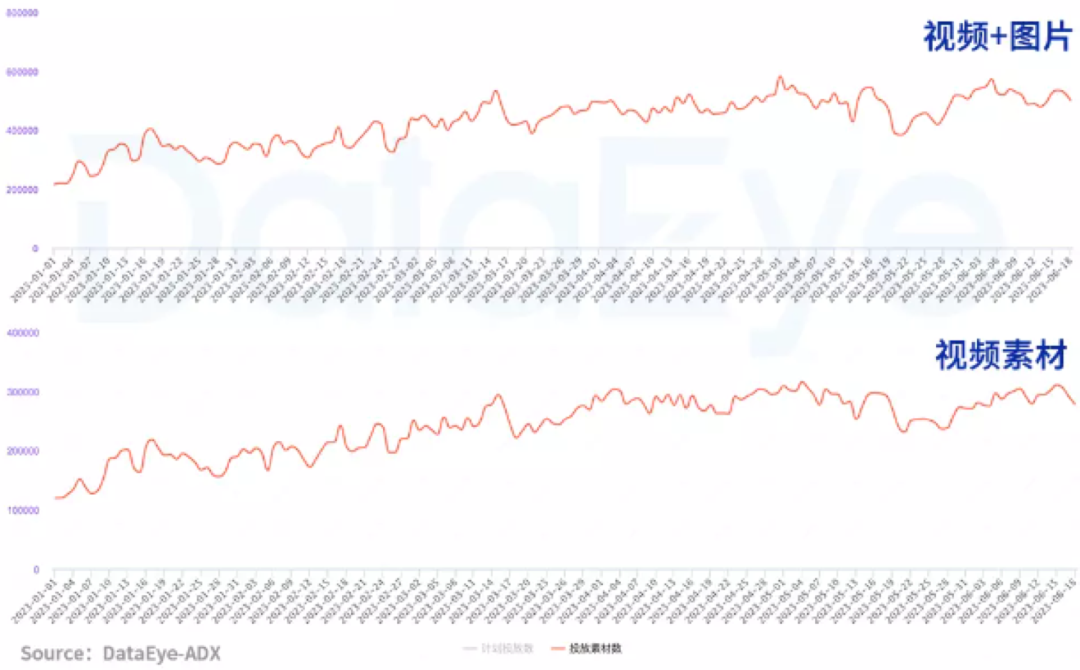

此外根據DataEye報告提到,2023年上半年手遊(APP+小遊戲)視頻素材佔比,從1月的約55%,逐漸緩慢上升到6月的60%。

談及買量,不得不提主打買量策略的三七互娛。5月24日,三七互娛《凡人修仙傳:人界篇》正式上線。該作在App Store遊戲暢銷榜最高衝到Top4,至今仍穩定在暢銷榜Top20內。這多少離不開遊戲在買量市場的耕耘。

根據DataEye報告顯示,該作初期投放量豪橫——單日能投超過2.8萬組素材。值得提出的是,同期仙俠賽道日均素材投放量保持在7W條左右,前者約貢獻了2/5。

值得提出的是,近年來隨着AIGC的興起,三七互娛在發行側逐漸引入AI能力。早在2018年底,公司便開始搭建了“量子”“天機”等發行管線的AI工具,在用户獲取端降低單用户獲取成本、在用户運營端提升單用户生命週期總價值,共同推動買量投資回報率提升,已實現流量運營閉環。

據瞭解,“量子-天機”系統投入使用後,公司遊戲上線全天廣告耗時從原來的6h縮短到30m,效率提升10倍以上,部分地區智能投放佔比已經超過60%。如今,三七互娛在遊戲發行側已形成:“前期內容生產(圖靈)-中期投放(量子)-後端運營(天機)”+“遊戲市場情報系統(易覽)”全鏈路智能化模式。

當很多人認為“內容型”遊戲才是行業主流時,一些廠商卻在買量市場再次挖到了“金子”,甚至有了自己的方法論。

總的來説,無論是注重品牌建設的二遊公司,逐漸減輕傳統買量模式的巨頭企業,還是深耕買量的中部廠商。大家對待遊戲市場的變化,都有着自己的針對性策略。

此外,在平台方面,抖音的原生視頻廣告,騰訊的視頻號,這兩大流量/模式有一定的“時間紅利窗口”,入局者相對不多,“玩明白”的也不多。這為不同廠商提供了積極探索的新方向。

有行業人士認為,2023年,各個賽道都很卷,“赤膊上陣,不要面子、只要裏子”的情況可能會增加。但筆者希望,最終成為常青樹的多數是那些“以內容為王,用户體驗為本”的產品。