李衞偉被立案調查,三七互娛靠股價粉飾太平?_風聞

螳螂观察-左拎新消费、右扯新商业,横批未来科技;06-30 08:41

文 | 螳螂觀察

作者 | 郭襄

三七互娛一直挺會講故事的。

明明需要持續靠買量才能為自己堆砌一個看着繁榮的盛景,但三七互娛創始人李衞偉(李逸飛)早在2018年接受採訪時就堅稱,“三七互娛要做一個長遠的公司,就不是短期賺一些快錢,要花時間沉澱下來,做成一個真正長線運營的東西,這其實跟跑馬拉松很像。”

“真正長線運營”的方向對應的是精品化路線,畢竟買量玩的就是一個“短平快”。但這場所謂的“馬拉松”,三七互娛還沒開始準備,李衞偉就被立案調查了。

近日,三七互娛發佈公告稱,公司、公司實際控制人兼董事長李衞偉和公司副董事長曾開天於6月27日分別收到中國證監會下發的《中國證券監督管理委員會立案告知書》。因涉嫌信息披露違法違規,根據《中華人民共和國證券法》《中華人民共和國行政處罰法》等法律法規,證監會決定對公司、李衞偉和曾開天立案。

三七互娛表示,公司目前各項經營活動有序展開中。立案調查期間,公司將積極配合證監會的相關調查工作,並嚴格按照相關法律、法規的規定和監管要求履行信息披露義務。

但這事兒,對三七互娛真的沒有影響嗎?三七互娛真的是在有序發展嗎?

心存僥倖的違規者

在眾多被立案調查的上市公司中,信披違規是頻繁出現的主要原因。

同花順截止到5月底的數據顯示,今年以來已有超過70家上市公司或公司相關責任人被立案調查。其中,有44家的被調查原因為就是涉嫌信息披露違規,佔比超6成。

三七互娛被立案調查,又為這組違規的數字“添磚加瓦”了。

根據GameLook相關報道顯示,“信息披露行政處罰的事由主要集中在財務造假、對外擔保、關聯交易、資金佔用、重大涉訴情形、重大債權債務、未按期披露定期報告等方面,涉及上市公司各個環節、各個階段。” 處罰類型包括立案調查、公開處罰、責令改正、監管關注、公開譴責、出具警示函等。

截至發稿,三七互娛及掌舵人被立案調查事項尚未有結論性意見或決定。三七互娛最終會怎樣,還要以上市公司和監管部門公告為準。

不過,三七互娛被立案調查,看似突然,實則是有跡可循。

隨着疫情的雲開見日,為有效維護資本市場秩序,有力保護投資者利益,資本市場的監管力度越來越大,監管水平越來越高,監管效率也越來越好。

在這樣的背景下,三七互娛在今年上半年,就有兩次“隱瞞”違規之嫌。

其一是,三七互娛曾出現連續三個交易日(2023年4月28日、5月4日和5月5日)收盤價格漲幅偏離值累計超過20%。根據深圳證券交易所的相關規定,屬於股票交易異常波動的情況。

但三七互娛當時稱,公司目前沒有任何據有關規定應予以披露而未披露的、對本公司股票及其衍生品種交易價格產生較大影響的信息;公司前期披露的信息不存在需要更正、補充之處。

其二則是,在收到立案調查通知書的一個月前,李衞偉緊急卸任了三七互娛的法定代表人。這不排除三七互娛法提前知道了違規事項,併為了降低對本人及公司生產經營的影響而做此舉。

2014年,IPO不順的三七互娛選擇了抱住上市公司順榮股份的大腿,順榮股份的吳氏家族也成為了三七互娛(順榮三七)“名義上”的控制人。

只是,吳氏家族從2017年底就開始通過降低持股比例的方式讓渡了控制權,讓李衞偉正式成為了三七互娛實際控制人。隨後又陸續不斷減持,直至今年年初,減持至不再是持股5%以上的股東。

吳氏家族的吳緒順,在2020年5月,因超比例減持“三七互娛”的行為,被安徽證監局做出過行政處罰。

當然,對於不少投資者來説,這都不是什麼大問題。畢竟直到6月29日,三七互娛的股都在堅挺地上漲。並且,今年以來,三七互娛股價漲幅超過八成,表現可謂不俗。

在加之三七互娛近期在AI領域動作頻頻,搭上了人工智能概念,三七互娛又有“遊戲+AI”的新故事可講了。

當這樣一來,面對監管立案調查,三七互娛也敢講一句“目前各項經營活動有序展開中”。

説“長跑”的話,做“短線”的事

從國內遊戲業和投資者角度而言,三七互娛稱得上是A股遊戲板塊的龍頭企業,截止6月29日超766的市值,為A股上市遊戲企業第一。

去年全年與今年一季度的成績,三七互娛的表現也可圈可點。

在全球遊戲業整體大環境不佳、三七互娛新發行遊戲有限、且獲得版號並不多的情況下,三七互娛子啊2022年實現營收164.06億元,同比增長1.17%;歸母淨利潤29.54億元,同比增長2.74%。

今年一季度,三七互娛的37.65億元營收雖然同比減少7.94%,但其約7.75億元的歸母淨利潤,同比增加了1.92%。

雖然對比往年的增長,顯得有些乏力,但據《2022年中國遊戲產業報告》顯示,2022年中國遊戲市場實際銷售收入2658.84億元,同比減少306.29億元,下降10.33%。

這種情況下,三七互娛似乎顯得格外優秀。

只是,這份優秀,並不來自三七互娛本身硬實力,而是一貫被詬病的靠“鈔能力”買量。

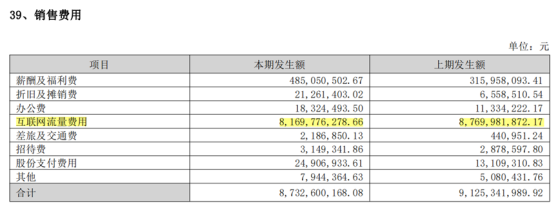

財報數據顯示,2021-2022年,三七互娛銷售費用分別高達91.25億元和87.33億元,營收佔比分別是56.27%、53.23%。其中“互聯網流量費用”分別為87.7億元和81.7億元。

據DataEye測算,三七互娛每付出1元互聯網流量費用,換來的營收已經從2018年的2.39元降為2021年的1.85元,低於吉比特、完美世界、世紀華通等同行。

即便如此,三七互娛也並不想真正將“鈔能力”用在研發好產品,真正去做個合格的“馬拉松跑者”。財報顯示,三七互娛2022年的研發費用下降27.64%至9.05億元,研發人員數量減少15.48%至1654人。

雖然三七互娛是從門檻更低的頁遊起家的,並依靠買量從各路蜂擁而至的玩家中殺出重圍,最終成為了A股第一大遊戲公司。但是,在靠加大研發投入走精品化路線成為全行業共識的當下,三七互娛卻大砍研發投入,叛逆地與共識對抗。

DataEye的統計數據顯示,67家上市公司中有40家在2021年增加了研發費用,完美、三七公司增幅超30%。只是,三七互娛的研發不但沒有加強,還在2022年減少。

既然不想走強研發的精品路線,又想讓用户氪金,那換來用户的吐槽與流失,三七互娛就該受着了。

就拿用户面比較廣的《斗羅大陸》大陸來説,不少用户在知乎上吐槽投入少讓遊戲“沒什麼可玩性”“浪費了好IP”;而氪金上,玩過《亮劍》的用户則表示離了個大譜,“不充值就無法戰勝日本鬼子”“糟蹋了一個亮劍這個IP”……

即便如此,也架不住三七互娛“家底厚”,有的是IP源源不斷地讓那些離開了《斗羅大陸》《亮劍》的用户,從某個地方又通過小廣告點進來。財報顯示,三七互娛儲備產品多達33款,題材涵蓋三國曆史、西方魔幻、異世界幻想、古風、神話、東方玄幻等眾多類型。

只是,對比李衞偉嘴上説的“馬拉松”長跑,三七互娛實際又只幹“賺快錢”的事,不免讓人覺得“既要又要”“又當又立”。

好在,監管的錘正在落地,無論三七互娛如何嘴硬地講“目前各項經營活動有序展開中”,也掩蓋不了這家公司投機取巧的本質。

夜路走多了,終會遇到滑鐵盧。

*本文圖片均來源於網絡

#螳螂觀察 Focusing on新消費新商業新增長,這是消費產業*內容消費 NO.175深度解讀

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

•泛財經新媒體。

•微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

•重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。