我國新能源產業發展近狀_風聞

万庚数科-07-04 17:28

一、產業概況。

新能源是指與常規能源(化石能源、水能等)相對的,以新技術、新材料為基礎,(定義時)尚未大規模利用的能源,主要包括太陽能、風能、核能、氫能、生物質能等。新能源往往具有可再生、無(低)污染的優點。在全球發展低碳經濟、保護生態環境的共識下,新能源崛起勢不可擋。

當前,我國的光伏、風電、儲能等主要新能源已進入大規模、市場化、高質量發展新階段。截至 2022 年底,我國可再生能源裝機容量達到 12.13 億千瓦,佔全國發電總裝機的 47.3%。其中主要新能源累計併網裝機佔比分別為:光伏15.3%、風電14.3%、核電2.2%、生物質電1.6%,在保障能源供應方面發揮着愈發重要的作用。

進一步來講,新能源是應對新世紀能源和氣候變化雙重挑戰的重要手段,推動其快速高質量發展,對我國加快能源結構轉型、實現“碳達峯碳中和”目標具有重要戰略意義。本文將結合相關數據,對國內新能源主要領域的發展近狀進行分析,以便對行業整體走向進行預測。

二、市場分析。

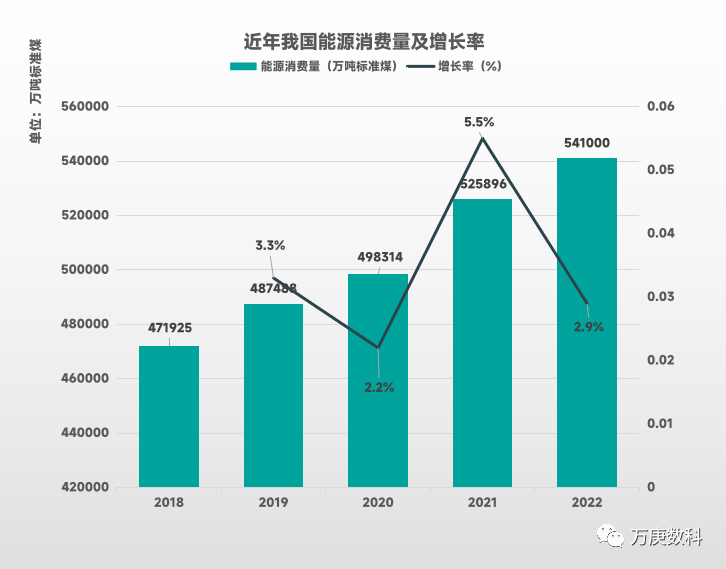

1、能源需求持續增長,化石能源佔比縮減。

(數據來源:國家統計局)

從近五年國內能源消費量來看,其走勢呈一路上升,且一定程度上受經濟發展狀況影響,在2020年、2022年疫情嚴重時增速出現了明顯下降。預計2023年我國能源消費總量仍將保持增長,且增長率較2022年有所提升;但受限於近期經濟復甦不及預期,增長率提升幅度不會過高,較可能落在3%-3.5%之間。

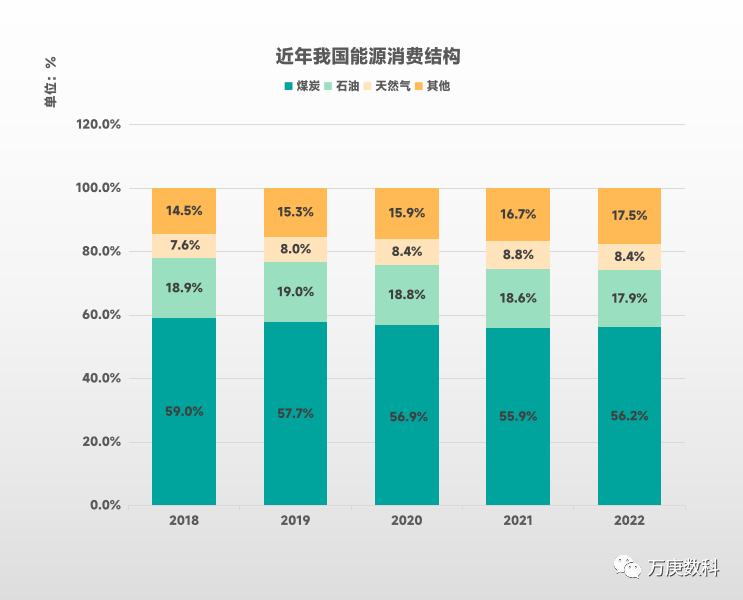

(數據來源:國家統計局)

2018年以來,我國能源消費結構主要呈現兩個特點:一是石化能源(煤炭+石油)佔比整體下降,從2018年的59%+18.9%縮減至2022年的56.2%+17.9%,但其主導地位並未動搖,仍是目前最主要的能源供應;二是其他能源(新能源+水電)佔比持續上升,由2018年的14.5%增長至2022年的17.5%,預計將在2025年左右突破20%,並逐步在更多應用領域替代化石能源。

2、風電、光伏、儲能居先,氫、核、生物有待突破。

據統計,2022年中國新能源項目投資金額高達9.2萬億人民幣。其中,風電、光伏合計佔比約36.9%,儲能項目佔比約29.3%,三者毫無疑問是當下新能源中的佼佼者。風電、光伏項目不僅在國內快速興起,更憑藉技術優勢遠銷海外,2022年我國生產的光伏組件、風力發電機、齒輪箱等關鍵零部件佔全球市場份額約70%,對國際新能源發展起到重要引領作用。儲能項目則主要是與風電、光電、水電等互為補充,解決該類能源非連續性的問題,實現削峯填谷,因此其發展前景極為廣闊。而氫能、核能、生物質能等受限於易用性、安全性等技術原因,目前發展較為緩慢,其中佔比最高的氫能僅約7.4%,遠低於新能源。(數據來源:CINNO Research)

接下來,我們將主要對光伏、風電、儲能這三個主要的新能源領域進行研討,分析其近年發展趨勢,以把握我國新能源的未來主流成長方向。

3、光伏容量漲勢喜人,分佈式裝機躍居主流。

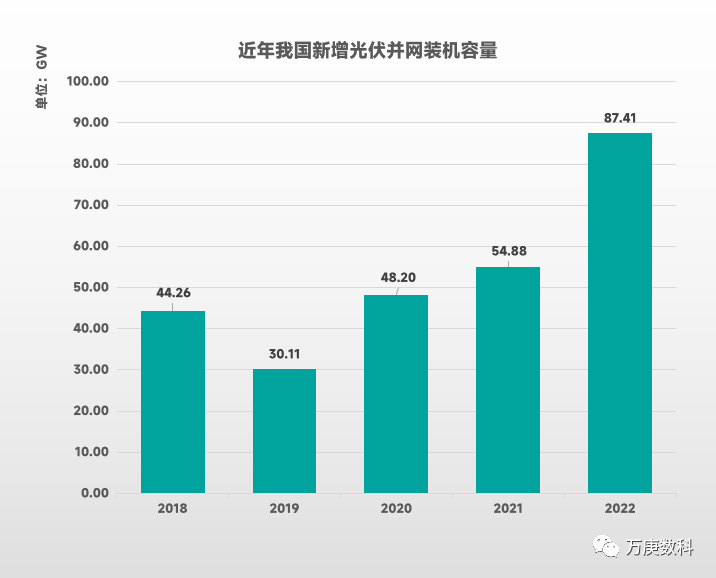

(數據來源:國家能源局)

近年來,我國新增光伏併網裝機容量基本保持在較高水平,除2019年較低外,其餘年份皆超過40GW;2022年新增裝機容量更是高達87.41GW,累計容量達392.6GW,新增和累計裝機容量皆居全球第一。同期全國光伏發電量為4276億千瓦時,同比增長30.8%,在我國能源供應系統中的重要性進一步提高,同時也反映出國內能源轉型的加速推進。

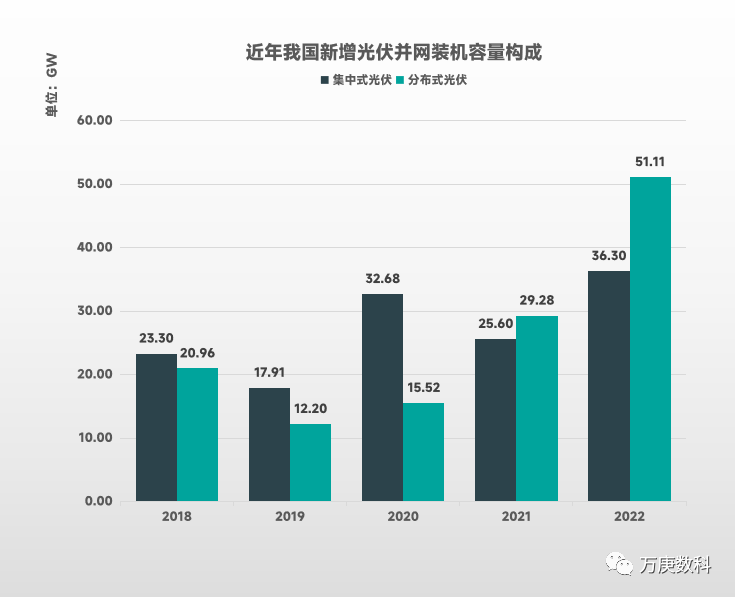

(數據來源:國家能源局)

2018-2020年,我國新增光伏併網裝機容量構成中,集中式光伏皆大於分佈式光伏。特別是2020年,集中式光伏新增裝機容量32.68GW,分佈式光伏新增15.52GW,二者間差距超過一倍。而在2021-2022年,分佈式光伏實現了新增裝機容量的快速反超,2021年以29.28GW首次高於集中式(25.6GW),2022年進一步擴張,新增51.11GW,遠高於集中式新增的36.3GW,佔當年我國新增光伏併網裝機容量的58.5%。以上變化表明光伏能源正被更多家庭、企業用户所認可,分佈式裝機的節約空間、即產即用、免去儲能及輸送成本等優點也將帶動其裝機量穩定增長。

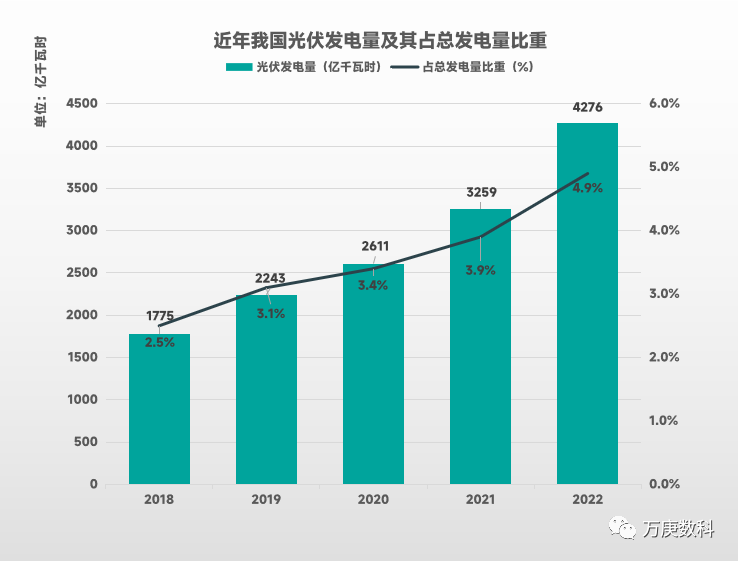

(數據來源:國家能源局)

從光伏發電量來看,由2018年的1775億千瓦時持續增長至2022年的4276億千瓦時,增長超140%;從光伏發電佔全國總發電量比重來看,由2018年的2.5%增至2022年的4.9%,佔比接近翻番。充分體現出光伏在實際應用中的快速發展。與此同時,光伏行業製造環節也保持着強勁增長勢頭,據中國光伏行業協會(CPIA)統計,2022年國內多晶硅產量同比增長63.4%,硅片產量同比增長57.5%,電池片產量同比增長60.7%,組件產量同比增長58.8%,為我國光伏項目規模化發展及光伏出海提供了有力支撐。

4、風電新增裝機趨緩,風能利用效率提升。

(數據來源:國家能源局)

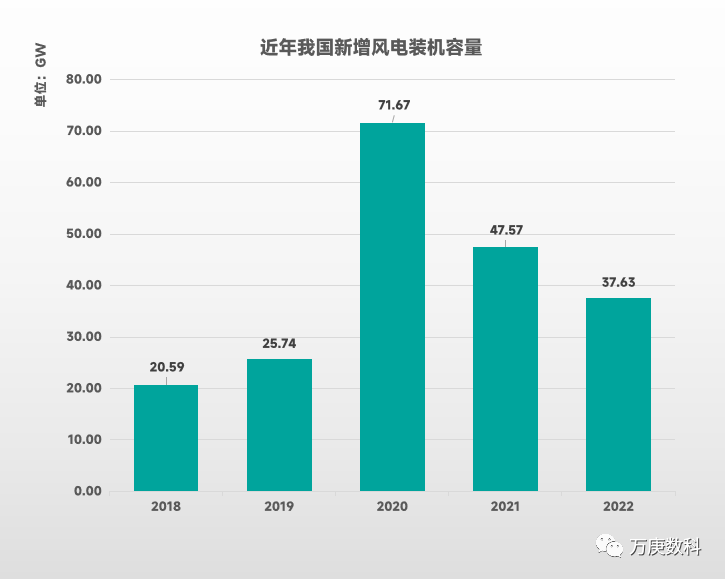

2018-2022年,我國新增風電裝機容量呈現先升後降的“倒V”走勢。其中,2020年新裝機量最大,達71.67GW,遠超2019年的25.74GW,同比增長超178%,這主要是由於2021年國家取消政策補貼,導致2020年成為搶裝陸上風電大年;而在經歷2020年的高增長之後,2021、2022年國內風電新增裝機量持續回落,分別為47.57GW、37.63GW,在無新扶持政策出台的情況下,預計2023年風電新增裝機量將保持小幅下降。

(數據來源:國家能源局)

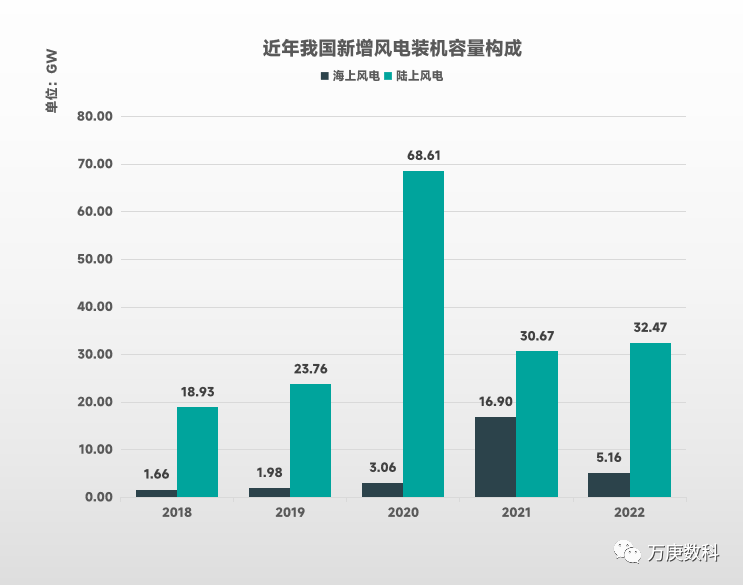

從近年來我國新增風電裝機容量的構成來看,陸上風電始終是主要組成部分;而海上風電的新增裝機量除2021年有較大提升外,其餘年份皆保持緩慢、穩定的增長,整體從新增1.66GW提升至5.16GW。主要原因是海上風電的建設週期長、成本高,且維護環境複雜,目前技術手段尚不能有效解決該類限制,但未來在陸上風電建設規模飽和後,海上風電的巨大增長潛力有望被進一步挖掘。

(數據來源:中電聯)

2018年以來,我國風電發電量及其佔國內總發電量比重基本保持同步增長。其中,2018-2020年增長速度明顯較緩;2020年以後風電發電量及其佔比開始按下快進鍵,2021年增勢最為顯著,發電量為6556億千瓦時,較2020年(4665億千瓦時)同比增長40.5%,佔總發電量比重為7.8%,較2020年提升1.7個百分點。這一方面得益於2020年末的搶裝風電潮,使風電產能在2021年實現高增長;另一方面要歸功國內風電平均利用小時數的提高,為2022年的持續擴張創造條件。

(數據來源:中電聯)

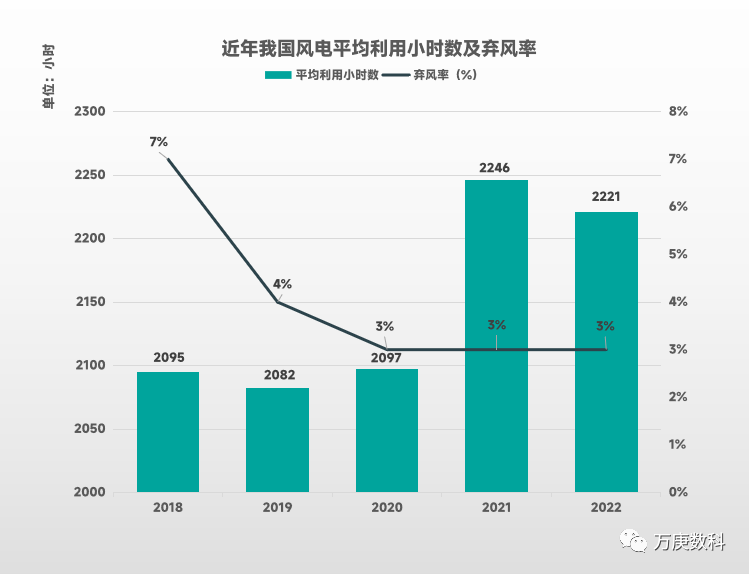

2018-2020年,我國風電平均利用小時數皆處於較低水平,在2100小時之下;且2018年棄風率偏高,達7%,明顯存在風能資源利用不足的問題。自2020年以來,我國風電棄風率有效控制在3%水平,帶動2021-2022年風電平均利用小時數的迅速提高,2021年達2246小時,較2020年同比增長7.1%。這也是在國內風電新增裝機容量趨緩的情況下、風電發電量仍保持較快增長的重要原因。未來,進一步提升風能資源利用率或將對行業發展起關鍵作用。

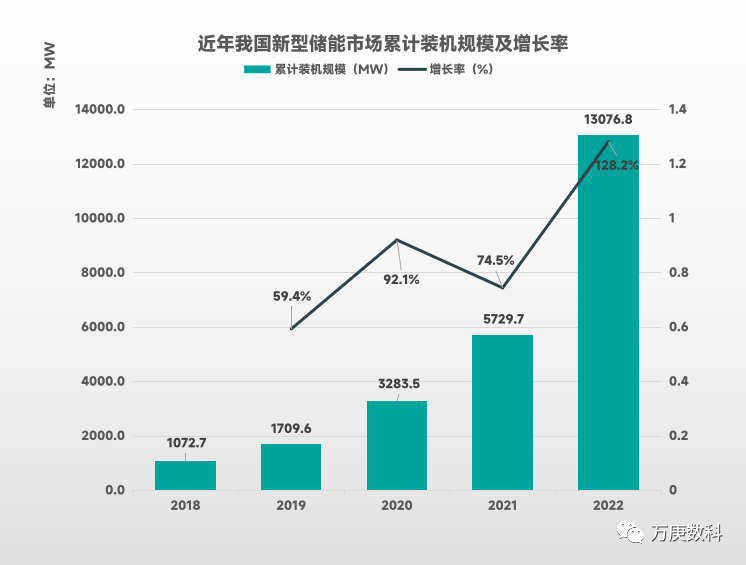

5、儲能規模迎爆發,鋰離子電池獨大。

(數據來源:國家能源局)

儲能裝機本身不產生能源,而是儲存其他新能源所產生的富餘輸出,以調節時間、空間上的能源配比不均。在光伏風電等新能源產業的快速發展、及提高能源利用率的要求下,儲能產業迅速發展,並在2022年實現了累計裝機規模同比增長128.2%的爆發。截止當年,其累計裝機量達13076.8MW,比2018年的1072.7MW增長近13倍,既強勢帶動新能源產業整體規模擴張,更為其他新能源產業持續發展提供更為優質的配套儲能設施。

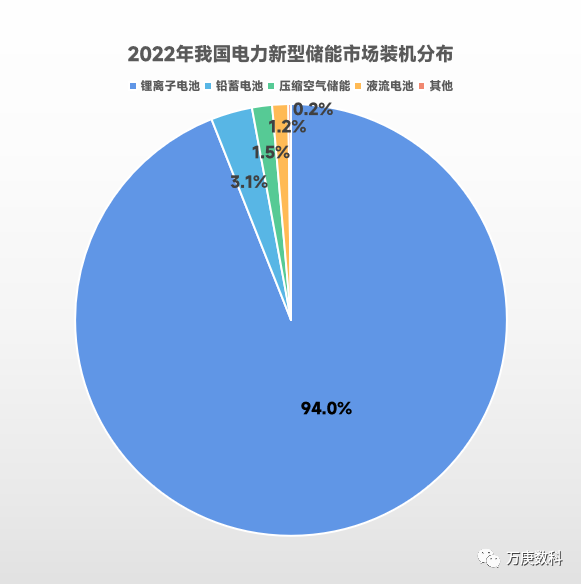

(數據來源:中關村儲能產業技術聯盟)

在2022年我國電力新型儲能市場的裝機分佈中,鋰離子電池以94%佔據絕對的市場優勢,鑑於目前其在生產技術、材料、儲能效率等多方面的優勢,未來數年內儲能產品一家獨大的格局基本不會改變。而鉛蓄電池、壓縮空氣儲能、液流電池等或多或少皆存在明顯缺陷,難以廣泛使用。通過加強技術工藝改進、開發新儲能方式,或將有助於儲能市場的多元化健康發展。

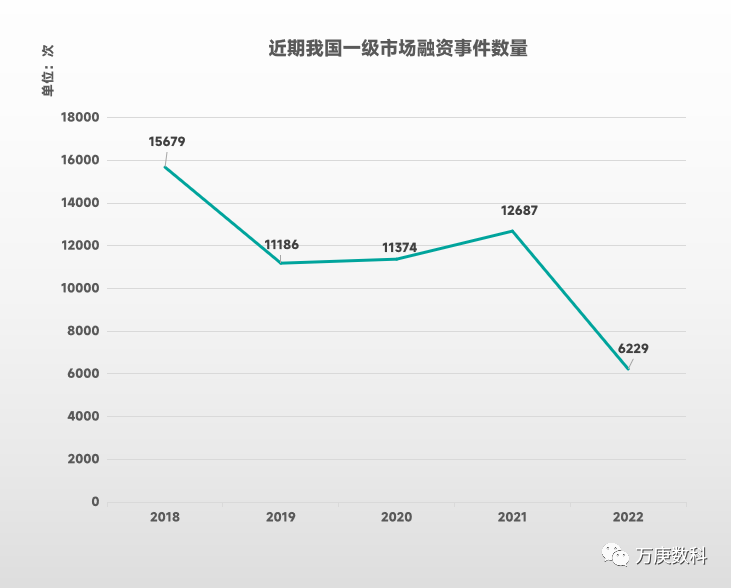

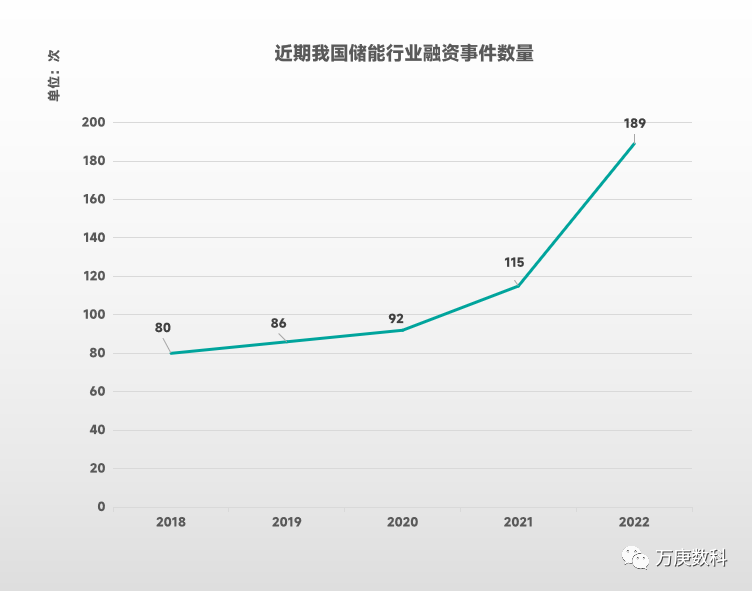

(數據來源:相關機構公開資料)

結合近年來我國一級市場及儲能行業融資事件數量,明顯可以看出2021-2022年二者間大相徑庭。受經濟形勢影響,2022年國內一級市場融資數較上年增長-50.9%;而儲能行業融資數卻逆勢增長64.3%,充分體現出該行業、及新能源產業在國內能源結構轉型背景下的澎湃增長動能,併為傳統能源企業轉型升級提供了明確方向。

三、結語。

三、結語。

在“碳達峯、碳中和”目標引導下,積極推進能源綠色低碳轉型、大力推動新能源開發已成為時代之需,更是我國經濟高質量可持續發展的必然要求。

當前,國內新能源建設初顯成效,光伏、風電、儲能等新能源產業蓬勃發展,既依靠國家政策的大力扶持,也離不開企業對技術研發的高度重視。過去十年,我國新能源產業體系日臻成熟,科技創新實力領跑全球。風電方面,我國已具備大兆瓦級風電整機和關鍵核心部件的自主研發製造能力,發電效率較十年前提高了30%,成本下降超過50%;光伏方面,我國更是在產業規模、技術創新能力以及成本經濟性等方面佔據了全球優勢地位1……

未來,我國的遠景目標是將非化石能源比重提高到80%以上,雖然距離尚遠,但這意味着以新能源為主體的新型電力系統將不斷替代傳統能源。而結合上文數據分析,中短期內風電、光伏、儲能領域仍將是國內新能源發展的重要帶動,其關鍵技術突破,及與電力系統的適配改造等,都將成為我國新能源產業進一步發展所面臨的主要挑戰。

參考文獻:

【1】國家能源局.<關於促進新時代新能源高質量發展的實施方案>案例解讀[Z].2023-3-28.