困於“耐用焦慮”的綠源,還在歧路徘徊?_風聞

松果财经-07-06 17:42

日前,北京市市場監督管理局公佈北京市電動自行車產品質量監督抽查結果,綠源兩款電動自行車因存在問題被點名,充電器和蓄電池、整車質量、控制系統等不符合標準。

好夢由來最易醒,綠源今安在?

作為解決短途出行痛點的最佳工具,電動自行車曾經有過一段輝煌的時期。

1995年,清華大學研發出中國第一台搭載輪轂電機的電動自行車,由此開始中國電動車產業抓住一個又一個發展機遇快速成長。如2000年,禁摩令的頒佈;2004年,電動自行車正式被定義為非機動車等。

正是在20世紀90年代,綠源創始人倪捷、胡繼紅雙雙辭去大學教師鐵飯碗,投身創業。誕生於1997年的浙江金華,綠源電動車毫無疑問是國內最早一批進入兩輪電動車行業的公司。

然而,生得早不意味着走得快、走得好。如今,成立時間晚於綠源的雅迪、愛瑪紛紛成功登陸資本市場,而綠源2022年第一次遞表港交所衝刺上市卻以失敗告終。

更重要的是,這家度過二十五歲生日的老牌公司正面臨嚴峻的挑戰。

首先,品控不嚴受到消費者質疑。

綠源最大的賣點就是“綠源液冷電動車,一部車騎10年”。但是,這一品牌口號如今受到了消費者的質疑。

在黑貓投訴平台上,綠源電動車的產品的質量被多次投訴,具體內容包括電池續航不及預期,新車配件出故障,整車使用壽命短等,這也與近日北京市市場監督管理局的抽查結果相符合。

值得一提的是,根據天眼查信息,綠源還遭遇了多個火災事故的訴訟。其中,一起2018年發生的火災事故在2022年5月的二審中,綠源集團被判賠付原告190萬元。

這些投訴和訴訟事件,均透露出綠源在品控方面可能存在的缺陷。

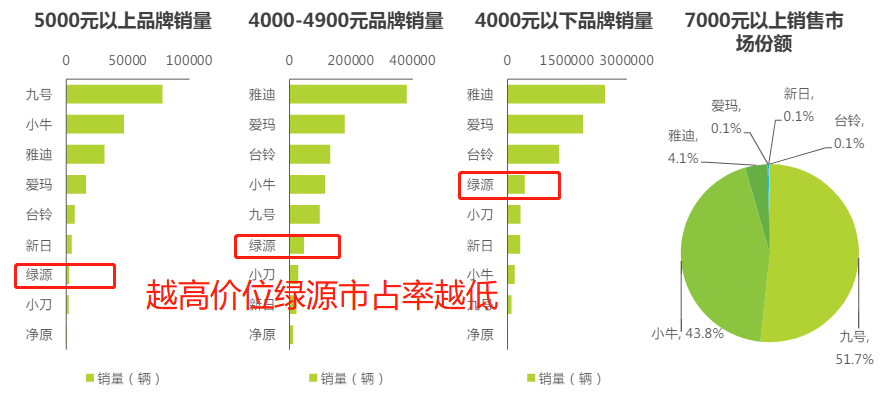

其次,作為電動自行車領域的老牌公司,綠源的市場地位卻很尷尬,尤其缺少高價位市場的競爭力。

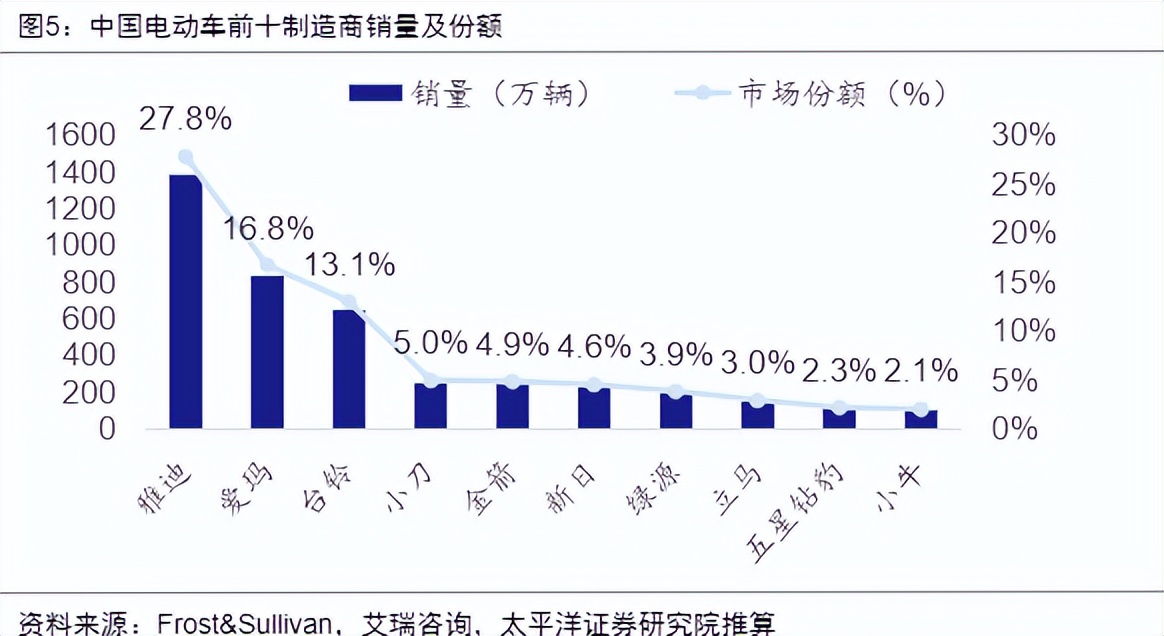

一方面,儘管綠源電動車是行業前五,但是與行業前三的差距一直很大。

以兩輪電動車收入計算,2022年,綠源電動車收入47.8億,市佔率約為4.2%,在行業排名第五。而同年雅迪、愛瑪、台鈴收入分別為311億、208億、170億,市佔率分別為26.9%、18.0%、14.7%,合計為59.6%。

另一方面,在頭部品牌紛紛加速佈局高端化產品的當下,綠源卻難以衝出中低端市場。

目前,雅迪、愛瑪等傳統品牌紛紛發力高端產品線,後起之秀九號、小牛等品牌更是以高價段市場為主打,而綠源的收入仍主要依賴於中低端產品的銷售。

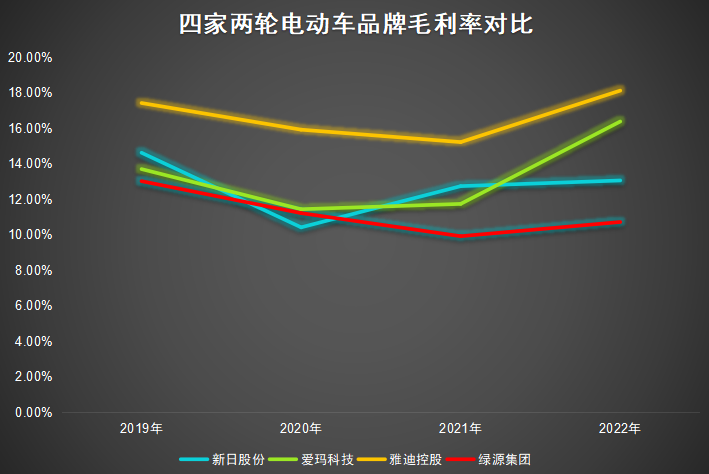

高價格帶缺少市場競爭力和產品佈局,也引發了綠源的第三個問題:盈利空間有限,毛利率不如其他頭部品牌。

對比綠源與新日、雅迪、愛瑪等品牌的毛利率,可以明顯地看出綠源毛利率不及同行。

在這種情況下,綠源想要擴張、發展,只能向外籌集資金。這也引發了該公司資產負債率偏高的問題。

2021年,綠源為了建設廣西工廠及擴建浙江工廠,向銀行等機構增加借款,導致負債率由68%上漲至79%,這一比例延續至2022年。

綠源尋求上市,也有緩解負債壓力並尋找新資金以保持市場競爭力的需求。

由此來看,綠源上市可謂迫在眉睫。問題是,市佔率與CR3的差距擴大,盈利能力墊底且負債率攀升的情況下,綠源還能否走出新的增長曲線?

拔劍四顧心茫然,綠源何往之?

屬於綠源的機會越來越少了。

2019年新國標頒佈以來,電動自行車行業迎來了短暫的第二春。2019年至2020年,短期替換需求推動兩輪電動車市場爆發,綠源也是這一輪紅利的受益者。

**如今,市場整體替換程度已經較高,中國兩輪電動車銷量下滑趨勢明顯。**根據艾瑞諮詢研究,經過2019-2021這三年間的過渡,消費者的路權意識得到提升,未來2年的替換需求難以支撐行業的進一步增長。

而長期存量市場博弈中,綠源缺少足夠的市場競爭力。

正如前文所説,綠源的賣點是“液冷電動車”的長壽命。綠源創造性地將液冷系統應用於兩輪電動車上,有效保障了電動車長效使用,將電動自行車壽命拉至10年,這份對技術的執着當然是值得肯定的。

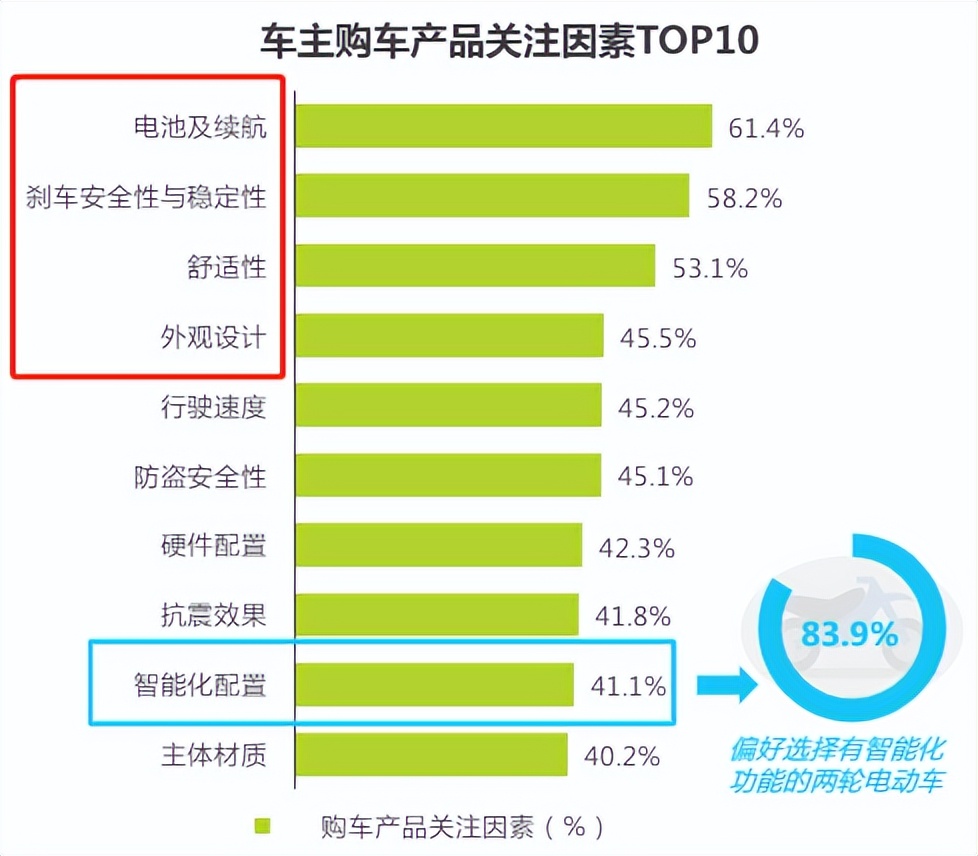

然而,長壽命並不是電動自行車用户最核心的需求。根據艾瑞諮詢《2023年中國兩輪電動車行業白皮書》,從產品角度,電池續航、安全性、舒適性才是最受消費者重視的因素。

換句話説,在品控良好的情況下,目前大部分品牌的產品使用壽命也都足以滿足消費者需求,綠源主打的“耐用”只是一個偽需求,沒有切中用户痛點。若想要破解眼前的尷尬局面,還是需尋找更多增量。

在存量中尋增量,是未來行業發展的主旋律。從長期趨勢來看,兩輪電動車的主要增量來自三方面:一是智能化趨勢,二是共享電動車紅利,三是海外市場帶來的增量。

第一,智能化是所有消費級產品,包括家電、汽車、消費電子等的共同趨勢。自然,這一趨勢也是兩輪車產品升級提價的錨點。

目前,大部分兩輪電動車品牌都加快了這一領域的佈局,車機互聯、語音導航、智能防盜等功能大部分品牌高端車型都已經具備。

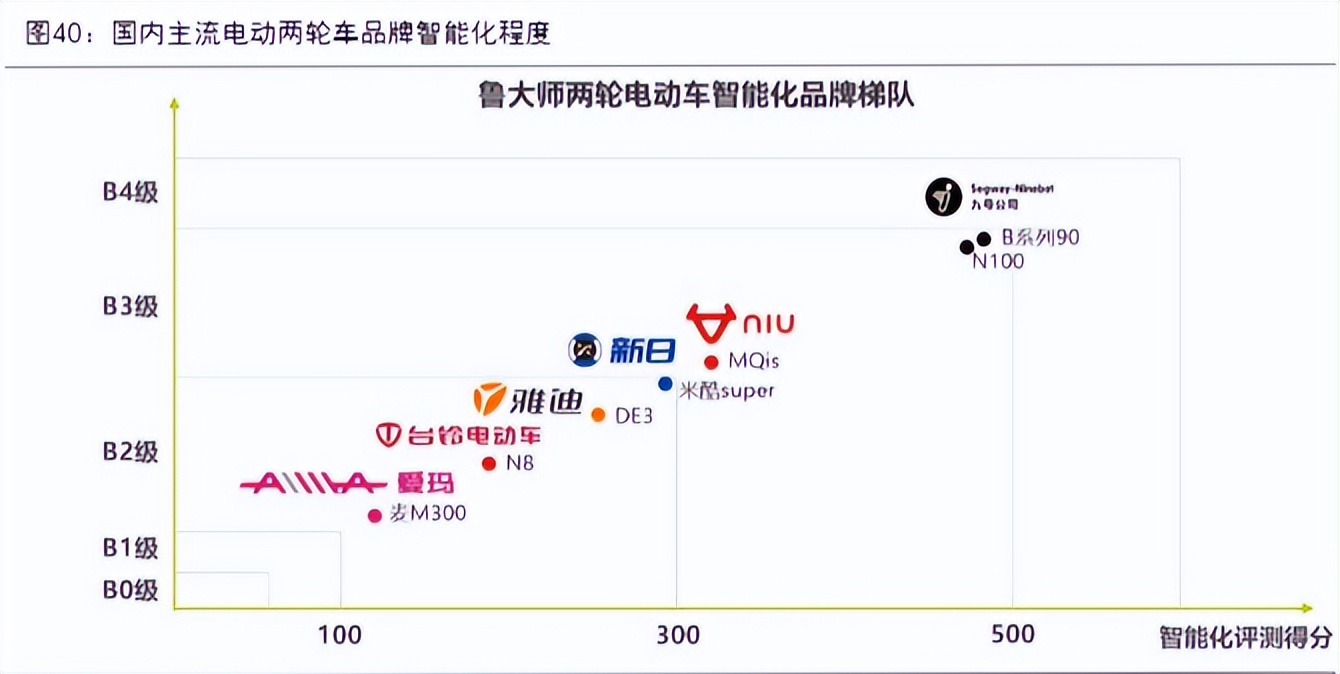

當然,不同品牌之間智能化程度顯然存在差距。綠源電動車儘管也已具備大部分標配功能,但是沒有涉及電動車的OTA,整體來看,其在智能化升級方面還存在可完善空間。

**這或許也與綠源的研發投入偏低有關。**招股書數據顯示,2022年綠源集團的研發成本為1.51億元,員工福利開支佔研發成本的比重為39.22%。與前二的玩家對比,更突顯其研發投入的不足。同期,雅迪和愛瑪的研發費用分別為11.06億元和5.07億元。

在智能化浪潮中,綠源顯然還要跑得更快一點。

第二,隨着共享電動車行業的規範,包括美團、滴滴、支付寶等互聯網巨頭的下場,共享賽道也成為電動自行車的一大增量。

作為短途出行痛點的解決者,電動自行車在城市出行,尤其是“最後一公里”的使用頻率越來越高。接近公共交通工具的價格,加上隨時可以使用,沒有堵車煩惱,共享電單車正在成為下沉市場居民喜愛的出行工具。今年以來,全國多地甚至出現部分公交線路甚至公交公司停運現象。

綠源其實是較早加入這一賽道的兩輪電動車品牌。2020年,綠源與哈囉單車、青桔單車簽訂了供應協議。當然,從2022年綠源企業及機構客户的採購量同比下滑77%來看,企業及機構客户並不是綠源夢寐以求的“第二增長曲線”,或者説,綠源需要開拓更多B端客户,擺脱大客户依賴。

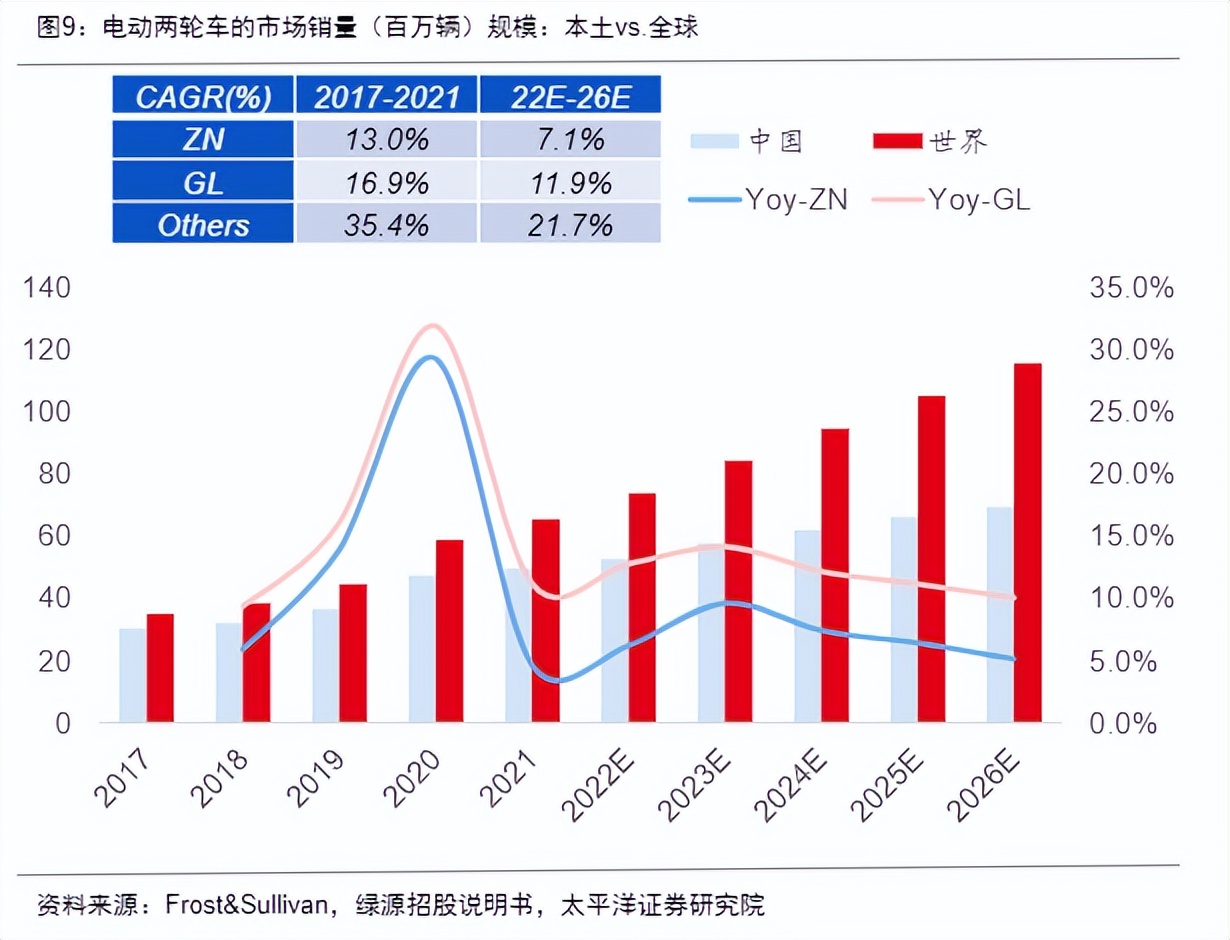

**第三,海外潛在市場規模龐大,或許是兩輪電動車品牌最重要的機遇。**據弗若斯特沙利文估計,電動兩輪車的全球總銷量預期將於2026年達到116.0百萬輛,2022年至2026年的複合年增長率為11.9%;海外市場銷量空間於2026年達4630萬輛,同比增速約是中國的2倍。