萬創科技IPO,風險遠不止“依賴症”那麼簡單_風聞

万点研究-07-06 15:16

物聯網行業真的值得投資嗎?這個問題如果放在十年前,可能很少會有人堅定的附和;可十年後的今天,在5G網絡、大數據、人工智能、雲計算與物聯網技術相輔相成,形成完整的技術生態體系之後,已經沒有人能不會為之動容。

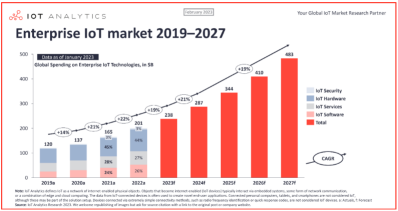

更何況,在近幾年新冠疫情肆虐,全球經濟承壓的大背景下,物聯網行業依舊能夠保持健康、高速的成長。根據市場研究機構 IoT Analytics 發佈了2022年物聯網市場總結以及未來預測的報告,過去的2022年全球物聯網連接數增長了18%達到143億,全球各行業企業在物聯網方面的支出2010億美元,同比增長了21.5%。物聯網行業展現出了自己極強的韌性,這讓更多的投資者開始把目光轉向物聯網行業。

或許是行業的火爆,加之近年來營收的水漲船高,物聯網解決方案供應商萬創科技也萌生了融資擴大規模的念頭。

近期萬創科技回覆了創業板上市問詢。此次IPO,擬公開發行股票不超過2053.33萬股,預計募資4.25億元,用於產品集成測試中心建設項目、研發技術中心升級建設項目、營銷服務網絡建設項目及補充流動資金項目。

一家企業融資以尋求更大的發展空間本是好事,可當我們迴歸商業本質來看萬創科技,其背後卻隱含無數風險,他的IPO對於投資者而言,無異於伊甸園裏的蛇,看似連年上漲的盈利正在引誘着無數的人走向深淵。

可持續盈利能力受質疑

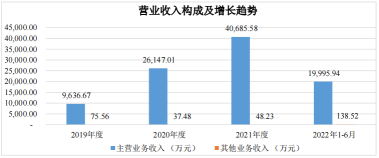

根據招股書顯示,在2019-2021年間,萬創科技分別實現營業收入9712.23萬元、26184.49萬元、40733.81萬元,2020年、2021年分別同比增長169.60%、55.56%。同期淨利潤分別為107.37萬元、2868.47萬元、4518.09萬元,2020年、2021年分別同比增長2571.57%、57.51%。

如果單看營收和利潤,萬創科技爆發式的增長,會讓人覺得這是一家極具發展潛力的企業,在如今物聯網行業進入初期部署完成階段,萬創科技找準了自己的定位,迎來了自己的曙光。可是在營收增長的背後,萬創科技的毛利率卻不斷下降,並且與同行間的差距也在不斷擴大。

報告期內,萬創科技主營業務的毛利率分別為37.34%、33.83%和30.14%。同期,同行業可對比上市公司的平均營業毛利率基本保持在41%左右,分別為41.91%、40.91%和41.30%。這是一個極其危險的信號,萬創科技高速發展的三年雖然業績在增長,但其獲利能力也在逐漸下降,且與行業均值的差距由最初的4.75%擴大到如今的11.16%。

大客户依賴症難解

在面對獲利能力下降的質疑時,縱使萬創科技不斷宣稱自己的定製化服務可以避免陷入低價競爭的困局,在招股書中也將毛利率下降的原因歸結為主要受原材料價格上漲的影響。但是,他對於大客户的依賴症,已經讓自己陷入了被動。

根據萬創科技招股書顯示,在2019年至2022年上半年間,萬創科技在營收上,嚴重依賴於前五大客户。前五大客户營收佔比分別為83.74%、91.67%、91.73%及89.66%。其中第一大客户 Arrow 的收入佔比分別為40.64%、50.91%、37.9%、51.54%。

對於大客户的過度依賴,是致使萬創科技出現盈利下滑的主要原因。這樣不僅削弱了萬創科技的議價能力,在如今市場競爭加劇的情形下,利潤只能被不斷擠壓,從而導致毛利率快速下滑。同時,萬創科技的發展,也因此受制於人。

我們就以最主要的客户 Arrow 為例。報告期內,Arrow 收入分別為 289.17億美元、286.73 億美元、344.77 億美元及185.35 億美元,收入規模整體呈上漲趨勢。萬創科技通過 Arrow 銷售與終端客户的產品主要應用於智慧監獄領域,銷售區域為美國,隨美國犯罪率的逐年上升以及執法領域智能化改造需求的增長,該類產品需求穩步增長,所以萬創科技在移動通信終端產品收入才會在報告期內大幅增長。

困局難破,路在何方?

一、橫向發展之困:To B營銷失利

萬創科技現在對大客户的嚴重依賴,側向突出了他在To B 營銷上的失利。我們換句話説,萬創科技現在很難獲得其他企業的信任。這一點我們通過萬創科技第二大客户 Nautilus 的變化就可看出。

Nautilus 從2020年開始進入萬創科技的客户名單。當時萬創科技依靠此前與 Arrow 的合作案例,很快就獲得了Nautilus 的青睞。2020年、2021年,萬創科技向 Nautilus,Inc 直接銷售以及向其指定的境內採購商銷售合計佔各期營業收入的20.37%、35.97%,Nautilus 成為萬創科技的第二大客户。

可到了2022年,Nautilus的熱情發生了斷崖式下跌。Nautilus,Inc及其指定境內採購上的採購總額,僅佔萬創科技整體業務量的4.10%。隨後,在 Nautilus 的指定採購商藝唯科技的招股書中披露,2020年,因終端客户的指定藝唯科技開始向萬創科技採購屏幕類材料,2021年8月,終端客户調整採購模式,藝唯科技與萬創科技終止合作。

從 Nautilus 的抽離,我們可以看出萬創科技其實很難複製與 Arrow 合作的成功,這主要是與To B 營銷複雜性有關,而現在的萬創科技並沒有很好的解決方案。

首先,B端行業的試錯成本很高,幾乎很少有深入試用的機會。所以決策者在考量時會更加看重實際效果,即能否解決根本問題、提升效率,他們對價格敏感性相對不高。可是如今產品已經進入高度同質化,如何讓決策者產生信任,這就要看企業是否具備品牌效應。

對於B端品牌來説,要想贏得客户信任,產生品牌效應,需要具備兩樣最基本的條件:有行業背書、有能夠打動用户的行業案例包裝。

首先,目前的萬創科技尚不具備行業背書的能力,他在整個物聯網產業鏈中也僅僅扮演着解決方案提供商的角色。其次,在案例包裝上,萬創科技現在唯一的成功案例也只有與 Arrow 的合作,可B端市場具有極強的行業屬性,不同行業間的需求千差萬別。萬創科技與 Arrow 的合作方向主要是智慧監獄,向外拓展其他類型客户時缺乏足夠的説服力。所以綜合來看,萬創科技目前要想橫向獲得更多市場是非常困難的。

二、豎向發展之艱,硬件企業定位,難逃行業定律

“硬件不掙錢,軟件掙錢”這條定律誕生於互聯網,不過物聯網作為互聯網的拓展與延伸,這條定律依然適用。

現在的萬創科技其實和當年的手機廠商非常相似,都是希望通過自己硬件上的差異優勢以換取更多的市場。比如説,現在萬創科技希望通過定製化的嵌入式物聯網硬件組合方案幫助客户解決碎片化問題和當年手機廠商希望通過處理器性能、屏幕素質以及影像系統的差異性組合建立優勢的做法非常類似,可大家都忽視了一點,那就是產品同質化和產品的更新迭代。

當下,產品同質化和產品更新迭代的速度都非常迅速,使得產品在硬件上建立的差異性優勢往往非常短暫。所以像蘋果、微軟、亞馬遜、小米等帶有互聯網基因的企業,逐漸將目光集中在軟件、內容、服務領域。就像亞馬遜的貝索斯所言:“我們真正在建造的是一個完全整合的媒體服務。硬件是此服務中的一個重要元素,但也僅是一部分而已。我們不從你購買的設備中盈利,我們會在你使用它的時候賺錢。”

物聯網行業同樣如此。在物聯網領域,由於它的端雲一體特性,使得整個商業模式從嵌入式領域的一次性硬件買賣,變成了可運營的賺錢模式,如賣雲存儲、雲服務以及內容。

但是從萬創科技的業務發展來看,他目前只是一家硬件企業,尚不具備平台化的服務能力。

融資用途真的合理嗎?

在招股書中顯示,萬創科技此次IPO希望募資4.25億元,用於產品集成測試中心建設項目、研發技術中心升級建設項目、營銷服務網絡建設項目及補充流動資金項目。

關於產品集成測試中心建設項目及研發技術中心升級建設項目,萬創科技擬計劃在成都市天府國際空港新城購買相關項目所需廠房及辦公樓,規劃總面積約1.5萬平方米,合計投入金額達到1.64億元,佔募資總金額的38.59%。

近四成的募集資金用作買樓、自建生產線,這樣的舉動着實令人費解。

我們前面分析了萬創科技當前所面臨的發展困局,一方面是To B營銷能力的薄弱,以至於難以拓展更多新用户,另一方面是行業未來發展方向將向平台化服務轉移,現在的萬創科技還不具備這樣的能力。而眼前的增長,也只是依賴於大客户的水漲船高。

萬創科技作為一家硬件企業,此前所採用的都是“外協加工為主,自行生產為輔”的生產模式。在生產環節,只有樣品或小批量產品的組裝、測試、包裝等環節自行完成,將產品大批量生產外包給行業內知名度較高、質量管理有保證、產能充裕的各大代工企業。這樣做一方面能通過規模優勢有效降低成本,另一方面,可以讓公司更加聚焦於扮演產業鏈中的核心研發與設計角色,進一步提高公司的核心競爭力。此時,突然從“輕資產”轉向“重資產”,真的有必要嗎?

或許,這就是一個企業家的賭性。現在的魏波,再一次站在了他的賭桌之上,在他心裏已經為萬創科技選好了發展之路,只剩最後一個梭哈去成全自己。