抓住最後的時間窗口,CXO企業密集申請IPO_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔07-06 11:53

一波CXO企業正在奔赴IPO戰場。

6月底,包括百英生物、湃肽生物在內的多家CXO企業,相繼公佈招股書,希望完成從非上市公司到上市公司的轉變。

也不奇怪,誰也躲不過週期。過去幾年,受益於生物科技行業的繁榮發展,下游“賣鏟人”CXO一度接訂單接到手軟。國內各大CXO公司的股價與估值,也呈直線上升。

但眼下卻是另一番景象。資本市場熱情消退,加上全球經濟的不確定性,讓行業上下寒意襲來,生物科技陡然轉向了下行週期,如今,影響也已傳導至CXO環節。

日子正在變得艱難起來,接下來,對於CXO的挑戰將會越來越大。對於它們來説,如今可能是這輪週期之下,最後的上市窗口。

最終,誰能衝刺成功呢?

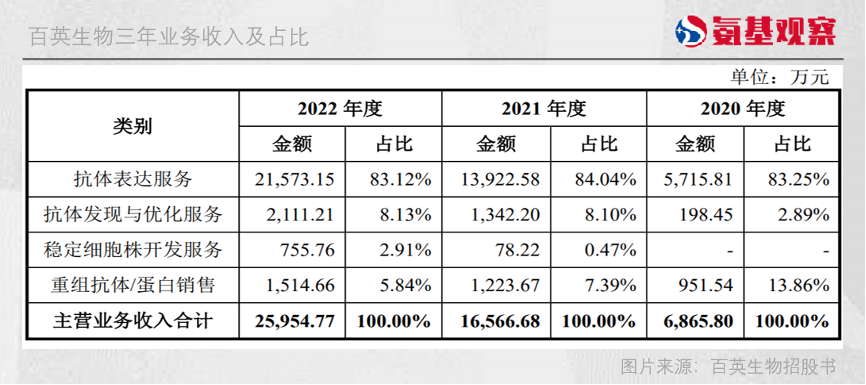

/ 01 / 百英生物:抓住國內生物科技浪潮的CRO

在過去幾年,因為生物科技浪潮的興起,聚焦國內業務的CRO,往往展現出驚人的成長性,百英生物就是這樣一家企業。

百英生物專注於抗體的表達服務,招股書顯示,百英生物三年來主要業務收入實現飛速增長,總收入金額由2020年的6865.8萬元,上升至2022年的2.6億元。

不過,關於實現飛速增長的主要原因,百英生物表示,除了市場環境因素外,也有自己技術優勢。

不過,關於實現飛速增長的主要原因,百英生物表示,除了市場環境因素外,也有自己技術優勢。

傳統的抗體表達方式,試驗週期往往可能超過一個月。百英生物通過自研的高通量抗體表達平台,最快可以一週實現交付。在抗體篩選與優化過程,公司也建立了相應的加速平台。

公司表示,這些平台技術也讓百英生物獲得了巨頭的認可,在2022年與阿斯利康建立了合作。不過,來自阿斯利康的收入只有400餘萬美元,相對有限。

目前,公司75%收入依然來自國內。這兩年的下行週期,會對公司的業績造成影響嗎?

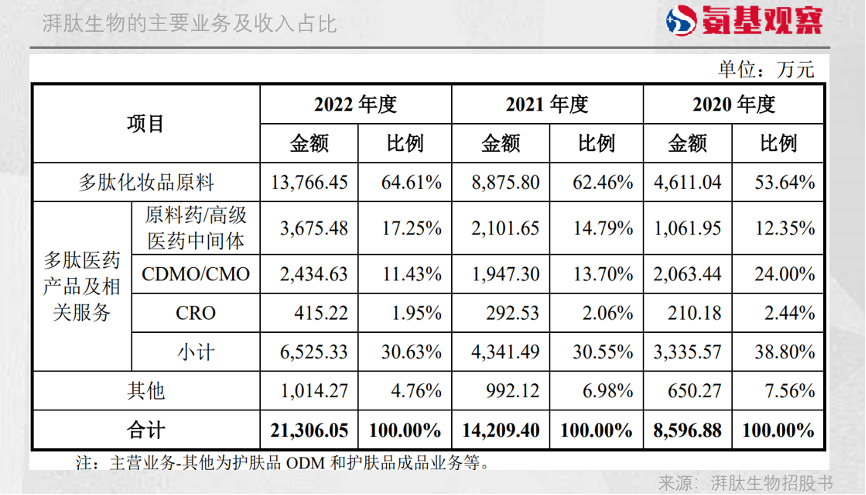

/ 02 / 湃肽生物:握住多肽的風口

與百英生物抓住醫藥企業的風口不同,湃肽生物的主要合作伙伴是化妝品公司。

6月28日提交創業板上市申請的湃肽生物,主要研發領域是多肽化妝品原料藥,公司的主要合作伙伴是珀萊雅、華熙生物、丸美等化妝品企業。

多肽化妝品原料藥是指具有皮膚護理功效的多肽產品,經過配伍調製加工處理後,以一定的濃度添加到化妝品中,作為活性成分起到保護和修復皮膚的作用。

隨着多肽化妝品的概念越來越受到追捧,各種神經遞質類化妝品、抗衰老化妝品的需求也日益增多,不少女性選擇使用含有多肽的化妝品來護理肌膚。

湃肽生物藉着這股東風,扶搖直上,三年的收入從8596.88萬元上升至2.1億元,其主要業務內容多肽化妝品原料更是從4611萬元上升至1.38億元。

憑藉多年在多肽領域的探索,湃肽生物對於多肽類產品的合成、純化和規模化生產能力已經日益成熟。

憑藉多年在多肽領域的探索,湃肽生物對於多肽類產品的合成、純化和規模化生產能力已經日益成熟。

隨着司美格魯肽獲批,GLP-1類的多肽藥物爆火,而多肽藥物的工業化生產過程具有一定的技術壁壘,相關的需求也迅速增長。

湃肽生物也抓緊這波機會,為參與GLP-1熱潮的企業解決藥品生產過程中的技術問題、優化工藝路徑,提供多肽原料藥或高級醫藥中間體,在醫藥領域的應用也迅速發展。

招股書顯示,目前,湃肽生物的產品管線涵蓋已經涵蓋亮丙瑞林、司美格魯肽、利拉魯肽、利那洛肽等知名品種。

依靠多年在多肽原料藥領域的經驗與堅持,湃肽生物握住了風口。湃肽生物能夠把優勢延續下去嗎?

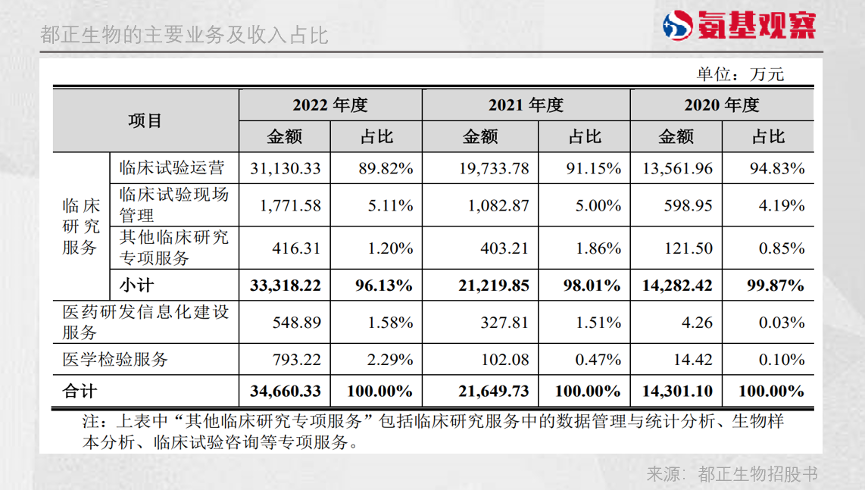

/ 03 / 都正生物:買買買壯大的臨牀試驗運營商

在生物科技浪潮下,最不缺的就是快速成長的故事。

都正生物就是如此。都正生物成立於2017年,主要業務為臨牀試驗運營。依靠臨牀試驗運營的收入,公司三年內營業收入一直穩步增長,基本每年都有1億元的提升。

那麼,為什麼都正生物能夠快速成長呢?離不開買買買。

那麼,為什麼都正生物能夠快速成長呢?離不開買買買。

2019年11月,都正生物收購砝碼柯100%股權,後者主要業務為數據管理與統計分析服務;

2019年12月,都正生物收購先領醫藥100%股權,後者主要業務為臨牀試驗現場管理服務;

2020年5月,都正生物收購舍同智能40%股權,後者主要業務為受試者招募與管理相關服務。

正是通過不斷的買買買,都正生物擴大版圖與收入。那麼,都正生物的成長路徑,能夠持續嗎?

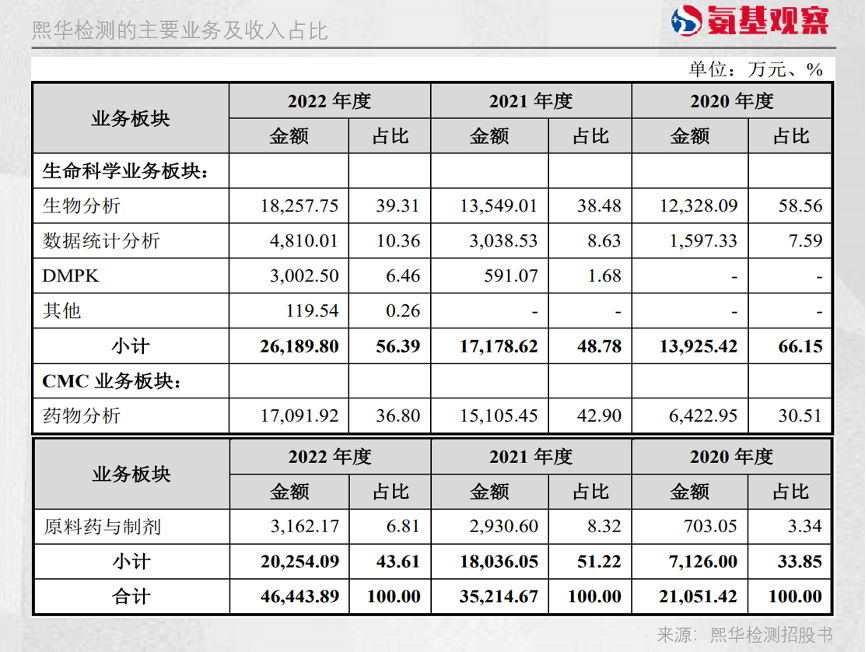

/ 04 / 熙華檢測:成立8年估值60億

生物科技熱度下降,CRO估值也受到了影響。熙華檢測的發展歷程似乎説明了這一點。

熙華檢測成立於2015年,主要業務領域是生物分析與化學分析。生物、藥物分析都是推進藥品臨牀中必不可少的過程,這也使得過去三年公司營業收入增長穩健。

與收入一同增長的,是公司的估值。

與收入一同增長的,是公司的估值。

2020年,熙華檢測融資的估值不到10億元;2022年底,公司融資5.45億元,投後估值60億元。短短2年時間,公司估值翻了5倍。

不過,如今,公司的估值增長節奏慢了下來。此次上市,熙華檢測擬融資7.55億元,不超過發行後總股本的10%,融資後估值75億元。

或許,這也進一步説明,依靠時代紅利想要快速致富的故事,現在已經是不切實際的了。