自動駕駛,苦海泛起波浪_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案07-06 08:31

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。作者愚老頭,在雪球設有同名專欄。

我大A股,自動駕駛概念不受待見,已經很久了。

上一次自動駕駛大火,還要追溯到2021年4月份。這一年的4月15日,華為放出了一個7分鐘的極狐自動駕駛視頻。當天北汽藍谷接近漲停。4月16日事件持續發酵,華為枱面上的三個自動駕駛合作方北汽藍谷、長安汽車漲停,廣汽集團漲超過6%,帶動汽車股全部行業漲幅第一。

此後兩年間,自動駕駛概念便在A股隱匿起來。直至最近這一兩週,當AI把能顛覆的主賽道都已經摸過一遍之後,AI+的潮汐,終令自動駕駛的苦海,泛起波浪。

這一次,會有什麼不同嗎?

01

一場生態位之戰

在A股,自動駕駛的邏輯,最早是用來印證汽車電動化路徑的正確性。

自動駕駛,或者説高階的無人駕駛,可以將人從開車這種重複性勞動中解放出來,是公認的地面交通的終極形態。要實現自動駕駛,路徑只能是電動化,因為電機為基礎,軟件定義汽車的電動化是實現自動駕駛成本最低的路徑。

只不過,世界上唯一不變的是變化本身。在整個汽車行業向電動化、智能化挺進的過程中,電動化反客為主,智能化則無人問津。

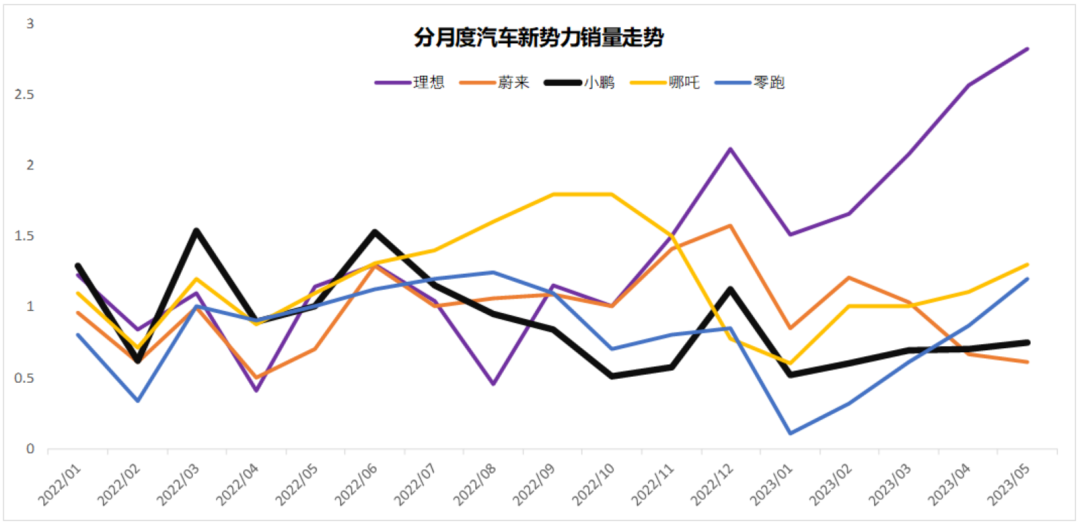

中國新能源汽車市場新勢力御三家“蔚小理”中的小鵬,是智能化走得最遠的一家。

銷量當然你們也看到了。從2022年以來,基本上就是橫盤整理,2023年同比下滑,已經被“冰箱彩電大沙發”的理想汽車拉開了一大截。

小鵬汽車,包括蔚來理想,一直都是特斯拉最忠實的粉絲。問題是,偶像特斯拉表現也不怎麼好。

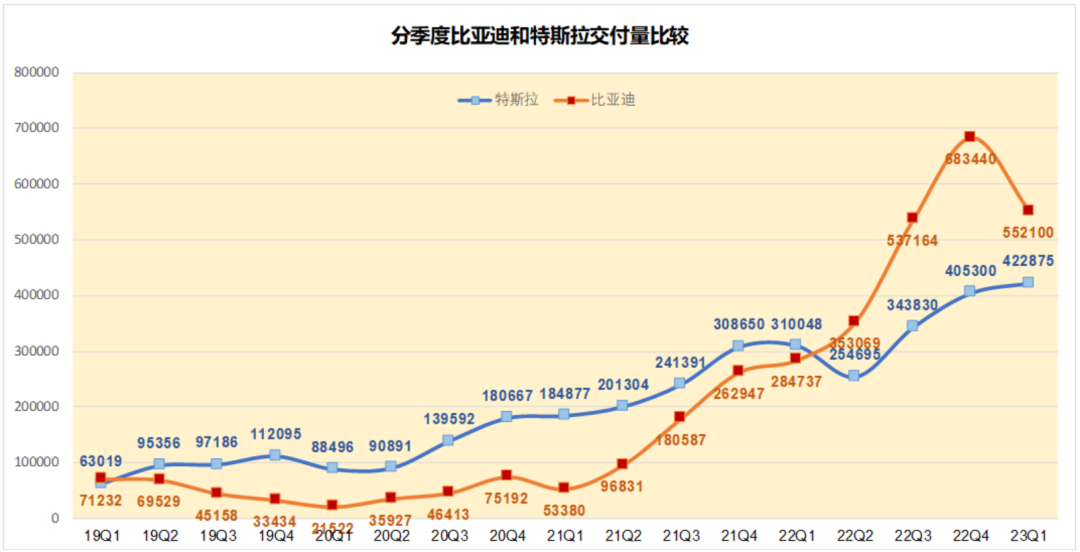

從2022年2季度開始,特斯拉的季度交付量就被比亞迪拉開了。

2021年4月份華為發佈的那個智能駕駛小視頻,讓2021年成為華為汽車年。滿市場都在挖華為汽車供應鏈,汽車研究員領銜,電子、計算機、通信行業助攻,至少在資本市場,華為汽車看上去已經可以與特斯拉並駕齊驅了。

就在資本市場自動駕駛概念一片火熱的市場,比亞迪用交付量結結實實的給新勢力和華為們上了一課,你大爺終究還是你大爺。

根據比亞迪等廠商做的市場調研,在新能源消費者購車最為看重的因素中,自動駕駛的重視程度還沒有進入前10。天風汽車在2022年10月的調研也證明了這一點。這就解釋了,為什麼新勢力中智能化水平最高的小鵬,銷量這麼不堪了。

這麼多公司前赴後繼的衝進自動駕駛賽道,真的就是衝了個寂寞麼?

當然不是,自動駕駛是一場生態位之戰。

現在的新能源汽車市場,就像盤古開天之後的世界,混沌初開,乾坤初奠,人人都可能是黑馬。誰先佔住了生態位,誰就能在未來的大市場中分一杯羹。

特斯拉和比亞迪已經領先一步。特斯拉的生態位,是原來BBA的位置。比亞迪的生態位,原來端坐着豐田本田大眾。

比亞迪的生態位,背後的基礎是傳統汽車製造業的規模效應。智能化也重要,但屬於錦上添花。

但對於特斯拉、中國新勢力和華為們來説,自動駕駛就是誰也輸不起的斯大林格勒。

因為對這些公司來説,跟比亞迪去拼單價20萬以下的車型是沒有優勢的。這個價位段,需要老老實實的從頭到尾打造供應鏈,一分錢掰成兩半花,而且,最重要的是,消費者不會為附加功能買單,對他們來説,輔助駕駛就已經足夠了。但對於20萬或者30萬單價以上的車型來説,單車50萬就是當下堆料的極限,智能化就成為勝負手。

比亞迪的王傳福對自動駕駛看法相當的負面。他曾經在投資者交流會上公開説:“無人駕駛都是扯淡,弄個虛頭巴腦的東西,那都是忽悠,它就是一場皇帝的新裝。”

從一般的輔助駕駛到最終實現無人駕駛,這個賽道是沒有問題的,而且,我們也能確定,將來我們一定能夠實現無人駕駛。

問題出在實現的過程上。

想要最終實現無人駕駛,目前市場上各家都有自己的側重點,特斯拉走得是純視覺路線,包括蔚小理和華為在內的新勢力們走的是多傳感器融合路線。核心就是有錢有時間,沿着自動駕駛的賽道不停的改進、迭代、優化算法。

智能駕駛最大的風險是輿論風險,這才是王傳福們真正的關注點。

“深圳事故一個月傷於24個人,平均每天傷0.8個,比亞迪在深圳佔有率很高,這裏面可能很多都是比亞迪的。但我們接不到任何一個投訴電話,為什麼?因為我們的轉向和制動都符合法規,事故與我無關!”

“自動駕駛就不一樣了,假如扯不清楚的話,一個事故就讓你這款車賣不動了,誰敢買這個車?誰來承擔責任?車企、供應商、ZF都不願意承擔責任,最後只能用户自己承擔。”

這其實相當考驗整個社會對於新事物的寬容度。自動駕駛在不斷完善的過程中,是一定會出問題的,但問題終歸是會解決的。爭議在於怎麼去處理這個代價。

根據《2022年國民經濟和社會發展統計公報》,2022年中國交通事故死亡人數為61703人,平均每7分鐘因車禍死亡1人。每年這麼多人因為車禍死亡,我們卻極少看到相關車禍的新聞。但如果是跟自動駕駛相關的車禍,那瞬間就能成為新聞熱點。

我們再回答一個問題,假如自動駕駛推廣之後,我們將每年交通事故死亡人數從6萬人降到1萬人以下,但是相關新聞卻屢屢上頭條,大眾能接受麼?

02

以特斯拉為參照系

自從1995年,卡內基梅隆大學的兩名研究員初步實現了人類歷史上的第一次半自動駕駛之後,自動駕駛就一直作為美國頂級黑科技的代表,活躍在各類研究所和大學實驗室裏。直到2014年10月,特斯拉推出了Autopilot,才正式拉開了自動駕駛產業化的序幕。

提到自動駕駛的發展歷程,我們就必須瞭解自動駕駛的分級。

自動駕駛通常分成6個級別,從L0、L1一直到最高L5。L0只提供部分預警,L5則是完全狀態下的汽車自動駕駛。質的變化的出現在L3級別,在這個狀態下,駕駛員在駕駛位上可以聊天看視頻,但是不能睡着,車輛遇到問題報警,駕駛員需要在規定時間內接管車輛。

核心的改變發生在責任劃定上,L3級別事故責任劃定的依據是駕駛員和自動駕駛系統的過錯程度。低於這個級別,責任歸駕駛員,高於這個級別,責任屬於自動駕駛系統。你可以理解成L3這個級別,有點像生物剛從海洋進化到陸地的階段。

更直觀一點,從駕駛員的狀態看,L2可以脱腳,L3可以脱手,L4可以脱眼,車輛狀態上,L3及以下必須保留方向盤,L4及以上級別允許不設方向盤。

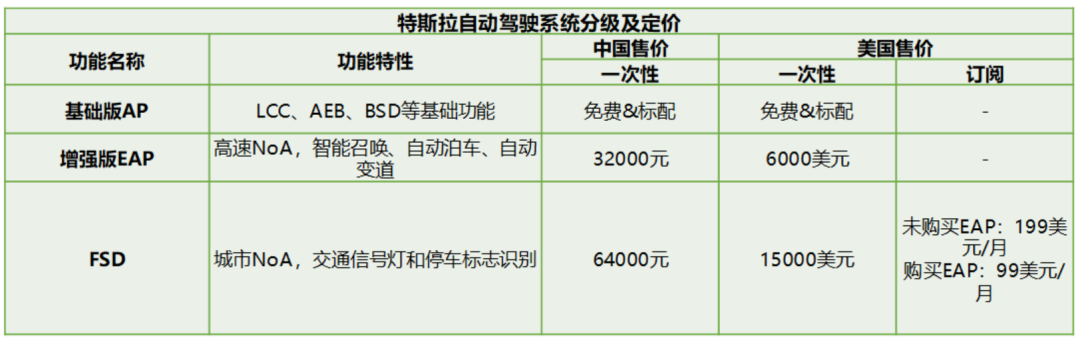

特斯拉現在的(所謂的)自動駕駛系統,提供的是L4的服務,實際定義標準是L2的。也就是説,特斯拉能夠提供接近完全自動駕駛的服務,但是從法律意義上講,出了事鍋是駕駛員自己的。相當於客户花錢買了服務,實際做的是特斯拉的內測員。

特斯拉作為行業先行者,在實現自動駕駛的路徑上,用自己探索的經驗教訓,為後來者打了樣。

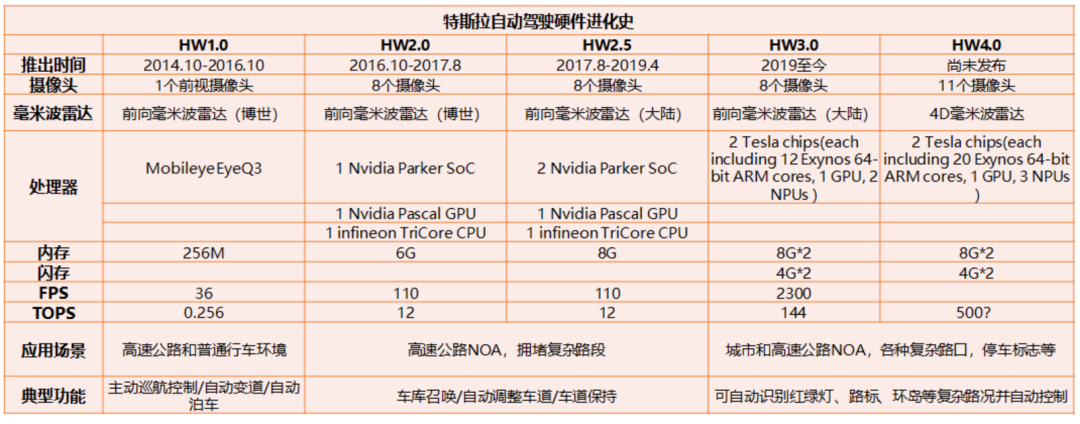

2014年10月,特斯拉最早的自動駕駛系統HW1.0發佈,這套系統是跟以色列Mobileye公司合作的,擁有一些最基礎的輔助駕駛功能。總體上來説,Mobileye讓特斯拉對自動駕駛整個框架體系有了大體的理解。但Mobileye的Tier1的供應商地位,限制了特斯拉的奔跑速度。於是特斯拉甩開系統供應商,開始自己單幹。

2016年10月,HW2.0發佈,特斯拉在英偉達的SoC和GPU芯片的基礎上開發了新的系統,應用場景也擴展到了高速公路NOA以及一些擁堵複雜路段,2017年8月,HW2.0的小改款HW2.5發佈。HW2.0和HW2.5時代,特斯拉採用的是英偉達的通用芯片,存在一定的低效和冗餘的問題,特斯拉開始着手自己開發芯片。2019年4月,特斯拉HW3.0發佈,自研芯片正式裝車。

特斯拉自動駕駛的硬件史,就是一個從依靠供應商到基於通用芯片設計系統,再到最後自己獨立設計芯片的過程。

特斯拉自動駕駛最大的特色就是軟硬結合,或者説硬件先行,軟件升級。最早與Mobileye合作時,對應的是AP1.0,一直到與英偉達合作的AP2.5,本質上都是駕駛輔助系統,就是我們常説的L2級別。直到2019年4月,特斯拉HW3.0上線,AP才正式全面升級為FSD,也就是L4級別的自動駕駛系統。

特斯拉自動駕駛系統軟件從一開始簡單的OTA升級,到現在的邁向全面自動駕駛,質的變化出現在2020年8月,特斯拉對底層架構系統進行了一次重寫。這次大的革新體現在兩個方面:一個是兩維變三維,將原來兩維的攝像頭圖像變成三維俯視圖,這就是我們現在常説的BEV Transform,解決了攝像頭不能測速的問題;第二個是加入時序數據,讓數據在Video Netural Net 中訓練,從而使模型具備了短時記憶和預測的功能。

在自動駕駛的實現路徑上,不管是新勢力還是老玩家,大的硬件和軟件發展歷程,基本上都是沿着特斯拉走過的路前進過。區別只是在傳感器上,特斯拉更依靠最便宜的攝像頭,其他玩家軟件不行硬件湊,走多傳感器融合路線,通常會上現在還比較昂貴的激光雷達。

特斯拉自動駕駛的另一個意義在於,判斷一家公司自動駕駛的水平,我們只要看對應的特斯拉所處的階段。能夠自產自動駕駛芯片的廠商,除了特斯拉,就只有華為。在英偉達芯片的基礎上實現自動駕駛的廠商比較多,小鵬蔚來和理想都屬於這一類。至於比亞迪,目前還主要依靠供應商。

03

二級市場映射

自動駕駛打開了上市公司估值的天花板,或者説,為這些企業的市值提供了足夠的想象空間。

核心邏輯在於收費方式的改變。

傳統的整車廠賣車就是一錘子買賣,錢貨兩清,完成硬件銷售就可以算利潤了。對於這種模式,資本市場給的估值一目瞭然,沒什麼想象空間。目前世界上市值最大的燃油車上市公司是豐田汽車,市值不到2萬億人民幣,每年銷售汽車1000萬輛,單車市值2萬塊。特斯拉計劃將來的汽車銷售目標是每年2000萬輛,相當於2個豐田,市值4萬億人民幣,而特斯拉當下的市值已經超過5萬億人民幣了。

自動駕駛系統,讓特斯拉被市場定義為高科技的軟件公司,而不是傳統的汽車製造企業。

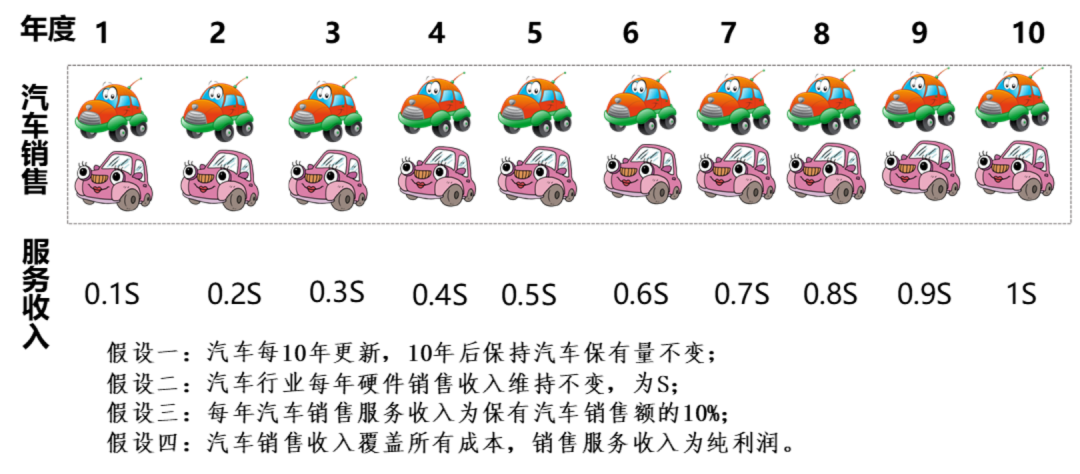

我們可以做上圖的假設,得到的結果就是在終局狀態下,汽車企業整車銷售收入為S,軟件服務收入為S,總收入為2S,假設整車銷售收入覆蓋全部成本,軟件服務收入為純利潤,按照10PE,對應市值就應該是10倍的PS。

按照特斯拉自己的規劃,終局狀態就是每年銷售汽車2000萬輛,對應着2億輛的保有量,假設這些汽車全部訂閲了自動駕駛系統,每月199美元,1年就是2388美元,2億輛汽車就是4776億美元利潤,10倍PS對應市值就是4.78萬億美元,相當於2個蘋果,特斯拉在現在8000億美元市值的基礎上還有5倍的市值空間。

老大的市值空間出來了,那小弟們的想象力自然就可以打開了。

特斯拉5萬億美元市值,行業老二看到1萬億美元沒毛病吧,比亞迪市值才剛滿1000億美元,是不是能有個10倍空間?中國國內智能駕駛做的最好的小鵬汽車,總市值還不到100億美元,市值先翻個10倍漲漲看,是不是啥問題都沒有?

不要覺得不可思議,美國2000年互聯網泡沫,A股2015年TMT大牛市的時候,估值方法比這個還離譜。

自動駕駛,是汽車公司從硬件公司估值向軟件公司估值轉換的鑰匙。推開這道門,就是一個嶄新的,可以飛昇的新世界。

04

自動駕駛真的來了麼?

自動駕駛是不是已經進入加速推廣期,是判斷當下的行情是不是可持續的關鍵。

我們一開始也説了,這次自動駕駛藉着AI+也體會了一把飛昇的感覺,目前看市場還是認為這是一次反彈。反彈的前提是下行趨勢,反轉才是築底向上。

我們認為,這次自動駕駛概念有一定概率是一次反轉,因為這次廠商們要動真格的了。

比亞迪的王傳福説過,汽車工業的大變革,電動化是上半場,智能化是下半場。可見王傳福並不是排斥自動駕駛,他只是不想做先烈。

但是,不管王傳福和新勢力們怎麼想,特斯拉FSD還是要來了。

澎拜新聞5月12日報道,下階段上海將進一步深化與特斯拉的合作,推動自動駕駛、機器人等功能板塊在滬佈局;上海汽車報5月17日文章,百度智能汽車事業部總經理儲瑞松認為,FSD會在今年或明年進入中國市場,並在2025年規模化開放;6月6日,特斯拉CEO馬斯克近日在推特中表示,特斯拉樂意授權自動駕駛技術給其他車企;6月9日,在2023重慶車展阿維塔科技發佈會上,華為智能汽車解決方案部門CEO餘承東説,中國L3級自動駕駛標準預計在6月底發佈。

2020年初,國產特斯拉Model3正式交付,像一條鯰魚攪動了中國新能源汽車市場,這才有了後面的比亞迪和新勢力們爭奇鬥豔,新能源加速替代傳統燃油。

電動化的上半場目前看已經是明牌,大勢所趨。特斯拉FSD的引入,將意味着智能化的下半場正式開打。

人的名,樹的影,特斯拉FSD即將開放的壓力也給到了國內自動駕駛廠商,最近推進力度明顯加快。

6月15日,小鵬汽車宣佈,城市NGP功能正式在北京開放,成為行業內首個在北京城區內開放的高等級智能輔助駕駛,當前主要適用於北京各環線及主要快速路,小鵬城市NGP功能上線,代表全國監管最嚴的首都北京的高精地圖首次向汽車廠商正式開放,具有風向標的意義;華為表示,ADS2.0今年三季度將在15座城市實現無圖商用輔助駕駛,四季度擴大至45座城市;理想也將於今年年底前完成100個城市的NOA推送。

當然,不得不特別強調的是,現在最大的變數還在於通往自動駕駛的路徑上,又出現了“大模型派”,而這一路徑很有可能是通往自動駕駛時代的坦途。****

每一次大的行業變革,帶來的都是行業格局的改變。站在風口上,豬都能飛起來。大家不妨説説看,這次最期盼風來的中國公司會是誰?(作者:愚老頭)