從西屋電氣的興衰看美國的“去工業化”_風聞

郭满天-经济史、产业史、技术史07-06 08:03

西屋公司是現代電力工業的鼻祖

1886年,西屋電氣正式成立。

西屋電氣的創始人威斯汀豪斯(Westinghouse)慧眼識珠,將特斯拉這位受到愛迪生欺騙的天才招致麾下,並大力支持他的交流電研究。

通過押注交流電技術,西屋電氣取得了空前的成功,公司迅速成為美國最著名的電氣工程製造公司,而電氣工業也理所應當的成為西屋公司的基石。

在電力工業的發展史上,西屋電氣留下了一連串令人印象深刻的足跡!

1886年,西屋電氣在美國建立了第一座交流電發電廠;

1890年西屋建立了第一條交流輸電線路;

1893年,西屋電氣用25萬盞電燈照亮了芝加哥世博會,開啓了有照明世博會的歷史。

1895年和1900年,西屋分別安裝和製造了第一台水輪發電機和汽輪發電機。

1905年,西屋電氣生產了美國歷史上第一列由電力驅動的火車,開啓了電氣化火車的時代。

西屋電氣公司與中國也有深刻的淵源。

在民國時期,國民黨資源委員會主任委員翁文灝指派中央電工器材廠總經理惲震赴美與西屋公司洽談技術合作問題,並於1945年簽訂了技術援助和製造技術許可證合同。西屋公司幫助中國培訓了第一批技術和管理人員。

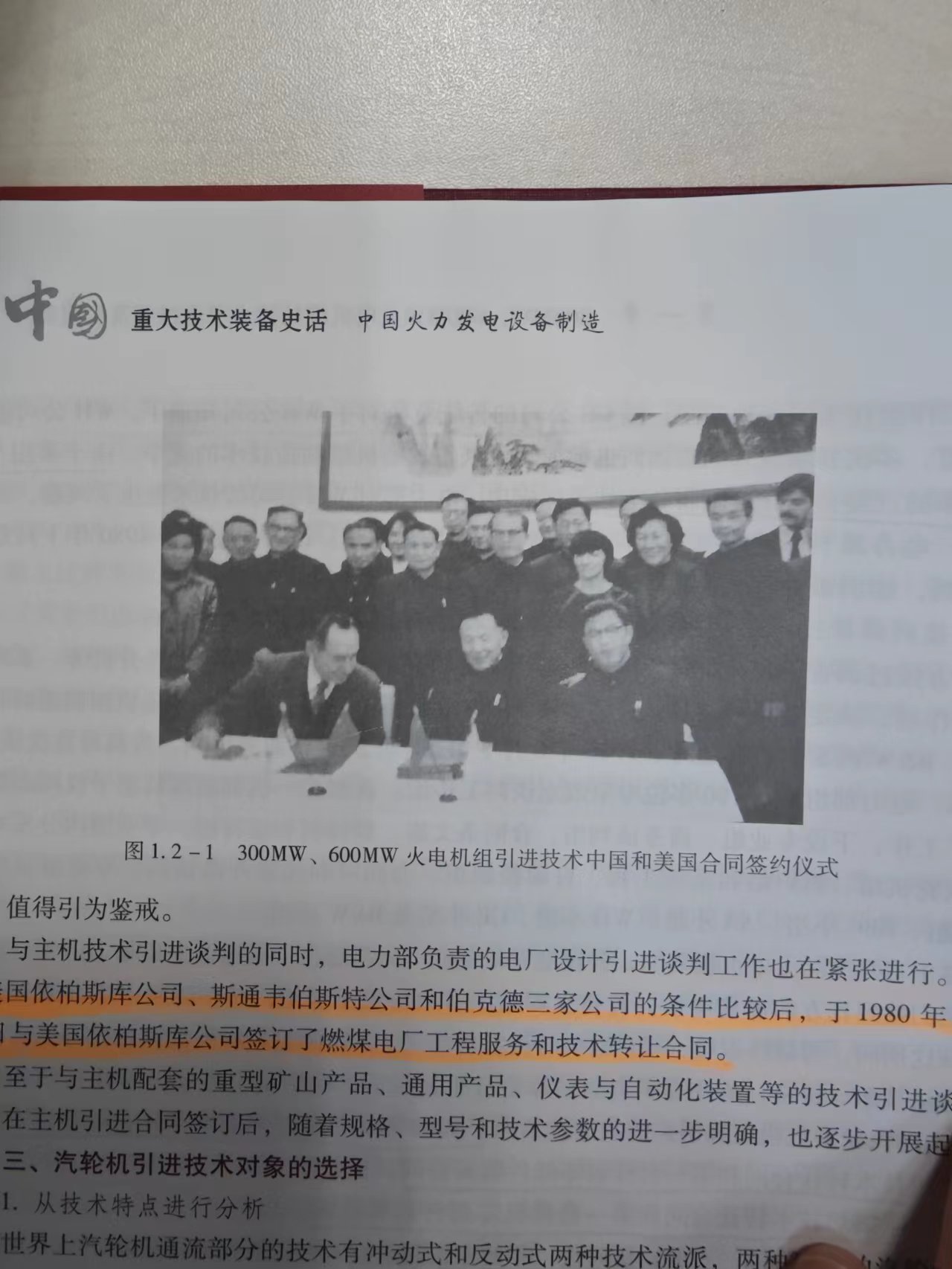

改革開放後,中國從美國引進了亞臨界火力發電技術:西屋公司提供了30萬千瓦、60萬千瓦汽輪機和汽輪發電機的技術,燃燒工程公司提供了鍋爐技術。

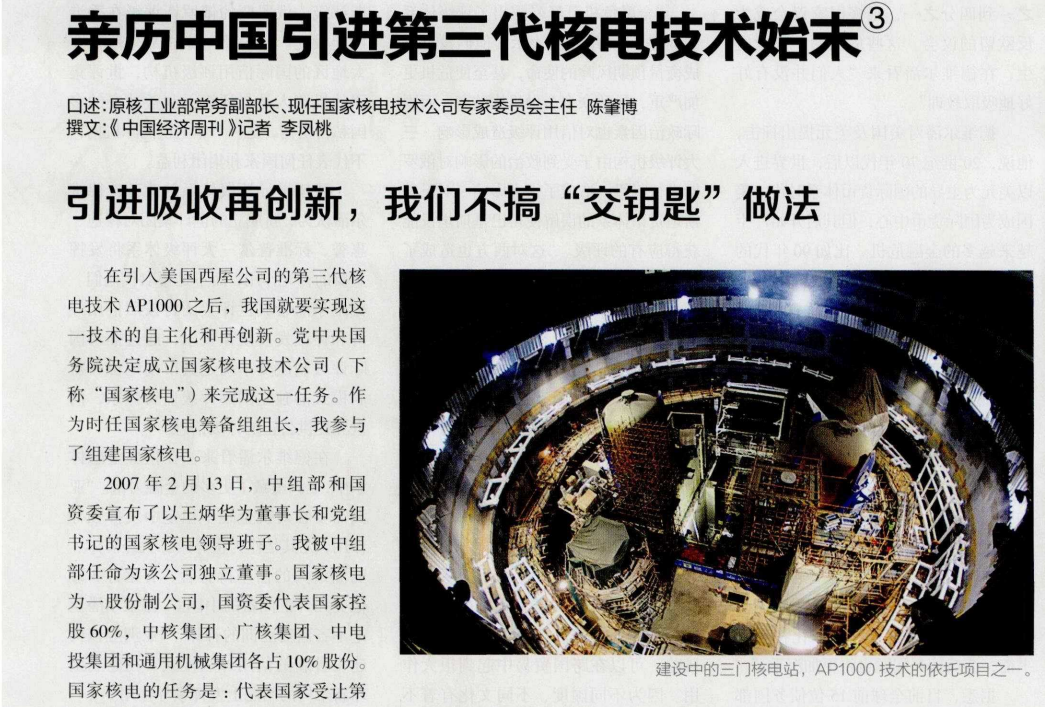

西屋公司也是中國核電技術的來源。

2004年黨中央、國務院決定引進第三代核電技術,經過比較選擇了西屋的AP1000核電技術。

但是從上世紀90年代開始,華爾街金融資本主導的多元化經營就不斷拋棄西屋公司起家的電氣業務,西屋公司最終變得面目全非併成為以傳媒業務為主的CBS Corporation。

1998年,西屋電氣火力發電業務被出售給西門子。

1999年,CBS又將核能部門連同西屋電氣的名字一起,賣給了英國核燃料有限公司。被出售給英國核燃料的西屋電氣核電業務部門依舊命途多舛,2006年再次被出售,接盤俠是來自日本的東芝。

西屋電氣也是日本企業火力發電技術和核電技術的來源,東芝一直是西屋電氣的跟班。控股西屋讓日本的重工企業頗有揚眉吐氣的感覺。

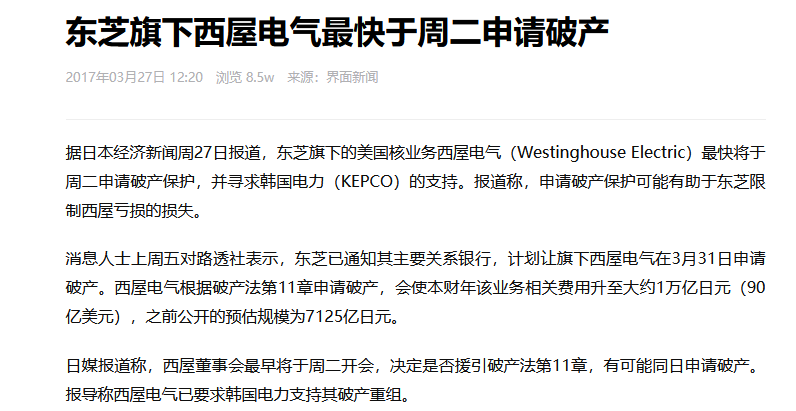

但是西屋核電部門的厄運還遠未結束,2017年因核電站建設資本超支而宣佈破產,日本東芝也深受拖累。

西屋電氣破產的原因

美國火力發電設備和核電設備市場飽和是西屋公司經營陷入困境的市場原因。

西屋公司管理層經營策略和重心的轉移是西屋電氣消亡的內部原因。

美國電力市場的飽和是西屋公司(也包括通用電氣)火電和核電業務陷入困境的直接原因。

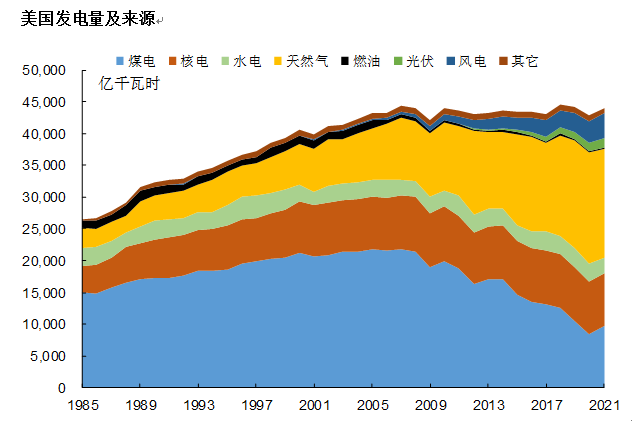

美國的發電總量在2000年就達到了4.1萬億千瓦時,從2000年至今美國的發電量基本在4.3萬億千瓦時的水平,沒有大幅的增長。

美國的煤電和核電基本都是在2000年達到最高點,此後由於環保等因素的約束關停了不少煤電機組。2021年美國的煤炭發電量僅有9785億千瓦時,不到2000年發電量的一半。

美國的核電發電量從2000年至今一直維持在8000億千瓦時/年的水平。

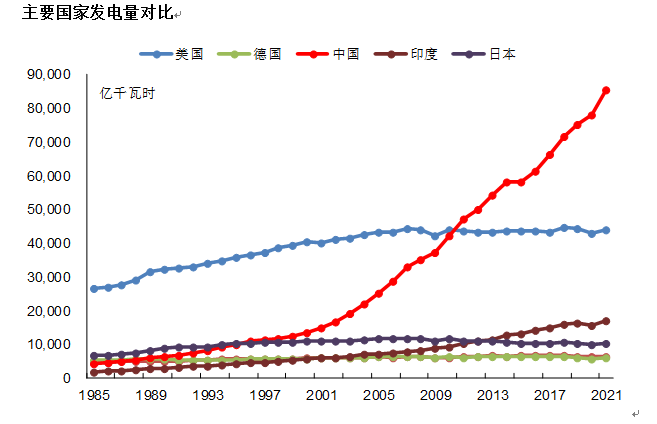

對比中國的發電量,就可以看出美國電力設備市場的飽和情況。

中國的發電量在2011年首次超過美國,並且持續保持高速增長。

2011年中國的發電量達到8.5萬億千瓦時,接近美國發電量的兩倍。

西屋公司未能佔領全球最大、增長最快的中國市場。

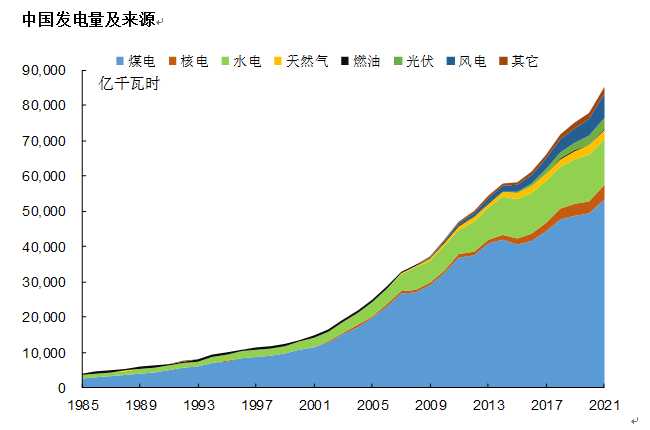

從1980年之間,中國的發電量一直保持高速增長。

2021年中國的發電量是8.53萬億千瓦時,是1980年的0.30萬億千瓦時的28.4倍。

中國發電量如此大規模的發展,主要是依靠引進技術、國內製造發電設備,從國外直接進口的數量很少。

由於中國獨立自主的發展政策,西屋公司雖然擁有先進的電力設備但是卻無法從中國市場分得一杯羹。

西屋電氣公司的技術不再領先。

西屋電氣公司早在1959年就製造了首台超超臨界機組,裝機容量為31萬千瓦,進汽壓力為34.5MPa,進汽温度為649℃。但是由於材料問題,後來被迫降低了蒸汽參數。

從20世紀70年代起,火力發電技術發展的主力逐步從美國企業變為日本和歐洲企業。

美國通用電氣公司和西屋電氣公司分別將超臨界技術轉讓給日本(通用電氣公司向東芝公司、日立公司,西屋公司向三菱公司)和歐洲,並與日本和歐洲的企業共同完善了超臨界技術。日本(三菱、東芝、日立公司)和歐洲(西門子、 ABB 公司)企業在掌握了超臨界技術後,繼續開發了超超臨界火力發電技術,蒸汽參數進一步提高。

中國的電力設備製造企業在引進超超臨界技術時,引進技術的對象已經是日立、三菱和西門子公司了。

西屋電氣和通用電氣的火力發電技術已經不再獨步全球了。

**三代核電技術不成熟是壓垮西屋電氣的最後一根稻草。**

早在1979年三里島核事故之後,美國的“核電‘大躍進’”就已經緊急剎車,100多座核電機組訂單被取消,此後長達30多年,美國本土再未建設一座核電站。

2012年美國批准新建了四座核電站,採用的是西屋公司開發的第三代核電技術AP1000。由於AP1000技術不夠成熟,導致喬治亞和南卡羅來納州核電項目出現鉅額成本超支,西屋電氣最終不得不破產。

技術不再領先,本國市場飽和,未能獲取海外市場,這些因素共同導致了西屋電氣和通用電氣火力發電業務和核電業務的低迷。

不過通用電氣的日子要好很多,因為美國燃氣發電市場保持了較快的增長,而通用電氣的燃氣輪機技術還是很有競爭力的。

美國“去工業化”的多重原因

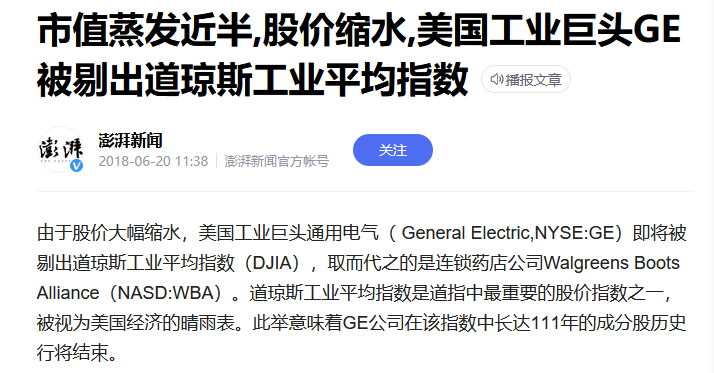

2018年6月19日,標普道瓊斯公司宣佈,藥品零售企業沃博聯(Walgreens Boots Alliance)將在本月26日替代通用電氣,成為道瓊斯工業平均指數新的成分股之一。

道瓊斯工業平均指數創立於1896年,是美國三大股票指數之一。

通用電氣為該指數首批12家成分股,自1907年11月以來,這家美國工業巨頭始終保持着道瓊斯工業平均指數成分股的身份。

西屋電氣和通用電氣的命運是美國經濟過去幾十年“去工業化”的縮影。

美國經濟的“去工業化”,既有不可抗拒的市場因素,也是美國發展模式主動選擇的結果。

而來自日本、中國等國家企業的競爭,使得美國企業的經營不得不面臨更多的挑戰,甚至加快了美國“去工業化”的過程。

市場是企業發展的根本。

失去市場,即使企業的技術再先進也沒有用武之地。

美國經濟的領先使得其市場首先達到飽和,這是客觀的經濟規律。

中國的市場規模是企業發展和技術進步的最大底氣,在中美的經濟和技術競爭中,中國市場仍將扮演重要作用。

華爾街金融資本主導了美國企業的發展策略,企業的所有者和經營者將股票價格和利潤率作為最重要的考核指標,一切業務都與利潤和股價掛鈎。

在這種急功近利的經營環境下,無法獲取高毛利率的傳統製造業不再是華爾街喜歡的業務,很多都被出售了。西屋電氣從電氣企業變成經營媒體業務的CBS就是華爾街價值觀主導的結果。

中國和日本企業的崛起加大了美國企業經營的難度,美國企業僅靠技術領先不再能夠輕鬆獲取超高的毛利潤。

電力設備製造業如此,在電信設備製造業也是如此。

中興和華為的發展使得朗訊、北電等企業必須面臨激烈的技術競爭、成本競爭、市場競爭,經營的容錯率大幅降低,稍有差錯就會被市場淘汰。

正是由於激烈的外部競爭,使得朗訊和北電無法從2001年網絡泡沫破滅的打擊中恢復過來,最後不得不破產。

歷史上已經有多個國家走過“去工業化”的路,蘇聯解體後的俄羅斯是一個,英國也是一個。

美國的“去工業化”與英國的“去工業化”更像,既有外部競爭因素,也有內部金融資本主導因素。

美國的“去工業化”仍將會繼續。