《雲南咖啡豆產業發展報告2023》發佈:蟄伏百年,民族咖啡豆崛起在望_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!07-07 13:48

2023年,我國咖飲賽道加速內卷,咖飲品牌除了拼產品拼價格拼運營,供應鏈也成為了重中之重。比如在全國最大的咖啡豆產區——雲南,眾多咖飲品牌就打響了一場沒有硝煙的“搶豆大戰”。

為了讓大家更深入地瞭解雲南咖啡豆產業,紅餐產業研究院在近期發佈了《雲南咖啡豆產業發展報告2023》!

近年來,咖飲賽道的價格戰愈演愈烈,低價的區間擠滿了各路玩家:既有以“全場9.9元”的低價模式快速擴張的庫迪咖啡,也有以“店慶”促銷形式再推“9.9元”咖啡的瑞幸咖啡,還有來自全國各地的新鋭咖飲品牌亦紛紛打出高性價比的旗幟。

高性價比已成為當下咖飲品牌搶佔市場的一大利器。不僅如此,速溶咖啡、即飲咖啡品牌也在推出高性價比的精品咖啡產品。

為了在“價格大戰”中贏得先機,不少咖飲品牌將目光轉向了上游,尋找優質低價穩定的咖啡豆供應商。這時,成本更低、供應鏈更穩定的雲南咖啡豆,成為了不少咖啡品牌的選擇,他們相繼推出使用雲南咖啡豆製作而成的咖啡飲品。

雲南咖啡豆為何成為眾多咖飲品牌爭奪的焦點?各咖飲品牌在雲南又有哪些新的佈局動向?

近日,紅餐產業研究院發佈了《雲南咖啡豆產業發展報告2023》。該報告指出,咖啡品牌在雲南的“搶豆大戰”已經拉開了序幕,雲南咖啡豆產業迎來了前所未有的紅利期。

以下為該報告的目錄展示:

以下為該報告的部分亮點解讀:

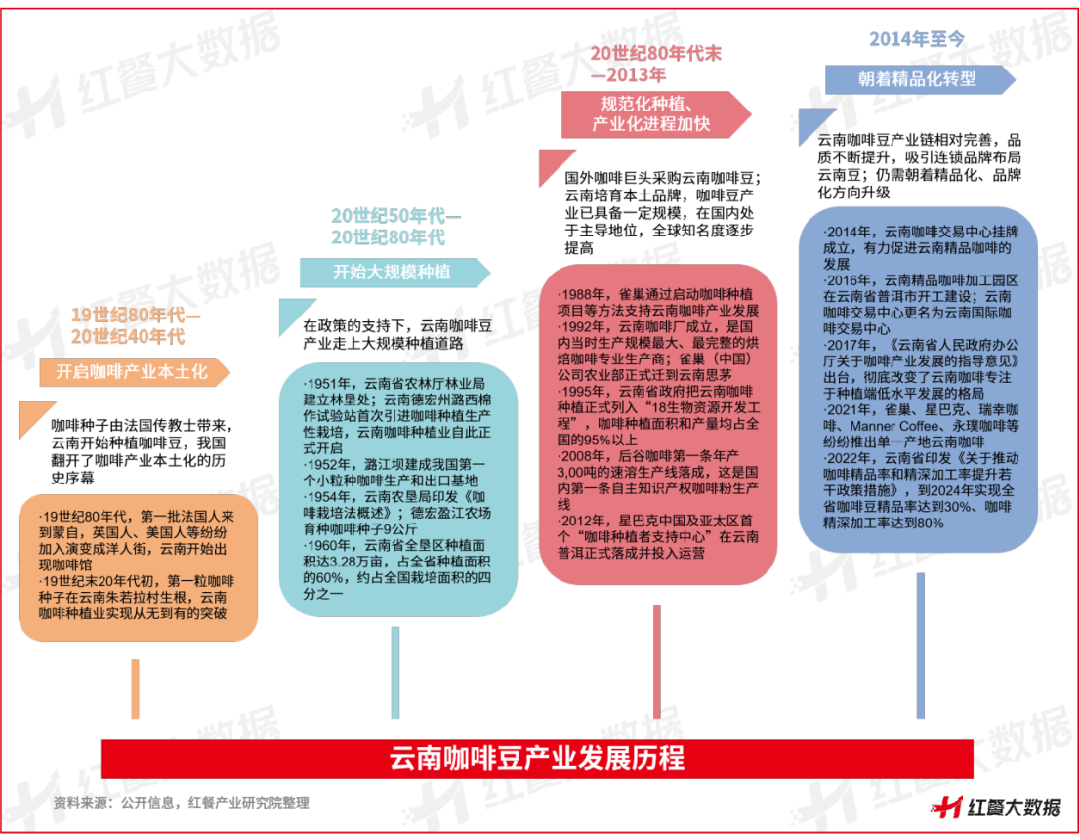

近年來,我國咖啡市場迎來了高速發展期,也帶動着以雲南咖啡豆為代表的本土咖啡產業鏈的崛起。本報告將目光聚焦到國內咖啡豆的最大產區——雲南,探尋一粒咖啡豆從“破芽”到“唇齒留香”的旅程。

溯源:

漂洋過海而來,孕育本土新品種

在我國,咖啡是一種舶來品。20世紀80年代,雀巢在中國內地市場推出速溶咖啡產品,內地消費者飲用咖啡的習慣開始被培養。而在這之前,雲南本土早就開始咖啡豆的種植,至今已有上百年的歷史。

目前,雲南咖啡豆產業仍處於精品化轉型階段,產業鏈已經相對完善。

上游:

市場價衝破十年紀錄,種植端不甘於“陪跑”

雲南咖啡豆的種植面積和產量均佔據了全國總種植面積和產量的98%以上。2022年產量基本恢復至2019年水平,雖然2022年的種植面積有所減少,但通過品種和種植環境改良等手段,雲南提高了咖啡豆的單產量。

其中,普洱市已經是全國種植面積最大、產量最高、品質最優的咖啡主產區和交易集散中心,孟連縣、思茅區是其重要種植地。

雲南省已經培育出了德宏後谷咖啡有限公司、雲南愛伲農牧(集團)有限公司2家國家級重點龍頭企業,以及17家省級重點龍頭企業,打造了後谷、愛伲、新寨、比頓、中咖、雲啡、雲潞等近40個雲南本土咖啡品牌。

這些品牌大多集咖啡豆種植、加工、銷售為一體,產品為咖啡生豆、咖啡熟豆、咖啡粉、速溶咖啡等,重點依託線上渠道銷往全國。例如後谷咖啡的產品有AA級特高海拔咖啡豆、精品速溶黑咖啡等;愛伲莊園的產品則包含有機精品咖啡豆、精品掛耳咖啡等。

長期以來,雲南咖啡豆價格依附國際期貨價格體系,種植端的咖農並未分享到咖啡市場的太多利潤。從2021年10月開始,雲南咖啡豆市場價格漲勢迅猛。全球咖啡減產和需求激增的矛盾刺激了期貨價格上行,北上廣深等城市焙炒豆採購商紛紛來雲南產區採購優質咖啡豆,雲南咖啡豆市場價格創2012年以來的歷史新高。

紅餐產業研究院統計發現,雖然近年來雲南咖啡豆價格在上漲,但仍低於進口咖啡豆價格,且出口價格與市場價格並未拉開差距。2018—2022年,雲南咖啡豆市場均價一直低於進口咖啡豆均價,當國內以27元/公斤以上甚至逼近40元/公斤的平均價格進口國際豆時,雲南咖啡豆的市場均價及出口均價一度處於10~25元/公斤的水平,最高時也難以觸及30元/公斤。

這種狀況與雲南咖啡豆的定價權有關。雲南咖啡豆還沒有形成自己的價格體系,雲南小粒種(阿拉比卡咖啡)的大宗商品豆價格以紐約期貨價格為參考進行定價。長期以來,雀巢、星巴克等國際巨頭以低於紐約期貨價10~20美分/磅收購雲南咖啡豆。而云南咖啡豆價格話語權缺失主要受產量不足和精品率程度不高的影響。

2022年雲南咖啡豆的精品率在8%左右,相較於全球咖啡豆10%的精品率,仍存在一定的差距。外資在雲南引進耐病高產的卡蒂姆品種用以生產速溶咖啡,低質量的商業化路徑使雲南咖啡產業陷入了“種植管理粗放落後——品質差——經濟效益低——無意優化種植管理”的惡性循環。在多年之前,雲南咖啡豆與精品豆似乎挨不上邊。基於此,雲南省如今一直在致力於提升咖啡豆的精品率。

中游:

向下遊滲透,電商打開流量之門

原料優勢疊加電商滲透,使得雲南成長出了既具有種植能力又具有烘焙加工能力的本土企業。

近年來,隨着國內咖啡消費需求日益強勁,位於雲南咖啡產業的上中游企業得以直接面向下遊開拓業務,縮短了流通路徑,有助於促進產品銷量增長和產業升級。

例如保山市有30餘家咖啡電商企業,眾多雲南咖啡品牌佈局全渠道的同時主攻電商銷售渠道,拓寬了企業銷售量、銷售面。比如,保山中咖公司的“中咖”品牌將電商體系做到較為完善,旗下新品牌“辛鹿”在2022年淘系“618”活動中首次躋身咖啡銷售榜前十。

下游:

賽道迎黃金髮展期,品牌打響“搶豆大戰”

1.消費市場需求強勁,產業進入紅利期

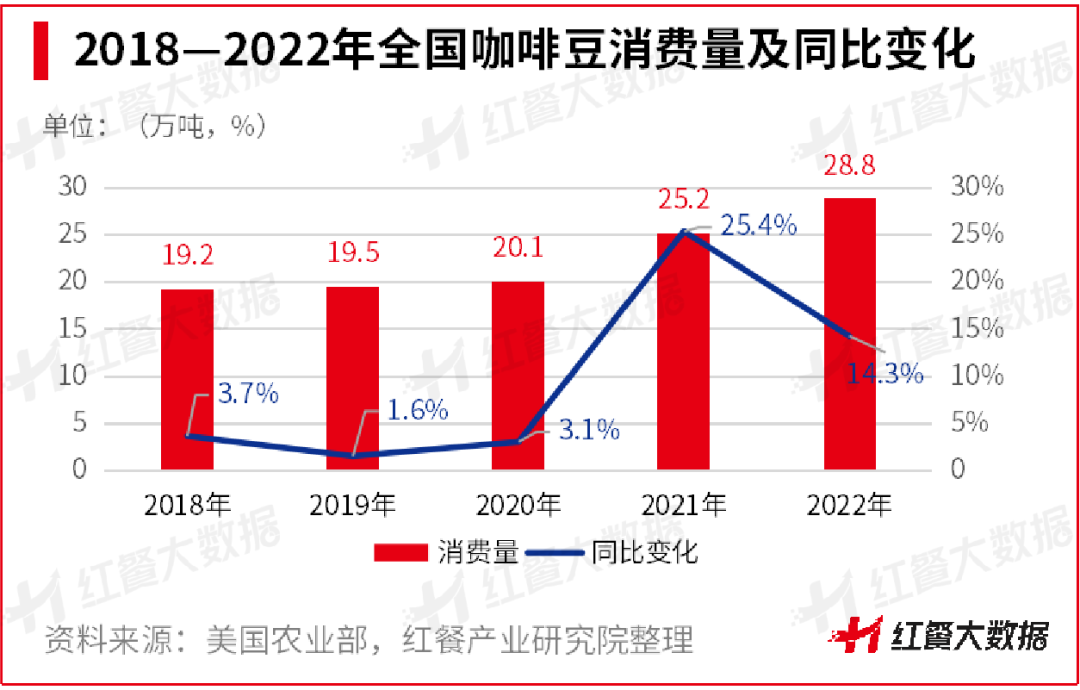

近年來,我國咖啡消費需求強勁,帶動了咖飲以及零售咖啡消費市場的蓬勃發展。在此背景下,我國對於咖啡豆的消費需求亦較旺盛。據美國農業部數據,2022年我國咖啡豆消費量達到了28.8萬噸,同比增長了14.3%,較2018年增長50%。

雲南咖啡豆產業的下游產品形態主要分為現磨咖啡、速溶咖啡、即飲咖啡,速溶咖啡中還出現了掛耳咖啡、凍幹咖啡、膠囊咖啡等新形態。

在咖飲賽道中,採用雲南咖啡豆的國際品牌有星巴克、肯德基K COFFEE、藍瓶咖啡等,國內連鎖品牌則有瑞幸咖啡、Manner Coffee、Seesaw Coffee、M Stand、NOWWA 挪瓦咖啡、幸運咖等,而云南咖飲品牌如四葉咖、雲南滿月咖啡等也開始冒頭。不過,相比眾多的連鎖咖飲品牌,雲南本土品牌在咖飲賽道中的規模和知名度均尚待提高。

在速溶咖啡賽道中,採用雲南咖啡豆的國際品牌有雀巢、UCC、LAVAZZA 拉瓦薩咖啡等,國內連鎖品牌則有三頓半、永璞咖啡、隅田川咖啡等,雲南亦崛起了後谷咖啡、愛伲咖啡、比頓咖啡、中咖等速溶咖啡品牌。近年來,雲南本土速溶咖啡品牌已經在電商平台中創造出了不錯的銷售成績。

即飲咖啡主要分為罐裝咖啡和瓶裝咖啡兩個細分品類,具有高度便攜性和飲用節奏可掌控性。即飲咖啡中採用雲南咖啡豆的國際品牌有雀巢等,而云南本地推出了即飲咖啡產品的品牌則有後谷咖啡、蝶泉、歐亞等。目前,在即飲咖啡品牌中,強調雲南產地的即飲咖啡產品較少。

2.咖啡品牌“搶豆大戰”拉開序幕

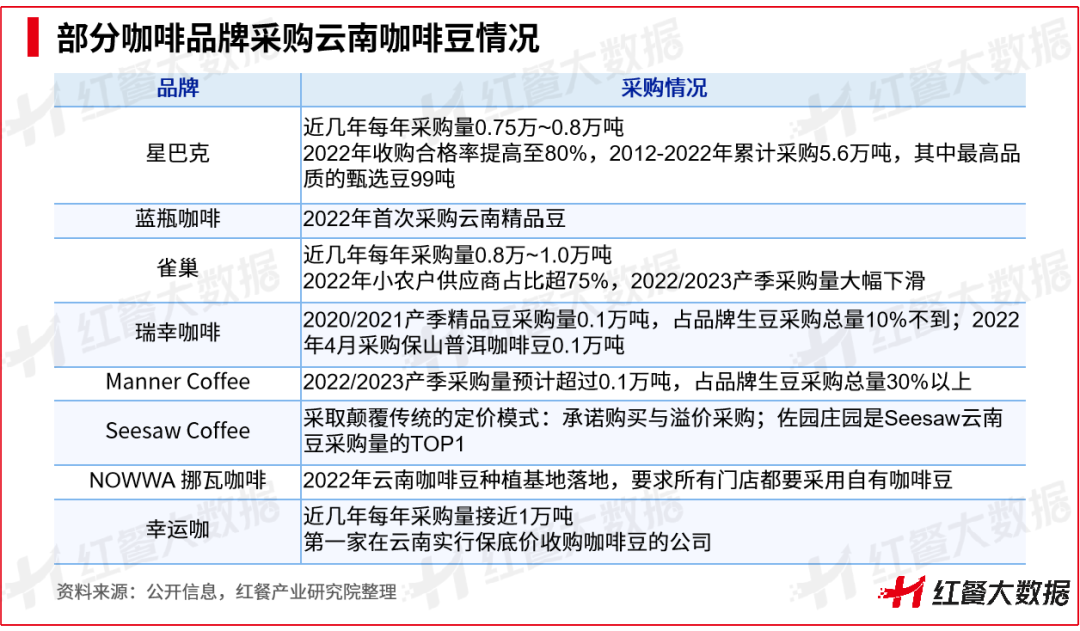

從知名咖啡品牌在雲南採購咖啡豆的情況來看,品牌與雲南咖啡豆產區的合作在不斷加深。

總體來看,咖啡品牌的咖啡豆收購策略可分為三種:設站收購、委託中間商、與大農莊展開合作。有些品牌會多種兼用,又各有側重。

設站收購的品牌有星巴克、雀巢、Manner Coffee等。星巴克於2012年在雲南普洱成立亞太區首個咖啡種植者支持中心;雀巢於1988年設立採購站,1891年就開始向咖農收購咖啡豆;Manner Coffee於2019年在普洱孟連設立收購站,是最早設立收購站的國內咖飲品牌之一,其咖啡加工環節則通過實驗中心+合作代工的模式完成。

委託中間商的咖啡品牌則有瑞幸咖啡、藍瓶咖啡等。瑞幸咖啡從收購生豆到加工的整個過程,都通過合作模式完成。如瑞幸咖啡的咖啡師研發產品後發出咖啡豆需求,隨後雲南Torch咖啡等合作商向當地咖農收購生豆,經過加工後再向瑞幸咖啡交付訂單。

與大農莊展開合作的咖啡品牌有Seesaw Coffee等。Seesaw Coffee於2014年提出了“雲南十年計劃”,幫助咖農樹立精品豆意識,採取溢價並承諾購買的形式為合作莊園降低風險,在這樣的合作模式下不斷提升其收購的咖啡豆品質。此外,也有一些咖啡品牌採用組合收購策略,比如幸運咖既設站採購,又與莊園聯社展開合作。

紅餐產業研究院統計,2022—2023年上半年,推出雲南咖啡豆產品的咖啡品牌數量較上一年半有所增加,而咖啡品牌採用雲南咖啡豆的新品上線頻次也在加快。

一方面,一些咖啡品牌開始佈局雲南咖啡賽道。奈雪的茶投資的嗨罐咖啡於2022年1月成立,以雲南精品咖啡豆產品為切口,2022年2月即開始推出新產品。主打雲南咖啡豆的四葉咖,在2022—2023年上半年,幾乎每個月都會推出相關的雲南咖啡新品,運用雲南咖啡豆、雲南鮮花、雲南鮮果、雲南茶的多種結合實現本土創新。

另一方面,咖啡品牌不斷推出雲南咖啡相關的產品,形態涵蓋咖啡熟豆、現磨咖啡、速溶咖啡、即飲咖啡等。

隨着2022年兩款雲南咖啡豆入選星巴克臻選,截至2023年6月,星巴克已在中國推出了10款精品級臻選雲南咖啡豆。雀巢在2022年4月推出了招牌美式即飲咖啡,此款即飲咖啡使用的咖啡豆為雲南阿拉比卡咖啡豆。瑞幸咖啡於2022年6月和2023年5月均有推出雲南SOE系列。永璞咖啡亦上線了雲南限定咖啡威武包、自然系列凍幹咖啡粉等速溶咖啡產品,強調咖啡豆的雲南產地屬性。

3.雲南咖啡豆與下游市場的“雙向奔赴”

雲南咖啡豆具備直接連接生產端和消費端的優勢,國內增長的咖啡消費市場為雲南咖啡豆提供了廣闊的發展空間,雲南咖啡豆與下游消費市場之間已經形成了相互影響、相互促進的關係。

雲南咖啡豆對下游市場的影響主要體現在兩個方面:咖啡品牌通過採購雲南咖啡豆減少成本、提高供應鏈穩定性。

下游市場對雲南咖啡豆的影響主要體現在兩個方面:國內咖啡市場的擴容加速了雲南咖啡豆資源聚集與產業升級,消費市場的需求和反饋又傳導至上游,倒逼咖啡上游進行升級迭代。

展望:

需求增長,雲南咖啡豆崛起在望

1.上下游合力提升精品化程度

雲南咖啡產業可以從三個方向提升精品化程度。

其一,上游打造精品種植產區。咖農和莊園可以選擇種植優質品種、為咖啡豆分級,保證品質的高水平與穩定性,用精品咖啡豆增加經濟效益。繼續建設精品莊園,藉助高品質的咖啡豆提升市場競爭力,開發優質的文化體驗、旅遊線路、咖啡品鑑服務等,促進農業、文旅的融合發展,擦亮地方名片。在“普洱咖啡”“保山小粒咖啡”等地理標誌保護產品的傳播基礎上,打造普洱、保山等產區的精品化形象。

其二,中游提升精深加工能力。建設規模化、標準化、環保型的咖啡鮮果集中處理中心,優化工藝,用政策、技術等手段吸引重點烘焙商佈局雲南。在精深加工環節培育一批具有競爭力的企業,實現產品更多的溢價,樹立雲南精品加工地的形象。

其三,下游培育精品咖啡品牌。雖然雲南本土培育出了40餘個咖啡品牌,但多處於上中游鏈條,下游市場專做雲南咖啡的僅有四葉咖、嗨罐咖啡、花田萃等少數品牌。雲南可借鑑愛伲、後谷、中咖、辛鹿等速溶咖啡品牌的經營和營銷成功經驗,在咖飲和即飲咖啡領域也加強品牌佈局,切入國內精品咖啡市場。

2.加強全產業鏈協同,探索定製化新模式

加強雲南咖啡豆產業鏈的上、中、下游協作,整合優勢資源、共享產業信息,是雲南咖啡產業增強供應鏈自主可控能力、構建協作互動產業生態的必由之路。

上游可加強種植集中度,積極對接咖啡品牌,建立長期深度合作,保證物流、信息流、資金流等方面的高效通暢。中游可提供一站式服務,集中承接上游的原料資源以減少採購成本,搭建加工平台為下游的中小企業和跨界品牌提供共享、定製的新思路。下游可進行定製化採購,或承包產區基地進行統一標準的種植。

例如瑞幸咖啡深入埃塞俄比亞的罕貝拉產區進行定製,嚴選含糖量超過22%的全紅咖啡櫻桃,採用21~40天精細化日曬。瑞幸咖啡“獨家定製”的做法不僅放大了豆子的風味和品質優勢,讓原產地的咖農、莊園主、處理廠瞭解到中國消費者的偏好,也獲得了國內諸多消費者的認可,2023年憑此推出的“SOE花魁”成為了爆款。

參考此策略,雲南咖啡豆亦可考慮為眾多的咖啡品牌提供定製服務,以進一步加強與咖啡品牌的連接,從而提升自身的競爭力。

以上是《雲南咖啡豆產業發展報告2023》的部分內容呈現,除此之外,報告還對產業發展歷程、區域競爭格局、歷史價格走勢、加工處理方法、咖啡品牌上線的雲南咖啡產品、品牌融資情況等多方面進行了剖析。