新能源這把“火”,會燒地到船舶嗎?_風聞

读懂财经研究所-注册制时代,价值新坐标。07-09 12:24

新能源汽車,是過去幾年資本市場最大的造福故事。從2020年到現在,新能源汽車滲透率由5%提高到36%,產量翻了5.2倍。

股價漲得比產量還猛。新能源汽車跑出的10倍股,比比皆是:比亞迪、寧德時代、特斯拉….甚至還有一年22倍的蔚來。

也難怪資本市場熱情高,畢竟能源動力切換的故事實在太過性感。如今,這把“火”也燒到了船舶領域。今年1-5月,國內船企承接新船訂單2645萬載重噸,同比增長49.5%。其中,2022年新能源船舶在新船訂單中佔據60%的份額,滲透率比21年提高了30個百分點。

正因為如此,造船企業紛紛迎來了亮眼的股價表現。今年以來,中國船舶股價漲超40%,中船科技漲超100%,國瑞科技漲超68%。那麼,開了個好頭的船舶企業們能複製新能源汽車的神話嗎?

本文持有以下觀點:

1、**政策疊加船舶替換週期促進了新能源船舶滲透率提升。**自2024年開始,歐盟徵收碳排放税。同時,2022船舶平均船齡為22.7年,接近替換週期,船東正好藉此機會推進船舶的新能源轉型。

2、**新能源船舶既改變不了利潤結構,也改變不了全球格局。**新能源船舶主要以低碳燃料替代傳統燃料,並不會形成技術路徑的切換。新能源船舶廠商依然要為西方打工,向其購買高附加值的零部件,同時也很難在全球的高端船型競爭中彎道超車。

3、**無法改變的週期性是新能源船舶追趕電動汽車的最大瓶頸。**與汽車較為穩定的供需情況不同,船舶具有明顯的週期性特徵,2008年到2013年,全球造船產能一度縮減約三分之一。企業業績的不穩定性,決定了其資本市場走勢也具有明顯的波動性。

/ 01 / 滲透率提高30%,新能源船舶時代開啓

新能源船舶的數量正在肉眼可見的增長。

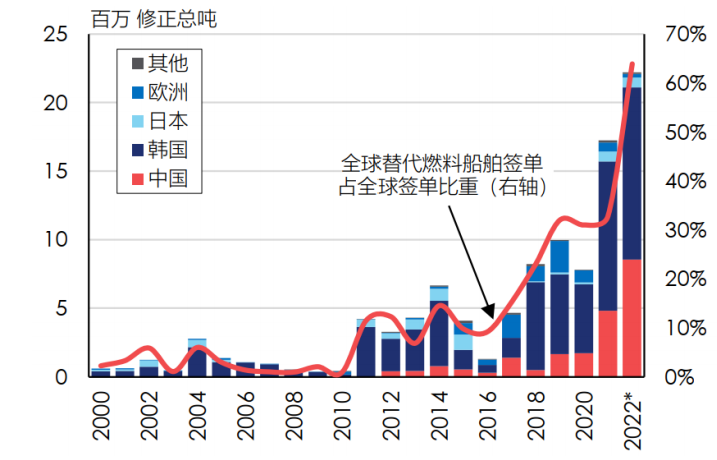

英國造船和海運分析機構克拉克森數據顯示,**2022年替代燃料船舶首次在新船訂單中佔據一半以上的份額,佔新船訂單總量的60%左右。**要知道,過去三年,新能源船舶在新船訂單中滲透率都徘徊在三成左右。

新能源船舶滲透率為什麼增長這麼快?政策推動是一個重要原因。2021年7月,歐盟委員會提議將航運納入歐盟排放交易體系 (ETS),以減少停靠歐盟港口的船舶的温室氣體排放(目前該提議已通過)。

新能源船舶滲透率為什麼增長這麼快?政策推動是一個重要原因。2021年7月,歐盟委員會提議將航運納入歐盟排放交易體系 (ETS),以減少停靠歐盟港口的船舶的温室氣體排放(目前該提議已通過)。

該提議要求,到2024年停靠在歐盟港口並在歐盟境內航行的船舶要為每噸二氧化碳排放付費90歐元(2024年只付費碳排放總額的40%,到2026年需要付費碳排放總額的100%)。按照該協議,一艘每年排放約16000噸二氧化碳散貨船的運營成本到2026年將增加130萬歐元。這個政策相當於向船舶收“碳排放税”,迫使航運公司向新能源轉型。

除了政策推動外,船舶行業本身也正在迎來新一輪的替換週期。**之所以要替換,是因為很多船的年齡太大了。**2022年,全球總噸規模大於100噸的船舶平均船齡為22.7年,為歷史新高。

在船舶行業,一般海運船舶“退休”的年齡在25歲,考慮到新船交付時間為1-2年,今年就是新一輪造船週期的起點。中國船舶工業行業協會發布的數據顯示,1-5月,全國造船承接新船訂單2645萬載重噸,同比增長49.5%。

需求拐點疊加新能源技術的滲透,在這輪浩浩蕩蕩的造船週期裏,中國無疑是最大的受益者。克拉克森數據顯示,自2022年起,按CGT(船舶噸位)計算,中國船企承接了45%的新能源船舶訂單。

在增長線索匱乏的當下,新能源船舶的故事難免讓人心動。畢竟,新能源汽車造富故事剛剛過去,甚至跑出了寧德時代、比亞迪這樣十倍漲幅的牛股。

不禁讓人好奇,新能源船舶會是三年前的電動汽車嗎?

/ 02 / 難以複製增長神話

儘管,看上去兩者都是驅動能源切換的邏輯,但新能源船舶的故事卻遠沒有新能源汽車那般“性感”。

關鍵在於,新能源船舶並沒有實現根本性的技術路徑切換。

現在新能源船的解決方案大都是以LNG 、LPG 、鋰、氨、氫、動力電池等作為能源動力的多種方案。受到電池能量密度限制,電動船舶里程較低,主要集中在內河或近海港口。

國際遠洋航線還是以燃料驅動為主,目前應用最成熟的是LNG燃料船舶,但LNG燃料無法達到最終的零碳目標,長期將被甲醇、氨燃料替代。但無論使用哪種燃料,都意味着船舶無法像汽車一樣以三電系統替代以發動機為主的動力系統。

技術路徑沒有變化,意味着沒有辦法改變原有的產業結構,更不用説影響現有的產業利益分配格局。

比如,國內遠洋船舶一般都使用德國的MAN發動機,丹麥的B&W發動機,並且部分船型還要用到GTT公司的超低温高壓儲存技術。**這幾家拿走了造船利潤的大頭。**GTT的專利費用一般佔到每艘船價的5%,淨利潤率甚至能超過50%。作為對比,國內造船龍頭中國船舶淨利率不到2%。

在競爭格局上,2022年中國新船訂單佔比49%,韓國佔比38%。雖説總量佔優,但在高端船型上,韓國仍然優勢明顯。今年一季度,韓國在液化天然氣船(指專門用來運輸液化天然氣的船,是附加值最高的船舶)上的市場份額高達高達89.7%。正是對高端船型的把控,中國造船業雖然總訂單超過韓國,但訂單均價卻只有韓國的三分之一。

**中國船企難以彎道超車的技術瓶頸在於,液艙系統。**它就像保温瓶的內膽用來儲存天然氣。為了方便天然氣運輸,需要把它液化,而這個温度要達到-162℃,普通金屬很難承受這麼低的温度,因此這個“容器”需要特殊的材料焊接製作。目前,只有法國的殷瓦鋼和韓國自主研發的高錳鋼可用作“容器”的焊接材料。

除關鍵的製造難點外,韓國造船工藝也更加成熟,我國船企製造的超大型郵輪空船重量,與韓國大宇造船海洋相似船型相比,要重1500-2000噸,結構零件也多20%左右。這也構成了韓國在高端船型上的優勢。

當然競爭環境始終是動態變化的,以長週期的視角看,未來依靠技術進步以及成本優勢,中國在高端船型上依然有很大機會趕超韓國。但週期性的行業特徵註定了新能源船舶始終無法達到電動汽車的高度。

/ 03 / 終究是週期性的生意

利潤結構、產業格局終究只是一時的,無法改變的週期性是新能源船舶追趕電動汽車最大的攔路虎。

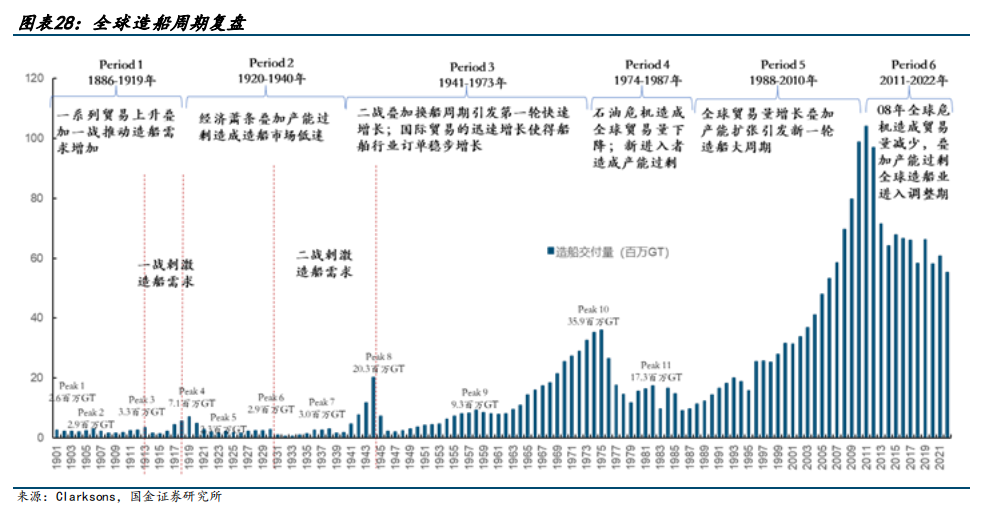

船舶具有明顯的週期性特徵。上世紀90年代-2009年,全球貿易增長疊加上一輪週期船齡到期替換需求,2003年前後全球造船產量恢復至1975年的歷史高點水平,並在2009年左右較曾經的歷史高點翻倍。

但2008年後全球金融危機導致貿易量下滑,再加上舊船已經度過換新週期。全球造船產能不斷下滑,挪威投資銀行指出:自2008年到2013年,全球造船產能縮減約三分之一。而類似週期在之前已經出現過數次。

船舶公司深受週期影響,中國船舶營收由2008年的276億下降到2018年的169億。公司股價也在這輪下行週期中失掉9成。

船舶公司深受週期影響,中國船舶營收由2008年的276億下降到2018年的169億。公司股價也在這輪下行週期中失掉9成。

相比之下,汽車就有明顯的消費屬性,業績具有較強的持續性。如果不算新能源汽車崛起後對傳統汽車的衝擊,上汽集團自1997年上市到2018年,營收始終保持正增長。公司股價表現也較為穩定,不算股災影響,在受新能源衝擊前,公司股價基本沒有出現過大起大落的情況。

船舶具有明顯的週期性也不難理解。船舶很容易出現供需錯配的情況,不同於消費品的先產後銷,船舶都是先簽單後生產,並且交付週期為1-2年,企業為完成訂單,需要保持足夠的人手和設施,但就導致了產能滯後需求的情況,一旦需求下滑,造船企業就將面臨“量價齊跌”的狀況,放大下行週期對業績的傷害。

回過頭看當下船舶行業的發展,船齡的替換週期和歐盟的碳排放税政策,使造船行業步入了上行週期,船舶企業不僅賺的盆滿缽滿,資本市場表現也開始一路上行。但由週期驅動也將由週期結束,企業業績的不確定性,決定了其資本市場走勢也具有明顯的波動性。

説白了,不是新能源船舶不努力,而是行業本身的侷限性,使新能源船舶很難複製電動汽車的傳奇。