股價、酒價跌得不休,白酒「資本後遺症」如何消退?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。07-10 15:50

作者:李不知

原創:深眸財經(chutou0325)

眾所周知,中國白酒分為兩類,茅台酒和其他酒。

然而,今年以來,即便堅挺如茅台,也不得不跟隨大流降價。

7月份,在經歷了春節、五一、618、端午的四重奏之後,目前市面上的白酒沒有一款是不降價的。包括茅台飛天53°、醬香經典王子系列,習酒、郎酒、金沙、五糧液、洋河等等傳統高端品牌,市場價一路走低的現象十分普遍。

和白酒價格一起下跌的,還有白酒股價。

東方財富顯示,“白酒”概念股從年初最高點的2894.52,震動下滑至現在最低的2451.84,除貴州茅台外,包括五糧液、酒鬼酒、山西汾酒、水井坊、捨得酒業等在內的白酒股,紛紛進入下滑通道。

其中,酒鬼酒由最高168.66元每股,跌至最低86.62元每股,股價跌幅近50%;山西汾酒由最高的310.66元每股,跌至最低184.55元每股,股價跌幅超40%。

為何從去年開始,白酒就進入“跌跌不休”態勢?作為社交硬通貨,白酒還是最值得投資的消費產品嗎?今年下半年,行情還能否回暖?

1.線上線下都“倒掛”

高端白酒降價,並不是今年才有。

從去年端午開始,市面上就流傳着白酒“價格倒掛”江湖傳説。

線上電商平台擊穿底價,營銷渠道商信心,紛紛展開促銷活動,買一贈二、明碼暗價,表面上看是促銷,實際上就是降價。

去年雙十一期間,京東還受到了瀘州老窖的《暫停合作函》,給出的理由就是京東多次低價銷售52度國窖1573系列產品,對品牌造成不良影響。

結果到了今年618,官方旗艦店們自己也開始“整活”,實際成交價格低於“官方指導價”已經成為常規操作。

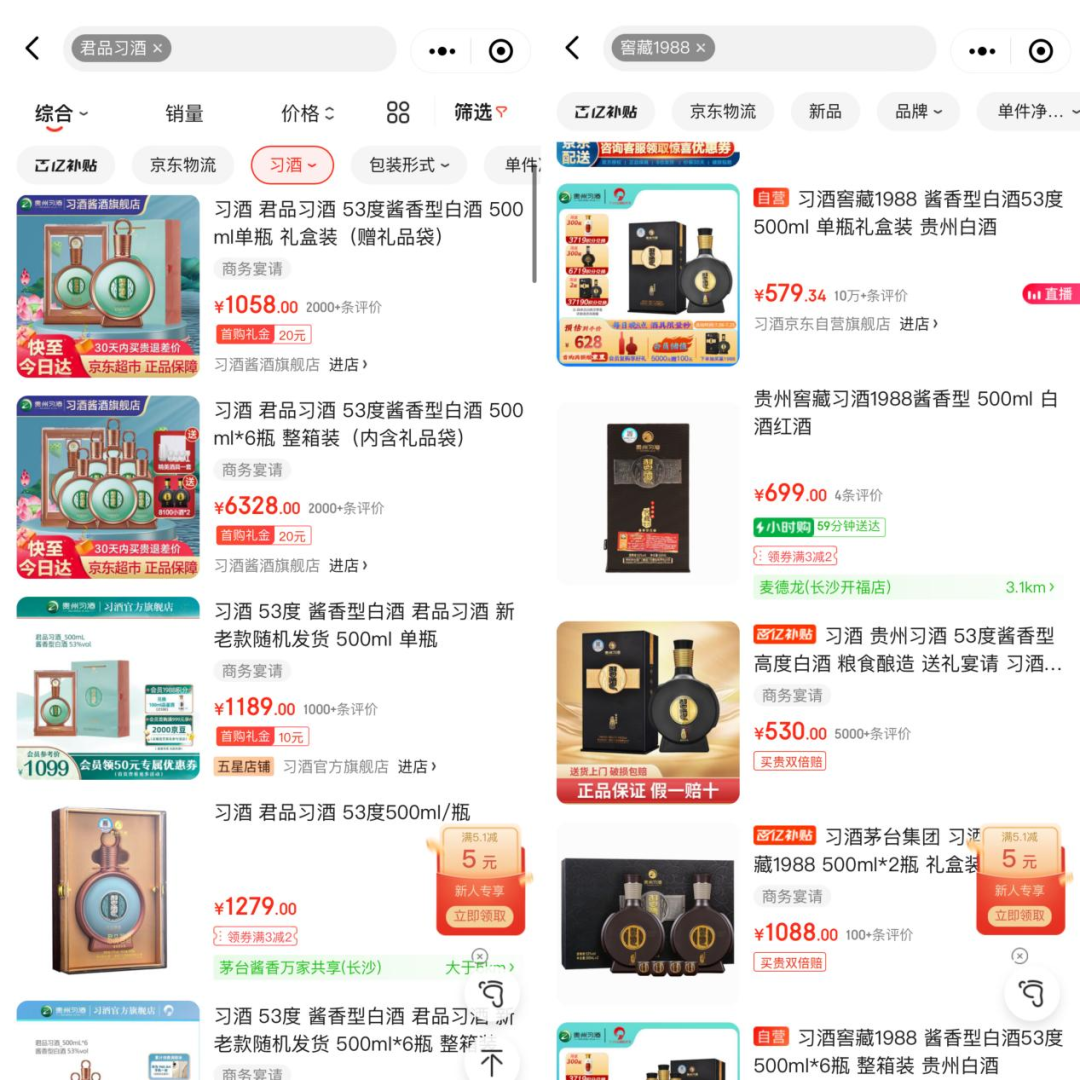

有媒體發現,包括八代五糧液、國窖1573、汾酒青花20、君品習酒、郎酒青花郎、內參酒等白酒大單品,都出現了“價格倒掛”現象,到手價明顯低於官方建議零售價,甚至低於出廠價。

習酒更是價格倒掛的代表。以其高端大單品君品習酒和窖藏1988為例,二者建議終端零售價分別為1498元/瓶和898元/瓶,出廠價分別為935元/瓶和568元/瓶。

然而,上月底活動期間,京東平台的君品習酒到手價932元/瓶,窖藏1988到手價已為555元/瓶,均低於出廠價。到了7月份,價格仍逼近出廠價。

白酒線上價格影響着線下渠道商的信心,存貨積壓、佔用大量資金的情況下,只能選擇降價清庫存。

去年最嚴重的時候,在A股市場上,21家白酒上市公司2022年中報數據顯示,21家白酒上市公司的存貨餘額合計為1232億元,相比去年同期增長了15.23%。

根據白酒行業過往以來的“先付款後發貨”的經銷模式慣例,酒企向渠道商壓貨十分常見。

前端的存貨上漲必然傳導至後端的銷售。

《2022年度酒商現狀及發展報告》顯示,2022年1月-6月,80%的白酒經銷商庫存嚴重;其中,約39.7%的酒商庫存在5個月以上,33.6%的酒商庫存在3-5個月。

在降價清庫存的壓力下,經銷商們賣一件虧一件,一家有8年代理經驗的醬酒經銷商接受媒體採訪的時候表示:“去年最嚴重的時候一件虧快500。”

如此一來,也讓行業陷入一個惡性循環,酒企向經銷商壓貨,經銷商低價虧本清庫存,拿貨信心受損,最終還是酒企承擔後果。

2.資本後遺症

白酒行業的資本泡沫,是一個歷史遺留問題。

在2022年之前,白酒價格已經連漲了好幾年,尤其是醬香酒,風很大。

光大證券研報數據,2017-2020年,醬酒收入年複合增速達13.15%,遠高於白酒行業整體1.78%的複合增速。

資本喜愛追逐風口。

醬香酒的熱風,讓傳統高端酒企們興奮不已,紛紛醬酒擴大產能、加大銷售力度,想給資本市場講一出新劇本。

以貴州金沙窖酒酒業為例,2018年至2020年,金沙酒業的銷售收入分別實現5.76億元、15.26億元和27.3億元,複合年增長率高達67.98%。2021年該酒企銷售回款達60.66億元,而2020年才20多億元。

也是在2020年,數百億資金湧入醬香酒市場,開始“上頭”。

據《證券日報》報道,被譽為“醬酒之都”貴州仁懷,2020年先後引進全國知名企業參與資源整合,招商引資簽約企業30多家、引進資金300多億元。

企查查數據顯示,2020年以來貴州懷仁新增酒企8000多家,佔比超50%。也就是説,一半以上的酒企都是最近兩年成立的,其中還不乏各類跨界造酒的企業。

從資金規模來看,2020年白酒賽道經歷了快速估值擴張,猶記當年基民紛紛購入白酒指數的瘋狂,然而白酒指數的頂峯值停留在2021年年初,換句話説,很多購買白酒的基民被套在了2021年,至今沒有解套。

實際上,醬酒真的有如此的想象空間嗎?

數據更為客觀。

醬酒產業報告顯示,2022年醬酒產能約70萬千升,同比增長16.7%,但僅佔我國白酒總產量671.2萬千升的10.43%。

和與濃香和清香相比,醬香只是個小品類。

然而這幾年,醬香酒產量的增長,和白酒行業整體產量的增長,呈反向變動。

從根據國家統計局數據,國內白酒產量峯值在2016年,彼時年產量為1358萬千升,此後就進入劇烈下降通道,到2021年已經下降至715.63萬千升,較2016年的峯值足足下降了47.3%,幾乎腰斬。

雖然白酒以噸位定地位,但是白酒需求整體下行是客觀事實。

於是,醬香酒的泡沫,或許不僅體現在產能過剩,更嚴峻的是,過去幾年在醬酒風的帶動下,A股很多上市酒企,也因為“染醬”紛紛開始產品漲價之路,甚至二三線品牌也開始追逐“高端白酒”之路,江小白便是一個典型的案例。

圖源:江小白官方微博

於是高端白酒還曾一度遭遇“貴且難喝”的風評。

同時加上白酒“先付款再發貨”的銷售模式,讓上市企業的報表數據也存在一定高增長的“泡沫”,過去的高增長都是依靠向渠道商“壓庫存”換來的,產品只停留在經銷商環節,並沒有到達最終消費端。

以今年股價腰斬的酒鬼酒為例,過去7年營收、淨利潤複合增速分別為31.33%、42.25%的高增長,但是到2023年一季度營收、淨利潤雙雙超40%的降幅。這一點其實從2022年年報中就可以預見——截至2022年末,公司酒業銷售庫存量7375噸,同比增長24.70%,其中2022年合同負債同比減少15.56%。

也是到了2022年,酒企和經銷商們實在抗不出了,資本泡沫和庫存一同開始清出。

3.下一階段“去庫存”還要多久?

高端白酒“價格倒掛”造成的影響,並不僅僅在於短期利益損害,更長期的是對酒企品牌力、口碑的傷害。

對於中國高端品牌白酒而言,價格是一個重要屬性,茅台之所以能夠成為行業定價錨,離不開其不輕易動搖的定價體系。

放在白酒消費場景裏,喝茅台的社交場合和喝牛欄山的社交場合,背後隱含的價值完全不在一個級別。

原本,白酒成本區別有限,更多溢價在品牌力。

如果經過一輪又一輪清庫存,高端白酒價格被打下來,那麼給到消費市場的信息是“白酒價格虛高”,一旦刻板印象形成,想要恢復之前的標籤就不是一件簡單的事情。一個通過十年甚至更長時間打造的品牌形象,旦夕之間可能就成為白酒龐貝。

因此,酒企們紛紛採取“控貨護價”行動。

比如郎酒發佈通知,對青花郎、紅運郎、青雲郎等產品全面控制發貨,其中,對四川、重慶、河南、廣東等區域所有商家暫停發貨等等。

與此同時,酒企們也開始從過去摒棄、封殺、不重視電商渠道,到全面擁抱電商渠道。

圖源:茅台官方微博

去年,3月,茅台自有渠道“i茅台”上線試運行;8月洋河股份董事長張聯東在抖音開啓直播;9月,“五糧液新零售平台”微信小程序上線試運行。

數據顯示,目前線上的白酒銷售額佔國內白酒市場的10%左右。

雖然比不上傳統餐飲等渠道,但是電商渠道銷售卻影響着線下渠道,線上價格影響着線下渠道商的信心,沒有差價就沒有動力,價格倒掛更是直接洞穿酒企多年打造的價格體系。因此,電商已經成為酒企們不得不長期佈局的一個渠道。

對於白酒今年下半年的行情,以及庫存發展,有機構給出了預測。據開源證券預計,今年中秋可將渠道庫存去化到自然狀態。

但是上市白酒企業每年都有業績考核壓力,產能不會停。想要清庫存,持續降價已經成為明知不可為而為之的選擇。

即便是飲鳩止渴,也能先解燃眉之急。