淺析國內飼料業市場_風聞

万庚数科-07-11 17:44

一、行業概述。

飼料指用於農牧業飼養,為動物生長提供所需營養素的食物。它的生產是飼料工業中最主要的環節之一,也是支撐畜牧業高效發展的重要物質基礎。按照產品特徵,飼料可分為配合飼料、濃縮飼料、預混飼料。其中,配合飼料包含蛋白、能量、礦物質、維生素等各類營養性及非營養性添加劑,可直接飼餵動物;濃縮飼料不含能量原料如玉米、麥麩等,需購買者自行添加混合後再飼餵動物;預混飼料則基本只包含礦物質、維生素等營養性及非營養性添加劑,飼餵前需自行添加蛋白及能量原料並混合。

我國人口眾多、畜牧業規模龐大,而國內飼料業起步較晚,1978年建起第一個飼料廠,至1998年以後才逐漸邁入成熟階段,行業發展早期一度出現了產品良莠不齊的市場亂象。隨着政策完善、監管加強、及飼料生產向工業化規模化轉變,逐漸出現了一批具有影響力的頭部企業,在政府引導下共同推動行業升級與健康發展。

本文將對我國飼料行業近年來的相關數據依次進行分析,以展現行業運行現狀、解讀市場趨勢。

二、行業分析。

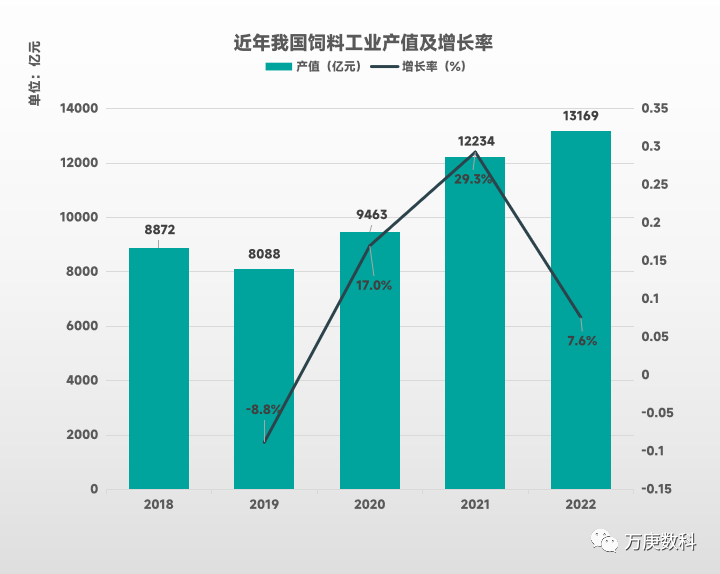

1、產量產值快速上升,生豬走勢影響明顯。

(數據來源:中國飼料工業協會)

除2019年外,2018-2022年我國飼料工業產值呈快速增長狀態,從8872億元擴張至13169億元,整體增幅近50%,行業市場漲勢較好。2020、2021年增長率分別為17%、29.3%,數據上來看基本未受疫情衝擊。據統計,飼料工業90%以上產值來自於飼料產品,飼料產量的多少對行業發展起關鍵影響作用。

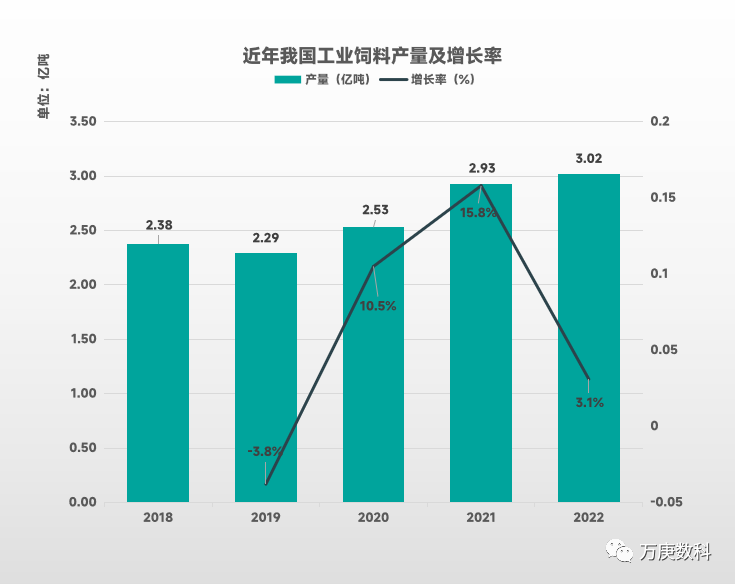

(數據來源:農業農村部)

結合近年我國飼料工業產值與飼料產量來看,二者走勢完全吻合,呈現“先小降、再快升、後放緩”的發展階段,在2019、2021年分別出現增長率極小值與極大值。此外,2022年國內飼料產量突破3億噸,較2018年產量水平增長約27%,整體增長較快;但2022年增長率回落至3.1%,動能略顯不足。

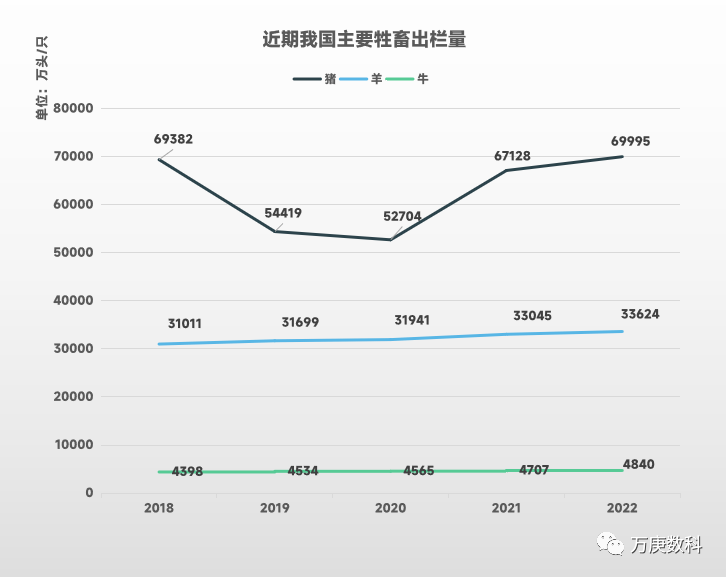

(數據來源:農業農村部、國家統計局)

作為畜牧養殖大國,豬、羊、牛等畜類,及禽類動物是我國的主要飼養品類。從近五年主要畜類的出欄量來看,呈現兩大特點:一是豬、羊、牛出欄量呈階梯狀分佈,豬以5-7億頭的出欄量遙遙領先,牢牢佔據着最大的畜類消費市場。二是豬的出欄量波動幅度較大,且其最大增減年份(2021、2019)與飼料產量、產值最大變動年份相符,表明豬類行情對飼料市場起着關鍵影響;羊、牛出欄量保持穩定增長,成為促進行業發展的重要基石。

目前,與其他食品消費大國相比,我國人均肉類、蛋類、奶類消費量仍處於較低水平,發展空間較大。據相關機構預測,到2032年末,我國肉類、禽蛋、奶製品總消費量將分別達到10485萬噸、3555萬噸、7902萬噸,這將帶動畜牧業的持續增長,進而為飼料行業創造更廣闊的市場上升空間。

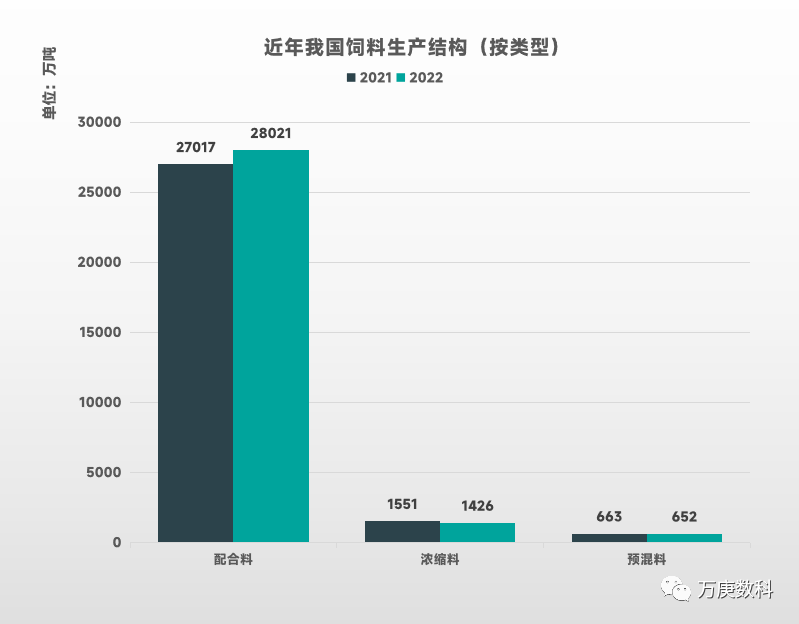

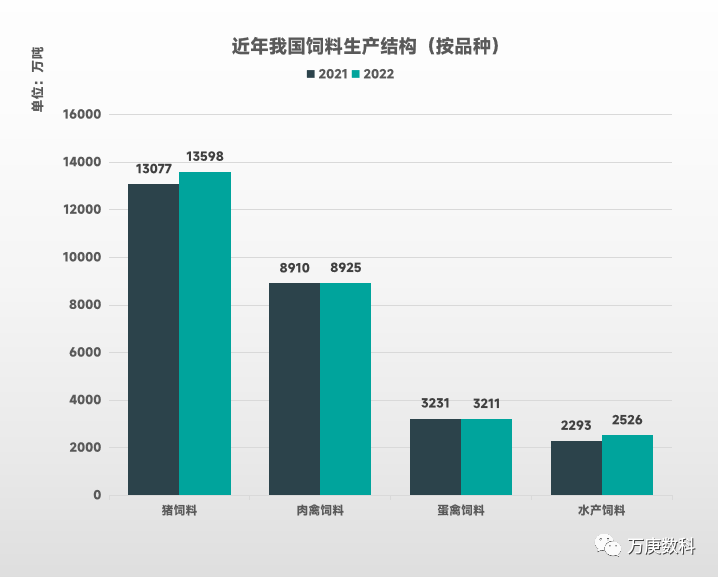

2、配合飼料為市場主流,豬、禽飼料分庭抗禮。

(數據來源:中國飼料工業協會)

從飼料類型來看,我國絕大多數生產產能集中於配合飼料,2022年產量達28021萬噸,佔飼料整體產量近93%;濃縮飼料和預混飼料的產量較少,2022年分別為1426萬噸和652萬噸。此外,結合2021年數據,僅配合飼料在2022年有小幅增長,而後兩者產量基本無變化,配合飼料仍是未來市場主流產品。

(數據來源:中國飼料工業協會,此處未計入產量較少的反芻飼料等)

從飼料適用者品種來看,豬飼料和禽類(包括肉禽和蛋禽)飼料的產量最多,2022年分別為13598萬噸和12136萬噸,遠高於其後的水產飼料(2526萬噸)、反芻飼料等。這是由於我國畜牧產品的消費量、飼養量以豬、禽為主,2022年豬肉、禽肉產量分別為5541、2443萬噸,二者合計佔肉類產量85%。而在近兩年產量變動方面,豬飼料、水產飼料在2022年有小幅增長,禽類飼料則基本與2021年持平,表明飼料市場結構比較穩固,用於豬、禽的配合飼料擁有較廣銷路。

3、生產區域分佈廣泛,東中南部產量較高。

據飼料工業協會統計,2022年全國飼料產量超千萬噸的省份有13個,與上年持平,分別為山東、廣東、廣西、遼寧、河南、江蘇、河北、四川、湖北、湖南、福建、安徽、江西。其中,山東省和廣東省產量領跑全國,分別達4484.8萬噸、3527.2萬噸,產品總產值分別為1712億元和1517億元;廣西省產量位居第三,為2023萬噸,與前兩者有一定差距;其餘省份產量則集中在1000-2000萬噸之間。此外,福建、安徽、河南3省產量增幅超過10%,實現了有序較快發展。

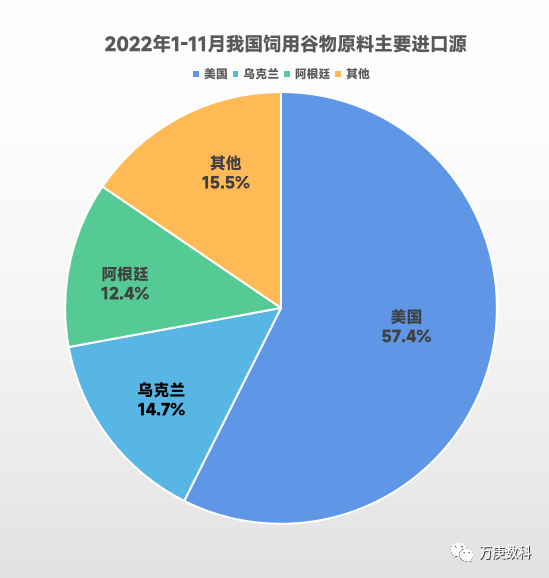

4、原料進口集中度高,美洲及烏克蘭為主。

2022年,我國飼料產品進口量1227.88萬噸,出口量395.76萬噸,以進口為主。而在飼料原料方面,國內原料同樣難以滿足生產需求,需要通過進口來補足。

(數據來源:海關總署)

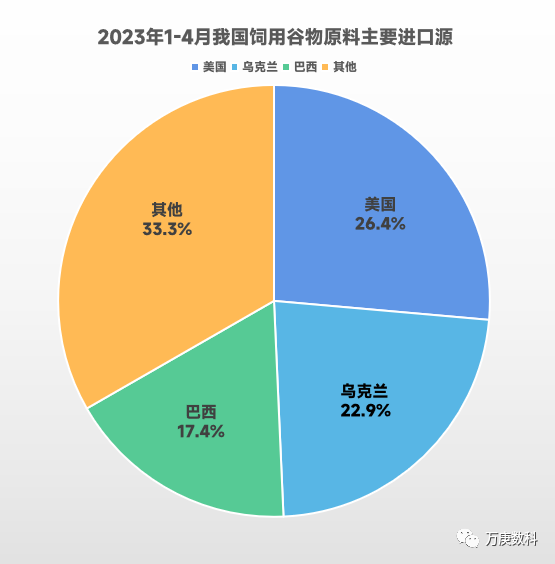

對比2022年、2023年我國飼用穀物原料(以玉米、大麥、高粱為主)的進口源分佈,主要有三點變化:一是美國佔比大幅下降,從57.4%縮減至26.4%;二是主要進口源之一由阿根廷變為巴西;三是其他國家合計佔比由15.5%提高至33.3%。以上變化一定程度上反映出我國飼料原料進口源的優化,對主要進口國特別是美國的依賴度顯著下降。

此外,2023年4月份我國飼用穀物原料進口為259.95萬噸,環比減少20.1%,同比減少38.7%;1-4月累計進口1269.78萬噸,同比減少23.4%。表明國內飼用穀物原料的自給率有所提高,有助於市場穩定。

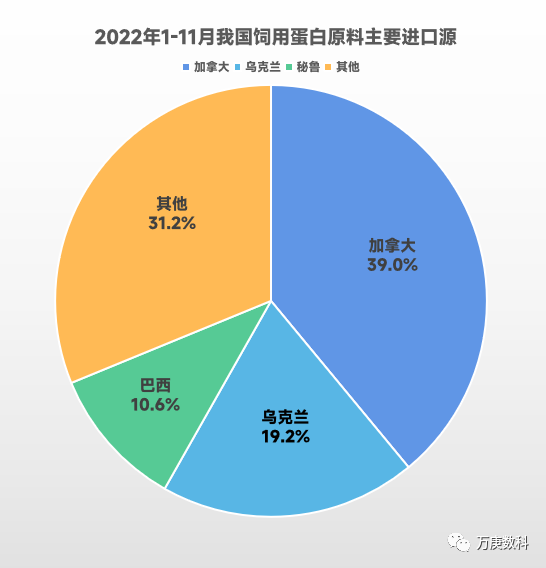

(數據來源:海關總署)

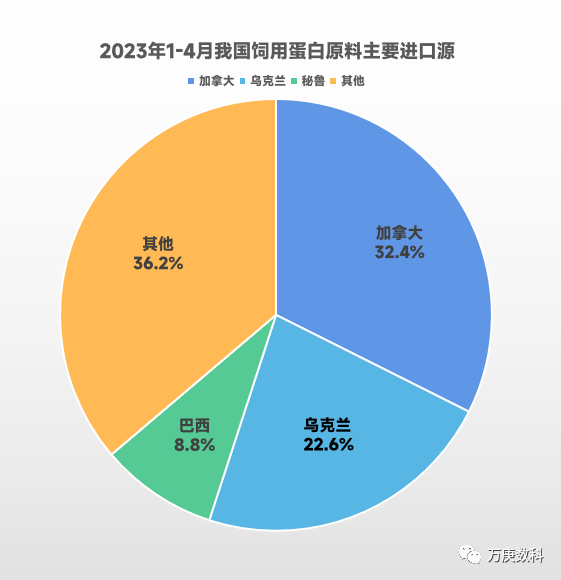

對比2022年、2023年我國飼用蛋白原料(以豆粕、菜粕、魚粉為主)的進口源分佈,基本無較大變化,表明我國對於該類原料的國際供需格局暫時穩固。

而結合飼用穀物原料和飼用蛋白原料二者的進口源分佈,可以看出皆以美洲國家和烏克蘭為主,集中度偏高。雖然當前烏克蘭仍保持着穩定的原料供應,但在烏俄危機持續發酵的背景下,未來或需尋找新的進口替代源,抵禦國外不確定性因素對飼料糧生產、供應安全的影響。

5、市場集中度偏低,龍頭企業加速產業鏈佈局。

據我國飼料工業協會數據,2022年國內飼料行業CR3約為18.2%,CR5約為21.5%,與行業發展較成熟的發達國家水平(CR5為30%+)尚有差距。具體產量來看,年產量2000萬噸以上的企業共兩家:新希望(約2800萬噸)、海大(約2160萬噸),佔市場比重分別約為9.3%、7.1%;年產量1000-2000萬噸的企業共四家:牧原股份、温氏股份、力源、雙胞胎。上述企業得益於在市場中較為穩固的地位,皆在近年將目光向產業鏈的上下游延伸,加速在原料貿易、畜禽養殖等領域局部,通過一體化經營實現降低成本、增強抗風險能力,這將持續壓縮中小企業市場空間,促進行業集中度進一步提升。

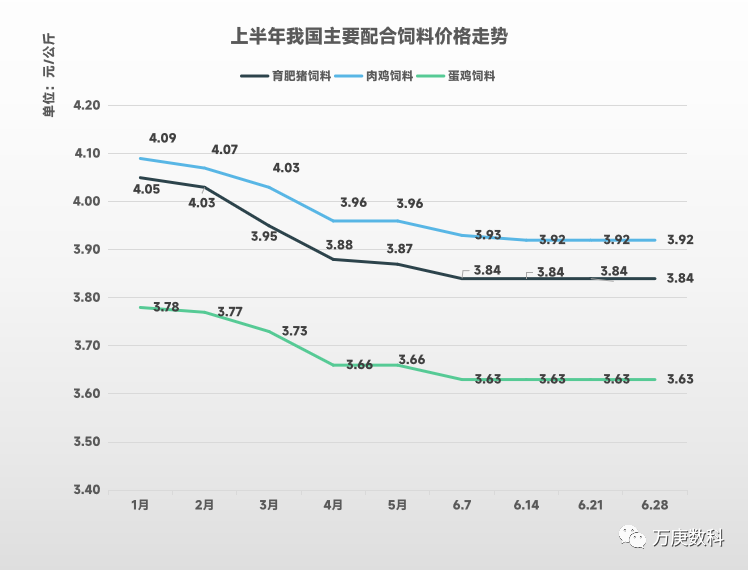

6、飼料及原料價格下降,近期走勢趨於平穩。

(數據來源:農業農村部畜牧獸醫局)

2023年以來,國內主要配合飼料的價格持續走低,肉雞飼料、育肥豬飼料、蛋雞飼料分別從1月份的4.09元/公斤、4.05元/公斤、3.78元/公斤跌至6月底的3.92元/公斤、3.84元/公斤、3.63元/公斤,三類飼料的價格落差分別為0.17元/公斤、0.21元/公斤、0.15元/公斤,育肥豬飼料的價格下降最多。進入六月份,三類飼料的價格皆趨於平穩,以低位運行為主要市場特徵。

在配合飼料的製造成本中,原材料佔比約為70%甚至更高。而其中所用的主要原材料為玉米、豆粕,二者合計佔比近50%,對配合飼料的價格走向影響較大。次要原材料較多,有麩皮、棉粕、菜粕、魚粉等。以下僅對主要原材料在上半年的價格變化進行觀察分析。

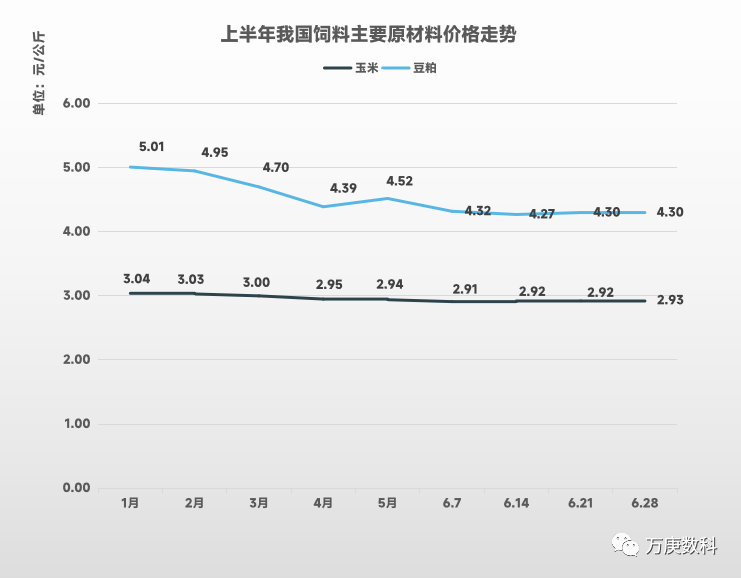

(數據來源:農業農村部畜牧獸醫局)

從上半年國內玉米、豆粕的價格變動來看,二者整體皆呈下降趨勢,不同的是降幅差異,玉米從1月的3.04元/公斤至6月末的2.93元/公斤,僅下降了0.11元/公斤;豆粕從1月的5.01元/公斤至6月末的4.30元/公斤,下降了0.71元/公斤,為玉米的6-7倍。與國內主要配合飼料的價格走勢結合,表明上半年飼料市場價格的持續下探主要是受豆粕大幅降價影響。而基於六月份國內玉米、豆粕價格持續穩定,及生豬、禽類價格未出現大幅波動,預計短期內飼料價格仍會保持當前市場行情,或將在主要農作物成熟期前後出現較大變動。

三、結語。

隨着我國經濟發展和居民收入水平的不斷提高,居民食物消費結構也正發生着深刻變化。2022年我國居民人均糧食消費量為136.8千克,較十年前下降8%,而肉、禽、蛋、奶人均消費總量上升超過20%。這不僅使得我國成為世界畜牧第一大國,也擁有了最多的飼料需求量,未來飼料行業發展空間仍十分廣闊。

與此同時,飼料生產原料供給不足成了制約行業發展的最大問題。據統計,我國年消耗糧油類飼料資源佔全年糧食總產量的60%以上。2022年,國內進口大豆9108.1萬噸、玉米2062萬噸,其主要用途便是飼料生產。過高的對外依存度即會提高生產成本,也易受國際市場影響、不利於行業穩定發展。因此,未來飼料行業的首要轉變方向之一即是優化原材料結構。農業農村部於2023年發佈《飼用豆粕減量替代三年行動方案》,提出到2025年,飼料中豆粕用量佔比降至13%以下、全國優質飼草產量達到9800萬噸、在全國20個以上大中城市開展餐桌剩餘食物飼料化利用試點等。為推進飼料糧生產原料多元化、保障飼料工業穩定發展提供有力支撐。

此外,國內飼料龍頭企業的技術水平、管理水平也有待持續提高。一方面可加大科研投入,提高生產效率、優化飼料配方,依靠技術優勢擴大市場份額、帶動行業整體發展;另一方面嘗試借鑑發達國家龍頭企業經驗,通過培育跨國企業的形式逐步涉足全球飼料糧產業鏈,突破國內人多地少的資源稟賦限制。