中國低調了12年的一項計劃,引起美國智庫極大關注|文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-07-12 12:45

【導讀】近期,中國培育專精特新企業的“小巨人”和“單項冠軍”計劃,受到美國高度關注。美國智庫Force Distance Times專門發佈研究報告,基於對中國超600家“單項冠軍”和9000餘家“小巨人”企業分析,認為高精尖中小企業正成為中國的一大優勢。

該報告指出:與美國注重高利潤節點、把低附加值產業外包到國外的做法不同,中國的工業競爭側重於整個產業鏈,中國優先考慮的是產業鏈安全和影響力。美國政府長期把目光放在大企業上(如華為),卻忽略了由“小巨人”和“單項冠軍”組成的更大生態系統。這些企業構成關鍵產業鏈節點,不僅反映中國的相對優勢,也折射美國在全球供應鏈中的弱點和依賴性。

這份報告同樣值得中國政策界、產經界和研究者注意。它不僅全面摸底我國專精特新企業,還指出這些企業的薄弱環節,更有意給我國專精特新企業發展貼上“戰略對抗性”的標籤。類似這種報告,可能會使我國許多優質中小企業受到外部風險。

另外值得注意的是,美國也在加碼產業政策,2023年初美國國防部發布《小企業戰略》,旨在減少小企業參與國防行業的壁壘,更好地利用國防部投資項目增強國防工業基礎,提升國防工業能力。在此背景下,中國有必要鞏固現有優勢,加快彌補潛在短板,以應對未來不測風險。

本文為文化縱橫新媒體原創編譯“世界權力的迭代與重組”系列之十一,編譯自Force Distance Times智庫研究報告(2023年3月),原題為《****“小巨人”與“單項冠軍”:中國塑造差異化產業優勢的宏圖》(《Little Giants, Single Champions: China’s Blueprint for Asymmetric Industrial Advantage》)**。**由於美方立場、議題設置等原因,本文僅反映局部信息,僅代表作者觀點,供讀者參考辨析。

“小巨人”與“單項冠軍”:中國塑造差異化產業優勢的宏圖

Force Distance Times|美國智庫機構

西東-編譯 迦然-審校 | 文化縱橫新媒體

2023年第24期 總第129期

中國產業發展對國際供應鏈的槓桿作用正在凸顯。在過去幾十年的工業發展中,中國取得重大進展,這對中美地緣政治競爭很重要。最近的種種現象,從全球半導體供應鏈的崩潰到新冠初期的醫療和防護設備短缺,都證明了這一點。

**儘管如此,美國對中國產業優勢和政策設計仍然知之甚少。中國的供應鏈優勢經常被忽視,因為這種超出了傳統競爭框架的範圍。**傳統的統計數據(如人均GDP、盈利能力)沒有考慮到中國相對於全球體系所享有的戰略優勢。儘管我們意識到中國的戰略綱要指導着中國產業政策(比如《中國製造2025》),但對其細節的熟悉程度、全面實施和企業層面的定位仍然滯後。因此,以往的分析可能無法準確評估中國的競爭地位,也無法對其進行詳細監測。一些可以看到的競爭優勢,如華為,在成為全球主要參與者之後就被辨別。但其發展的“種子”還沒有。基於一個由“不太明顯”的參與者構成的更大生態系統,中國在關鍵供應鏈中佔有主導地位,我們對此應該有清醒的認知。

**本報告力在填補這一缺陷:從宏觀和微觀層面評估中國工業發展計劃的目標和成就,瞭解其參與企業和投資者,以及它們對供應鏈和技術生態系統的影響。**本報告分析了一組被長期忽視、卻格外有用的產業政策示例:“單項冠軍”和“小巨人”計劃。

“單項冠軍”和“小巨人”指的是近萬家在細分領域獲得突出成就的高精尖中小企業,他們有的在關鍵產業鏈節點上佔據領先,有的顯露出相當潛力。從這些中小企業中,我們能瞭解中國在全球產業鏈上確立了哪些優勢,又有哪些環節已經相對地自給自足,在中美競爭中建立起相對實力。

本報告調研了 “單項冠軍”和“小巨人”的詳細規劃方案、受益企業、和總體的發展趨勢,並發現以下幾點關鍵:

1.“單項冠軍”和“小巨人”計劃強調“專精特新”,反映出中國在供應鏈節點上佔據重要地位。

2. “單項冠軍”和“小巨人”計劃不僅反映出中國的相對優勢,更反映出美國在全球供應鏈中的薄弱環節和對中國的依賴。而此舉將擴大美國的依賴範圍,我們有必要了解這一定位背後的中國企業。

3.“單項冠軍”和“小巨人”企業建立起相輔相成的夥伴關係,增強了中國發展垂直整合工業的能力。

報告發表截圖

**********▍**********引言

2015年,中國啓動“製造強國”的十年綱領——《中國製造2025》,這一計劃延承中國幾十年來“世界工廠”的優勢,並將重點放在工業和技術領域。**如今,這一計劃即將成為現實:**美國政府和企業都已認識到,大國競爭的成敗將取決於製造業。

然而,美國對於競爭平衡的認識仍然滯後,對中美的相對優勢和劣勢把握不足。尤其是關鍵供應鏈環節,美國對自身的脆弱性、對中國的依賴度、材料的供給鏈風險上認知仍然模糊。中國在關鍵供應鏈中已經佔據了哪些優勢地位?弱點又在哪裏?中國未來一年、五年、十年的發展戰略又是什麼?

中國的規劃綱要和細化的產業政策提供了部分參考。其中的“單項冠軍”和“小巨人”項目值得特別注意。**“單項冠軍”反映了中國關鍵產業鏈裏具有主導優勢的企業。**到目前為止,名單上的企業已超過600家,遠超過2016年設定的200家目標。另外有近700家獲得了額外認可。**這些企業都是細分市場裏全球排名前三的領導者,大部分營收來自於產品銷售。****“小巨人”則是中國發展關鍵產業鏈的領先企業。**目前為止,“小巨人”公司達9000餘家,它們在國家或省級的市場中佔據領先份額,在特定細分市場顯露出高度的專業化、並伴隨着高研發支出以及強勁的利潤增長。

“單項冠軍”和“小巨人”計劃從2011年開始實施,但受到的關注,遠不如《中國製造2025》。這份報告從這些“隱形”的中小企業出發,以此瞭解中國在哪些領域建立工業優勢,以及未來的發力方向,從而理解美國和中國的不同趨勢。可以説, “單項冠軍”和“小巨人”裏列出的企業,奠定中國工業在全球中的地位,為之勾勒出產業優勢的發展藍圖。

2023年1月26日,美國國防部發布《小企業戰略》

**********▍**********國家設計的產業體系

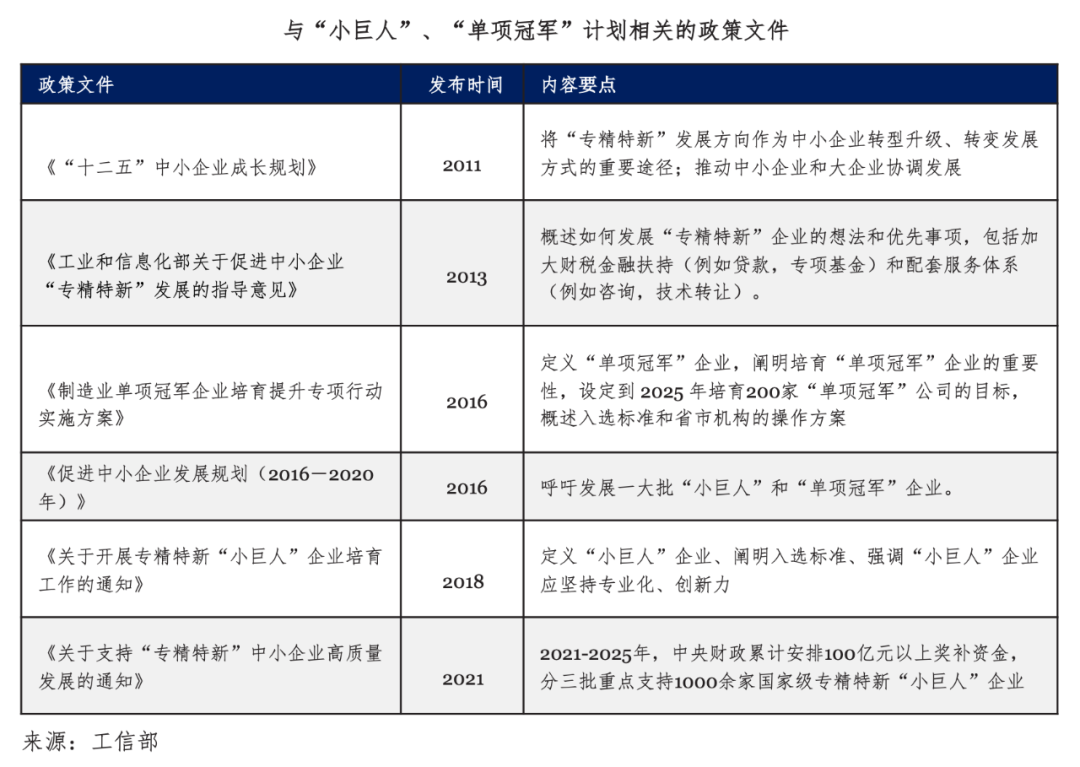

長期以來,中國一直將中小企業(SME)視為國家經濟發展的基礎。“十一五”規劃(2006-2010)多次提到中小企業。“十二五”規劃(2011-2016)在此基礎上,為發展中小企業奠定了框架。它將中小企業描述為“中國國民[經濟]的重要力量”,促進其發展是一項“重大戰略任務”。該文件還提出了“專精特新”的概念:中小企業通過在細分領域發展先進能力,加強了中國的工業基礎。

此後的幾年裏,工信部制定了選拔和培育“小巨人”和“單項冠軍”企業的管理計劃。下表總結了一些關鍵的政策文件:

**********▍**********何為“單項冠軍”?

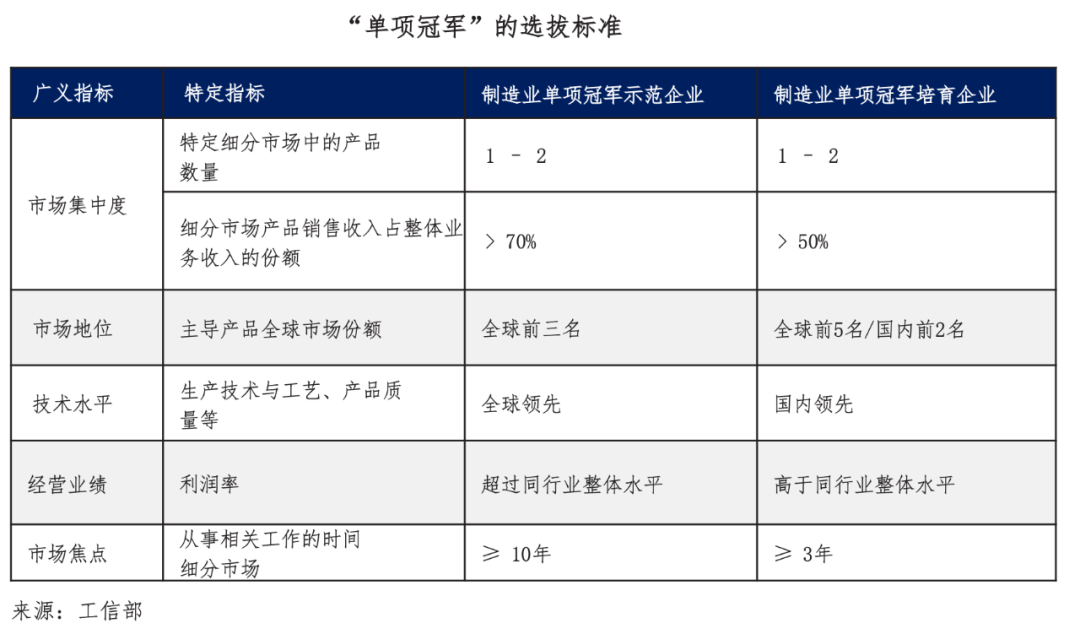

“單項冠軍”一詞在2016年《製造業單項冠軍企業培育提升專項行動實施方案》中被正式定義:製造業單項冠軍企業是指長期專注於製造業某些特定細分產品市場,生產技術或工藝國際領先,單項產品市場佔有率位居全球前列的企業。

該文件還列出了識別“單項冠軍”的具體標準:

1. 單項產品市場佔有率位居全球前3位。

2. 主要從事製造業1-2個特定細分產品市場;從事2個細分產品市場的,產品之間應有直接關聯性。

3. 產品銷售收入佔企業全部業務收入的比重在70%以上。

“單項冠軍”企業可分為三類:製造業單項冠軍示範企業、製造業單項冠軍培育企業和製造業單項冠軍產品。

製造業單項冠軍示範企業是符合“單項冠軍”企業標準的成熟公司;製造業單項冠軍培育企業是指尚未達到全球領導水平,但有其潛力的公司。製造業單項冠軍產品授予生產全球銷量領先的產品所在企業,但企業還未從該產品的銷售中獲得70%以上收入。

自2016年以來,中國已經公佈七批“單項冠軍”企業,最近一批是在2022年10月公佈。該分析總共確定了“單項冠軍”企業1,286家,分為604家製造業單項冠軍示範企業,90家製造業單項冠軍培育企業和592家製造業單項冠軍產品。

政府對“單項冠軍”企業的參與,不止是選擇它們,工信部每三年進行一次考察,對名單進行動態管理。**在入選“單項冠軍”計劃後,企業將受益於優惠國家政策,**例如技術升級、基礎設施建設、節能減排等方面的優先支持。各省也為企業提供不同類型的支持。例如,安徽省為製造業單項冠軍培育企業提供能源、電力、土地利用等要素支持,並給予入選“製造業單項冠軍示範企業”的公司一次性獎金。浙江省作為中國“單項省份”集中度最高的省份,按研發經費比例對“示範”和“培育”企業進行補助,並給予省級產業投資基金的優先支持。

“單項冠軍”名單凸顯中國在這些領域的影響力,並表明這些領域具有戰略重要性。此外,通過跟蹤“單項冠軍”的名單變化,我們可以側面瞭解中國的工業發展水平和優先發展領域:譬如,某一領域“單項冠軍”企業數量增加,表明中國在該領域能力和影響力的增強。

**********▍**********何為“小巨人”?

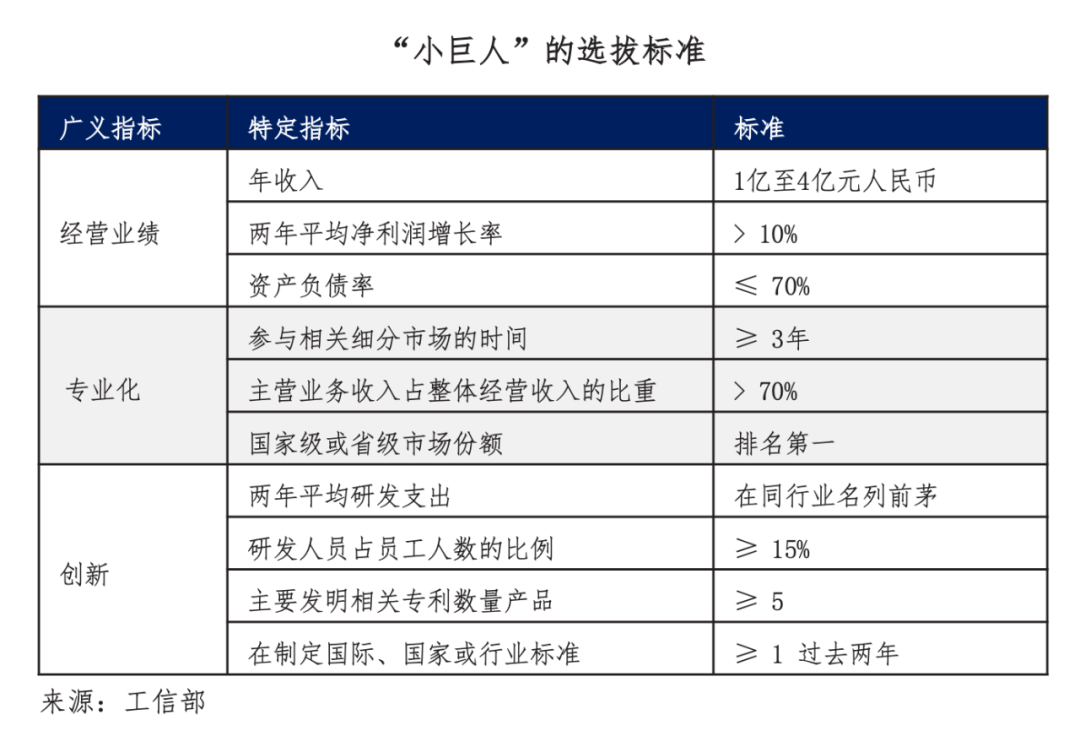

“小巨人”概念在工信部2018年《關於開展專精特新“小巨人”企業培育工作的通知》中被正式定義:專精特新“小巨人”企業是“專精特新”中小企業中的佼佼者,是專注於細分市場、創新能力強、市場佔有率高、掌握關鍵核心技術、質量效益優的排頭兵企業。

根據《通知》中概述的標準,“小巨人”必須具備:

1. 年收入在1億至4億元人民幣之間。

2. 強勁的利潤增長。

3. 低資產負債率。

4. 高研發支出。

5. 在特定細分市場專業化深耕。

6. 在國家或省級市場佔有率領先。

“小巨人”時效三年,過期企業可重新申請,或晉升為“單項冠軍”企業。

迄今為止,“小巨人”名單上的企業高達9000餘家。為了促進“小巨人”發展,從2021年到2025年,政府為千家“小巨人”預留了補貼,還提供企業戰略諮詢服務,包括並不限於上市評估、雲計算服務、產品設計、和知識產權保護等。

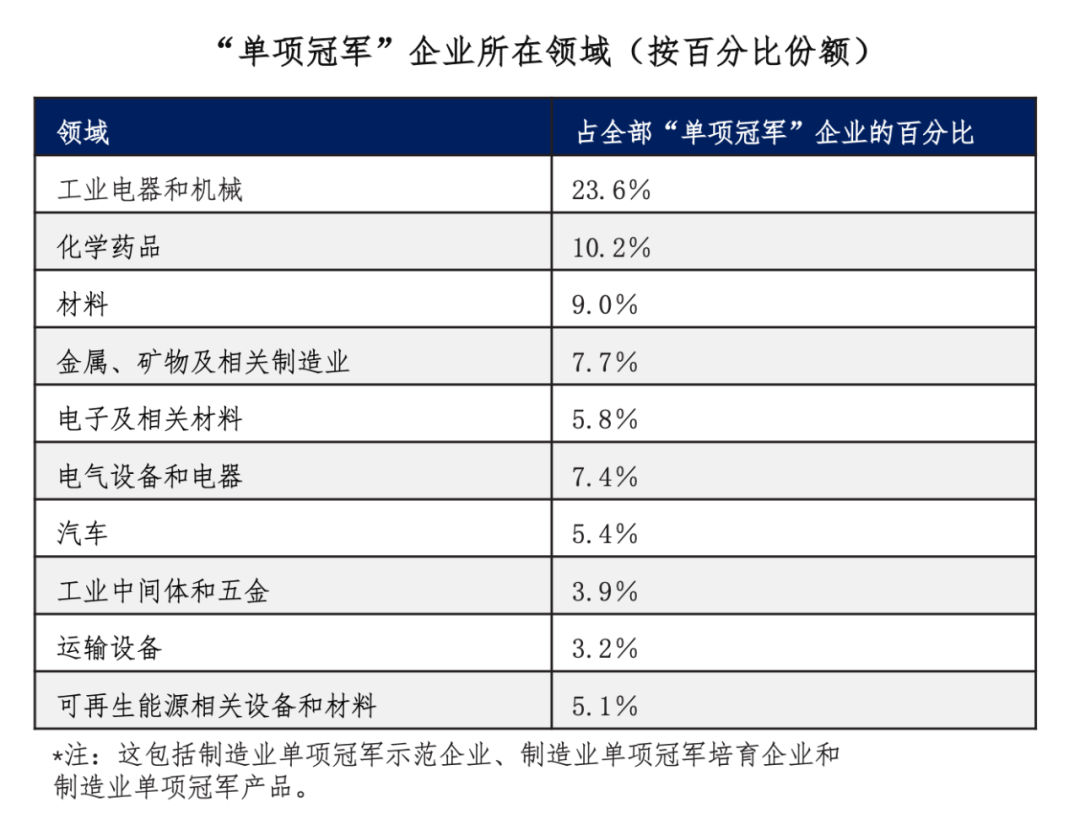

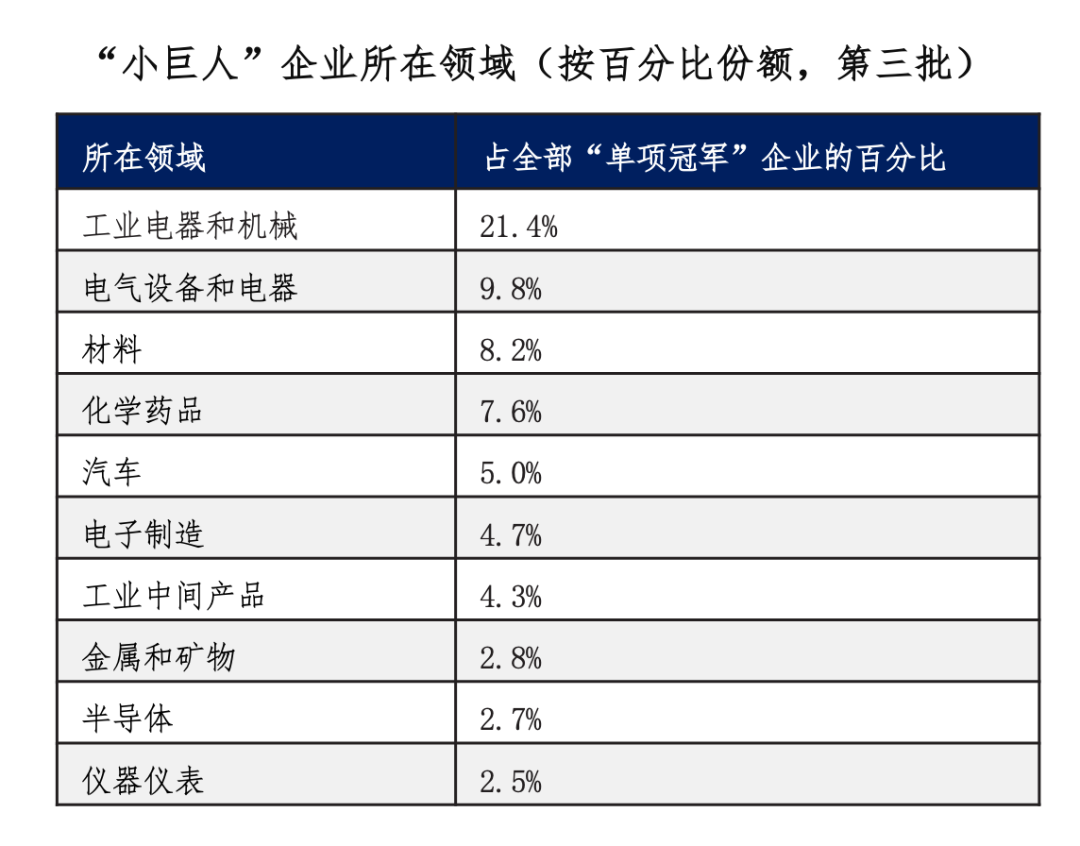

“小巨人”橫跨多個行業,在2021年發佈的第三批“小巨人”的2930家企業裏,超過五分之一是壓力閥、採礦和鑽井設備以及建築設備等工業設備和機械的製造商。其他是電氣設備、材料、化學品、汽車和汽車零部件以及電子產品的生產商。根據工信部的數據,超80%的“小巨人”為民營企業,其餘為國有或合資。

“單項冠軍”和**“小巨人”的行業細分有相似之處,工業設備和機械領域的企業均佔五分之一左右**。同時,電氣設備電器、材料、化工領域的製造商均位列“單項冠軍”和第三批“小巨人”前五名。這並不奇怪:製造業依賴於機器和原材料投入。

**我們也應關注“單項冠軍”和“小巨人”名單的構成差異:**金屬、礦產及相關製造業佔“單項冠軍”的6.6%,但在第三批“小巨人”名單裏僅佔2.8%。這可能反映出中國在許多關鍵金屬和礦物生產中已佔據主導地位。與之類似,可再生能源相關設備和材料佔“單項冠軍”的3.6%,但僅佔“小巨人”的1%。這一現實反映出中國在關鍵可再生能源設備領域的工業實力,包括風力發電機和太陽能電池板。

相比之下,在第三批“小巨人”中,半導體相關企業排名僅第九,而在“單項冠軍”中排名第十四——這符合中國堅持發展半導體產業的目的,但這並不表明中國半導體薄弱。例如,“單項冠軍”示範企業西安隆基硅材料有限公司是全球最大的硅片供應商,在半導體產業鏈處於上游地位, 2021年佔據全球市場份額的46%。

▍********************“單項冠軍”和“小巨人”的戰略性

我們認為,“單項冠軍”和“小巨人”項目致力於實現中國技術和資源的自給自足,以解決“卡脖子”關鍵核心技術問題,以避免在未來某個時刻,因無法獲得特定的技術或投入,而危及整條產業鏈。

2016年的《製造業單項冠軍企業培育提升專項行動實施方案》明確了這一目標:“…單項冠軍企業是製造業創新發展的基石… 為實現製造強國戰略目標提供有力支撐;有利於在全球範圍內整合資源,佔據全球產業鏈主導地位,提升製造業國際競爭力。”

**如果説“單項冠軍”構成了我們所熟知的“中國製造”,那麼“小巨人”則為這些企業奠定了基礎。**正如某媒體的《讓專精特新中小企業茁壯成長》一文所説:“國家要有強大的鏈頭企業,鏈條上也要有一批專精特新中小企業,鏈頭和鏈身缺一不可。”

舉一個“單項冠軍”和“小巨人”企業之間相互作用的例子。哈密中車新能源電機有限公司,是中國中車的子公司,專門生產直驅永磁風力發電機及相關配件。總部位於河北的歐伏電氣有限公司,生產風電變流器。根據《新能源產業的“壓艙石”》一文所述,“哈密中車和歐伏電氣同為金風科技的合作伙伴,集成兩家公司產品的風電機組目前已出口至中亞、東歐等地。”據調查,金風科技是一家跨國風力渦輪機製造商,在亞洲、歐洲和美洲設有辦事處和設施。

總而言之,目前已基本形成從“專精特新”中小企業——“專精特新”小巨人企業——製造業單項冠軍的梯次培育體系。

可以説,中國的“科技攻堅戰”顛覆了傳統全球化經濟的一個關鍵原則:以往企業會基於效益生產出口具有比較優勢的產品,但中國優先考慮的卻是產業鏈安全和影響力。通過投資價值鏈上下游的製造商,甚至是那些在經濟學上“比較劣勢”領域的企業,中國不僅加強了國內產業鏈的自給自足,更在全球產業鏈中佔據槓桿地位。

南京大學一位研究者在《“隱形冠軍”決定着中國邁向製造強國的關鍵點》一文中寫道:“向上延伸產業鏈,培育GVC(全球價值鏈)上的‘隱形冠軍’,需要我們主動地揚棄過去某些經濟理論,如不能以靜態比較優勢理論為指導去實施所謂的‘揚長避短’策略,放棄對GVC上游的某些高知識技術密集環節的追趕和投入,無所作為消極等待,而應該以動態競爭優勢理論為指導,實施‘揚長補短’策略,全力拓寬發展的瓶頸部門。”

我們認為,包括美國在內的其他國際競爭對手遵循着全球化“比較優勢理論”的傳統邏輯,所以在這場競爭中處於下風。而且出於經濟效率考慮,各國甚至還把製造業外包給中國或直接通過投資來支持。

▍********************“單項冠軍”和“小巨人”的典型案例

“單項冠軍”和“小巨人”計劃,使中國建立起產業優勢,同時也給海外眾多中國產業政策觀察家提供了一個企業清單:無論是物聯網模組還是軸流調節閥,中國都確保了關鍵工業節點的安全。“小巨人”名單則反映出中國在哪些領域看到發展機會,或者暴露現有弱點。一些案例研究有助於我們理解這一結論:

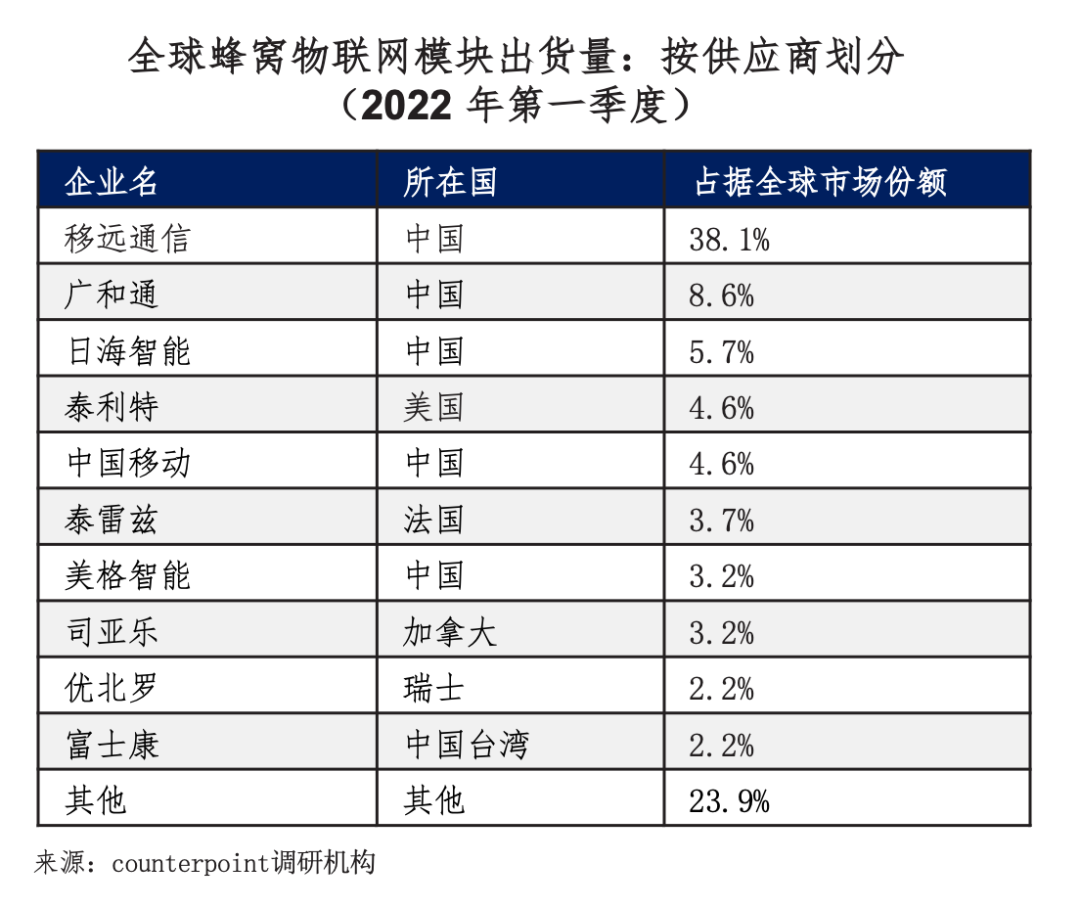

案例1:上海移遠通信技術股份有限公司

上海移遠通信技術股份有限公司(移遠通信)是一家領先的物聯網解決方案提供商,2019年因其蜂窩無線通信模塊被列為製造業單項冠軍產品。

蜂窩模塊也稱為物聯網模塊,是嵌入在不同機器和物體中的小型電子設備,可以通過無線網絡發送和接收數據。這些模塊是各種互聯技術的必要組件,包括汽車、無人機、智能工廠、機器人和電力網絡。移遠通信生產一系列使用不同無線技術的蜂窩模塊,涵蓋各種帶寬和網速。數據顯示,2020年蜂窩模塊的銷售額佔移遠通信收入的95%以上。

**移遠通信在全球和國內的無線模塊市場均占主導地位。**2022年一季度該公司佔據了38.1%的全球份額名列第一,名列第二的也是一家中國公司——深圳廣和通佔據全球份額8.6%。更驚人的數據遠不止於此:在無線模塊市場Top5的製造商裏,僅有一家非中國公司——成立於意大利、總部位於美國的Telit(泰利特)。2022年7月,Telit收購了法國跨國公司Thales(泰雷茲),成立了Telit Cinterion(泰利特晶騰)。靠兩家市場份額相加,泰利特晶騰擁有全球8.3%的市場份額,僅次於移遠通信和廣和通。

我們都知道,華為在全球電信市場的影響力已引起美國和國際上的重點關注。但中國在物聯網行業上游確立的主導地位,這一基礎優勢卻被忽略了。

通過對移遠通信的深入研究,**我們也可看出中國在此領域的薄弱之處:雖然移遠通信佔據了全球蜂窩模塊領域的大部分市場,但它的蜂窩芯片組需要從外國半導體公司進口。**蜂窩芯片組是無線連接的基礎,執行基本任務,如生成頻率和身份驗證,這些任務是建立和維護物聯網的連接所必需的。而移遠通信所生產的蜂窩模塊是一個電子設備包,包括芯片組和其他硬件和軟件組件,以改善蜂窩連接。

根據移遠通信的招股説明書,蜂窩芯片組的進口占該公司2018年原材料成本的82%以上。移遠通信的兩家主要芯片組供應商是美國高通和中國台灣聯發科,分別佔公司原材料採購總成本的29.15%和10.82%。也就是説,移遠通信的採購成本約有1/3來自美國公司。

案例2:西南鋁業(集團)有限責任公司

西南鋁業(集團)有限公司(簡稱“西南鋁業”)是中國鋁業集團公司(Chinalco)的子公司。更具體地説,它是中鋁高端製造股份有限公司的全資子公司。中鋁高端製造是中國鋁業旗下12家企業在2019年組成的集團,專注於生產高端鋁產品。**中鋁高端製造旗下的兩家企業均被列入“單項冠軍”的名單中,西南鋁業和東北輕合金。**西南鋁業在2020、2021連續兩年被評為製造業單項冠軍產品,分別為航天用鋁合金鍛環和高精鋁鋰合金材兩種產品。

鋁合金是一個被國際低估的重工業材料:航空航天鋁鍛造環對開發重型運載火箭至關重要,高精度鋁鋰合金因其高強度重量比成為飛機和航天器的必要部件。

據《中國有色金屬報》報道,中國是全球最大的鋁鍛件生產國,2020年佔全球產量的48%。美國排名第二,而後才是日本、德國和俄羅斯。雖然這一領域的公開數據有限,但據報道,美國企業佔2016年全球航空航天鋁產品產量的35%,佔全球航空航天鍛件(包含鋁、鈦和鋼)產量的34.3%。**這一領域競爭激烈,**美國鋁製品巨頭Novelis(諾貝麗斯)生產包括航空航天在內的扁平軋鋁產品,它將西南鋁業及其母公司中國鋁業視為主要競爭對手。

我們認為,將西南鋁業和東北輕合金列入“單項冠軍”名單並給予相應扶持,足以表明中國的重視,並有可能未來幾年在該領域大量投資。

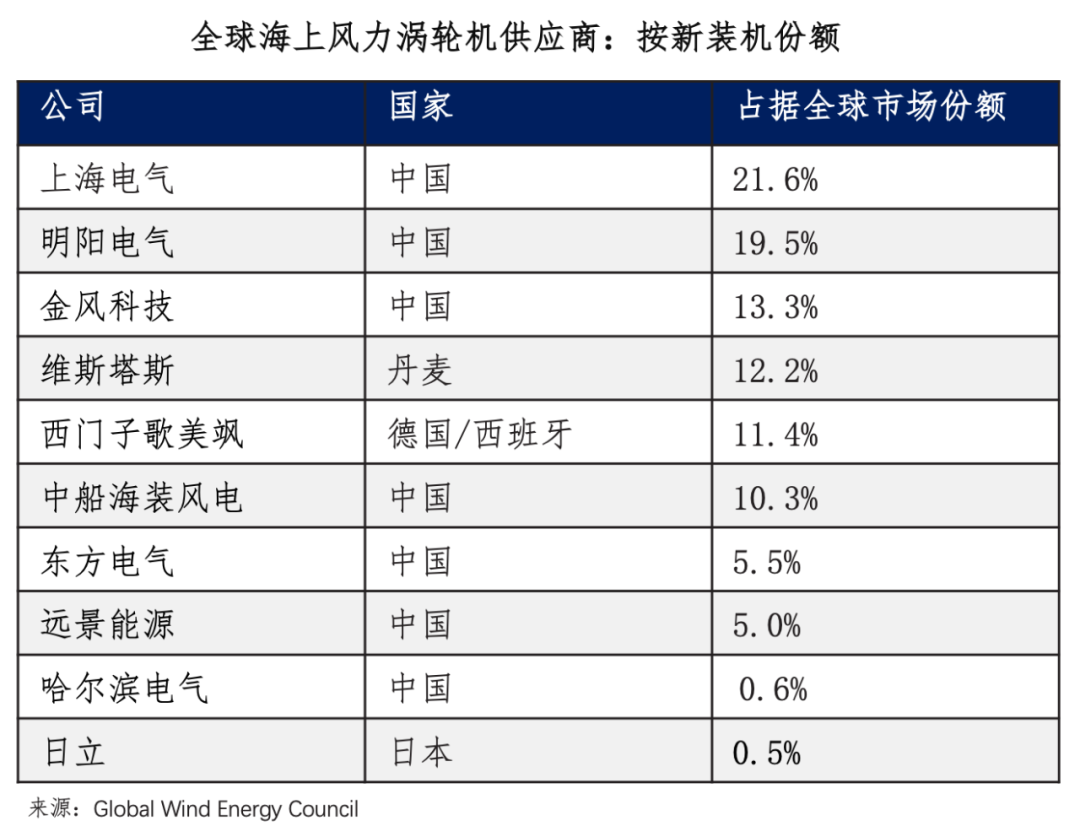

案例3:金風科技股份有限公司

金風科技股份有限公司(金風科技)是一家風力發電機製造商。它成立於1998年,2016年憑藉直驅永磁風力發電機組獲得了製造業單項冠軍示範企業。時至今日,它已是全球第二大風力渦輪機供應商,2021年佔全球市場份額的11.8%,僅次於丹麥的維斯塔斯。金風科技也是全球第三大海上風力渦輪機供應商,2021年佔全球市場份額的13.3%,僅次於中國的上海電氣和明陽電氣。**總體而言,中國企業佔全球海上風力渦輪機市場的75%以上(按新安裝份額計算),此領域全球十大公司佔據7家。**在國內,金風科技是該領域最大的參與者,擁有中國20%的市場份額。

案例4:中國的航天工業

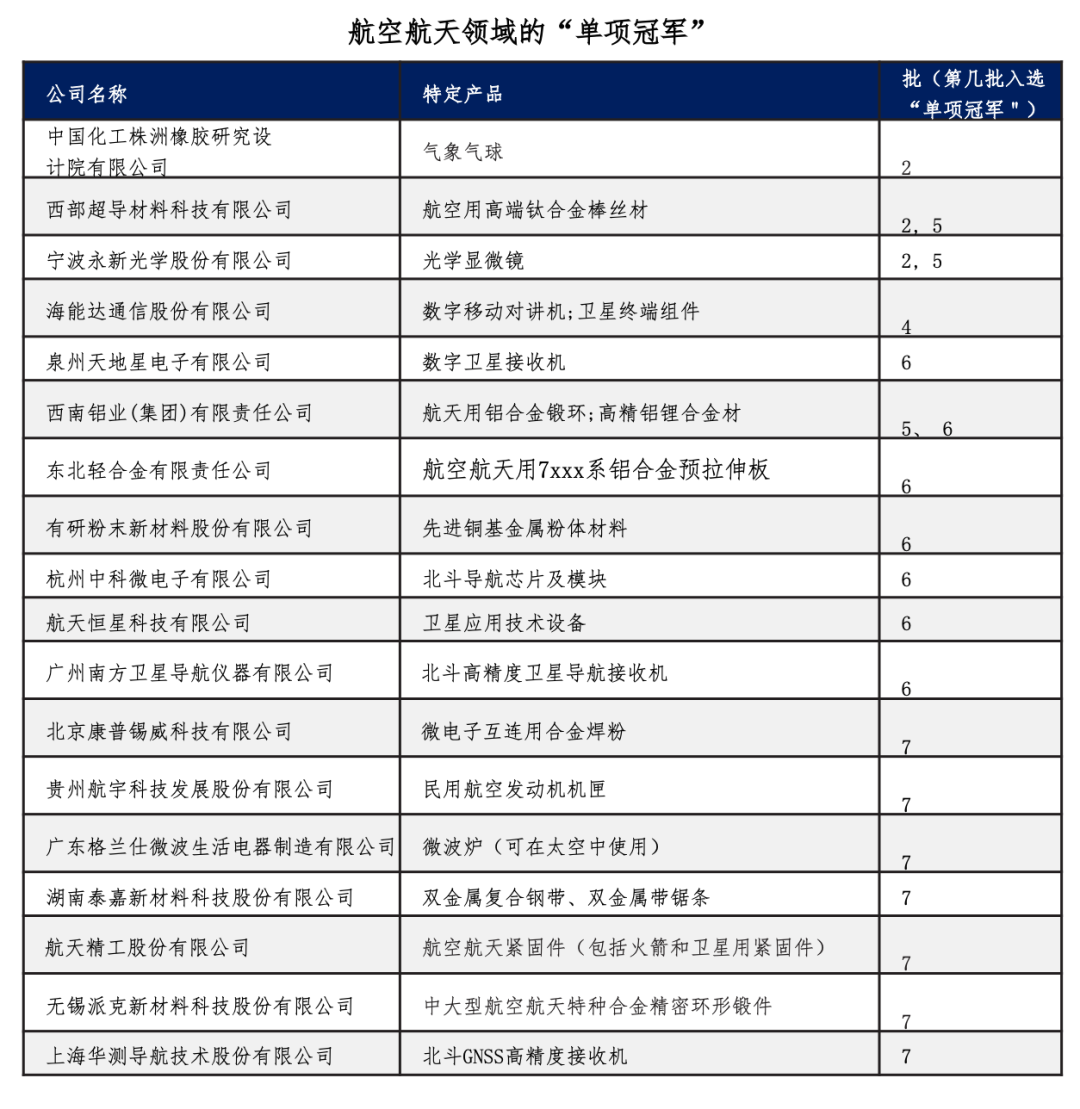

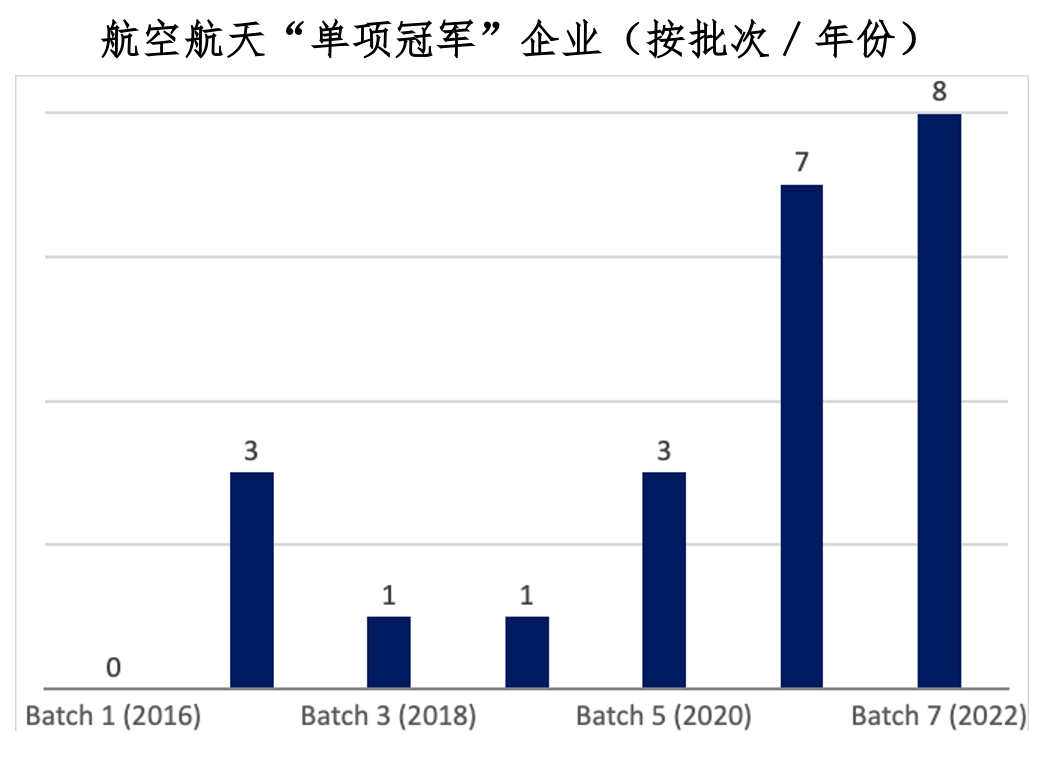

**“單項冠軍”和“小巨人”不僅為我們識別出在全球產業鏈里美國依賴中國的特定節點及涉及公司,更為我們評估中國處理戰略價值鏈的發展和競爭的平衡,提供了分析基礎。航天工業就是一個典型案例。**中國將航空航天定位為戰略部署的重點:“單項冠軍”名單中至少包括18家企業從事空間或衞星組件的生產。其中7家在2022年10月剛剛入選,足以證明中國在該領域的飛躍。

**隨着中國航空航天的發展,美國等國家也加深了對中國的依賴:例如,有研粉末新材料專注於生產用於航空航天部件增材製造的銅基金屬粉末,佔據了37.6%的全球市場份額。**海能達通信是全球第二大數字移動無線電終端供應商,在2017年收購了加拿大的Norsat(諾賽特)後(全球最大的低噪聲降模塊轉換器供應商,供應衞星天線的關鍵部件),海能達一躍打入衞星通信領域。

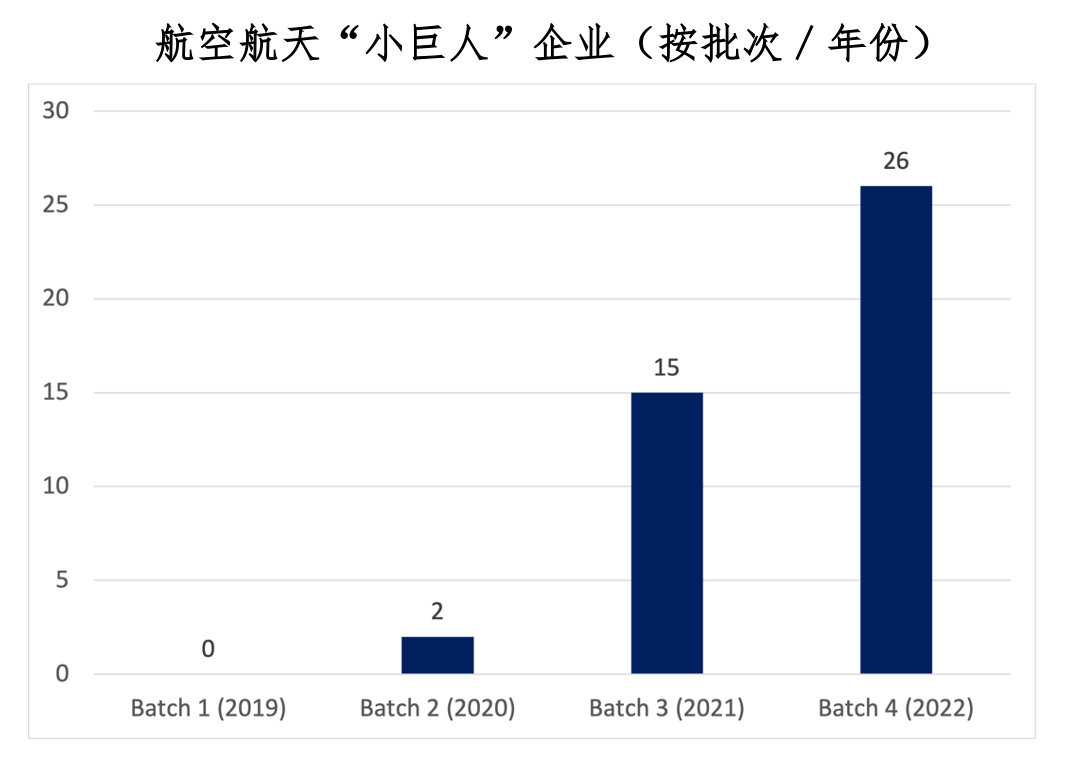

與“單項冠軍”類似,航空航天“小巨人”企業也迅猛增長,迄今為止航空航天的小巨人企業有43家。2019年第一批 “小巨人”沒有航天相關企業,2020年有2家,2021年第三批入選了15家,2022年第四批則飆升至26家。

**航空航天的“單項企業”及“小巨人”橫跨上游材料至下游應用,覆蓋全產業鏈。**它們反映出中國在航空航天領域的努力:自力更生地補全產業鏈的薄弱環節,減少潛在的堵點,並在全球市場儘可能佔據競爭力。以下幾個案例有助於充實這一圖景:

“單項冠軍”東北輕合金有限責任公司成立於1952年,專門從事航天器、火箭和空間站模塊的鋁合金材料製造。2021年5月發射的天舟二號的貨運飛船就用了東輕和西南鋁生產的關鍵鋁合金材料。東輕提供了板材、鍛件、型材、管材等高精度鋁材,主要用於貨運飛船總裝件、艙門組件等關鍵部位。西南鋁的鋁合金材料則用於更多結構用途,比如航天器的框架和表面。

另一家上游公司是成立於2004年的有研粉末新材料股份有限公司,是國有集團有研科技的子公司。2021年,有研粉末的先進銅基粉體材料獲批“單項冠軍”產品。此外,有研科技還生產用於增材製造或3D打印的金屬粉末。

根據華經研究的數據,有研粉末擁有強大且不斷增長的國際影響力:2020年銅基金屬粉末佔全球市場份額的37.6%;其海外收入佔總收入的份額也在增加,2020年是15.2%,2021年就增長到了18.9%。有研粉末進軍國際市場的計劃已醖釀多年:早在2015年,有研粉末收購了英國金屬粉末製造商Makin Metal Powders(歐洲最大的銅和銅合金粉末生產商之一),為有研粉末進入歐洲市場鋪平了道路。

2021 年 12 月,有研粉末將其增材製造部門分拆為一家獨立公司,北京康普錫威科技有限公司,並持有該公司80%的股份。康普錫威是一個專門從事合金焊料粉末的“小巨人”企業,它與中國運載火箭技術研究院合作生產用於火箭發動機燃燒室的銅基合金粉末,包括銅鋯粉末、銅銀鋯粉末和銅鉻鈮粉末。而美國財政部將中國運載火箭技術研究院列入制裁名單。

杭州中科微電子有限公司是製造業單項冠軍示範企業,從事北斗導航定位芯片及模塊的生產。該企業成立於2004年,由中國科學院微電子研究所成立,為國有獨資企業:微電子研究所持股50.24%,國有杭州高新技術產業開發區資產管理有限公司持股餘資49.75%。中科微電子的旗艦產品是SOC單芯片—AT6558,支持多種衞星導航系統,包括北斗衞星導航系統、美國的GPS、俄羅斯的 GLONASS、歐盟的GALILEO、日本的QZSS以及衞星增強系統SBAS。2021年,美國商務部工業和安全局將12家中國實體在內的27家實體新增列入“實體清單”進行出口管制,杭州中科微被列入其中。

寧波永新光學股份有限公司成立於2007年,也是製造業單項冠軍示範企業,主要生產光學顯微鏡和光學元件。永新光學的大部分收入來自於出口,其主要國際客户包括尼康、徠卡顯微系統、霍尼韋爾和新美亞。

永新光學在中國航天計劃中的作用難以忽視:其熒光顯微鏡已被用於天河空間站模塊,以觀察微重力條件下活細胞的變化。而此領域的重要性就如NASA所述,研究細胞對重力變化的反應將是發展長期太空探索的關鍵。此外,永新光學開發的衞星鏡頭已被用於嫦娥2號、嫦娥3號和嫦娥4號月球探測器。

航天恆星科技有限公司專攻衞星應用技術,是製造業單項冠軍產品。航天恆星是中國東方紅衞星股份有限公司的子公司,而中國東方紅衞星又是中國航天科技集團公司(CASC)的子公司。中國航天科技研究院(CAST)是CASC下屬的航天機構,將航天恆星描述為“CASC和CAST衞星應用的支柱。”航天恆星將自己定位為未來數字基礎設施的主要參與者,並在其網站上指出,“互聯網時代的衞星應用正在成為現代社會的真正基礎設施之一,就像電力和道路一樣。”該公司的產品涵蓋民用、商業和軍事用途。其母公司中國東方紅衞星也被列入美國財政部的制裁名單。

廣州南方衞星導航儀器有限公司生產高精度北斗接收機,是製造業單項冠軍產品。該公司成立於2009年,隸屬於南方測繪集團,旗艦產品包括實時動態定位(RTK)接收器,用於測量並糾正衞星導航定位中的失誤。

**********▍**********結論

**中國的工業競爭側重於整個產業鏈,這與美國的做法正好相反:美國注重特定的高利潤節點,而將低附加值細分市場外包到國外。**美國的戰略,建立在傳統經濟全球化的觀點之上,通過離岸外包,為消費者提供了廉價商品和大宗商品,同時帶動了美國經濟騰飛。這一戰略將在新的競爭中失效。

我們如今急需重新評估:中國的產業優勢在全球工業和商業的競爭力如何?這是一個迫切需要修補的“競爭平衡”問題,中美的相對優勢和影響力在哪裏?相對劣勢和依賴點又在哪裏?

“單項冠軍”和“小巨人”的企業數據,為我們提供了寶貴的參考價值:我們能從中瞭解中國在哪些領域建立了優勢,又計劃在哪些領域給予支持,又有哪些企業參與其中,從而瞭解美國及其盟友該如何解決潛在的弱點。