陳根:快逃!科大訊飛的估值泡沫正在破裂_風聞

根新未来-07-12 09:50

文/陳根

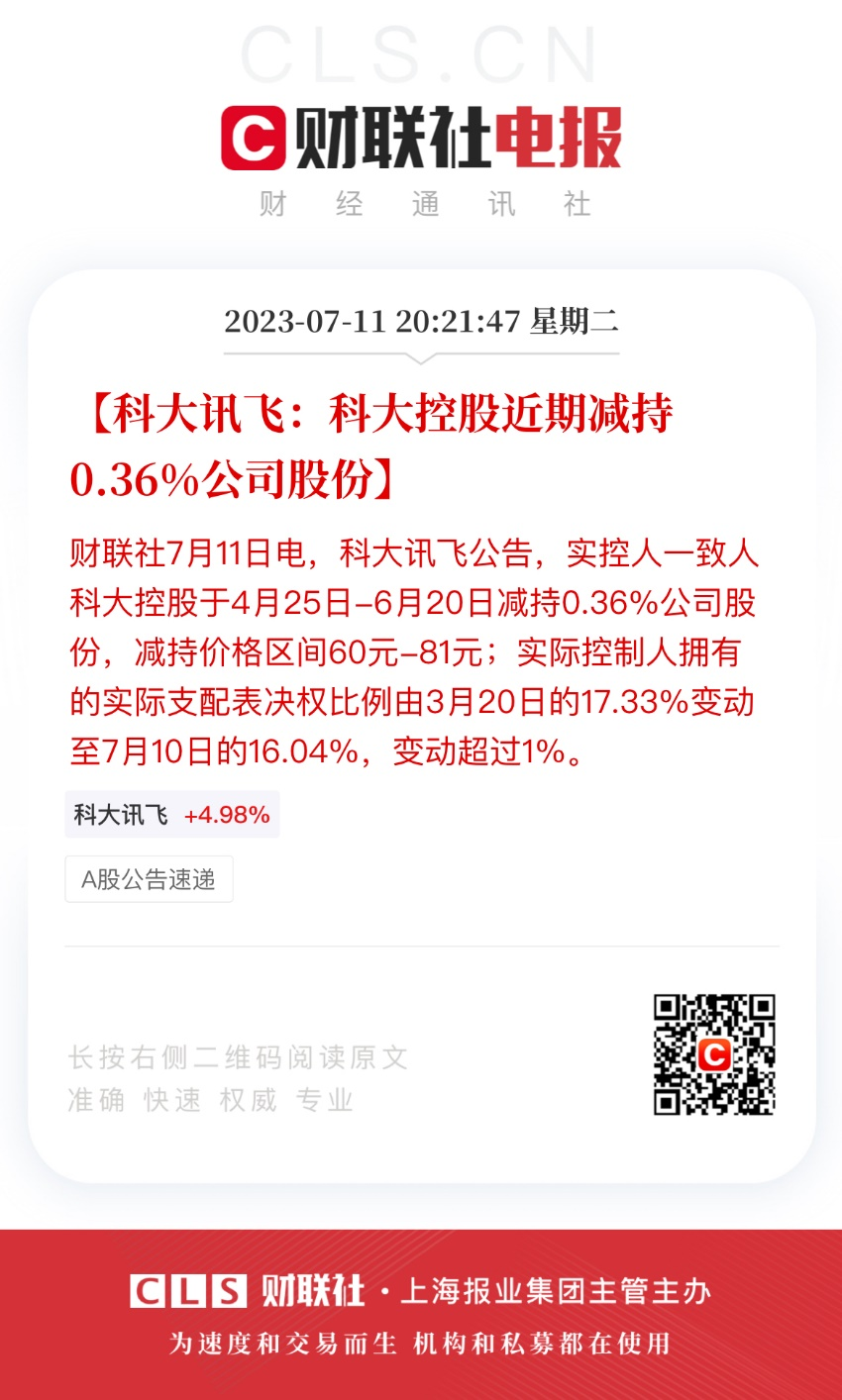

根據財聯社的信息,科大訊飛在完成了減持之後,公告了。

按照科大訊飛公司自己公告的信息,減持到了6月20日。那麼6月20日是個什麼日子,就是科大訊飛股價大漲,並且漲到最高的一天,是81.9元每股。這是一個什麼概念,就是科大訊飛上市以來,股價最高的一天,科大訊飛的實控人成功完成了減持。在科大訊飛的實控人完成了成功的減持之後,6月21日開始,股價就開始了大幅下跌之路。

我在這之前多次提醒有關投資者,要小心科大訊飛估值泡沫的破裂,但非常奇葩的事情發生了。科大訊飛委託律師給我發來了律師函,要求我刪除關於科大訊飛的文章。在此,我呼籲有關監管部門,必須要嚴厲打擊股價嚴重虛高的公司,要對中小投資者提供保護機制。按照7月11日的收市股價69.17來看,科大訊飛的靜態市盈率為285.41倍,市值1601.75億。按照這個估值,就意味着公司需要285.41年才能賺回當前的這個估值。

按照科大訊飛所披露的2023年Q1的財務報表數據來看,一季度的營收是28.88億,虧損是0.58億。如果我們用正常的邏輯去思考,什麼公司值得200倍以上的估值?就連估值一直處於爭議的特斯拉,7月10日的收市的靜態市盈率也只有74.38倍,但特斯拉2023年Q1的營收是233.29億美元,換算成人民幣就是1681.0422億,淨利潤是25.18億美元,換算成人民幣就是181.4422億。

那麼不論從什麼樣的維度來比較,特斯拉都不是科大訊飛能夠比擬的公司,特斯拉是一家真正在前沿科技領域,包括新能源賽道有非常強勁成長性,並且擁有非常多核心技術的公司。科大訊飛呢?這個問題或許需要投資者自己去思考。

我們看其他的公司,蘋果公司的7月10日收市的靜態市盈率是30.87倍;比亞迪7月11日收市的靜態市盈率是47.17倍;騰訊7月11日收市的靜態市盈率是15.17倍;更加奇葩的事情是,騰訊一直在開啓回購,並且是大力度的持續回購。而285倍靜態市盈率的科大訊飛,一季度處於大幅虧損的科大訊飛,實控人卻開啓了減持的方式。

那麼留給廣大投資者思考的問題就是,科大訊飛的實控人為什麼要減持,並且在6月20日股價創歷史新高的情況下完成了減持。而根據科大訊飛發佈的2023年半年度業績預告的信息來看,公司預計2023年上半年扣除非經常性損益後的淨利潤為-33000萬-27000萬元。這是一個什麼概念?只能投資者自己思考,以免科大訊飛又給我發律師函。

在經濟下行的情況下,大家的生活都不容易,儘量選擇一些估值合理的公司,至少估值沒有比美股第一大泡沫特斯拉還離譜的公司。特斯拉目前的市盈率在美股的科技公司中,靜態市盈率儘管已經到了74.38倍,至少還沒有超過100倍,但在價值投資的市場中,這個估值已經是巨大的超級泡沫。估值在20-30倍之間的科技公司那麼多,為什麼不選擇一些投資安全邊際更高的公司呢?

聲明:以下內容跟科大訊飛無關,只是談生成式大模型技術,請不要對號入座。

生成式大模型的核心是什麼?就是算法、算力、數據這三大要素,任何公司拋開算法、算力與數據談大模型,或者説自己的大模型已經具備類ChatGPT水平的,不是騙子就是忽悠,不是惡意欺騙,就是有意欺騙。

就算力層面來看,目前沒有自己強大雲計算的公司談論算力,那就是一個笑話。市場上能看的到的雲服務比較強大的公司就是阿里、騰訊、百度與華為,而阿里有這麼強大的雲,都曾經在內部調研會議上非常坦誠的談到,阿里在大語言模型上,在算力層面目前還是面臨一些困難。

對於所有的股民朋友們來説,科技概念股很美好,但是在美好也需要讓自己安全。賺錢不容易,那麼多估值合理的公司都是值得選擇的,千萬不要去選擇那些估值都已經脱離地心引力的公司。那些估值脱離地心引力的公司,一旦從太空掉下來的時候,那就是不是虧損一點點的問題。

假如一家叫張飛的公司,經營都出現了問題,並且出現鉅額虧損的公司,然後它的估值到了300倍。大家有思考過一個問題沒有,假如張飛公司的估值在張飛公司的實際控制人武大郎成功高位套現後,估值要被打回原形,要打回到30倍的情況下,就意味着從300被的靜態市盈率要跌10倍,迴歸到30倍的靜態市盈率。不論張飛的公司,還是武大郎的公司,總之賣燒餅的公司有一天跟我們説,他們是一家黑科技公司,大家覺得張飛或者武大郎是一個什麼樣的人?