中國禁止出口芯片原材料,一場反擊的開始_風聞

花猫哥哥-猫哥的视界官方账号-公众号:猫哥的视界、猫哥的世界07-12 07:22

本文首發於公眾號“貓哥的視界”

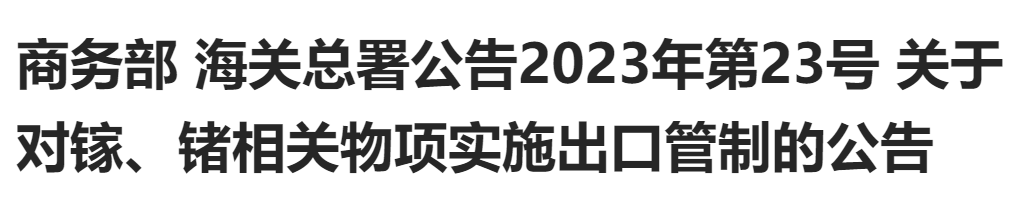

7月3日,中國商務部、海關總署宣佈,將對鎵、鍺兩大芯片原材料實施全面管制,限制出口。

凡是與鎵、鍺相關的產品,未經許可,一律不得出口。

消息傳出,國內一片沸騰。

無他,中國人已經被美國的貿易禁運和卡脖子卡得太久了, 現在也終於輪到我們以牙還牙了。

沒有人意識到,雖然只是一個出口管制,其背後是中國在芯片產業全面反擊的開始。

1****為什麼選擇鎵和鍺?

在此次中國出口管制之前,恐怕大多數人都甚至沒聽過鎵、鍺這兩種材料,但這不妨礙中國利用這兩種材料徹底打響芯片供應鏈反擊戰。

那麼,為什麼要選擇鎵和鍺呢?

首先當然是地位重要。

畢竟中國這次的出口管制,基本沒什麼經濟因素,主要是政治因素。

既然是政治因素,那麼選的兩種材料必須在這個行業裏至關重要。

如果可有可無,那麼這種出口管制只能淪為笑柄。

那麼鎵和鍺到底有啥特別之處呢?

鎵、鍺雖然不屬於稀土,但屬於稀有金屬,是半導體的關鍵材料。

鎵更是被稱為“電子工業脊樑”,多用於半導體和太陽能電池行業;

鍺是天然的優良半導體,在光纖通訊、紅外光學、太陽能電池、核物理探測等領域應用頗多。

我們都知道,在芯片發展領域,大多數人關注的是製造製程的進步。

比如從90納米到56納米,從56納米到28納米,再到現在的7納米、5納米乃至3納米。

但是我們想一想,這些製程的進步,是如何實現的?

如何在光刻密度的增加情況下,保持芯片原有特性不變,甚至有更寬的禁帶寬度?

這一切,都離不開芯片原材料的進步。

所以在半導體行業有個説法:“一代材料,一代技術,一代產業”。

在半導體產業中,第一代半導體材料主要以硅為主;

第二代半導體材料主要是指化合物半導體材料,比如砷化鎵;

第三代半導體材料指的是以碳化硅、氮化鎵為代表的材料。

看到沒?

在半導體領域,鎵的化合物,正在一步一步地取代硅材料。

硅的優勢在於便宜,但經過數十年的研究,硅的性能已經基本上達到了極限。

要想取得芯片技術的進步,那麼就必須尋找硅的替代品,那就是氮化鎵。

比如,氮化鎵的禁帶寬度是3.4eV,最高工作温度可達800度,擊穿場強則高達3.3MV/cm。

硅的的禁帶寬度只有1.1eV,最高工作温度175攝氏度,擊穿場強0.3MV/cm。

禁帶寬度和擊穿場強都是非常專業的術語,我們不需瞭解,只需要知道相比硅,氮化鎵能承受的電壓和温度更高,更不容易發生擊穿(燒燬),而且因為其導通電阻低,功率密度大,所以同等功率的體積可以做得很小。

知道為啥現在充電器越衝越快了麼?

就是因為充電器裏面使用了氮化鎵。

更關鍵的是,在軍用領域,氮化鎵已經是大型搜索雷達當前的首選材料。

當前無論戰鬥機還是大型軍艦都需要相控陣雷達來進行搜索、防空、反導任務,但這種相控陣雷達功率太大,發熱量極大。

如果光用硅是承受不住的,過去軍艦隻能靠水來降温,但如果使用耐高温的氮化鎵,那麼就可以大大縮小雷達體積,也能讓雷達探測得更遠。

最關鍵的是,因為體積小,讓相控陣雷達能裝在戰鬥機上。

知道為啥四代機對三代機有碾壓效果了麼?

除了隱身之外,氮化鎵造的AESA雷達就是關鍵。

所以美國在國防部報告中承認,鎵的國防產品應用,目前還沒有其它替代品。

再來看看鍺。

在初代半導體中,用的其實就是鍺。

鍺的半導體特性很好,早些年的收音機用的就是鍺基晶體管,只不過因為太貴了,才被硅所替代。

但是隨着芯片材料的進步,鍺再次進入了業界的視線。

人們發現,把鍺作為硅鍺(SiGe)合金的添加劑,可以提高芯片的電子遷移率和頻率響應,也就是説,可以製造高速和低功耗的芯片。

此外,鍺的特性比鎵更特殊,也就讓它的應用範圍比硅材料更廣闊。

比如鍺光纖的高折射率和低損耗特性使得光信號能夠在光纖中快速傳輸,用於高速通信和數據傳輸。

鍺可以用於太陽能電池中的光電轉換層。

鍺在核能領域中也有應用,可以用於製造核燃料棒和其他核反應堆部件。

當然,更牛的是紅外領域,因為可見光和紫外線無法穿過鍺材料,但紅外線卻能透過鍺,這就讓鍺材料成為了光電領域裏的重要物資。

製造光纖需要二氧化鍺,製造夜視儀、熱像儀需要紅外級的鍺單晶。

哪裏最需要紅外光學成像呢?

軍用夜視儀、坦克熱像儀,以及導彈的紅外引導頭。

所以,美國從 1984 年就將鍺作為國防儲備資源進行保護,不開採了。

其次,是產量有優勢。

既然是要管制,那肯定要選我有你沒有的,否則就失去了管制的意義。

這個時候,就要感謝老祖宗為咱們打下的江山了。

根據自然資源部的統計數據,截至2022年,中國探明鎵資源儲量28865.64噸,是全球的85%。而美國的鎵儲量只有4500噸,全球佔比不到1.6%。

更關鍵的是,海外的鎵,大多數也是中國控制,所以全球九成的鎵,都是中國出產的。

為啥這麼厲害?

因為鎵這個礦產很特殊,它不存在什麼“鎵礦”或者“鎵礦石”,它其實是生產氧化鋁( Al₂O₃ )時的“贈品”。

世界上最大的氧化鋁產能國是哪兒呢?

中國。

這就相當於中國在生產電解鋁的時候,順帶把鎵給生產出來了,而且一不留神做到了世界第一。

2021年全球鎵產量430噸,其中中國就佔了420噸,佔比高達97.67%。

如今美國進口的大部分鎵,都是從中國進口的。

現在中國管制了,美國就面臨了兩個好消息和兩個壞消息。

好消息是:除了中國,還有國家可以大規模生產鎵原料。

壞消息是:這個國家是俄羅斯。

好消息是:其實烏克蘭也產鎵。

壞消息是:烏克蘭的鎵產地,在扎波羅熱和頓巴斯。

至於鍺,則更是稀有,全球的儲量只有8600多噸。

當然,這一點我們必須承認,中國雖然佔到了全球儲量的41%,但真的不是第一大國,第一是美國的45%。

但問題是,美國的鍺不開採了啊!

所以現在全球供應的鍺,基本都是中國供應的。

而美國只能眼睜睜守着自家的鍺,不停進口中國的鍺,現在中國一斷供,美國就沒招了。

第三是中國產業鏈齊全,開採和提煉技術高,成本低

説實話,要是單論儲量,無論是鎵還是鍺,都無法實現對世界市場的絕對控制。

中國就算管制,西方國家也完全可以從世界其他國家找,就算產量不如中國,可是芯片又能使用多少鎵呢?

找到一點就能滿足眼前了。

但問題在於,中國不僅儲量佔優勢,而且在開採技術、冶煉工藝和產品出產方面,獨步天下!

比如鎵產業的主體鋁產業,別看電解鋁工業現在被認為是高耗能、高污染,應當受到限制發展的行業,但鋁卻是妥妥的戰略產業!

因為造戰鬥機、造高鐵、造汽車都需要鋁!

現在中國的320kA鋁電解槽技術和360kA鋁電解槽技術已經世界第一,而美國的Alcoa-817電解槽由於技術不完善,投產數量很少。

所以中國的電解鋁產量從2000年的299萬噸增加到2022年的4021萬噸,全球電解鋁產量的增量幾乎都來自於中國。

也就是説,中國以世界第一的技術,在4021萬噸電解鋁的下腳料中,才提煉出了400噸鎵,然後大部分被美國買走了。

別看全球砷化鎵半導體元器件前十名有六名都是美國公司,但只要中國切斷鎵供應,美國這些砷化鎵生產商都要急得上吊。

而且,和鎵與鋁土礦伴生相似,鍺很多時候是和煤炭伴生的,這不是巧了麼?

中國剛好是產煤大國!

所以,中國挖個煤炭,順帶也把鍺開發出來了。

目前,中國已經成功探索出了從回收煤煙煤塵中提煉出鍺——

平均回收率達到了95%,最高回收率98%!

所以,中國對半導體原材料的控制權,關鍵不在於儲量,而在於中國的完整產業鏈,從開採、冶煉、精煉到成品的生產和應用,形成了一個完整的產業體系。

離了這個產業體系,你就算有礦,也很難提煉出來。

就像稀土一樣,每年美國都要向中國出口2.5萬噸稀土,幹啥呢?

請中國幫忙提煉出來,然後再買回去。

所以現在能穩定、低成本、大量供應鎵和鍺的,只有中國。

2****西方國家能繞開中國的出口管制嗎?

前面説了,這些材料中國雖然佔優勢地位,但並不是獨有,所以西方國家如果逼急了,還是有機會繞過中國管制,把鎵和鍺的缺口給補上的。

但是,這僅僅是理論上的,想要實現,非常非常難。

第一難在技術和成本

很多人説,人家別的國家不是沒礦,只是不開採而已,只要開採,你的出口管制分分鐘就失靈了。

聽起來似乎很有道理,但真是這樣麼?

還真不是。

比如,對於中國的鎵出口管制,美國其實有心理準備。

比如拜登在上任的第二個月,就發佈了14017號行政令,要求美國商務部、國防部和國土安全部對芯片產業鏈進行為期100天的供應鏈脆弱性審查。

根據三部門提交的報告,美國人承認,中國控制了全球的鎵供應。

那麼美國怎麼辦呢?

報告建議給美國鎵企業補貼,推動私營企業貸款,放鬆環境評價等等。

但是報告石沉大海,沒人關注,沒人落實,至今兩年多了,中國的鎵產量佔比還變高了。

為啥?

不是不幹,是幹不成啊!

前面説了,鎵是鋁產業的副產品,也就是説,你要想搞鎵,就只能先建氧化鋁生產線。

但問題是,中國4000萬噸氧化鋁才出產400噸鎵,按四分之三出口來算,你要獲得足夠的鎵,那起碼也要3000萬噸氧化鋁產量吧?

可現在全球的氧化鋁產業本身就是過剩的,總量才1億噸,你知道再加3000萬噸氧化鋁投入市場是什麼概念嗎?

那就是價格的大崩盤。

所以,你為了那一點鎵,可能要把全球的氧化鋁供應鏈搞崩潰,就算你搞起來了,生產一噸要賠就要賠一噸。

舉個例子,氧化鋁產業還有一個副產品是氯氣,中國的氯氣價格讓人絕望,一度到了-500元/噸。

就是你去灌氯氣,廠裏倒貼你錢。

氯氣這個重要的化工原料美國多少錢呢?

800美元/噸。

而鎵,和氯氣一樣都是副產品,屬於摟草打兔子廢物利用提煉出來的,成本很低。

但美國要自己生產,那恐怕成本都要飛到天上去了。

所以中國一個農民都能用相控陣雷達看野豬,而美國的相控陣雷達還是選配件,買戰鬥機要加錢才能給升級。

另外,能耗也是個令人絕望的因素。

比如世界最大的電解鋁生產企業“魏橋集團”,用電量比鄭州、武漢、成都等等一眾省會城市和工業大市還要多。而中國全年鋁產業用電量,居然高達5000億度!

5000億度是啥概念?

世界上90%的國家,年用電量也達不到5000億度!

這又是一個令人絕望的消息。

所以,西方國家能生產鎵麼?

可以,但頂多論克計或者千克計,想搞出工業量級的鎵,起碼需要幾百億美元投資。

有這個錢,收買個毒販從中國販鎵不香麼?

第二難在時間。

美國是鍺的第一儲量大國不假,但儲量大國不意味着生產大國。

為啥美國不開採了呢?

這不是因為鍺在地殼中的含量低,而是因為它是地殼中最分散的元素之一。

含鍺的礦很少,中國是靠採煤的時候順帶提煉鍺。

美國在環保的壓力下,基本已經開始停止新建燃煤電廠,也開始逐步對舊燃煤電廠進行審查,不通過審查的統統關停。

燃煤電廠都沒了,那怎麼從煤塵中提煉鍺呢?

如果美國想要得到鍺,那就只能先挖開地表,大批開採含鍺礦物,然後通過粉碎、篩選、化學處理,得到鍺的富集物(含量低的話是不具備提煉價值的)。

然後將鍺的富集物用濃鹽酸氯化,製取四氯化鍺,再用鹽酸溶劑萃取法除去主要的雜質砷,然後經石英塔兩次精餾提純,再經高純鹽酸洗滌,得到高純四氯化鍺,用高純水使四氯化鍺水解,得到高純二氧化鍺。

最後純二氧化鍺經烘乾煅燒,在還原爐的石英管內用氫氣於650-680℃還原得到金屬鍺。

這個過程,現需要通過環境評價,徵求當地居民的同意。

然後大規模建設礦場開採,建設鍺提純化工廠,建設氯化塔、石英塔、洗滌槽、還原爐等等,還要建設相關的環保中和設備、倉儲和鐵路線路……

這可都不是什麼小工程,以美國人一條公路建20年的建設效率…..

可能大規模生產鍺,樂觀估計怎麼也要十年之後了。

可是,美國的芯片業能等十年嗎?

一個月斷供恐怕都要吃不消了。

第三是解決不了根本問題。

如果美國是中國,沒準也會像中國當年搞原子彈一樣,勒緊褲腰帶,千方百計不惜代價,解決一部分鈾材料的供應問題。

但問題是,芯片不是原子彈,其產業鏈太長了,需要的稀奇古怪的金屬和元素也太多了。

美國如果要不惜代價生產鎵和鍺,目的是什麼?

當然是解決中國卡脖子問題,可是解決了鎵和鍺,就能解決卡脖子問題嗎?

不能!

因為除了鎵和鍺,中國還掌握銻、銦、鉬、鉍以及稀土等等芯片必須的原料,你千辛萬苦把鎵和鍺供應鏈建起來了,中國把其他的材料斷了咋辦?

比如銻,可以生產銻化鎵,這種材料可以滿足極其苛刻的芯片應用要求。而全球最大的銻生產國就是中國。

再比如銦,銦是一種熱的優秀導體,我們裝電腦都知道要裝導熱硅脂,但銦的導熱特性是導熱硅脂的十倍,所以經常被應用於芯片的封裝結構中。

而且銦還可以做銦靶ITO薄膜,我們平時所用的顯示器、觸摸屏都離不開銦。

目前雖然日本控制了銦靶ITO薄膜90%的供應,但日本的銦材料,卻都來自中國。

還有鉬和鉍,這倆金屬原本都是拿來鍊鋼的,根本不稀罕。

可是最近美國麻省理工學院和台積電經過技術研究,發現鉬元素原料的分子結構是二維的,而鉍可以作為二維材料的接觸電極,然後直接在8英寸的二硫化鉬薄膜CMOS晶圓上生長!

如果這項技術成熟,那麼就有希望把芯片製程工藝突破至1nm以下!突破摩爾定律極限!

誰是鉬和鉍的最大生產國呢?

不好意思,還是中國。

所以,中國不僅掌握着芯片原材料的過去,還掌握着芯片原材料的未來。

現在知道為啥商務部原副部長會説:

**“這只是中國反制的開始,中國的制裁手段和種類還有很多”**了吧?

用他的話來説:

“如果對華高技術限制繼續升級,中國的反制措施也會進一步升級。

任何利用霸權主義企圖推動脱鈎斷鏈的行為,包括打壓中國企業,最後都是搬起石頭砸自己的腳。”

顯然,如果美國執迷不悟,中國還有更多的牌可以打。

比如,稀土。

稀土元素是一類重要的戰略資源,廣泛應用於高科技領域,包括電子、通信、航空航天、新能源等領域。

其中,稀土元素在芯片製造中的應用尤為重要,是芯片製造過程中不可或缺的材料。

中國是全球最大的稀土生產國,其稀土產量佔全球總產量的90%以上,稀土資源儲量也佔全球總儲量的70%以上,而且稀土提煉產業鏈全球第一。

如果中國也禁運稀土的話,那麼不用説,對全球整個芯片產業都別幹了。

此外,除了原料制裁,中國還可以進行市場制裁。

市場是第一驅動要素,有了市場才能保證全球芯片產業鏈的良性發展。

中國作為全球最大的芯片市場,市場規模千億美元級,這就是中國的底氣所在。

美國可以頒佈各項政策法令,可以搞對中國科技的脱鈎,但美國忘了,芯片這樣一個高度一體化的全球產業,市場才是根本。

沒有市場,再高級的製程、再高端的設備也是擺設。

包括美國在內的全球各大芯片製造商,只要他們想賺錢,想在激烈的競爭中活下去,就必定離不開中國的市場。

如果中國決定對西方國家的芯片企業進行市場制裁,那麼,有可能像美光一樣,對其產品進行安全審查。

依照美國政府的德行,很難説這些芯片是否會存在什麼後門。

也有可能,限制同等製程芯片在國內銷售,或者只允許在國內銷售其在中國生產的芯片,這樣就可能把西方芯片企業的一大筆利潤從報表上剝離。

所以,制裁是雙向的,不可能存在只制裁,不吃虧的的情況,就像魏建國所説的,“不僅能打得某些國家慌,還會打得某些國家疼。”

3****禁運有何目的?

中國為什麼要對鎵鍺進行出口管制?

其實中國的管制公告説的很清楚:

“ 為維護國家安全和利益 ”“ 對國家安全有重大影響的本公告所列物項的出口 ”。

在外交部新聞發佈會上,發言人也説:

“中國始終致力於維護全球產供鏈的安全穩定,始終執行公正、合理、非歧視的出口管制措施。

中國政府依法對相關物項實施出口管制,是國際的通行做法,不針對任何特定的國家。 ”。

但只要是個人,都能看出來中國這一措施並不簡單,別有深意。

第一是配合外交戰略。

中國為啥早不管制,晚不管制,偏偏選在7月3日管制?

我們看一看最近發生了什麼。

7月6日,耶倫老太太訪華推銷美債。

6月上旬,日本宣佈對華半導體出口的限制清單,涵蓋的品類包括光刻設備、刻蝕設備、薄膜沉積設備、熱處理設備、清洗設備和檢測設備等六大品類,共涉及23項產品,從7月23日起開始實施。

6月中旬,美國媒體不斷吹風,説美國商務部可能最快在7月採取行動,禁止英偉達和其他芯片製造商在事先未獲得許可證的情況下向中國大陸客户出口芯片。

6月下旬,荷蘭也正式出台了半導體設備的相關禁令,並計劃於2023年9月1日正式生效。

這一波操作熟悉不?

太熟悉了!

極限施壓,空氣籌碼嘛!

簡單來説,就是求你之前,先搞你,憑空造出幾個籌碼出來,然後這些籌碼會在談判中被使出來。

你如果不想被搞,那就只能乖乖讓步了,這是美國人談判的一貫技巧。

但是你總不能每次都這麼玩啊!

小國沒什麼反制措施,大國可是有的!

所以也就有了這個出口管制。

芯片這個東西啊,涉及的原材料太多了,無論哪個國家,都不可能湊夠全部的產業鏈。

既然你想卡我脖子,那我完全也可以卡你脖子嘛!

別看鎵和鍺一年就這幾百噸,平均到每塊芯片上可以説是以毫克來計算,非常少,但缺了這個東西,你東西就造不出來。

你想讓我放棄管制,那你就要老老實實放棄此前對中國的這些空氣籌碼。

第二是分化瓦解。

如果觀察美國對中國的整個芯片產業必殺局,就會發現,美國是決策者,而日韓荷是執行者。

這和世界芯片產業鏈的格局有關。

美國佔據產業鏈的上游,手中掌握資金、技術、設計軟件和專利。

日本荷蘭掌握產業鏈的中游,荷蘭掌握光刻設備,日本掌握光刻原材料的二次加工,生產出芯片材料。

韓國出於產業鏈下游,手中掌握芯片加工技術。

但是需要注意一個問題,美國是大國,雖然能從芯片產業鏈上收穫頗豐,但芯片產業在其GDP佔比中並不大。

日韓荷就不一樣了,那是妥妥的支柱產業。

在世界半導體材料市場,日本擁有60%的市場份額,光靠這一點,就讓日本的芯片產業收益達到GDP的15%以上。

而韓國則更為誇張,在汽車、鋼鐵、造船面臨中國激烈競爭的情況下,韓國芯片是唯一佔優勢的,在韓國GDP的比重竟然達到了40%!

所以,中國的出口管制誰最痛?

日韓。

此刻日韓頗有點欲哭無淚的感覺,跟着大哥制裁中國,為啥報應在了自己身上?

冤有頭債有主,出門左轉找美國政府啊!

現在日韓不論官方還是民間,都有了不少反思的聲音。

比如最近日韓專門和中國一起開了2023年中日韓合作國際論壇,都表態説要加大與中國合作。

民間的半導體產業大佬更是扎堆往中國跑,3月份來了三星會長李在鎔,日本的“半導體教父”坂本幸雄也跑到中國來投資了。

所以,中國這一管制措施,就是對日韓的一種警告,想搭上美國戰車,就要承受支柱產業受打擊的代價,美國是救不了你的。

而且,中國是出口管制,而不是禁運,你想進口,申請審批不就得了?

至於批准誰不批准誰,那就看你的表現了。

第三是助力中國芯片競爭

中國選擇出口管制的時機非常妙,剛好處於世界芯片產業競爭的一個關鍵節點上。

現在世界芯片產業是個什麼格局?

1、中國已經實現了28納米的國產化。因為中國新能源汽車、5G和光伏的爆發,成熟製程芯片正在上量,國產14nm也正在衝刺階段。

2、美國搞芯片法案,補貼讓台積電、三星等到美國投產,現在廠房建的已經差不多了。

3,世界進入經濟衰退通道後,電子數碼產品銷量下滑,體積小的高製程芯片開始連續遭遇砍單,芯片企業紛紛擴產28納米,尋求在成熟製程尋求利潤。

所以,美國人的算盤是,先通過激烈的價格戰,把國內的28納米乾死,讓中國芯片企業無法獲得足夠正向利潤反哺研發,拖延中國自主芯片研發步伐。

然後等美國的工廠投產後,再用海量芯片徹底把中國芯片產業打垮,到時候哪怕中國給芯片產業鉅額補貼,也無濟於事。

這個設想很美好,但卻被中國這一招斷供給打破了。

出口管制,不可能做到讓對方一點也得不到,但會有效提升獲得的成本。

鎵這個東西可以有效提高芯片的良品率,缺了鎵,那就意味着廢品大幅度增加。

這就有效提升了國外成熟製程芯片的成本,反映到終端就是大漲價。

別忘了現在中芯國際的28nm芯片正在滿負荷運轉呢!

成本在不斷降低!

那國外芯片企業還怎麼和國產的28nm芯片打價格戰?

而且中國對出口鎵審批還完全可以採用時緊時鬆的策略,讓國外芯片廠家無法穩定供貨。

那客户選擇的時候,是選擇價格昂貴且供貨不穩定的國外芯片,還是選擇價格便宜且穩定供貨的中國芯片?

不言而喻。

這樣一來,不僅限制了國外芯片企業的現金流,而且給在建的美國芯片工廠出了個大難題。

芯片生產這個東西,原材料和生產工藝息息相關,也就是説你建廠的時候選定了什麼技術路線,那麼最後投產的時候也要用什麼技術路線。

如果中途要改,不是不行,就是要付出巨大代價。

現在問題就卡在這裏了,新建的工廠換技術路線吧?

整個生產線都要重新調整,時間和風險不可控。

不換吧?誰知道等投產的時候,中國能不能穩定供貨?會不會還管制其他原材料?

如果管制,那工廠還怎麼生產?

所以,中國只出了一招,就把美國精心拼命搞出來的芯片產能廢掉了。

更何況,按照現在的發展速度,等2025年底美國建好工廠的時候,中國7納米制程的芯片應該也差不多了。

到時候一邊是走向高端的中國芯片,另一邊是價格昂貴且容易被卡脖子的美國芯片,你説大家會選誰?

第四是制裁美國軍工。

我們都知道,2023年2月16日,中國商務部發布了一則通告,決定將兩家美國軍工企業的巨頭洛馬和雷神列入不可靠實體清單,並開出了高達150多億美元的天價罰單。

不過呢,這兩家軍火商對這個制裁沒當回事。

原因很簡單,他們和中國大陸的民用市場關係不大,制裁損失完全能接受,中國也沒有能拿捏住這兩家軍工企業的東西。

所以,這兩家企業不僅沒有繳納罰款,而且也沒有停止向台灣供應軍火。

你既然這麼不開眼,那中國就要讓你嚐嚐真的厲害了。

洛克希德·馬丁公司公佈的王牌產品是啥?

F-35戰鬥機。

現在F-35閃電II戰鬥機使用的AN/AGP-81雷達使用了大量的砷化鎵元器件,也就是説,如果沒有鎵,這些戰鬥機都造不出來。

而且,洛馬公司還計劃在未來升級為AN/APG-85雷達,在性能提升的同時,當然也要使用更多是氮化鎵器件。

所以,洛馬繞來繞去都離不開這個鎵,如果中國真的斷供的話,洛馬的戰鬥機生產恐怕都要受影響。

而雷神公司也好不到哪去,雷神公司的拳頭產品是愛國者導彈和空空導彈。

這些導彈同樣有雷達部件,同樣需要鎵,而且因為鍺的紅外特性,雷神公司的導彈紅外引導頭也離不了。

這樣一來,鎵和鍺一旦斷供,對美國軍工產業就是一個巨大打擊。

如果中國再管制稀土的話,不僅洛馬、雷神,乃至整個西方軍火業都要停產。

對於這種斷供,美國國防部發言人帕特承認,美國目前擁有鍺的戰略儲備(其實就是那些沒開採的鍺,變成原料還要好些年呢),但並沒有鎵的庫存。

雖然帕特説美國將會與盟友一同解決這一問題,但電解鋁的問題不解決,找誰也沒用啊!

也許過不了幾年,美國恐怕就要拆充電器才能湊夠所需要的鎵了。

中國這一措施,不僅僅是對洛馬和雷神公司遲到的懲罰,更是一種殺雞儆猴。

在未來,任何一個美國軍火公司在向台灣出售武器的時候,都必須要考慮中國的報復了。

4 反擊

可以説,這次芯片原材料出口管制,是中國應對美國步步緊逼而下的一招妙棋,一下子把整盤棋局都下活了。

我們發現,歷經幾年的中美鬥爭,美國對華的牌基本打光了,中國也並沒有怎麼樣。

而現在,進入2023年,已經輪到中國反擊了。

外交上,中國推動推動沙特伊朗和解,拔掉美國在中東的釘子,然後推動中亞五國合作,給中國建立了穩固的能源大後方。

經濟上,中國和很多“苦美元久矣”的國家,一起推動去美元化。

軍事上,中國多次攔截闖入中國附近的美國軍艦和飛機,甚至還出現了超近距離攔截的勇敢行動。

政治上,用冷淡來應對美國,逼美國不得不主動找上門來溝通、“裝護欄”。

這一次芯片原材料禁運,也是反擊的重要一環。

我們堅信,中國的政策工具箱還很充足,後續還會有諸多絕招使出來,這就是中國式的鬥爭指揮,永遠謀定後動,永遠佈局長遠。

畢竟在中美這場大棋局,你落子越多,覆蓋的節點越多,你的優勢就越大。

我們期待着中國贏得徹底勝利的那一天。