2003-2023,中國品牌經歷了哪些浪潮?(下)_風聞

CBNData-CBNData官方账号-07-13 18:10

《2003-2023,中國品牌經歷了哪些浪潮?(上)》提到以淘寶、京東為代表的電商品牌為中國商業沉澱下來一套數智化基礎設施(電子支付、物流、雲計算等),中國數字經濟開始一路狂奔;在國家政策的支持和消費活力的促進下,vivo、香飄飄、珀萊雅等一大批自主品牌漸次湧現,構成了人們特殊的生活記憶;隨後移動互聯網時代來臨,微信、微博在社交領域找到新的生態位,千團大戰等波瀾壯闊的商業篇章先後展開,影響力輻射至今。

2014年5月,習近平總書記明確要求“推動中國製造向中國創造轉變、中國速度向中國質量轉變、中國產品向中國品牌轉變”。此後,提升品牌質量建設、發展品牌經濟的系列文件密集出台,品牌建設上升到國家戰略層面。

這一時期,中國品牌開始從有到精躍遷,整個消費產業也迎來了改善性升級。

2014-2023,從有到精

“拼多多這麼年輕的App卻有好幾億的用户量,都從哪裏來的?答案其實非常簡單:就是微信的用户數減去淘寶的用户數!”

這是2018年一位不願透露姓名的互聯網創業者在《第一財經週刊》中對拼多多的分析。

這句話用簡單粗暴的方式講明瞭拼多多崛起的理由——在淘寶、京東劃江而治的年代,拼多多借勢微信彌補了此前電商所欠缺的社交基因,創造性地走出了一條社交電商之路。當時其風靡三四線的圖景也讓消費市場發現了一個“流量無人區”——下沉市場。

蔡昉在《中國式現代化》中將“下沉市場”概括為“234”——三線及以下的200個地級市、3000個縣城、4萬個鄉鎮,涉及人口9億多,約為美國總人口的三倍。

隨着這個場域開始展現出顯性紅利,諸多品牌走起了農村包圍城市的路線。2018年,不少主攻下沉市場的品牌迎來高光時刻,先是拼多多和移動內容聚合平台趣頭條先後在美國納斯達克上市,趣頭條從上線到上市,僅用27個月,創造了當時的中概股最快上市記錄;隨後,來自印度的經濟連鎖酒店品牌OYO宣佈已經進駐中國269城,旗下運營酒店超過3500家,平均接近3小時開一家店;而快手在2018年日活從1億漲至1.6億,增長率高達80%。

相比於下沉市場的一片火熱,共享經濟卻在2018年經歷了一場大浪淘沙,以爭奪最激烈的共享單車為例。

2015年,ofo、摩拜相繼成立,宣告了“共享元年”的到來。之後兩年,入局者越來越多,光是2016年,就出現了町町單車、小藍單車、酷騎等近30家共享單車品牌。根據中國信通院的數據,2017年上半年,共享單車領域出現了22起融資,融資額達104.33億元,是共享經濟領域內融資事件數最多的細分領域。

圖片來源:國家信息中心

“最後一公里出行”的剛需讓這個賽道看起來形勢大好,且按照以往商戰的劇本走向,燒錢廝殺的下一步就是少量頭部品牌存活、行業進入精細化運營。然而共享單車這個領域,不光中腰部企業折損嚴重,就連頭部的ofo、摩拜也在2018年接連敗走,這背後是高運營成本和單一的贏利模式之間難以調和的矛盾。

目前,共享單車行業由美團單車、哈囉單車、青桔單車三分天下,分別有美團、阿里、滴滴的助力。面對虧損難題,共享單車品牌在近兩年裏多次調整價格策略,2023年在部分城市共享單車起步價已經由1.5元/30分鐘,上調至1.5元/15分鐘,但由於消費習慣已經被培育成熟,漲價也漸漸在抱怨聲中被消化。

共享經濟之後,“新消費”成為市場的熱門概念。在供需雙向升級的時代,小到調味料、飲品,大到汽車,整個消費行業迎來顛覆性變革。

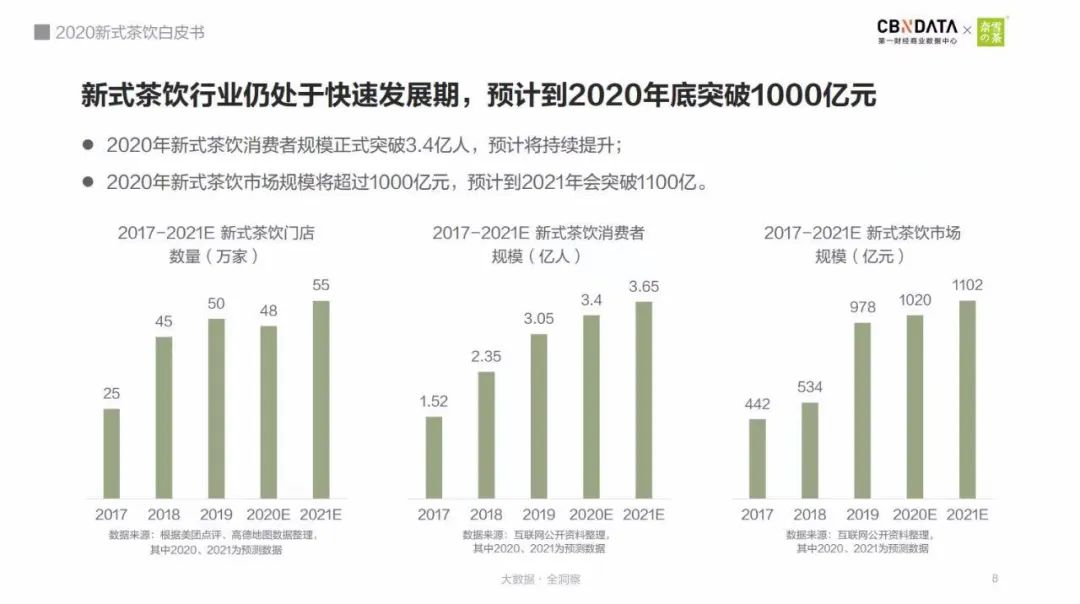

以茶飲賽道為例。CBNData《2020新式茶飲白皮書》顯示,2018年到2019年,新茶飲市場規模從534億躍遷至978億。

圖片來源:第一財經商業數據中心CBNData

近乎翻倍的規模增長跟喜茶、奈雪的茶的爆火不無關係。

2012年,聶雲宸帶着喜茶的前身“皇茶”在江門市的一條小巷起步,彼時,30元的奶茶市場規模幾乎為0。2016年,由於皇茶無法註冊商標,加上市面上山寨太多,聶雲宸只能將其更名為“喜茶”。此後兩年間,在社媒的傳播和資本的助益下,喜茶迅速擴張,到2018年底,門店數量達到163家,其中近百家是2018年開出來的。

奈雪的茶同樣起步於廣東,2017年在天圖資本的助力下佈局全國。2021年,奈雪的茶成功在港交所上市,成為“新式茶飲第一股”。

從80年代台資品牌進入大陸後,奶茶行業一直是輕量化的運營思維,舀一勺珍珠,衝一杯奶茶,就可以封口給客户。喜茶和奈雪的茶則走出了一條差異化路線,用不斷升級的原材料、符合年輕人審美的視覺體系,提升了奶茶品牌的調性,拉高了產品價格帶,奶茶行業隨之升級為“新茶飲”。

一時新老品牌羣雄逐鹿,“小鎮奶茶店”蜜雪冰城崛起,一曲“蜜雪冰城甜蜜蜜”逆襲大眾口碑,成為低價親民的代表;地域性品牌茶顏悦色破圈,2021年曾以快閃店進軍深圳,一度帶來“超6萬人排隊,代購費炒到500元”的盛況。

茶飲賽道的火熱也輻射到上下游,今年2月,奈雪的茶、茶百道背後的新茶飲供應商田野股份在北交所敲鐘,與瑞幸咖啡、蜜雪冰城合作的德馨食品也準備再戰IPO。

與新消費並行的還有國貨煥新。

2009年,由於金融危機和奧運熱散去,運動行業增速漸漸下滑,李寧在2009、2010、2011、 2012年平均門店銷售收入分別為104.2萬元、 103.2萬元、87.0萬元、64.1萬元,環境對品牌影響明顯。直到2018年,李寧攜“中國李寧”品牌和悟道系列產品亮相紐約時裝週,品牌就此翻紅,也開啓了國貨煥新的熱潮。

此後,老字號們紛紛打造創新產品、藉助社交營銷與年輕人玩到一起。東阿阿膠推出“健康小金條”東阿阿膠粉,利用“低温真空連續乾燥”黑科技將傳統的阿膠塊變成了獨立條狀包裝、方便攜帶的阿膠粉,成功引領了養生新潮流;今年5月,五糧液攜手永璞所推出的“五兩一咖酒館”IP,通過藉助其他品類的優勢元素,突破原有單品邊界,實現產品創新。

圖片來源:網絡

時至今日,下沉市場、共享經濟、新消費、國貨煥新的故事還在繼續。

比如最近下沉市場餐飲業殺出了一個“中式漢堡”的品類。紅餐大數據顯示,從2022年8月到2023年1月,以“中國漢堡”或者“中式漢堡”為名的快餐門店數量從1772家上升到的3533家,不到半年的時間裏翻了一番。

依靠抖音電商爆火的“塔斯汀”成績最為亮眼。根據極海品牌的監測,目前塔斯汀的門店數已達4000+,僅次於華萊士、肯德基和麥當勞,且與麥當勞的門店數差距已縮至1000內。

新消費中的咖啡賽道也如火如荼。6月5日,瑞幸在廈門中山路的旗艦店開業,其在中國市場的門店數量正式達到10000家,成為中國首家達到萬店的連鎖咖啡品牌。6月30日,與瑞幸同一創始人的庫迪咖啡全國門店數達到4000家,耗時8個月,這個速度是瑞幸的三倍。在加速擴張、低價策略、跨界營銷等打法的加持下,新一輪的咖啡江湖爭奪戰已經開啓。

隨着中國經濟的高速增長、居民消費結構的持續改善,消費的大江大河,在這20年裏,歷經自主品牌崛起、移動互聯網帶來的變革性升級,而後流向“下沉”、“共享”、“新消費”共同造浪的時代。中國消費市場穿越了諸多週期,在一次次增量式的鉅變中迭代升級,走向了更豐富多元的未來。