景順長城張靖:尋找買點、賣點的關鍵位置_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主07-13 10:54

曲豔麗 | 文

在景順長城基金,張靖被稱作「拐點獵手」。

他善於在企業經營發生拐點時發現並進入。所謂「拐點」,是一種變化即將着陸的信號、一個頗具性價比的位置。

這就是張靖所追求的基本面底部的「確定性」。

「空間、確定性、性價比和投資時點是投資最本源的東西。」張靖總結他的方法論的四個核心原則。

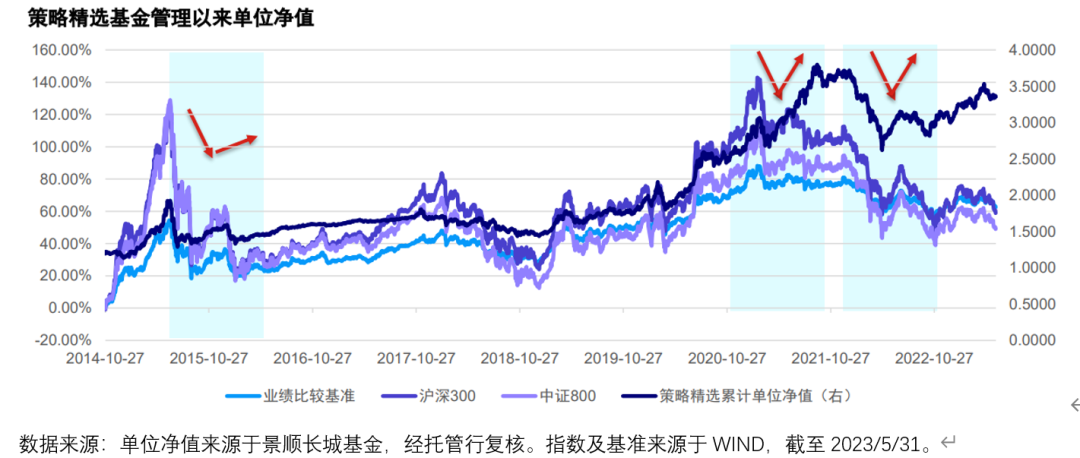

張靖自2014年10月25日起開始管理景順長城策略精選,截至2023年5月31日,累計回報268.22%,同期基準收益率為62.46%,實現超額收益205.76%。這隻基金過去1/3/5/7年排名同類前5%,且獲得海通證券、銀河證券以及晨星的三年&五年期五星評級。(業績來源於景順長城,經託管行復核。基準數據來源於WIND。截至2023 年 5 月 31 日。評級信息來自海通證券、銀河證券、晨星資訊,截至 2023 年 3 月。排名來源:銀河證券,截至 2023/5/31,具體排名過去1年(28/442),),過去三年(6/435),過去5年(9/334),過去7年(11/248),同類指混合基金-靈活配置型基金-靈活配置型基金(基準股票比例30%-60%)(A類)業績比較基準:滬深300指數 50%+中證全債指數 50%)

1.

張靖的投資理念的核心:「最終是為了給投資者掙錢,不是為了熱鬧。」

這是一個很通俗的目標。

既然如此,就回歸到投資的本源,投資任一生意應該遵循的四個原則。前三點:其一,業務空間能做多大,即分析供需平衡,其二,確定性,真正落實在業績上,有現金流有利潤,大概率能掙多少錢,第三,性價比,再好的資產、再強的基本面,「要有一個價。」

張靖是全行業選股,但他的所有投資邏輯的底層,都是迴歸到基本的商業規律,即「分析供需平衡」。

張靖提及「空間」,即需求的特徵,是一個「很複雜也很細節」的研究。

市場規模、行業增長和市佔率是一方面,另外一方面也要對產品的形態、服務的形態以及下游需求的點做相應的判斷,比如是功能性需求還是個性化服務。需求端的特徵帶來供給端資源匹配的差異,在此基礎上才能談其競爭優勢,從而對公司的天花板有一個正確的認知。張靖不贊成的,是那種簡單粗暴判定空間的方式,比如大行業的小市值龍頭就成長空間很大嗎,這不一定,其中有很多細節要追問。

「而追求業績的確定性是一種概率。這並不意味着在單隻股票上總能達到最精準,而是始終堅持按照方法論做長期而正確的事,結果就不會差。」張靖認為,確定性指向的是供給的結構。

供需平衡分析之後,最終落實到投資原則上,即「遵循性價比」。

在張靖的觀點裏,線性看待歷史估值的比較方式,有一點像刻舟求劍。評價估值要動態考慮到公司的成長性、格局、天花板,從全生命週期角度看待一個公司的估值才有橫向的對比性,甚至不同的行業、不同的公司都可以放在同一框架下對比。

「估值本身是一個結果,是市場對於一個公司未來的成長空間給予的預判,既包含基本面的成分,也包含情緒的成分。」張靖稱。

2.

張靖的投資方法論,特別強調了第四點:投資時點。

其一,投資時點之「買點」。

作為拐點獵手,在戰術層面,張靖偏好那些基本面、或經營層面發生拐點或出現了一些積極變化的公司。拐點的來源,或者是宏觀經濟週期、或者是產業趨勢變化、或者是公司個體創新或各種能力累積到一定程度。

這樣做有兩個好處:①買到比較好的價格。②獲得公司未來一段時間高增長落實在利潤的收益。

張靖認為,所謂「拐點」,不光是股價,本質是基本面拐點,方式是「早研究早佈局」。

其二,投資時點之「賣點」,即退出機制。

退出機制有三個相關因素。

第一,與投資期限相關。不同的時間維度上,看的東西也不同。張靖要捕捉的,是「稍微中長期一點」的機會。

第二,漲到位了,是不是要賣。

第三,投資並不是每一筆都看得對,看錯了也要賣。邏輯不對、或者公司的經營狀況與此前預期的不一致,也要選擇賣出。

企業盈利週期是張靖的核心抓手,在經營向上的拐點出現時介入投資,識別週期向下的拐點把握退出的時點。

在A股,會買者眾,會賣者寡。而張靖還有一個優勢是賣點比較準。「任何一筆投資都要有買入和賣出的完整過程。一個買一個賣的兩個關鍵點,構成了完整的投資流程。」張靖總結。

綜上所述,張靖追求的狀態,是整個組合不斷地尋找「基本面反轉標的」,不斷地在「底部」尋找投資機會。而當估值已然體現了所預期的確定性增長,就選擇退出。週而復始,不斷重複這個過程,賺這部分確定性的錢。

3.

「我也重視‘小週期’,即庫存週期。」宏觀的週期性是張靖捕捉拐點的來源之一。

庫存週期與企業的盈利週期基本一致,三至四年一個週期。每一輪週期的特徵有所不同,但遵循一些基本規律。經濟自底部回升的過程中,中下游偏消費的先復甦,之後傳導至製造業,製造業帶動資本開支的需求,從而帶來金融的需求。居民端同樣如此,從服務到一般商品再到高價值量商品,最後到房地產。「這就是一個很自然的經濟發展的過程。」

2020年8月,張靖買入電解鋁、建築玻璃。

其中的道理是:上一輪經濟週期始自2019年,對應2020年至2021年上半年,前期銷售的房子陸續進入交付階段。而玻璃和鋁合金大約30%以上應用於房地產竣工端。

與此同時,這個行業的供給是非常確定的。「全國有幾條玻璃生產線,電解鋁有幾條電解槽,可以瞭解得很清楚。」此時,匡算到底要交多少房,確定供需的缺口,缺口決定了商品價格,再與歷史上的缺口對比,到確認單噸盈利區間。彼時其估值還在較低位。

至2021年9月,「股價打得比較高了。」張靖稱,週期股就是「在那個供不應求的階段能夠把過去兩三年虧損的錢掙回來」。巧合的是,2021年9月限電,電解鋁又暴漲,「那就是千載難逢的賣出機會。」

張靖的觀點是,「成長和週期沒有本質區別」,所謂成長即供不應求,只是成長週期長或短不同而已。成長和價值本身是「貼上去的標籤」,投資的本質仍然遵循前述的原則,「空間、確定性和性價比」。

這是張靖對「如何捕捉週期類拐點」的看法,不僅要看到整個宏觀經濟的一些結構及節奏,也要看到每個行業的供需狀況,再結合估值,綜合考慮,在其中挑選確定性強的、空間較大的、性價比高的個股。

就像現階段,他更願意看「下游」,初期從服務業向消費品傳導。這一過程在過往數次經濟復甦當中都是有驗證的。

4.

產業趨勢變化是張靖捕捉拐點的來源之二。

2016年始,張靖開始關注光伏行業。

彼時,光伏更多靠產業政策補貼,基本上是搶裝行情。市場走勢方面,「往往怎麼上去就怎麼下來。」

到2019年6月,張靖在調研中發現,在一兩年之內,光伏即將進入平價時代。「概率較高,可以佈局。」一旦「平價」之後,需求的驅動點完全不一樣,從政策補貼推動到基礎商業規律推動。那麼,需求的穩定性和體量也會完全不一樣,那會是一個很大的「空間」。

在此判斷下,張靖買入兩隻光伏龍頭。

因為這兩隻股票是「確定性」很強的。「就算你不知道光伏行業的利潤究竟在硅料端、組件端或者電池片端,一定跑不了這兩家公司。」張靖解釋道。

2021年9月,張靖內心又有了判斷,「估值差不多到位了。」

判斷從何而來?張靖解釋道,按照終局思維簡單算數,把火電全部替換掉,把估值換算成行業利潤的總空間。「那個位置就是高點。」張靖推導,估值已經把行業未來的天花板都price-in了,到了賣點。

5.

張靖捕捉的一些拐點,來源於個股本身。

2021年初,有一家賣方研究員來路演。

路演的主題是一家汽車零部件龍頭,製造業細分領域的「隱形冠軍」,全球最大的專業齒輪製造商之一,股價多年在低位徘徊,有點無人問津的狀態。

張靖非常積極參加了,因為他很喜歡看底部的票。

他發現,2021年,該公司客户結構發生很大變化,被納入某AT龍頭供應鏈,業績出現了積極的增長。恰好,張靖有一個定量工具,掃描全市場所有上市公司的經營上的一些變化,也掃到這家齒輪龍頭。

之後,該齒輪龍頭切入電動車領域。傳統燃油機的經濟工況是很窄的,通過檔位、齒輪和傳動比,實現發動機輸出,變速箱和發動機之間需工況匹配,因此燃油車的變速箱供給很分散。但電動車的工況區間是非常寬的,變速箱往往只有一個前進檔,電機之間的匹配更容易,因此,「論齒輪的行業集中度,電動車一定高於燃油車。」也就是説,張靖此時對公司的成長空間有了更樂觀的預期。

「它的產能擺在那裏,經營槓桿高,一算即知,業績大概能做到多少。」張靖認為這並不複雜。他判斷個股,最終還是回到商業邏輯,看供需,包括需求的特徵、供給的結構,看核心競爭力,由此判斷它的業績空間、天花板和確定性,最後佐以相應的估值水平。

季報顯示,張靖的代表作景順長城策略精選,自2021年二季度重倉該齒輪龍頭,至2022年一季度。期間,股價大概翻了2-3倍。

6.

前段時間,張靖跟一個機構投資者聊天,對方問他是否前兩年不喜歡醫藥。

張靖想了想,他不是不喜歡創新藥,而是當時太貴了,他覺得「沒有性價比」。創新藥研發總有一個物理概率,他還是更追求業績的確定性。

事實上,此前他買的那些基本面出現變化、站上業績高峯的醫藥股,基本上都翻倍了。張靖以周星馳電影的一句台詞舉例,「誰説沒有槍頭就捅不死人。」

2021年三季度,張靖買入某胃腸道內窺鏡的醫療器械細分龍頭。

此領域大約70%份額被日本一家製造商壟斷。彼時,張靖與日本醫療器械專家討論,對方很認可該國產龍頭的技術水平。電子胃腸鏡在橡膠軟管前端裝有微型攝像儀,「技術研發是有點難度的。」

只是醫療器械在下游醫生端需要一個認證過程。這也是市場的存疑點,時間週期可能較長。

「技術水平已達到,只是需要時間等待。」張靖判斷。

「我不是站在短期業績釋放節點看待問題的。」張靖稱,他主要看三個要素:技術水平達到了沒有,產品力達到了沒有,下游客户體驗達到了沒有。如果這些都達到了,自然而然會爆發。再加之,買點位置的估值很低。

2021年四季度,張靖買入某中藥消費品,「買點」的確認過程也很典型。

張靖的投資頻譜很寬,因此,他自創了一套全市場上市公司財務狀態的監控系統。一些經營狀態發生了明顯的積極變化的上市公司,會自己「跳」出來。當時,張靖就是這樣發現該中藥消費品的,之後通過基本面研究發現,該公司上任了新的管理層,對產品策略等做了相應調整,整理渠道,庫存消化,因此導致業績恢復增長,持續性也可。

7.

如前述,張靖認為,投資是一種概率。

既然捕捉概率,就需要一種均衡的方法。他的組合,股票數量不多,景順長城策略精選自管理以來,平均持股29只,目標持有期2-3年,換手率不高,前十大個股集中度50%-60%。歷史數據回溯,張靖每個季度均能找到階段性重點,同時佈局3-4個基本面趨勢向好的產業鏈。(數據來源:基金定期公告)

也就是説,張靖既沒有押賽道,也沒有追熱點。

他始終尋找的,是估值尚未反映的、在基本面底部的、相對確定性的機會。

2020年-2021年的結構性行情中,張靖較早表示,看好光伏、新能源、順週期、電子科技等行業的投資機會並開始佈局,2020年二季度逐漸加倉,2021年四季度退出,較為精準地把握了啓動和退出時點。

張靖自2022年二季度開始,又提前佈局經濟復甦方向,加倉可選消費、醫藥、電子通訊等板塊。

過往歷史上看,張靖的業績修復能力較強,因市場波動導致較大回撤後,景順長城策略精選的淨值都有一定程度的回升。

「所謂風格、賽道、市場的情緒變化,都是表象。」張靖認為。

而最底層的東西,是三個「不變」:①市場的變化,變化本身是不變的。②商業邏輯和商業規律不變。③投資原則不變。

注:文中個股、行業僅示例之用,不代表個股、行業推薦和最新持倉,不構成投資建議。投資有風險,請謹慎選擇。