穿行巴伐利亞化工三角區,探尋從電石到半導體硅片的蝶變_風聞

马氏体-07-13 04:53

德意志帝國與其説是建立在鐵和血上,不如説是建立在煤和鐵上。

——英國經濟學家凱恩斯

德國的崛起,靠的是其工業實力在第二次工業革命中的突飛猛進。煤在其中起到的作用,不僅僅是燃料,更是第二次工業革命中的代表性產業——化學工業的重要原料。從煤焦油生產出五彩繽紛的合成染料,就是那個年代的高科技,多家德國化工巨頭正是以此發家。

時至今日,化學工業仍然是德國的四大支柱產業之一(汽車、機械、化工、電子電氣),佔到德國工業總產值的10%左右。德國的化工產值佔整個歐盟的20%~30%,是僅次於中美的世界第三大化學品生產國,也是世界最大的化學品出口國。

在德國東南部巴伐利亞州的田園風光間,隱藏着一片巨大的化工區——巴伐利亞化工三角區(實質是由當地多家化工企業發起的合作倡議),聚集了25家化工和製藥企業、約2.5萬員工,年銷售額超過200億歐元,佔德國所有化工企業營業額的5%左右。今天,就讓我們通過幾個關鍵詞,梳理一下這片化工區的演變所折射出的德國化工發展歷程。

關鍵詞一:水

(博格豪森市的薩爾察赫河,因河支流,多瑙河二級支流)

化學工業是一個高能耗的行業,尤其是在需要以電作為化學反應的能量來源時,廉價而穩定的電力供應就顯得至關重要了。這片區域離阿爾卑斯山北麓不遠,來自大山的一條條河流帶來豐沛的水源,給建設水電站提供了便利,是這一地區在20世紀初發展電化學工業的先決條件。

阿爾茨運河,從地勢較高的阿爾茨河(也是因河支流)引水到博格豪森市的薩爾察赫河,利用薩爾察赫河谷岸邊63米的落差發電,年發電量約2.7億千瓦時,於1923年建成,可滿足一座8萬人口城鎮的供電需求,但目前也只能提供它所在的巨型化工廠10%的用電量。

對於大型的現代化工企業和園區而言,僅靠這些小水電已經遠遠不夠了,因此後續又建設了燃氣輪機-蒸汽輪機聯合循環的天然氣電站,並從電網購電。2022年,天然氣發電佔德國總發電量的14%,而煤炭佔30%左右。然而,天然氣終究只是一種過渡性能源,且供應受到俄烏衝突的影響。隨着光伏和風電裝機容量的增長,再加上歷史悠久的水電和蓬勃發展中的氫能,採用清潔能源驅動是化工行業邁向碳中和的重要路徑之一。

關鍵詞二:電石

電石(碳化鈣,CaC2)是巴伐利亞州化工的基石。

在電爐中,把生石灰(CaO)和焦炭加熱到2000℃左右,即發生反應生成液態的碳化鈣,取出後冷卻凝固,得到電石。巴伐利亞的化工企業從1911年開始利用水電生產電石。

電石的化學性質活潑,與氮氣反應會生成氰氨化鈣(CaCN2,俗稱“石灰氮”),是合成氨普及之前最重要的合成氮肥的方式。時至今日,氰氨化鈣作為氮肥、農藥、土壤改良劑,仍然在農業上有廣泛應用。

氰氨化鈣在酸性條件下水解得到的氰胺(NH2CN)及雙聚得到的雙氰胺在化工領域有廣泛應用,是合成多種含C-N的藥物、農藥的中間體,雙氰胺也是合成樹脂的原料和印刷電路板所用的環氧樹脂的固化劑。巴伐利亞的阿爾茨化學(Alzchem)仍然在生產基於氰胺的各類產品,而寧夏石嘴山市是目前世界上最大的氰胺產業基地,產量佔全世界的70%以上、全國的90%以上。

電石最重要的用途是生產聚氯乙烯(PVC)。電石水解得到的乙炔(C2H2)與鹽酸反應得到氯乙烯(VCM),經聚合獲得PVC。上圖是博格豪森的氯乙烯儲罐,原屬於瓦克化學,後被美國最大的低密度聚乙烯生產商西湖化學(Westlake Chemical)收購,成為其子公司Westlake Vinnolit的一部分。巴伐利亞發展PVC產業的另一個優勢是豐富的岩鹽資源,因為滄海桑田的地質運動在南邊不遠處的阿爾卑斯山裏留下大量鹽礦,通過氯鹼化工就可以得到氯氣(電解氯化鈉溶液:2NaCl + 2H2O → 2NaOH + Cl2 + H2)和氯化氫。

PVC的工業化生產始於上世紀30年代,曾經是產量佔比最大的塑料品種,到上世紀60年代以後才讓位於聚乙烯(PE)之後。

乙炔也是合成乙醛、乙酸、丙酮、醋酸乙烯酯、合成橡膠等的原料,以及金屬焊接和切割所用的燃料,曾支撐起龐大的化工產業。

關鍵詞三:石油

隨着石油工業的發展,石油化工能夠提供比煤化工更豐富、更廉價的有機化工原料,因此到二十世紀下半葉,石油化工技術體系基本替代了煤化工體系,改變了整個化學工業的面貌。德國雖然是一個富煤、貧油的國家,但在二戰後同樣進行了化工原料的轉型。

博格豪森煉油廠建成於1969年,是德國第一家純石化煉油廠(德國在二戰中大量依賴煤制油)。原油進口自利比亞,通過跨阿爾卑斯山的輸油管道從意大利港口的裏雅斯特(Triest)輸送而來。這家煉油廠原屬於美國馬拉松石油公司(Marathon Petroleum),但因為美國對利比亞的制裁,在1987年被轉手給奧利地石油天然氣集團(OMV,奧地利最大的工業企業)。

這家煉油廠的產能只有每年300餘萬噸,是德國現存最小的煉油廠,且不生產汽油,但它的獨特作用是無可取代的——它為化工區提供大量原料,尤其是乙烯和丙烯。由電石製得的乙炔從此不再是最重要的有機化工原料。

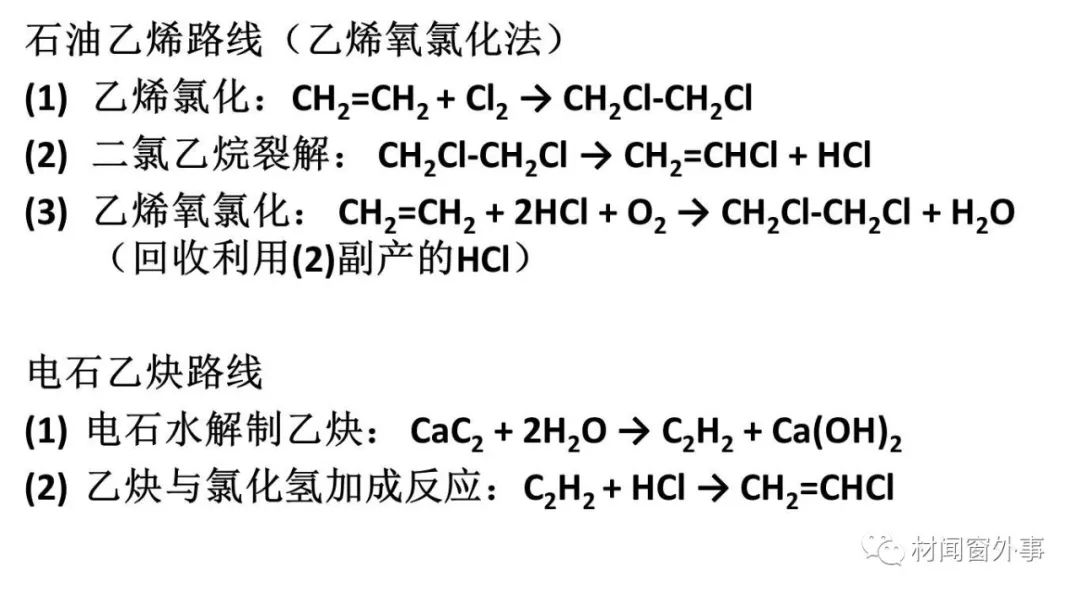

對比生產氯乙烯的兩條工藝路線:

雖然電石乙炔路線看起來更簡單,但生產電石的能耗很高,且乙炔與氯化氫的反應需要用汞作為催化劑(近年來我國已開發無汞工藝);由於石化行業能夠提供廉價的乙烯,石油乙烯路線成為國外氯乙烯生產的主流。但在我國,煤炭的供應遠比石油乙烯更充裕,電石乙炔工藝仍然佔氯乙烯總產量的80%。

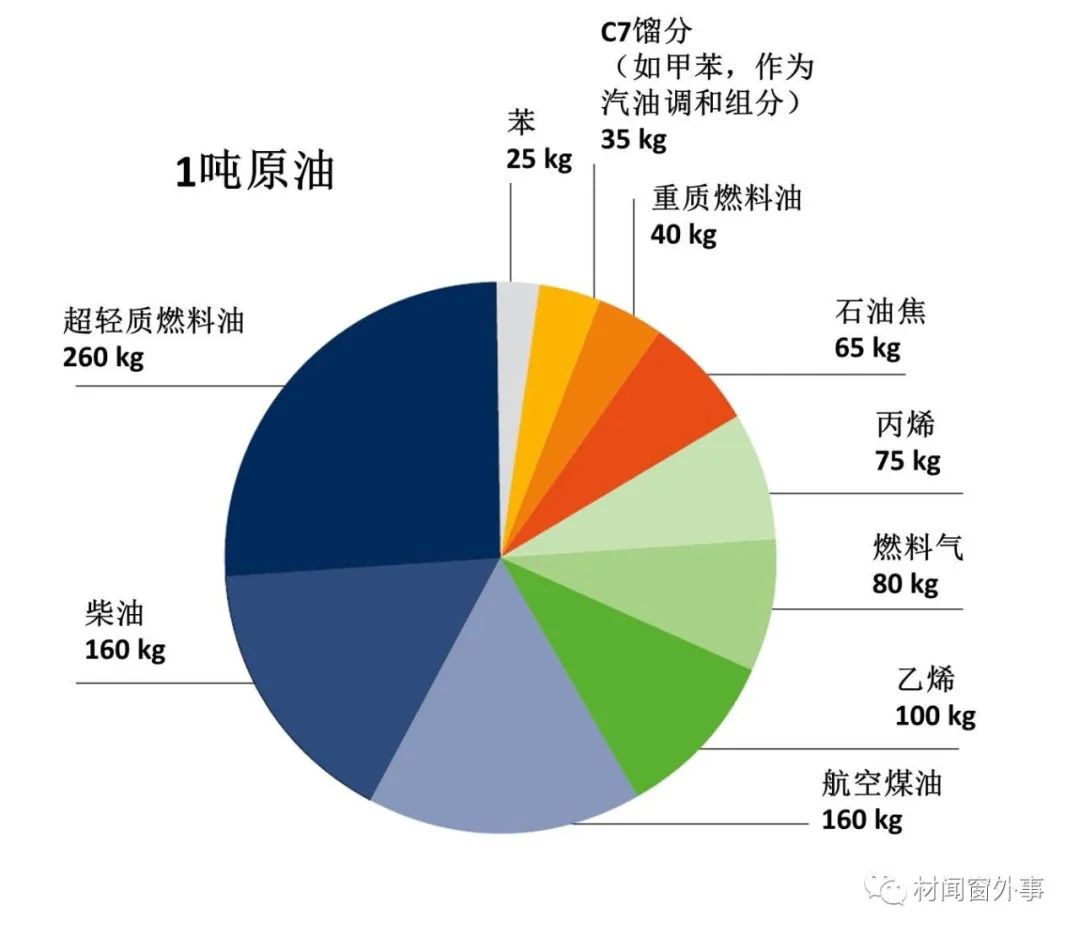

從石油中可以獲取種類豐富的有機化工原料,僅僅把石油加工成燃料燒掉實在是暴殄天物。從世界範圍來看,化工用油(包括石腦油、相當一部分LPG和乙烷等)佔石油消費總量的20%以上並在逐年增長,且發達國家的化工用油佔比要高於發展中國家。隨着電動車對燃油車的替代,燃料用油的需求在未來還會下降,將進一步凸顯出石油作為化工原料的價值。近年來,我國的成品油產能已經過剩,“兩桶油”正在轉型,除了新建千萬噸級的大型煉化一體化項目,一批中型的傳統燃料型煉廠也在向化工型煉廠轉型升級,為化工新材料產業提供更多原料。此外,我國還有幾家千萬噸級的民營石化企業從事石油化工產品的生產。

然而,考慮到我國富煤貧油少氣的資源稟賦,紮實發展煤化工仍然是保障能源安全、供應鏈安全的必由之路。

關鍵詞四:硅

二戰後,位於博格豪森的瓦克化學公司(Wacker Chemie AG)開始生產硅烷(硅與氫的化合物),並在1953年產出首批超純硅。當時適逢半導體行業的起步階段,超純硅是製造芯片的基礎,而硅烷可用於沉積芯片上的硅、氧化硅、氮化硅、金屬硅化物薄膜。瓦克化學由此進入半導體行業,成為世界上最大的電子級多晶硅和硅烷生產商。

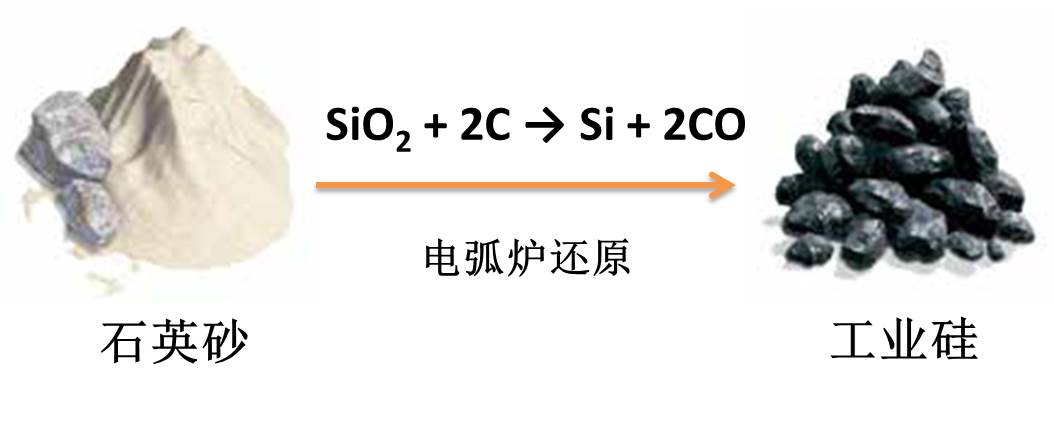

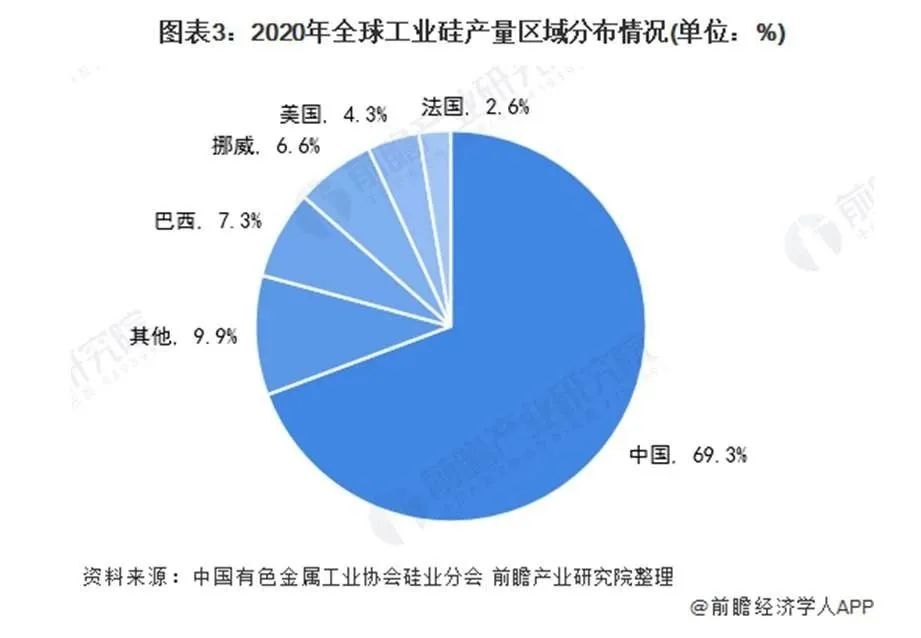

生產多晶硅和硅烷的原料是工業硅(純度99%),通過在電弧爐內用焦炭還原石英砂得到(SiO2 + 2C → Si + 2CO),這是一個高耗能的過程。瓦克化學德國基地的工業硅主要進口自挪威,因為挪威的水電佔其全國發電裝機容量的99%以上,電力豐富而廉價,是工業硅的第三大生產國。

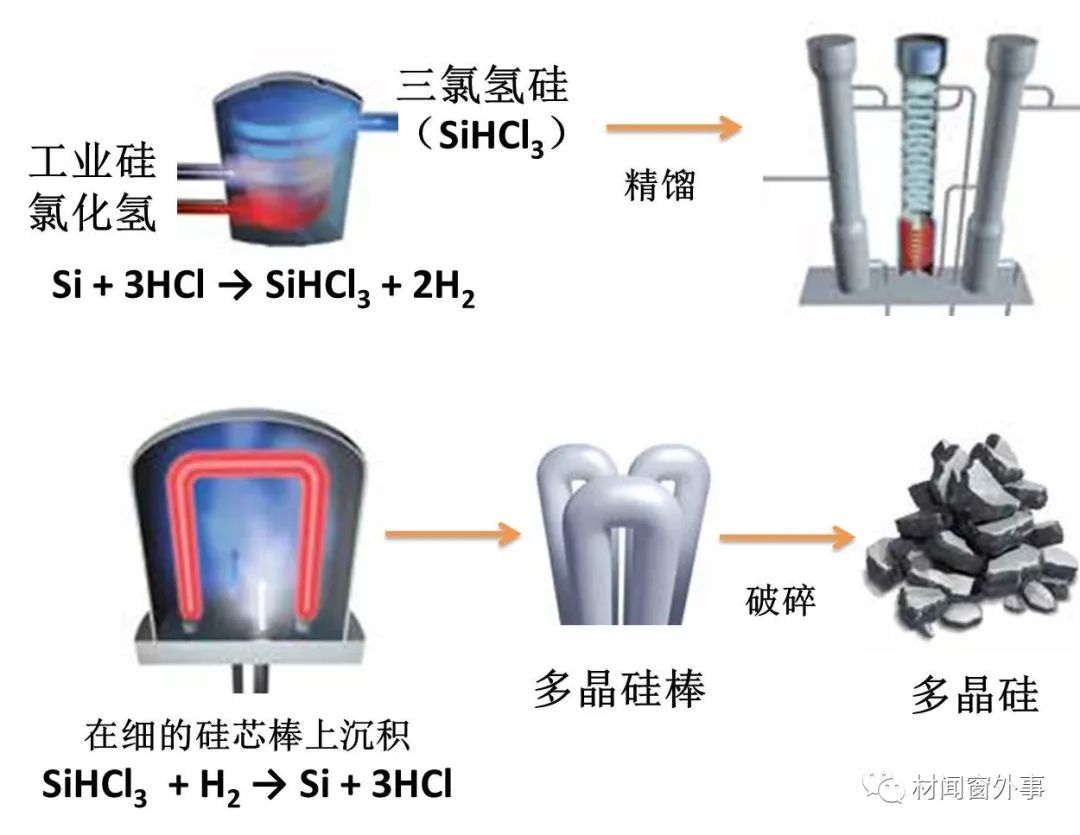

目前生產超純多晶硅的主流工藝是改良西門子法,即通過硅粉與氯化氫的反應得到揮發性的三氯氫硅(SiHCl3),經過精餾提純後(下圖為瓦克化學的精餾塔,用於分離三氯化硼、三氯化磷、二氯氫硅、四氯化硅等雜質),再沉積得到超純多晶硅。

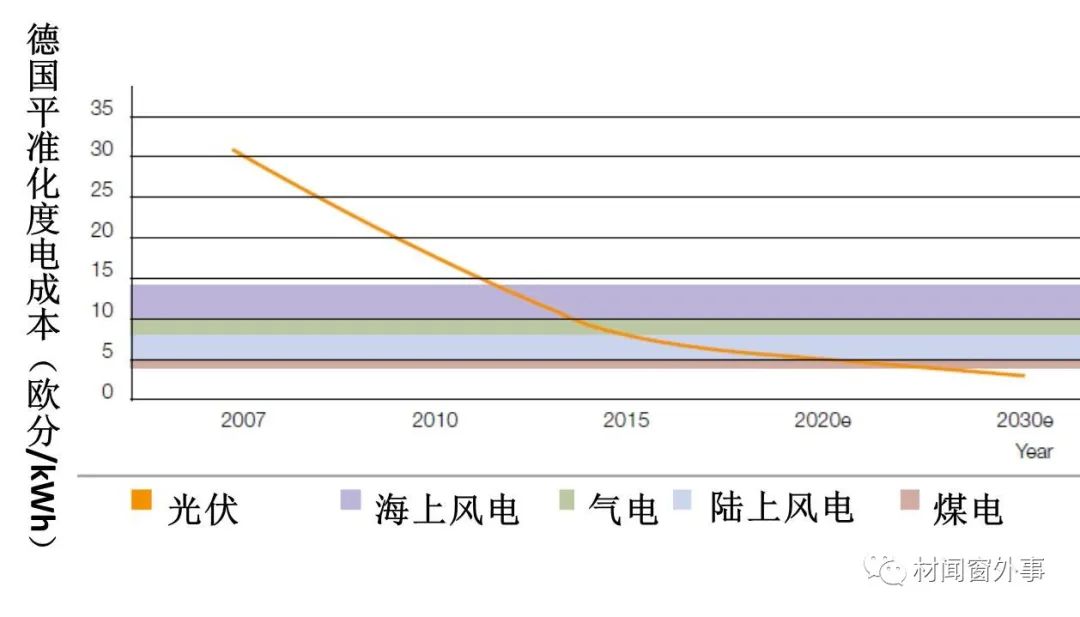

晶硅產量的增長和成本的大幅下降,使光伏發電成為越來越廉價的清潔能源,其發電成本已經接近甚至低於火電(下圖比較的是包括電站建設、運維在內的全生命週期總成本)。

2016-2019年時,瓦克化學曾經是全球最大的多晶硅生產商,直至遭遇一股股來自東方的神秘力量——

2022年全球多晶硅實際產量前10位的企業,有7家是中國的,而瓦克化學的排名還在不斷下跌。我國多晶硅產量已達到全球的85%,從原料到設備到產品到市場,我國已經執世界光伏產業之牛耳。

用於太陽能電池的多晶硅純度要求在99.9999%以上(即6個9或6N),而用於製造芯片的電子級多晶硅對純度的要求要達99.9999999%乃至99.999999999%(即9N~11N)。在去年全球生產的一百萬噸多晶硅中,電子級多晶硅的產量只有不到4萬噸,卻構成了半導體產業的基石。美國Hemlock和德國瓦克化學是世界前兩大電子級多晶硅生產商,產能都達到一萬多噸,佔據全球大部分市場份額,而我國的電子級多晶硅生產企業產能最高不過五六千噸。

電子級多晶硅的下游是半導體硅片。

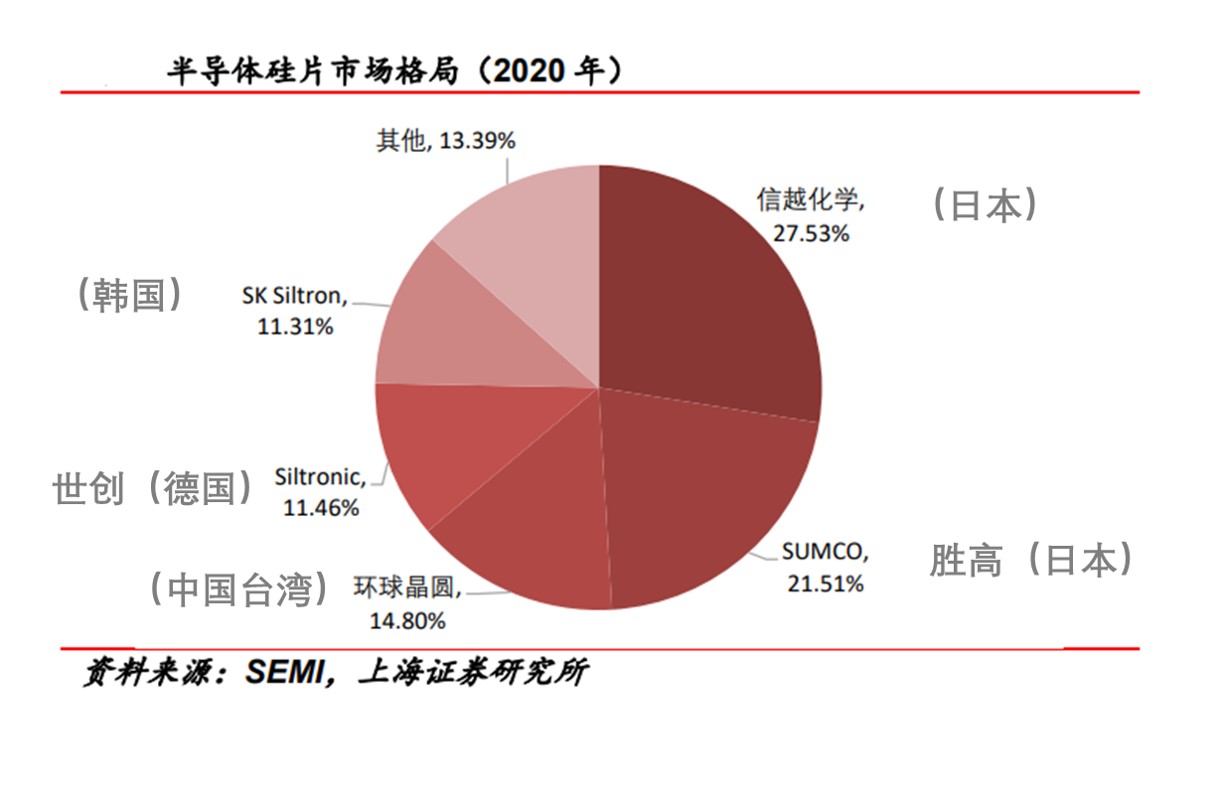

瓦克化學的子公司世創(Siltronic)是全球第四大半導體硅片生產商(世創在瓦克化學的博格豪森廠區亦有生產基地,但它最大的硅片生產基地在新加坡)。目前半導體硅片市場的集中度很高,五大巨頭市場佔有率近90%。我國大陸地區的硅片製造實力還比較弱小,最大的半導體硅片企業——上海硅產業集團在國際巨頭面前也相形見絀,且大陸的硅片產能主要是8英寸、6英寸及以下的小尺寸硅片,用於生產先進半導體的12英寸大尺寸硅片的自給率很低。

為了築牢半導體產業的基礎,我們仍需快馬加鞭。

關鍵詞五:領軍企業

擁有領軍企業的多寡是一個國家化學工業實力的直觀體現。

在美國《化學與工程新聞》發佈的“2022年全球化工企業50強名單”中,中國企業上榜9家(2-中石化、5-台塑、7-中石油、12-恆力石化、15-先正達、17-萬華化學、27-榮盛石化、48-桐昆集團、50-恆逸石化),美國有8家(最高排名3-陶氏化學),日本有6家(最高排名11-三菱化學),德國有5(+2×0.5)家,英國、韓國各有3家(最高排名分別是6-英力士和9-LG化學),可見化工絕不是什麼低端、落後產業,而是被發達國家大量佔據的先進產業,只有中國這個“發達國家粉碎機”突出重圍。

在上榜的德國企業中,巴斯夫(BASF)以絕對優勢牢牢佔據榜首,在“霸主”之下,還有各路“諸侯”——排名第21位的科思創(Covestro)是全球領先的聚合物生產商,是拜耳(Bayer)的全資子公司,但獨立運營;排名第23的贏創(Evonik,前身為德固賽Degussa)是特種化學品生產商,以生產聚合物所用的添加劑而聞名(如填料、顏料、發泡劑、偶聯劑、引發劑等);排名第34的是拜耳公司“本尊”,但它已剝離掉越來越多的傳統化工業務,轉型為一家醫藥和農業科技公司(2022年排名全球藥企營收第14位);排名第49的朗盛(Lanxess)也是從拜耳剝離出來的,承接了原拜耳的大部分化學品業務和近三分之一的聚合物業務。另外還有兩家算“半個”德國企業:排名第8的利安德巴賽爾(LyondellBasell)主營石油化工和聚合物,是聚烯烴技術的領導者,由德國巴斯夫和荷蘭皇家殼牌石油公司(Shell)各出資50%組建,總部位於荷蘭;排名第13的林德(Linde)是世界最大的工業氣體生產商(分離空氣得到氮氣、氧氣、氬氣等,還生產其他各類特種氣體),雖然總部在愛爾蘭都柏林,但它是原德國林德公司併購美國普萊克斯公司(Praxair)組建的,而普萊克斯的前身其實就是林德公司的美國部分,一戰期間被美國沒收,100年後又重歸林德麾下。

從榜單梳理中,我們看到了德國的兩大化工巨頭——巴斯夫和拜耳。不過在歷史上,德國化工行業曾經維持着三巨頭格局,消失的那家名為赫希斯特(Hoechst)。

三巨頭都誕生於19世紀下半葉的第二次工業革命中(拜耳和赫希斯特都始創於1863年,巴斯夫1865年),也都是以合成染料發家,是德國化學工業崛起的代表。

從1904年到1916年,德國有8家化工企業(佔全球合成染料總產量的90%)相繼結成聯盟,雖各自獨立,但統一調配原料,壟斷市場。1925年,這個企業聯盟組成法本公司(I.G. Farben AG,染料工業利益集團),由來自巴斯夫的卡爾·博施擔任董事會主席(Carl Bosch,哈伯-博施法工業合成氨的發明者,與開發煤制油技術的伯吉尤斯共享1931年諾貝爾化學獎——發明與發展高壓化學技術)。

法本公司及其前身聯盟掌控了德國大部分化學工業,是德國戰爭機器的重要組成部分,在第一次世界大戰中生產炸藥和毒氣彈,在第二次世界大戰中通過煤制油為德國提供了一半以上的液體燃料、90%以上的合成汽油,堪稱德國空軍的命脈,因而成了盟軍轟炸機重點關照的目標。

1952年,法本公司在西德的部分被強制拆分為12家公司,但作為三大繼承者的巴斯夫、拜耳和赫希斯特很快就整合了法本公司的大部分遺產,從一片廢墟之上重新崛起,成為世界級化工巨頭。工廠可以被摧毀,但是德國高水平的化學家、化學工程師和產業工人隊伍沒有消失,深厚的化學化工知識和技術積累沒有被破壞,德國的化學工業因而能夠浴火重生。

從1974年到80年代初,赫希斯特還是全球最大的製藥企業。但到了90年代,發展乏力的赫希斯特決定轉型,剝離掉大量傳統化工業務,轉型為更加純粹的生命科學(製藥和農業科技)企業。但轉型之路走得並不成功,赫希斯特的製藥業務經過一系列併購,2004年成為法國最大藥企賽諾菲(Sanofi,原賽諾菲-安萬特)的一部分,而農業科技業務則賣給了亦敵亦友的拜耳,成就了拜耳在農業科技行業的領軍地位。

作為化工巨頭的赫希斯特已經消失在歷史中,但繼承其遺產的眾多企業仍然在德國化工版圖中佔有一席之地。

(瓦克化學在德國慕尼黑的總部大樓)

瓦克化學是1914年由亞歷山大·瓦克創立的,1921年被赫希斯特收購,於1926年成為法本公司的一部分,其生產的各類基礎化學品、氯乙烯和合成橡膠等聚合物、鉻鐵合金等是德國維持戰爭所需的重要物資。二戰後拆分法本公司時,瓦克化學仍然歸赫希斯特控制,直至2005年回購所有股份。

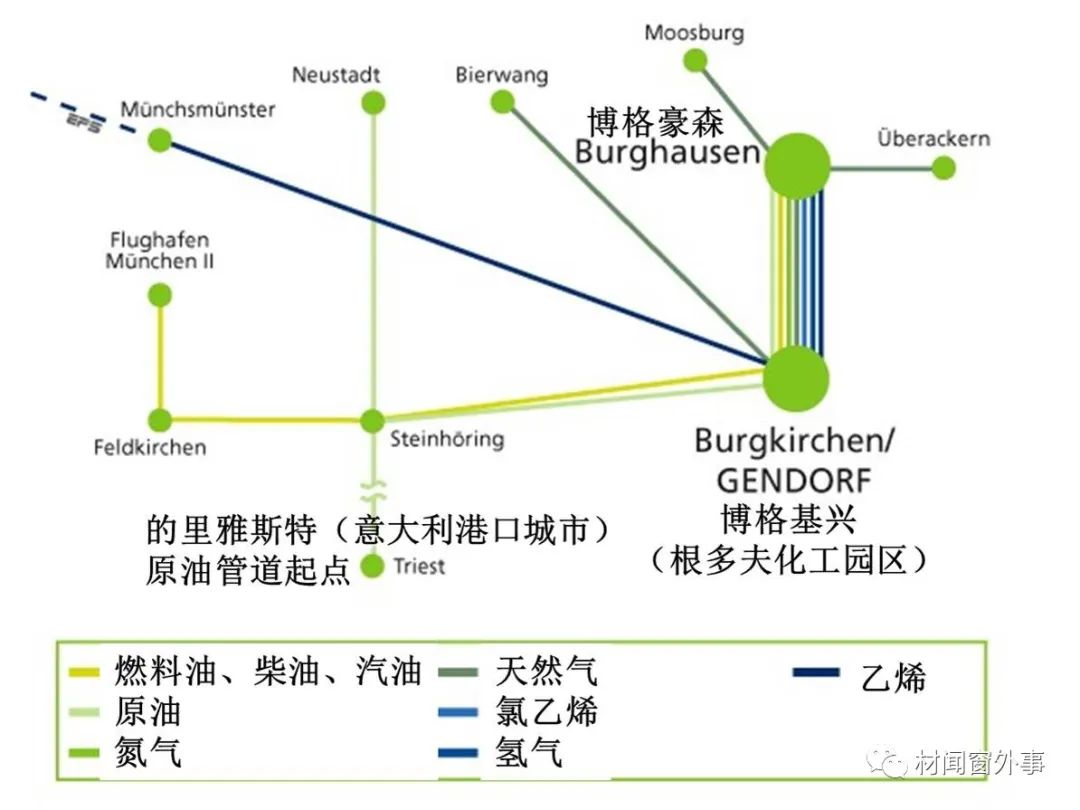

綠樹掩映中的根多夫化工區(Chemiepark Gendolf,位於博格基興)是赫希斯特留下的另一份遺產。這片化工區的前身是二戰時法本公司為德軍建立的軍用化工廠,除了開展氯鹼化工和基礎的有機化工外,它還生產一種特殊的“軍用”含氯化學品——沒錯,就是臭名昭著的芥子氣(2,2’-二氯二乙硫醚,ClCH2CH2-S-CH2CH2Cl)。二戰結束時,根多夫工廠幸運地躲過了戰火,1955年被赫希斯特收購,負責為集團內的其他工廠提供氯氣和氯乙烯等原料。上世紀90年代,隨着赫希斯特剝離化工業務,根多夫工廠的生產設施被轉入獨立運行的公司或被出售,工廠轉型為由多家企業組成的化工園區,而直接繼承自赫希斯特的InfraServ公司負責化工園區的運營。如今的根多夫化工區,通過管道從博格豪森的煉油廠獲取乙烯,合成氯乙烯後,再用管道輸送到博格豪森的PVC工廠。

關鍵詞六:化工園區

建設化工園區是化工產業結構優化升級的重要途徑。

化工生產涉及多種多樣的原料和中間產品,往往需要多家企業的協作才能得到最終產品。當一羣化工企業聚集在一起,它們可以就近從“鄰居”那兒獲取原料、向“鄰居”銷售產品,從而降低成本,甚至一些看似無用的廢棄物也能得到消納,實現變廢為寶的循環經濟。這就是高水平的化工園區,不僅僅侷限於化工企業在空間上的聚集、在基礎設施上的共享,更實現了資源的優化配置,建立了上中下游的產業鏈延伸,形成關聯緊密的產業集羣。

在巴伐利亞州,博格豪森的OMV煉油廠就扮演了最重要的上游原料供應者的角色,從石油中提煉出各種油料和乙烯、丙烯等基礎化工原料,此外,還有林德公司提供的氮氣、氫氣等工業氣體,鹽化工企業提供的氯氣,煤化工和天然氣化工企業提供的一氧化碳等。密如蛛網的管道把這些化工原料輸送到周邊各家工廠、各個園區。從博格豪森的乙烯到根多夫的氯乙烯再回到博格豪森的PVC,就是這種不同園區之間上下游銜接的典型案例。在緊密的產業協作的基礎上,2008年,各個化工企業與巴伐利亞化學協會一起創立了巴伐利亞化工三角區倡議,打破原有的園區、地域限制,在更大的範圍內實現資源統籌配置,提升整個區域的化工產業競爭力,也避免了各個園區之間的重複建設、內部競爭。這是實現化工園區高質量發展的有益經驗。

化學工業能帶給我們什麼?

是刺鼻的氣味、橫流的污水嗎?誠然,化工曾經造成嚴重的環境問題。時至今日,風景如畫的博格基興(上圖)仍然受到土壤和地下水中殘留的全氟辛酸的困擾(1968-2003年間由赫希斯特的工廠生產)。但技術的進步、監管的提升,已經能夠把大部分污染消除在排放之前、乃至產生之前。我們不能因噎廢食,當然也絕不能再走“先污染後治理”的老路。

從做拖鞋的PVC,到芯片裏的超純硅,化工產品早已融入到衣食住行的方方面面。這是一個為各行各業提供原料的基礎產業,也是發達國家仍然牢牢攥在手裏的高端產業,還有相當一部分基礎化工原料、高端化工產品、重要的化工技術和催化劑是我們亟待突破的“卡脖子”問題。強大的化學工業,是建設工業強國的基礎之一。

最後,就借用巴斯夫的一段廣告詞來總結吧:“如果説愛是一種化學作用,那麼我們相信,化學定能讓世界變得更美好。”

相關閲讀:

雖無球差校正眼,但懷掃描透射心

從一閃而過的熒屏畫面中解析工業生產流程

破解材料密碼,見證中國科技進步

做一個比鐵還硬、比鋼還強的工業黨

歡迎關注個人微信公眾號“材聞窗外事”

參考資料和素材來源:

巴伐利亞化工三角區官網.

https://chemdelta-bavaria.de/chemdelta-bavaria/geschichte-der-region/

瓦克化學多晶硅宣傳手冊.

https://www.wacker.com/h/zh-de/medias/7416-EN.pdf

OMV博格豪森煉油廠宣傳手冊.

https://www.omv.de/services/downloads/00/omv.de/1522141187364/raffineriebrosch-re.pdf

Bernreuter Research. Polysilicon manufactures: How the ranking of the top ten producers has been whirled around since 2004. https://www.bernreuter.com/polysilicon/manufacturers/

其他圖表來源見水印