HiEV洞察 | AI芯片禁令下,本土智駕承壓能力全解析_風聞

HiEV大蒜粒车研所-HiEV大蒜粒车研所官方账号-07-13 08:38

作者 | Alex博士

編輯 | 德新

AI芯片禁令加碼

禁令加碼給智能汽車業的衝擊

6月末大洋彼岸的一則新聞再次觸動了中國AI產業界的神經。

據《華爾街日報》援引消息人士透露,美國正在醖釀新一輪的AI芯片禁令,在去年禁令的基礎上,進一步擴大限制範圍。

新禁令最快可能7月落地,屆時中國公司極有可能連A800等性能閹割版AI芯片都無法獲得,目的就是為了進一步減緩國內通用AI算力的發展速度,在AI賽道持續打壓國內科技產業。

上一輪禁令出台於去年9月。當時美國商務部發布了對華半導體出口限制新規,以英偉達A100為基線,要求限制超過基線性能的AI芯片對華出口,英偉達A100/H100和AMD公司的MI100/MI200等大算力GPU芯片均在限制範圍內,這些芯片均是雲端數據中心的主流加速卡(GPGPU)。

為了減少業務衝擊,英偉達迅速調整產品策略,相繼推出了A800和H800兩款中國特供版芯片,以滿足合規要求。雖然兩款芯片的紙面算力與A100/H100無異,但互聯帶寬只有後者的一半,意味着集羣后的算力規模會受制於卡間互聯的帶寬。

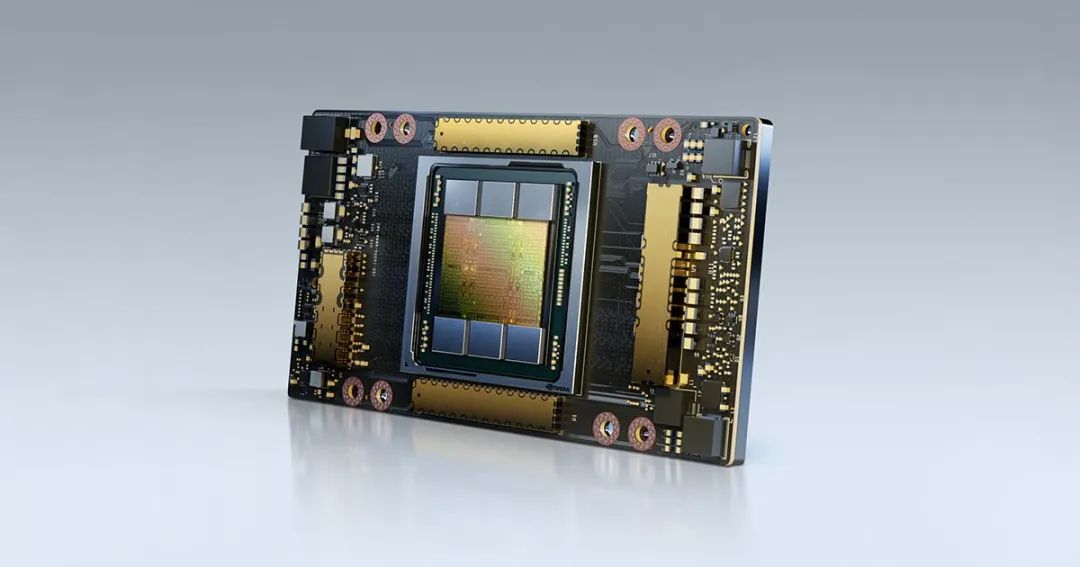

英偉達A100芯片 來源:官網

自去年底以來,以ChatGPT為代表的****AIGC大模型賽道突然崛起,導致高性能GPU芯片需求暴漲。

產業界普遍認為,大模型是繼智能駕駛之後又一個具有廣闊市場前景的科技主賽道,中美兩國都在積極佈局搶佔先機。在此背景下,美國可能意識到此前的芯片禁令力度不夠,需要追加新禁令,核心是幫助美國公司在核心AI賽道對中國公司保持絕對領先地位。

AI芯片不僅是大模型的基石,也是推動智能駕駛落地和進化的核心“生產力工具”,潛在新禁令將對智能駕駛產業產生哪些影響,是智駕從業者需要認真評估的課題。

更令人擔心的是,如果禁令繼續加碼,AI芯片限制範圍不斷擴大,將對智能駕駛行業產生哪些新的衝擊。在回答這兩個問題之前,需要對AI芯片類別及其智駕應用場景做一些基礎梳理。

AI芯片分類:

雲端與邊緣、訓練與推理

AI芯片也被稱為AI加速器或計算卡,即專門用於處理人工智能應用中的大量計算任務的模塊(其他非計算任務通常由CPU負責)。

AI芯片產品種類繁多,通常有三大分類維度:應用場景、部署位置以及芯片架構。

應用場景:分為訓練(Training)和推理(Inference)。

訓練芯片是用於構建AI神經網絡模型的高性能算力芯片,主打高並行數據吞吐率和低功耗;

而推理芯片,則是利用已訓練完成的AI模型進行推理預測,基於輸入數據輸出推測結果,側重低延遲和低功耗,對算力要求偏低。

部署位置:分為雲端(數據中心)和邊緣端。

雲端數據中心具有強大的計算能力和海量的數據,承擔模型訓練以及推理任務(例如目前爆火的AIGC大模型),對AI芯片要求是高性能和高吞吐量,數據中心是目前高性能計算AI芯片核心應用場景;

邊緣端則使用訓練好的模型進行直接推理,更加註重實時性和低功耗,主要應用場景包括機器人、智能駕駛、手機、物聯網設備等。

芯片架構:分為GPU(一般特指GPGPU)、ASIC和FPGA。

GPU 作為最早從事並行加速計算的處理器,具有高並行結構,在處理圖形數據和複雜算法方面擁有比 CPU 更高的效率。

ASIC是一種面向特定應用場景的專有AI芯片,通過算法固化實現極致的性能和能效,平均性能強、功耗低和性價比高,但前期投入大、研發時間較長。

FPGA是一種半定製化芯片,在製造完成後仍然可以對芯片進行靈活軟件功能配置,以滿足用户獨特需求,具有可編程性、高並行性、低延遲和低功耗等特點,在雲端和邊緣端的推理領域具有很高的應用潛力。

AI芯片在智能駕駛中的應用

GPU作為通用大算力芯片一般應用於智駕數據中心,賦能智能駕駛神經網絡訓練,包括數據自動標註、環境感知、多模態融合以及規劃控制等各個環節。

隨着智駕滲透率的提升,車端採集並上傳到雲端的各類信息數據量快速上升,亟需具有大規模AI處理能力的數據中心支撐。

去年10月的Tesla AI Day曾透露其超算中心擁有14000個GPU, 共30PB的數據緩存,每天有500000個新的視頻流入。

比亞迪也特別注重雲端海量數據採集,目前已經積累了150PB以上的數據,並且每天新增1PB數據,這些數據被用於下游的訓練任務,而且預計今年還會累計有6億公里的數據,並在未來幾年通過研採車輛以及量產車隊實現指數級的數據儲備,以解決智駕的長尾問題。

目前國內多家OEM和Tier 1均在積極建設智駕數據中心。

蔚來2022年就曾宣佈與英偉達合作,基於A100打造自己的數據中心;

小鵬汽車與阿里雲合作在烏蘭察布建設了智算中心“扶搖”,宣稱雲端算力可達600 PFLOPS;

毫末智行發佈了和火山引擎合作的“雪湖·綠洲”智算中心,稱其算力規模為670 PFLOPS;

理想汽車同樣宣佈了與火山引擎合作在山西打造智算中心,採購的公有云服務算力達750P FLOPS;

吉利汽車則和阿里雲在湖州成立了星睿智算中心,擁有810 PFLOPS(F的算力。

上述智駕數據中心的核心AI芯片基本都是基於GPGPU(以英偉達A100/A800為主****)。

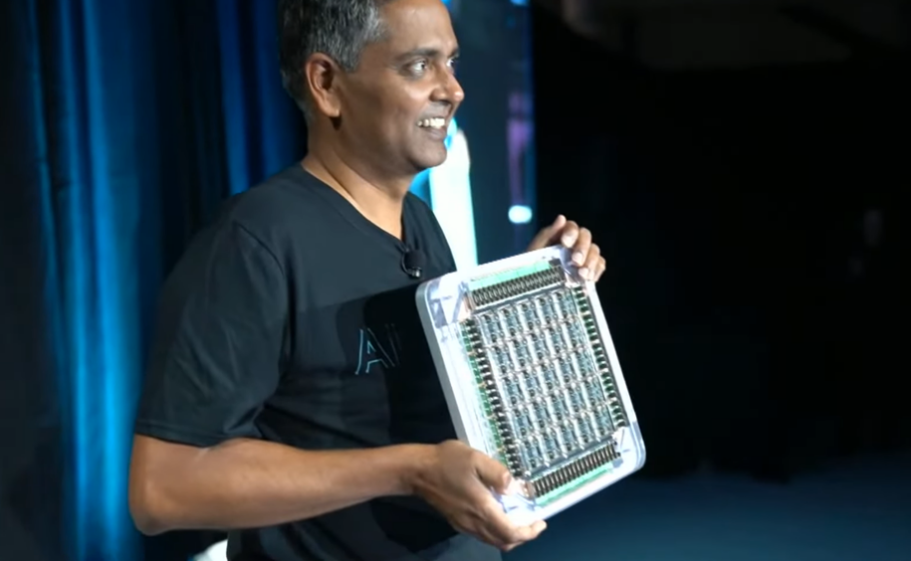

行業標杆Tesla的規劃則有所不同,Tesla正在基於其自研的ASIC訓練芯片D1來打造專屬的Dojo超級計算機,每個訓練模塊將由25個D1芯片組成,計算能力將達到每秒9千萬億次(9PFLOPS),數據帶寬可達36TB/s,基本上實現了算力密度和數據吞吐能力的最大化。

Dojo超級計算機

ASIC作為專用大算力AI芯片,雖然被Tesla選擇用於構建數據中心,但其核心場景仍是車載邊緣推理端—域控制器。目前域控制器中大量使用ASIC AI芯片,提供大算力高能效比的推理能力。

車端智能駕駛的實現需要依靠激光雷達、毫米波、攝像頭等多種傳感器對道路信息進行感知,將感知數據上傳到域控制器進行綜合處理,以識別各類動靜態道路參與者、道路結構化信息和可行駛區域,控制車輛以規劃好的路徑進行自主行駛。

整個過程對數據處理的要求非常高,不僅需要應對海量的環境實時信息,還要在極低時延和較低功耗下進行,時延事關行車安全,功耗則會影響續航,同時域控平台的成本需匹配車輛售價,芯片成本約束較大。這些因素導致GPGPU無法部署在車端,只能使用專有ASIC AI芯片。

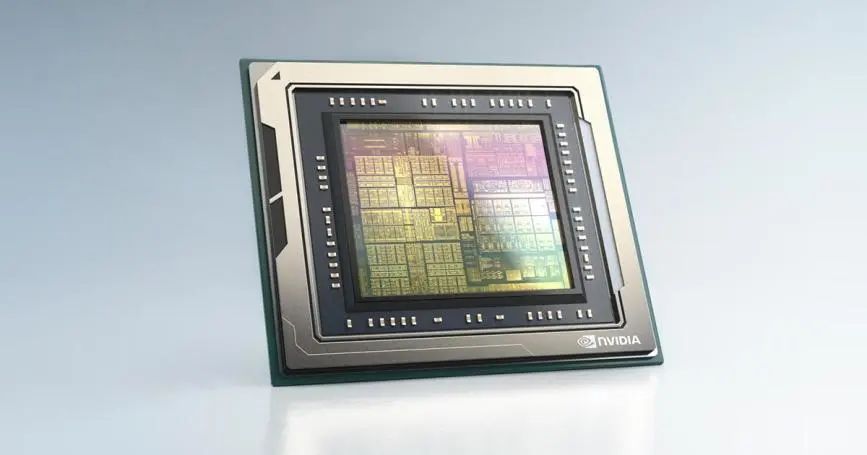

面向域控制器的ASIC AI芯片中屬英偉達佈局最早,生態打造也最為全面和成熟。目前其車載端量產芯片包括Xavier、Orin X。

其中Orin X是目前最具代表性的域控主流芯片,於2022年量產,OrinX SoC包含170億晶體管,提供254TOPS(INT8)性能,基於7nm的製程工藝,功耗僅為50W,憑藉英偉達CUDA出色的生態支持,Orin X在過去一段時間成為眾多國內車企的首選。

英偉達已經官宣了下一代車載自動駕駛芯片平台Thor,算力達到恐怖的2000TOPS(INT8),預計2024年量產。

另外國外如高通、Mobileye也提供大算力車載AI芯片,但量產時間偏晚。

英偉達Orin X芯片

地平線J5芯片

國產域控制器AI芯片這幾年發展也非常迅速,成果喜人,代表公司有地平線、黑芝麻智能等。

其中地平線產品商業化進展頗為迅速,其明星產品J5採用台積電16nm工藝,單芯片算力128TOPS(INT8)、35W功耗、支持16+路攝像頭,是目前量產產品中性能僅次於英偉達的智能駕駛域控芯片平台。

黑芝麻智能則主打華山系列AI芯片家族,包括A1000、A1000L和A1000 Pro,提供不同的算力等級匹配各類用户需求,針對L3及以上,正在開發目標算力為250+TOPS的A2000,黑芝麻智能近期已經向港股提交了上市申請。

(*為官方未公佈,僅推測)

FPGA在智駕領域有兩重應用身份。

第一重應用是作為AI芯片起加速硬件的作用,面向推理階段,FPGA相比GPU具有低延遲、高併發的優勢,但是智駕雲端的實時性要求並不高,更多是離線處理,所以FPGA的獨特價值並不明顯,這和IT公司的實時推理系統並不一樣。

而在車載域控制器(邊緣推理)領域,FPGA高性能推理加速優勢較為明顯,針對不同的量產車型項目配置靈活。

以宏景智駕為例,基於賽靈思的車規級XA Zynq UltraScale+MPSoC平台,推出了具備多核異構架構的高級自動駕駛域控制器—G****emini ADCU,主打高性能邊緣計算。但受制於成本和綜合指標,FPGA域控平台目前並不是主流選擇。

第二重應用是作為智駕傳感器SoC對原始傳感信號進行高速實時處理,發揮其實時性好、配置靈活、開發友好度高等優勢,目前主流雙目感知系統、激光雷達以及4D Radar等ADAS硬件系統均有FPGA嵌入式應用的案例,Xilinx和Altera佔據車載FPGA絕對主導地位。

以激光雷達為例,FPGA用來對光電信號進行實時運算處理,基於ToF原理計算出每秒上百萬個點雲,整個過程要在極短的時延下達成。目前禾賽、速騰、圖達通皆選用Xilinx的ZynQ系列車規芯片。

實際上,作為車載傳感器SoC處理器的FPGA,其車規等級、功能安全等級及開發生態相比於計算指標反而更加重要。

AI芯片禁令對智能駕駛的影響

先説説FPGA,基於客觀審慎分析,新禁令對車載FPGA的影響並不大。

雖然目前車規級FPGA基本來自於美國的Xilinx和Altera,但車載FPGA算力較低,屬於大消費電子領域範疇,且種類型號繁多,戰略性不像其他大算力AI芯片那麼突出,所以美國尚不會有特別的針對性禁令。

而且國產FPGA替代已經開始了,雖有些差距,並不是0和1的代際差別,關鍵時候是可以頂上去的。

但是禁令下的GPU和ASIC芯片的處境就沒那麼樂觀了。

隨着美國新禁令可能到來,智駕數據中心能力的建設將受到負面影響,很多高性能的GPGPU芯片無法正常採購。

雖然國產GPGPU公司從之前禁令中受益,並在“國產替代”概念下得到了格外關注,如天數智芯、寒武紀、黑芝麻智能、墨芯人工智能、燧原科技、壁仞科技、沐曦集成電路等,不管是迎合客户市場還是配合產業政策,聚光燈下的產品策略顯得較為激進,而整體芯片設計能力、生態體系以及系統可靠性距英偉達還有較大差距(英偉達的核心算力壁壘是由GPU+ CUDA所組成的,近17年積累,軟硬件生態共生髮展),迎頭趕上並非一朝一夕的事情,遠水解不了近渴,智駕數據中心的算力升級必然會被遲滯。

不幸的是,行業內卷加劇了智駕數據中心目前的算力瓶頸,尤其是隨着BEV-Transformer架構的引入以及大模型與智駕領域相結合,進一步推升了智駕數據中心的算力規模,以小鵬“扶搖”智算中心為例,其算力規模達到600PFLOPS,換算成A100芯片大約需要至少1000片。當然這個量級和大模型算力規模相比,仍是小巫見大巫,後者一般1-2萬片A100起步,據報道年初字節跳動向英偉達下單了10億美金合同用於採購10萬片A100。

BEV-Transformer感知新範式

雖然手握鈔票無法買到高性能GPU芯片確實令人憋屈。

但是好消息是,一方面智駕模型訓練並沒有大模型苛刻,訓練參量規模小很多,所以算力不夠時間來湊的策略尚還可行,或者採用更多的稍低一些的算力芯片組合的方式緩解算力焦慮,或者租借其他公有云服務來補充,總能找到靈活的backup方案。

另一方面智駕訓練的核心難點在於城市道路場景,尤其是城市NOA下的非結構化長尾場景催生了更大的算力需求。

有別於Tesla基於純視覺路線的強數據驅動,國內絕大多數城市NOA選擇搭載LiDAR,LiDAR作為3D高精度傳感器,核心的優勢是直接映射3D環境結構化信息和目標3D尺寸位置,為降低視覺等訓練算力要求提供了潛在機會。

所以關於禁令對智駕雲端數據中心的影響評估總結是:有影響,但影響可控,可以通過調整建設策略、優化訓練策略和採用差異化智駕技術路線抵消部分負面影響。

小鵬NPG功能(城市場景)

至於車載端ASIC AI芯片,目前並不在新禁令限制範圍內。此類芯片算力相比GPGPU算力偏小,更側重推理階段。

雖然英偉達在綜合實力上仍是行業龍頭,但沒有完全碾壓,國內諸多等位替換的公司對其形成了較好牽制。

如地平線J5也拿下了不少主流車型訂單,雖然算力有一定差距,但並不是代差,加上主機廠對域控平台的選擇不僅看算力,還看工具鏈生態、算法支持和本土客户服務,這一點對於時間計劃非常敏感的車型開發異常重要,此外算力差距還可以靠增加SOC芯片數量或優化算法功能來間接彌補。

幸運的是,目前最大的智駕域控芯片需求市場正是中國,英偉達車載邊緣ASIC芯片絕大部分都賣給了中國公司。基於以往的經驗,一旦中國佔據絕對市場地位,奉行現實主義路線的美國是不敢輕易發佈此類禁令的。

此外,考慮到智能駕駛功能從屬於車整體,地位目前不及三電,尚未到靠智能駕駛能力爭奪全球市場的階段,所以車載ASIC AI芯片還沒有進入到美國的視野,如果未來有一天智駕成為乘用車的核心競爭力和絕對賣點,而屆時美國企業在核心產業鏈上有絕對的優勢,不排除會有相關的禁令發佈(禁令的前提是美國企業在產業鏈核心環節掌握絕對優勢,否則像中國新能源三電系統這樣的賽道早就被美國盯上了)。

但是汽車整車製造天然厭惡供應鏈風險,因為整車因供應鏈問題導致無法下線,損失是以分鐘計,這是無法承受之重,比智算中心缺芯的後果要嚴重得多。所以一旦存在供應不確定性,必然會提前採取保供策略(缺芯導致),疫情期間缺芯的慘痛教訓還歷歷在目。在多輪芯片禁令的影響下,敏感且老辣的主機廠肯定會做兩手準備,積極尋找國產替代,其實很多主機廠在域控芯片的選擇上已經考慮多種路線並行,國外+國產雙備份。

例如比亞迪新一代王朝和海洋系列的部分車型以及仰望U8選擇搭載Orin X計算平台,而新發布的海獅將會搭載J5計算平台。

理想L9/L8/L7的AD Max是基於Orin X開發,而L8/L7的AD Pro均基於J5。

比亞迪和理想的雙域控平台戰略應該不是簡單基於芯片功能參數的商業選擇,大概率還有基於供應鏈風險管控的深層考量。

更有甚者當屬蔚來,NT2.0車型全系智駕平台均選擇Orin X獨供,但其實早在2020年就悄悄組建了芯片團隊自研域控算力芯片,重金投入,進展不俗。

禁令風險以後會不會繼續擴大?

目前來看是極有可能的,這很大程度上取決於中美兩國通用AI大模型的發展速度。

如果中國的發展速度並沒有得到預期的延緩,美國可能會出台進一步的限制措施,比如直接切斷美國公司的GPU供貨,甚至要求台積電停止面向中國公司的代工服務、禁止向中國公司授權ARM架構等等,極有可能讓國產GPU公司停擺,徹底阻止中國公司獲得高性能計算芯片。

另外隨着智能駕駛滲透率不斷提升和顯性化價值持續增強,也會影響美國對該領域戰略地位的觀點和判斷,以決定是否加強遏制。

果真如此,無異於脱鈎斷鏈,意味着中美的全面攤牌,近期中國對鎵鍺實施出口管制讓全球半導體產業鏈為之震動,這正是對美國系列禁令的強硬反擊,相信務實的美國在下一步行動上定會異常謹慎抉擇。

除了對某類行業的制裁外,美國還會對單箇中國公司進行精準打擊,比如大疆、華為、中芯國際等。

當某個中國公司已經威脅了美國的科技和市場戰略地位時,美國會毫不猶豫進行封殺,近年來屢試不爽。

未來一段時間達摩克里斯之劍會一直懸在中國AI芯片產業頭上,打鐵還需自身硬,唯有掌握核心能力才能行穩致遠。