美國6月CPI同比增長3%,美聯儲還加息嗎?_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。07-14 10:13

7月12日,美國公佈了6月CPI是同比增長3%,市場預期值是3.1%。

對於美國6月CPI繼續大幅回落,市場基本早有預期。

對於美國6月CPI繼續大幅回落,市場基本早有預期。

畢竟去年6月,美國通脹率達到9.1%的峯值,CPI環比大幅增長。

今年美國6月CPI雖然也環比增長0.2%,但因為環比增速遠低於去年6月,所以通脹率自然就大幅回落。

不過,去年6月之後,美國CPI有半年的橫盤期。

這意味着下半年,從7月開始,只要美國CPI繼續維持環比增長,那麼美國通脹率就會出現反彈。

7月份的通脹率,要等到8月中旬才公佈,離現在還早,不妨礙市場提前狂歡一下。

而且這次CPI通脹率,怎麼説也比市場預期的3.1%,要低一些。

所以,這次美國通脹數據公佈後,市場對下半年加息兩次的預期是大幅降温。

本來經過美聯儲不斷放鷹,市場預期在美聯儲調教之下,最近基本也都在預期下半年美聯儲還將加息2次。

結果這次通脹數據一公佈,加息2次的預期是大幅降温,之前本來預期7月和9月都加息。

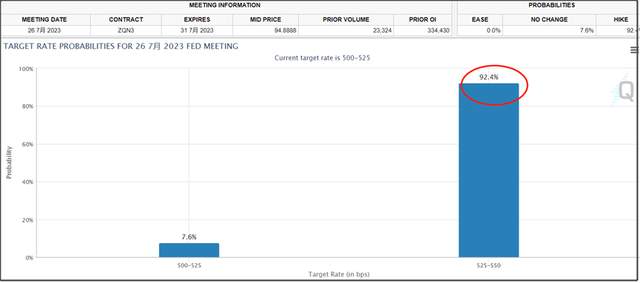

現在雖然7月底加息25基點的市場預期概率仍然超過90%。

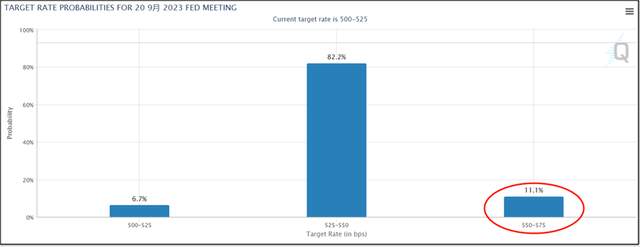

但9月再加息25基點的概率,已經下降到11.1%。

但9月再加息25基點的概率,已經下降到11.1%。

受市場對下半年美聯儲加息2次降温的影響,美元指數也出現單日1%的大跌,一口氣跌破了101的關鍵點位。

受市場對下半年美聯儲加息2次降温的影響,美元指數也出現單日1%的大跌,一口氣跌破了101的關鍵點位。

美股也反彈出近期新高。

美股也反彈出近期新高。

但需要注意,這類基於預期管理所炮製出來的利好是比較虛的。

比方説,兩個月前,市場還在預期7月和9月要降息。

但美聯儲不斷説7月和9月還要加息。

結果現在通脹數據一出來,只加息1次都成了重大利好。

但加息這件事情,本身應該是實質性利空。

美聯儲比較善於通過預期管理,把實質性利空,包裝成利好。

但高利率本身對市場流動性的實際影響,不應該被忽視。

另外,美國通脹率能降回3%,主要還是受國際油價大跌影響。

刨除能源和食品價格的核心通脹率,雖然也持續下降,但目前仍然還有4.8%,遠高於美國設立的2%目標。

這也説明,美國當前的服務業通脹仍然還比較頑固。

這也説明,美國當前的服務業通脹仍然還比較頑固。

所以,市場在這次公佈通脹數據後,對於7月26日加息25基點的概率,仍然還是超過90%。

但不管怎麼説,美國通脹率過去這一年從9.1%的峯值,降回3%,雖然核心通脹率仍然比較高,但頂多也就給美聯儲再加息一次提供理由。

在通脹率大幅回落後,如果美聯儲下半年仍然執意要加息2次,這就説明,美聯儲確實只是把通脹當做加息的一個藉口,美聯儲加息更多只是為了收割其他國家。

之前通脹率高,美聯儲可以激進加息,把加息所引發的問題都推脱給高通脹。

因為加息是有強烈副作用,所以,美聯儲即使想激進加息,也需要一個能讓外界接受的理由,這樣美聯儲才可以甩鍋。

現在通脹率降下來了,美聯儲要是還執意加息,就會暴露真實意圖。

當然,美聯儲到時候估計還會拿核心通脹率比較高作為理由。

包括下半年通脹率很可能會反彈,到時候仍然也可以給美聯儲繼續加息,提供藉口。

如果美聯儲非要繼續加息,想找理由,總歸是能找得到的。

畢竟有一個事實是,過去這半年,美國CPI仍然是持續環比上漲。

美聯儲當前高利率,對於服務業通脹的壓制效果,確實還不是太好。

總體來説,我覺得市場對於美聯儲加息,還是有些單方面的過於樂觀。

從美聯儲最近幾個月的表現,還有各路決策者的講話來看,下半年美聯儲再加息2次,概率應該還是比較大的。

除非美國金融市場爆發流動性危機,才能讓美聯儲被迫降息。

但因為美國當前還有接近2萬億美元的天量逆回購,作為緩衝墊,所以暫時還沒有爆發流動性危機。

去年底,美聯儲逆回購規模是一度達到2.55萬億美元的歷史峯值。

到今年5月5日,是下降到2.2萬億美元。

到了6月28日,是下降到1.945萬億美元。

截止7月11日,美聯儲逆回購規模是下降至1.776萬億美元。

過去半個月,又下降了1690億美元,下降速度很快。

這個主要是美國財政部上個月已經開始海量發債,而且是發行大量短期債券,所以大量通過逆回購存在美聯儲的貨幣基金,轉而跑去買美國新發行的短債。

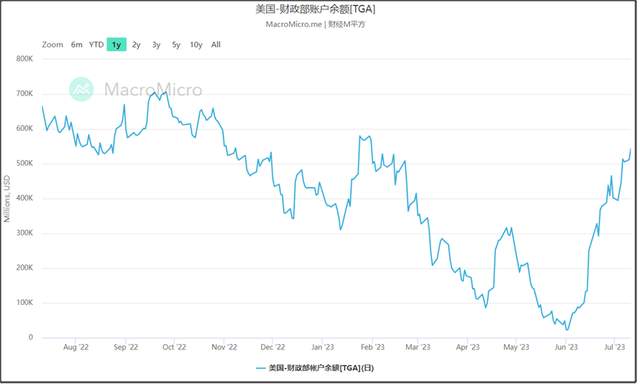

美國財政部的TGA賬户餘額,也從6月初的233億美元,快速回升到現在5427億美元。

通過發債,美國財政部乾癟的錢包,又充實了起來。

通過發債,美國財政部乾癟的錢包,又充實了起來。

這次美國發債,主要就是從美聯儲逆回購裏去抽取資金,有逆回購當緩衝,所以還沒有爆發流動性危機。

要把這1.7萬億美元逆回購降完,按照當前這個速度,起碼還得5個月時間。

這也是留給美國的緩衝時間。

也意味着,在這5個月時間裏,美聯儲仍然還是有加息空間。

從這個角度看,美聯儲對於這次激進加息,更像是蓄謀已久,而非迫於通脹壓力,才臨時決定加息。

包括2020年無限印鈔,先釋放大量流動性到市場,然後驅趕一部分到美聯儲逆回購裏,充當市場流動性的緩衝資金。

這樣,美聯儲就可以在比較關鍵時刻,去做最後一搏。

通過逆回購存在美聯儲的資金,可以當做是美聯儲準備的大號血包。

一旦美聯儲逆回購大規模下降,就意味着美聯儲基本到了最後拼刺刀的時刻。

美聯儲的目標,仍然還是收割其他主要經濟體。

現在世界主要經濟體,還沒有一個倒下,也就是爆發債務危機。

如果美聯儲就這樣無功而返,就前功盡棄了。

我是不覺得,美聯儲會這麼快就偃旗息鼓。

在美聯儲逆回購,降至1000億美元以下的正常區間前,美聯儲仍然還是有在最後時刻拼一把繼續加息的可能性。

去年下半年,我分析美聯儲這輪加息的終端利率時,是認為美聯儲加息的極限是6%利率,如果加息到6%利率,很可能出大問題,會導致美聯儲不得不停止加息,甚至降息。

美聯儲今年再加息兩次25基點,是在5.5%-5.75%利率,還沒有到我預期的美聯儲極限。

所以,未來5個月有逆回購資金墊着,如果美國不爆發流動性危機的話,美聯儲再加息2次的可能性是存在的。

而如果未來5個月,美國金融市場爆發流動性危機的話,就意味着美聯儲這輪加息失敗了。

另外,不管下半年美聯儲還要加息幾次。

明年美聯儲都大概率會降息,因為美聯儲逆回購也只能撐5個月。

如果美聯儲明年繼續維持高利率,沒有逆回購當緩衝的話,那麼流動性危機是很有可能爆發的,就會迫使美聯儲降息。

金融市場都是“買預期,賣事實”。

現在美國交易員是已經開始交易明年降息的預期,這也是美元指數最近大幅走弱的原因。

我是星話大白,歡迎點贊支持。