瀕臨破產的步步高,靠小貸能翻身嗎?_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。07-15 09:20

屋漏偏逢連夜雨,離破產還有一步之遙的步步高連遭股權凍結。

據企查查信息,7月10日,湖南步步高集團(下稱“步步高”)旗下的湖南步步高小額貸款有限公司新增一則股權凍結信息,被執行人為步步高商業連鎖股份有限公司,凍結股權數額為2.38億人民幣。

今年以來,步步高的股價出現連續下滑,與年初相比,其股價的跌幅已超過35%,特別是在4月下旬步步高發布財報前後,其股價更連續多日下跌。

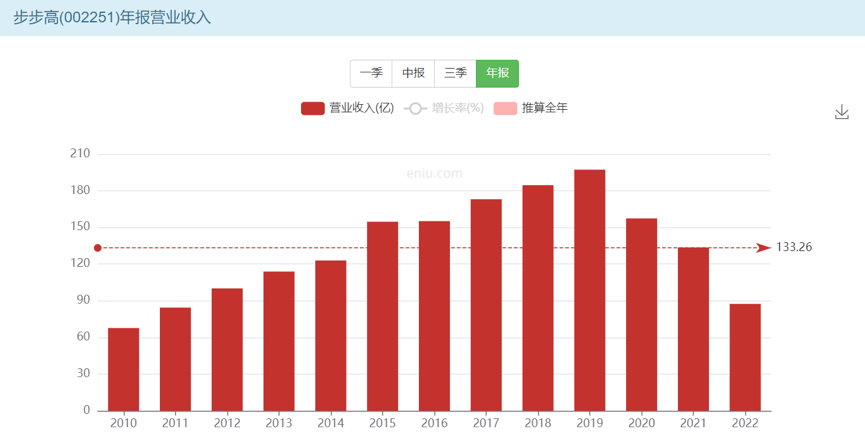

這與其業績大幅下滑也有直接關係。據步步高2022年年報,去年其實現營收86.86億元,同比下降34.48%;淨利潤虧損25.44億元,大幅下降1281.40%。

就此,步步高還在今年6月收到深交所的問詢,詢問在公司收入連續三年下滑,淨利潤連續兩年為負的背景下,公司是否存在流動性風險。

目前來看,步步高的經營風險不僅未解除,甚至還進一步面臨着破產重組,想要逆風翻盤,它手上還有“好牌”可打嗎?

01 站在“破產重組”的十字路口

1995年,王填在湖南湘潭創立了步步高,彼時其還是一間小超市。經過數年發展,步步高於2001年開始進軍百貨行業,並逐漸發展成為涵蓋超市、百貨等零售業態的商業集團。2008年,步步高成功上市,被譽為“中國民營商超第一股”。

值得一提的是,此“步步高”並非我們熟知的靠學習機出名的“步步高”。步步高百貨超市跟段永平,乃至OPPO、VIVO都沒有任何關係。

不過,正如被時代拋棄的步步高學習機一樣,如今的步步高百貨,也有點跟不上時代的步伐了。去年,步步高實現營收86.86億元,差不多退回到2011年時的收入規模。更糟糕的是,高達25億的鉅額虧損,更是吞掉了公司自2008年以來累計的淨利潤。

如今,步步高的資產負債率高達81.42%,且“債主”已經追上門來。7月8日,步步高發表公告稱,公司已收到湘潭市中級人民法院送達的《通知書》,債權人龍牌食品以步步高不能清償到期債務且明顯缺乏清償能力為由,向湘潭中院申請對步步高進行重整。

對於公司去年業績暴雷,步步高將部分原因歸咎於內外部環境影響、門店關停等。從步步高的業績規模來看,其在疫情前的2019年仍處於巔峯,但從2020年開始便急轉直下。

誠然,過去三年線下零售行業的日子都不好過,大部分超市百貨零售企業都陷於虧損之中,比如去年永輝超市的淨虧損也高達27.63億元,除了疫情原因,還受新零售分走生意的影響。不過,步步高的衰敗,絕不僅僅是因為經濟環境的變化。

其實,在2019年,步步高賬上的現金已不充裕,期末現金及現金等價物為9.14億元,與其當年接近200億元的營收相比,少得可憐。那麼錢都去哪裏了?

答案是步步高的創始人王填和張海霞夫婦,一直都偏愛投資商業地產。據鳳凰網房產報道,步步高在2008年-2017年的十年間,累計投入了超41億元在房地產項目上。

財報顯示,截至2022年期末,步步高投資性房地產的賬面價值為149億元,大部分都是商業廣場。雖然從資產角度而言,這些廣場地塊仍有着“生錢”的能力,但當前地產行情較為低迷,也導致公司的資產流動性被削弱,影響了償債能力。

未能跟上新零售轉型的趨勢,又錯判了地產行業的發展週期,這才是壓垮步步高的最後一根稻草。

為此,面對今年6月深交所對自身經營能力的問詢,步步高坦言,公司的流動資金、門店缺貨問題未根本解決,供應商信心未恢復。步步高董事會表示將寄希望於重整卸下債務負擔。

02 “他救”還是“自救”?

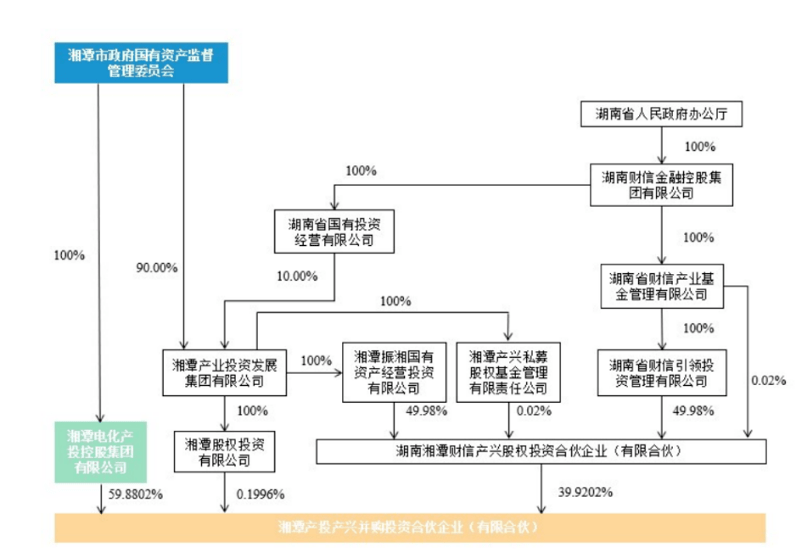

事實上,步步高的白衣騎士早已出現。據湖南日報報道,2022年6月,興湘集團、湖南麓谷發展集團分別與步步高集團簽訂《意向協議》,向其提供流動性資金支持20億元,興湘集團、湖南麓谷均是國資背景企業;具有長沙國資背景的長沙高晟也在去年戰略入股步步高,成為公司的第二大股東。

今年,國資更是直接入主步步高。1月,步步高與湘潭產投投資簽署相關協議,轉讓所持上市公司10%股權,並放棄剩餘所持股權對應的表決權,湘潭國資成為步步高的實控人。

圖源:首席財經觀察

但是,國資入主以後,步步高的業績並未得到改善,其一季度營收和淨利潤仍雙雙下滑,淨利潤更大幅同比下滑455.53%。

從行業數據來看,一季度零售行業已經開始復甦,據長江證券報告顯示,超市、便利店、專業店、百貨店零售額同比分別增長1.4%、8.8%、5.7%、9.2%。

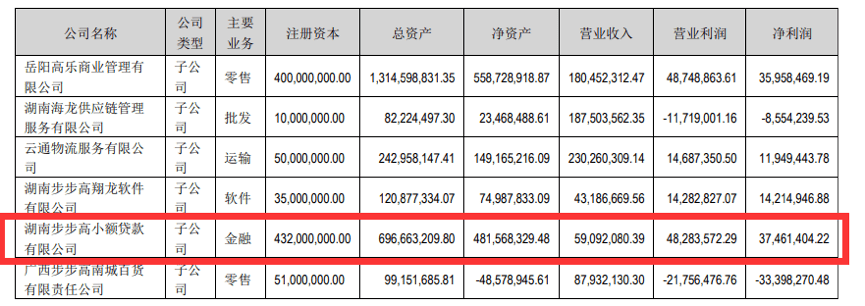

但熱鬧是別人的。步步高不僅被供應商申請重整,其在子公司步步高小額貸款有限公司(下稱“步步高小貸公”)的股權也被凍結。要知道,步步高小貸可是步步高系列子公司中,淨利潤最高的一家公司,去年實現淨利潤3746.14萬元,比步步高的主業還賺錢。

翻看步步高過去五年的財報,步步高小貸每年的淨利潤均保持在3000萬元以上,五年貢獻超過1.8億元利潤,非常穩定。

如此看來,步步高旗下並非沒有優質資產,除了小貸公司之外,還有那些駐紮在熱門商圈的商業項目。因此步步高也表示,如果能夠通過重整解決流動性問題,對資產、負債和經營業務進行合理調整,卸下債務負擔,優化經營方針,將有助於公司盤活資產,恢復正常營運。

對主業的重整和盤活固然是其中一方面,但除此以外,會不會有更多方向呢?從步步高的投資版圖來看,其核心業務為線下零售和商業地產投資,旗下幾家子公司的業務也多少跟公司的主營業務有着關聯。

岳陽高樂商業是其與家佳樂置業合作開發的綜合性商業地產項目;翔龍軟件則主要負責步步高的信息化平台建設;雲通物流則是步步高自建的物流系統。

但唯獨步步高小貸,其業務內容是相對獨立的,因此不妨大膽猜測,金融會不會是步步高盤活資產的另一方向呢?

步步高小貸公司成立於2014年,其成立初衷是滿足供應商經營資金的週轉需求。在去年的訪談中,步步高小貸董事長周羅千表示,步步高小貸70%的客户均來自於步步高體系的供應商,主要有存貨質押貸款、場地租金質押貸款等,此外還提供小額信貸等產品。

相較而言,步步高小貸受步步高主業的影響相對有限,畢竟步步高的供應商體系並不只為步步高供貨,其所面向的應該是全國零售市場的供應商羣體。只不過,步步高體系能夠為步步高小貸帶來更多的潛在客户,兩者是雙贏關係。

03 小貸公司正進入“存量戰”

最終,步步高會否實現資產重整,目前尚不得而知,但在此之前,步步高確實需要做好多手準備。

之所以將“金融業務”單獨拿出來説,一則是因為其穩定的盈利能力;二則是在經歷了強監管的洗牌之下,步步高小貸仍能生存下來,可見其在合規方面並無問題,且符合普惠金融的政策方向。在錯過新零售風口之下,步步高或許真的需要跟上時代步伐了。

據央行數據顯示,去年全國的小額貸款公司約有6000家,跟2015年巔峯時期比,已經減少了約2900家,背後是監管部門對互金行業在經營資質、融資渠道、融資槓桿等方面的整治。

而步步高小貸雖然持有的是網絡小貸牌照,但其並未利用牌照資源大量合作助貸和非法現金貸。在2020年4倍LPR的小貸利率紅線發佈之後,董事長周羅千曾在採訪中表示,步步高針對供應鏈客户的年利率大部分都在15%以下,未來會考慮降到13%左右。

跟當下貸款直播間中一輪操作下來,動輒超過23%的年利率相比,步步高小貸確實有自己的企業擔當。董事長周羅千曾表示,希望通過積極扶持小微、服務“三農”方面,實現公司的良性發展。

長遠來看,央行對小微和民營企業的金融支持工作,這一方向是不會變的,這也是整個小貸行業發展的政策性利好。

只是對步步高而言,要想繼續深耕金融方向,不得不面對的將是小貸行業當下更激烈的廝殺,在優質存量客户被開發得差不多的背景下,小貸公司的獲客成本正不斷提高,這也是為什麼越來越多小貸公司走上直播的原因。

過去,步步高小貸坐擁集團資源,自然事半功倍,但在集團業務面臨着停擺以及破產重整等難題下,步步高小貸恐怕要積極走出去,才能解決流量焦慮,在新的行業形勢下重新出發。