趙偉:聚焦近期外貿進出口收縮_風聞

德不孤-新闻搬运工07-16 12:22

導讀:近倆月中國進出口同步收縮引起各方關注,其中進口連續四個月同比收縮尤其值得關注。關注的落點是經濟走勢。然而望眼全球,不單中國外貿,實際上世界最大的幾個經濟體外貿進口都在不同程度地收縮。然而令人不解的是,與中國相比,美歐主要經濟體就業超好,工資剛性,居民收入持續增加,美國消費者信心爆棚。但問題是:這些數據在多半它們的進口需求方面看不到。我的疑惑是:何以超好的就業和持續的收入增長未能創造出與其匹配的需求,因而進口需求?

(文章來源:趙偉教授工作室)

**1.**中國外貿形勢嚴峻,經濟下行壓力增大

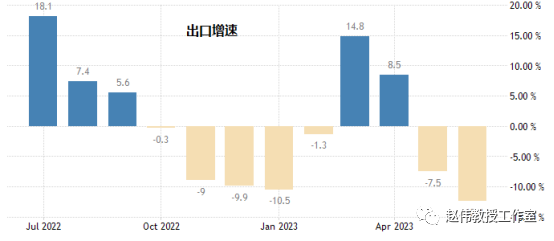

2023年6月外貿同比再次收縮,海關總署最新數據顯示,當月以美元計算的我國外貿出口同比收縮了12.4%,創2020年2月以來最大跌幅。這是繼上個月即五月份收縮了7.5%之後,連續第二個月收縮。

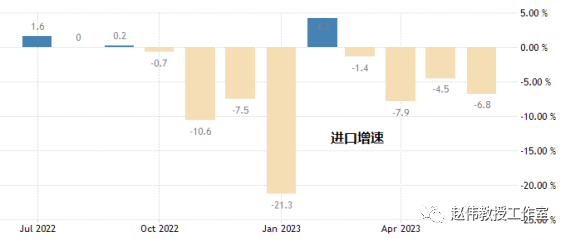

比起出口,進口更慘,到六月份已是連續第四個月收縮了,當月與去年同比下降了6.8%(見圖1),大幅度低於此前市場預期,此前的市場預期認為至多收縮4.0%。

圖1 中國進出口增速

竊以為,對於我國外貿收縮,需要特別留意的有二:

一個是,伴隨出口收縮的是中國外貿出口夥伴國的變化。最引人注目的變化是對美國、歐盟甚至東盟等出口最大目的地的大幅度同步收縮。最新數據顯示,按照美元計算,2023年6月份對美出口同比減少23.7%,對歐盟出口同比減少12.9%。就連近年作為“一帶一路”沿線國重點開發的東盟國家,也大幅度收縮了16.9%。唯一亮眼的是對俄羅斯的出口,6月份與去年同比增長几乎翻了一番(90.9%)。今年上半年累計增長了 78.1%。

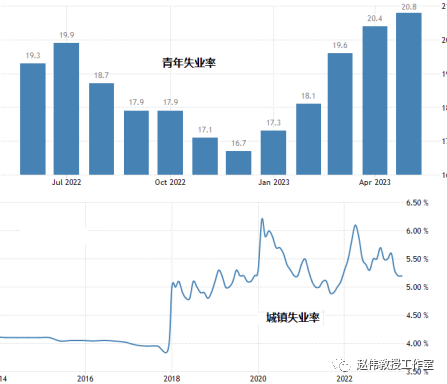

另一個是值得關注的是進口,特別是進口持續收縮後面所折射的因素。必須清楚的是,近期進口收縮絕不是內循環迭起的結果,而是常規意義的需求不足。常規意義亦即一般而言,進口收縮多半折射了二重需求的不足:一重是內需不足,主要是是對進口最終產品和用於製造內銷產品的上游產品的需求不足;另一重是再出口需求的不足,主要是用進口原材料零部件生產產品再出口的行業需求,這塊收縮主要由加工貿易和外商投資企業構成,同樣地,這塊需求不足多半反映了加工貿易和外資企業運轉的低迷。二重因素合起來去看,是國內經濟活動的低迷!這個不僅為較高的城鎮失業率(5%以上)尤其是超高的青年失業率(20%以上)所印證,而且為消費者價格和生產者價格接近通縮的數據所印證。需求不足,價格走低乃常規。

圖2 中國失業率:青年失業率(上);城鎮失業率(下)

總起來看,中國進口收縮大體上與就業和兩個價格指數的走低相一致。反映了總體經濟活動的走弱。

2.中國出口收縮與主要經濟體進口需求收縮同步

略微看一下近期數據,便不難發現,中國外貿收縮尤其是出口的收縮,與世界貿易總體收縮一致,多半原因在於主要貿易伙伴進口減少。

實際上,近幾個月以來支撐世界貿易的幾個大的經濟體,同時也是中國最大的幾個出口貿易夥伴的進口都在收縮。

其中全球第一大經濟體美國,2023年5月份進口環比減少了75億美元,縮幅2.3%,至3161億美元,為2021年12月以來的最低水平。其中貨物進口減少了72億美元,服務進口微弱減少(見圖2)。

圖3 美國進口額變化(2022年6月-23年5月)

第三大經濟體歐元區,目前只有四月份之前的數據,進口也呈現收縮態勢:2023年4月,進口額同比下降11.9%,為2022年2月以來的最低水平。分析認為,原因主要是燃料(-34.0%)和原材(-25.7%)及原料(-24.7%)、化學品(-14.5%)和其他製成品(-4.1%)進口量價齊降引起的。與此同時,歐元區製成品進口也減少了-4.1%)。

圖4:歐元區進口額變化

第四大經濟體日本的進口也在收縮。2023年4月份收縮了2.3%,5月份進口額從上月的87253.3億日元降至867391億日元。與去年同期相比降幅9.9%。創多年最大縮幅。

圖5 日本進口增速

3.何以美歐日超好的就業未能引出足夠的進口需求?

説的明白點是這幾個數據對不上。

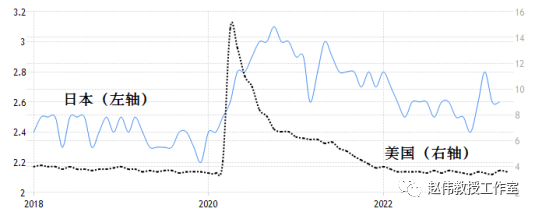

首先是美國,反映經濟活動程度的失業率依然在歷史低位徘徊,連續一年多時間位於4%以下。低於美聯儲估計的“自然失業率”水平,即4%的失業率。幾乎要趕上日本的就業水平了。(見圖6)

圖6 美國與日本失業率比較

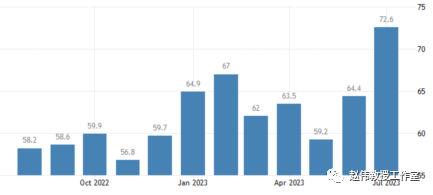

與就業市場超好一致的是美國消費者信心。最新數據顯示,2023年6-7月份,美國消費者信心連續兩個月上升,7月份達到72.6,為2021年9月以來的最高水平。實際上後疫情以來,美國消費者信心一直在50以上,2023年以來,在持續高於65(見圖)。

圖7 美國消費者信心

不僅美國,而且歐元區,儘管進出口在收縮,但就業形勢可謂超好,失業率創了歷史低位。

最新數據顯示,2023年4月和5月,歐元區經季節性調整的失業率連續兩個月降至6.5%,創歷史最低點,此前為6.7%。與此同時,就業人數也在持續增加,登記失業率創1995年始有可比記錄以來的最低水平。其中16~25歲的青年失業率為13.9%的低點,也屬歷史最低位。歐元區台柱子成員德國的失業率5.7%,雖略有增加,但與以往常常水平相比變化不大。

圖8 歐元區與德國失業率

然而,另人不解的是,在就業市場空前繁榮的背景下,在國民收入一大半是通過工資和薪金領走的這些經濟體,在大眾消費偏好沒有明顯變化的情境下,何以如此好的就業,因而穩定的收入下,未能創造出與之相匹配的需求,尤其是進口需求?

以往這些經濟體多年的數據表明,在就業改善,失業率低位,勞動力市場趨緊的情形下,各自具有剛性。隨着收入的穩步增加,是消費與投資需求的兩旺,進而是進口需求的增長,然而近期這些數據明顯反常。

相比較而言,只有中國的數據似乎正常:進口減少與國內經濟活動走低、就業形勢嚴峻,青年失業率高企,以及窮人增加等存在明顯的正相關聯繫。

事物看上去反常必有內在的問題:我的疑惑是,究竟是美歐日就業與收入數據有問題,還是別的原因?這得去深究!

(2023年7月14日晨思考,15日晨記於杭州)