歐盟政策洞察|歐盟外國政府補貼條例實施細則解讀_風聞

走出去智库-走出去智库官方账号-07-17 19:52

走出去智庫觀察

7月10日,歐委會通過《關於可能扭曲歐盟市場的非歐盟成員國政府補貼的規定》(《補貼條例》)的實施細則。該細則規定了外國補貼條例的實施程序,包括收購和公共採購程序涉及的外國財政資助的信息申報。

走出去智庫(CGGT)特約法律專家、金杜律師事務所公司業務部合夥人劉成律師認為,相較於《實施細則(徵求意見稿)》,《實施細則》在申報要求方面確實做出較大的改進,特別是對申報方需要提供的信息範圍進行了明顯的縮減,這將在一定程度上降低中國企業在實際申報中面臨的負擔。但企業也不能過分樂觀,《實施細則》所要求的信息報告範圍仍然十分寬泛,企業需要自己判斷是否達到相應的補貼金額門檻,並且根據要求報告收到的財政資助信息。

**歐盟《外國補貼條例》實施細則有哪些具體規定?企業如何應對?**今天,走出去智庫(CGGT) 刊發金杜律師事務所劉成、葉弘韜、任宇穎的文章,供關注歐盟外國政府補貼政策的讀者參閲。

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

**1、**相較於《實施細則(徵求意見稿)》,《實施細則》在整體上縮減了申報方在併購交易以及公共採購程序下的信息披露義務。

**2、**根據相關財政資助是否落入前述最具扭曲效果的財政資助,《實施細則》規定僅在達到相應金額標準的情況下,申報方才需向歐委會提交相關財政資助的信息。同時,不同類型財政資助所對應的信息披露要求也有所差異。

3、企業****可充分利用《實施條例》針對不同類型財政資助所規定的信息披露標準,進行更具針對性的篩選,重點關注最具扭曲效果的財政資助,儘可能減少信息的報告範圍。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

**文/**劉成、葉弘韜、任宇穎

金杜律師事務所

2023年7月10日,歐盟委員會(“歐委會”)正式通過了《關於可能扭曲歐盟市場的非歐盟成員國政府補貼的規定》(“《補貼條例》”)的配套實施細則(“《實施細則》”)[1]。

針對非歐盟成員國提供的政府補貼,《補貼條例》規定了企業事前申報制度以及歐委會依職權主動調查制度。在滿足相應申報標準的情況下,企業須向歐委會就相關併購交易及公共採購項目進行事先申報。針對不滿足申報標準的併購交易或公共採購項目,歐委會有權主動發起調查。

針對《補貼條例》的詳細解讀,請見《識時知務:深度解讀歐盟外國政府補貼新規的影響和應對策略》。《補貼條例》已在2023年7月12日對歐盟全境適用,針對併購交易及公共採購的申報義務也將於2023年10月12日正式施行[2]。這意味着,在2023年7月12日或之後完成簽約的併購交易,如果相關交易無法在10月12日前完成交割,企業將需要評估交易在《補貼條例》下的申報義務,並在觸發申報義務的情況下,着手準備申報工作。

《實施細則》的正式公佈,對企業準備具體的申報提供了更詳細的指引。

01、《實施細則》主要內容及亮點

《實施細則》主要對《補貼條例》下併購交易以及公共採購申報制度的要求進行了説明和澄清,並在其附件中公佈了適用於上述兩項申報制度的申報表格。具體而言,《實施細則》主要對以下事項進行了規定:

·對申報提交的要求以及申報正式立案受理的時間;

·歐委會的調查權力;

·限制性承諾的提交以及透明度和報告義務的範圍;

·相關經營者在調查程序中的程序性權利,包括對歐委會的相關決定提交書面意見、獲取相關文件資料的權利等;

·歐委會對調查過程中獲取的保密信息的使用及處置;

·時間期限的計算;以及

·文件的傳輸及簽署方式。

我們注意到,相較於先前公佈的《實施細則》徵求意見稿(“《實施細則(徵求意見稿)》”),《實施細則》更加明確地將其審查重點放在了《補貼條例》下被認定為最可能具有扭曲效果的補貼(“最具扭曲效果的財政資助”),即(1)救助中短期瀕臨破產企業的補貼,(2)無限額度或者無期限的擔保,(3)不符合OECD《官方支持出口信貸安排》的出口融資措施,(4)直接促成特定併購交易的補貼,以及(5)針對公共採購,使企業能夠提供具有不正當優勢的投標的補貼。相應地,《實施細則》對於申報中信息報告的範圍也進行了顯著的縮減。具體而言:

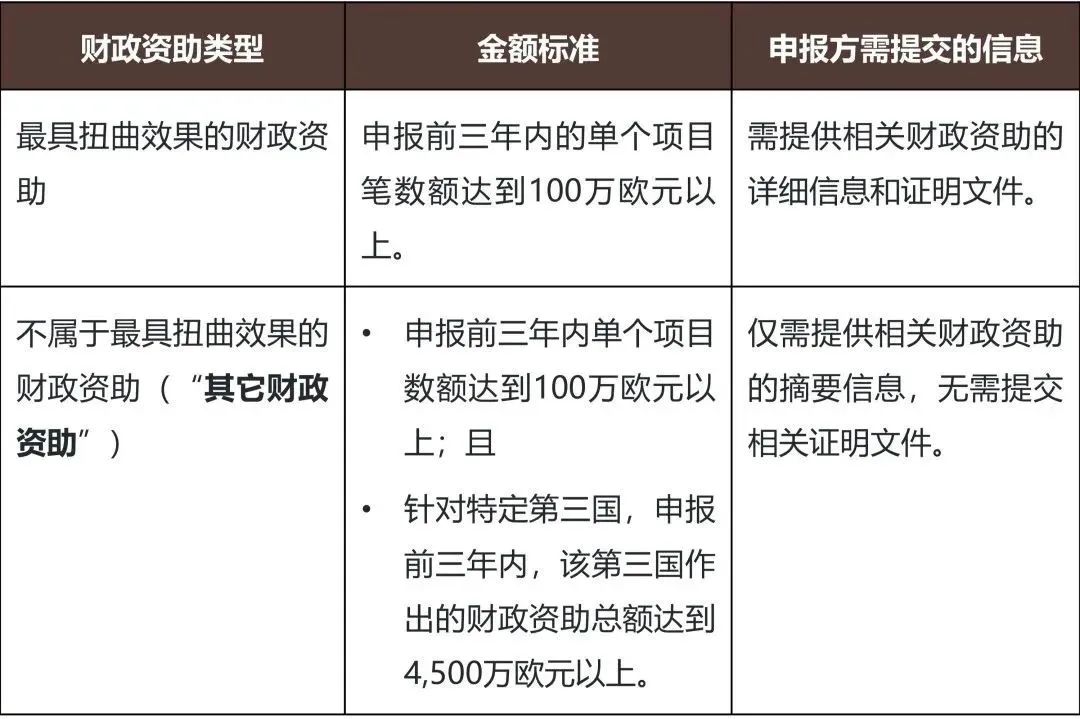

·僅屬於《補貼條例》第5條第1款規定的最具扭曲效果的財政資助且申報前三年內的單個項目數額達到100萬歐元以上的財政資助,才需根據申報表要求提供詳細信息;

·對於其他類型的財政資助,申報方僅需提供相關資助的概括性信息;

·免除申報人對特定財政資助類型(例如在日常經營中以市場條件提供或購買的商品和服務、税款和社會保障金遞延、税收豁免和税務假期、為避免雙重徵收而給予的税務減免等)的信息披露義務;

·縮減投標人聲明其未收到需申報的財政資助時需披露的信息範圍,包括無需披露未達《補貼條例》最低額度規則的財政資助信息,以及針對總額在20萬歐元以上,100萬歐元以下的財政資助,僅要求提供概括性描述。

為方便企業更好地理解相關申報要求,我們在下文中,對《實施條例》中重點規定的內容進行介紹。

02、《實施細則》重點規則解讀

1. 併購交易及公共採購申報程序下的信息提供範圍

相較於《實施細則(徵求意見稿)》,《實施細則》在整體上縮減了申報方在併購交易以及公共採購程序下的信息披露義務。以下對併購交易以及公共採購程序中申報人應提交的主要信息進行了總結:

(1)併購交易申報程序中的信息提供範圍

《實施細則》針對併購交易的申報中所要求的信息主要包括:

1)併購交易的基本信息

主要包括相關併購交易的概述、集中各方的基本信息以及併購交易(特別是控制權取得)的詳細信息。這一部分基本採用了與歐盟經營者集中申報程序相似的信息要求範圍。

2)關於申報門檻的信息

針對併購交易,《實施細則》並未對《補貼條例》所規定的營業額和財政資助總額申報標準[3]作出具體細化。我們理解《補貼條例》下的營業總額以及財政資助總額仍需基於整個集團進行計算,而非侷限於相關投資實體自身。但針對設立合營企業的交易,歐委會在其發佈的問答文件中對營業額的計算作出了進一步的説明[4]。具體而言:

·在新設合營企業的情況下,合營企業股東的營業額並不納入計算範圍之內。由於新設立的合營企業本身尚未產生營業額,因此相關交易不會達到《補貼條例》所規定的營業額標準,進而不會觸發申報義務;

·在既存企業基礎上通過交易設立合營企業的情況下,僅計算合營企業自身的營業額,原先對其具有控制權的股東的營業額並不納入計算範圍。

3)關於外國財政資助信息

相較於《實施細則(徵求意見稿)》,《實施細則》對於所需披露的財政資助種類和信息披露的程度做出了顯著的縮減。

根據相關財政資助是否落入前述最具扭曲效果的財政資助[5],《實施細則》規定僅在達到相應金額標準的情況下,申報方才需向歐委會提交相關財政資助的信息。同時,不同類型財政資助所對應的信息披露要求也有所差異。不同財政資助類型的金額標準以及對應的信息披露義務總結如下:

針對其它財政資助,《實施條例》進一步免除了申報方就特定類型財政資助提供摘要信息的義務,主要包括[6]:

·特定税收措施及税收減免,包括例如,税款和社保繳款遞延、税收豁免和税務假期、為避免雙重徵收而給予的税務減免等;

·日常經營中以市場條件提供或購買的商品和服務;

·單個項目數額未達到100萬歐元的財政資助。

針對投資基金的特殊規定

此外,針對涉及投資基金或投資基金控制的企業所進行應予申報的交易,《實施條例》進一步明確,在滿足以下條件的情況下,無需申報由同一投資公司管理,但投資者不同的其他投資基金(或該等投資基金控制的投資組合公司)獲得的外國財政資助:

·控制收購實體的基金須遵守歐盟《另類投資基金經理指令》或第三國與之具有同等要求的法律規定;以及

· 控制收購實體的基金與上述其他投資基金(或該等投資基金控制的投資組合公司)之間不存在或僅存在有限的經濟和商業交易。

4)評估外國財政資助對歐盟市場影響以及可能產生積極影響的信息

申報方須提供關於外國財政資助對歐盟市場影響的信息,主要包括:集中交易是否存在競標以及其他競標公司的概況、目標公司及申報方的業務及營業額情況、對交易是觸發歐盟經營者集中和/或外商投資審查的説明以及審查進度等。

申報方還可以主張相關財政資助可能對歐盟市場產生的積極影響,特別是與歐盟的政策目標相關的積極效果,主要包括高水平的環境保護及社會規範、對於科技研發的促進等。但《實施細則》並未對該等積極影響的具體評估方法進行説明。

(2)公共採購申報程序中的信息提供範圍

公共採購程序的申報同樣主要關注最具扭曲效果的財政資助[7]。與併購交易的申報程序不同的是,在投標人收到的財政資助總額未達相應申報門檻的情況下,其需要提交相應的聲明,聲明其未達到申報門檻,並通過披露收到的相關財政資助予以證明。

《實施細則》針對公共採購申報表中所要求的信息主要包括:

1)相關公共採購程序基本信息

相較於併購交易的申報,公共採購程序的申報表減輕了申報方在提供相關公共採購程序以及申報方基本信息方面的負擔,即如果申報方作為投標人已經通過《歐洲單一採購文件》(ESPD)提交了公共採購程序的相關信息,則無需重複提供。而僅在未通過ESPD提交完整信息或未提供信息時,申報方才需要對相關信息進行補充或完整提供。

2)外國財政資助信息

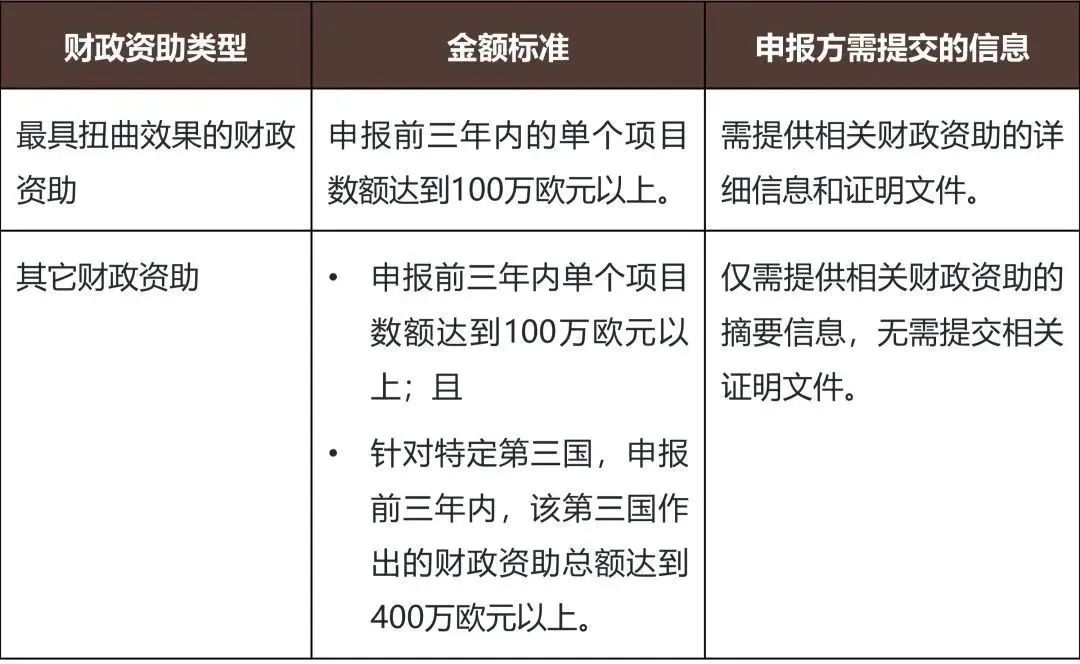

針對需向歐委會申報的財政資助,《實施細則》就公共採購程序規定了與併購交易相似的標準。不同財政資助類型的金額標準以及對應的信息披露義務總結如下:

3)不具有不正當優勢的理由以及可能產生的積極影響

申報方可向歐委會提供補貼沒有給投標人帶來不當優勢的證明。同時,申報表為抗辯的主要考慮因素提供了指引,具體包括[8]:(a)生產過程、提供的服務或施工方法的經濟性;(b)投標人為提供產品/服務或執行工作而選擇的技術解決方案或任何特別有利的條件;(c)投標人提出的工作、供應品或服務的原創性;(d)對環境、社會和勞動領域相關法律的遵循;(e)對分包義務的遵循。

申報方同樣可以説明申報方獲得的補貼可以對受補貼的經濟活動產生積極影響,因而應被視為合理的財政資助。如果相關積極影響可以得到證實,歐委會將在決定是否阻止授標或附加限制性承諾時考慮相關影響[9]。

4)未達申報門檻的聲明

在此前的《實施細則(徵求意見稿)》中,如相關公共採購項目的預估價值達到2.5億歐元,但參與投標企業在申報前三年內獲得的外國政府補貼總額未超過400萬歐元,投標人需要聲明其未達到申報門檻,並列明其收到的所有財政資助。而此次《實施細則》公佈的申報表對投標人在上述情況下須披露的財政資助範圍進行了一定的縮減。具體而言:

針對過去三年內從同一第三國收到的總額不超過20萬歐元的財政資助,無需納入披露的範圍[10]。我們理解,該條與《補貼條例》所規定的“最低額度規則”相一致。

針對總額在20萬歐元以上,100萬歐元以下的財政資助,申報方僅需根據授予財政資助的第三國國別對相關財政資助進行分組,在此基礎上提供相關財政資助的概要性描述,無需説明各項財政資助的具體金額[11]。

2. 對重點程序性事項的規定

除公佈併購交易以及公共採購申報中的信息範圍外,《實施細則》對以下程序性事項的規定值得注意:

(1)與歐委會的事先商談

歐委會鼓勵併購交易以及公共採購程序申報方與歐委會進行事先商談。《實施細則》中提到,事先商談對於申報方以及歐委會均有極大的意義,特別是能夠幫助雙方確定所需提供的財政資助相關信息的範圍,並進而減少申報方需提交的信息數量[12]。

(2)對提交特定信息義務的免除

《實施細則》規定了歐委會可以基於申報方的書面申請,免除申報方提交特定信息的義務。申報表的前言則進一步對提交豁免的程序以及可以免除提交特定信息的情況進行了進一步的説明,例如,申報人能夠提供充分的理由,説明(1)相關信息無法合理取得,或(2)相關信息對於案件的審理並不必要。

03、總結和建議

相較於《實施細則(徵求意見稿)》,《實施細則》在申報要求方面確實做出較大的改進,特別是對申報方需要提供的信息範圍進行了明顯的縮減,這將在一定程度上降低中國企業在實際申報中面臨的負擔。

但另一方面,我們認為也不能過分樂觀。實際上,《實施細則》目前所要求的信息報告範圍仍然十分寬泛,企業需要自己判斷是否達到相應的補貼金額門檻,並且根據要求報告收到的財政資助信息。

此外,歐委會是否可能對中國企業在某些特定問題上的判斷採取不同的態度,也仍存在不確定性。例如,《實施細則》規定企業可以不報告“日常經營中以市場條件提供或購買的商品和服務”,但如何認定“市場條件”,歐委會是否可能會像在其針對中國的反補貼調查中所採取的做法,認定中國市場存在扭曲,因此不符合正常市場條件。這些潛在問題都有待在實踐中進一步觀察歐委會的做法。

無論如何,如果中國企業計劃在歐盟進行投資和經濟活動,《補貼條例》下的相關申報制度已經實際存在於我們面前。我們建議:

·企業應當首先根據《補貼條例》和《實施細則》的具體要求,對自身收到的財政資助情況進行完整梳理;

·在此基礎上,可充分利用《實施條例》針對不同類型財政資助所規定的信息披露標準,進行更具針對性的篩選,重點關注最具扭曲效果的財政資助,儘可能減少信息的報告範圍;

·在日常經營和計劃具體的交易時,注意避免可能被認定為最具扭曲效果的財政資助。同時,在獲得政府或國有機構提供的重要商品和服務時,儘可能採取市場化程序,遵從市場條件;

·在必要時,可以利用事先商談制度,與歐委會就相關交易是否需要申報以及申報所需提供信息的範圍等問題進行溝通。

腳註:

[1] 參見:https://ec.europa.eu/commission/presscorner/detail/en/ip_23_3747 。

[2] 參見《補貼條例》第54條。

[3] 參見《補貼條例》第20(3)條。

[4] 參見:https://competition-policy.ec.europa.eu/foreign-subsidies-regulation/questions-and-answers_en。

[5] 針對併購交易,最具扭曲效果的財政資助包括:(1)救助中短期瀕臨破產企業的補貼;(2)無限額度或者無期限的擔保;(3)不符合OECD《官方支持出口信貸安排》的出口融資措施;以及(4)直接促成特定併購交易的補貼。

[6] 參見《實施細則》附件一表格一第(6)段。

[7] 針對公共採購,最具扭曲效果的財政資助包括:(1)救助中短期瀕臨破產企業的補貼;(2)無限額度或者無期限的擔保;(3)不符合OECD《官方支持出口信貸安排》的出口融資措施;以及(4)針對公共採購,使企業能夠提供具有不正當優勢的投標的補貼。

[8] 參見《實施細則》附件二第4.2條。

[9] 參見《補貼條例》第6條第2款。

[10] 參見《實施細則》附件二申報表部分第7.3條。

[11] 參見《實施細則》附件二申報表部分第7.3條。

[12] 參見《實施細則》附件一前言部分第8段及附件二前言部分第12段。

來源:金杜研究院