低調的哈囉助貸:合作機構數十家 被疑過度收集個人信息_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。07-18 20:07

近日,企查查信息顯示,上海哈囉普惠科技有限公司(以下簡稱哈囉)被列為被執行人。

但這一執行信息並不是重點,媒體關注的焦點在其近來頻頻發力的金融業務上。

現今的哈囉,已不是大家印象中那個只是提供共享單車、順風車和打車等業務的出行服務平台,而是將業務觸角延伸到了信貸、車抵貸、保險、信用卡等金融方向。

但值得注意的是,其信貸業務在擴張的過程中,被質疑存在着過度收集個人信息等諸多問題。

01 合作銀行等機構達數十家

哈囉官網這樣介紹自己:

公司成立於2016年9月,總部位於上海,從大家熟悉的共享單車業務起步。目前哈囉主要提供移動出行服務及新興本地服務,其中,移動出行服務包括兩輪共享服務(哈囉單車、哈囉助力車)和四輪出行服務(哈囉順風車、哈囉打車);

新興本地服務包括自主品牌哈囉電動車,與螞蟻集團、寧德時代合資建立的小哈換電,以及租車服務聚合平台哈囉租車等。

如此看來,哈囉主要是圍繞出行“歲月靜好”。

但從其發展歷程的時間線展示上,卻有不一樣的端倪——2018年,“哈羅單車”品牌全新升級為“哈囉出行”;到2022年4月,“哈囉出行”進一步品牌升級為“哈囉”。

這意味着,哈囉在逐漸升級的過程中,不僅擴張了其出行業務的範圍,還將視線進一步延伸到了出行之外。

這也並不令人意外,作為共享單車三巨頭之一,哈囉先後獲得螞蟻、紅杉、復星、GGV、春華等實力資本機構的加持,累計融資金額超過200億元。截至目前,哈囉累計擁有註冊用户約6億。

如此巨大的流量,也成了其不斷開拓業務邊界的底氣。

而所謂“互聯網的盡頭是金融”,早已不是一句調侃的話,哈囉也不例外。打開哈囉APP,在“錢包”這一界面,柒財經注意到,哈囉的金融業務已經涵蓋了信貸、保險和信用卡等領域。

具體到信貸業務,據瞭解,2019年,哈囉與上海千宏信息科技有限公司共同上線了“臻有錢”。

不過,哈囉至今仍未拿下一張小貸牌照。哈囉APP介紹,臻有錢依託大數據風控技術,為用户提供安全、高品質的個人信貸服務,致力於為有信貸需求的用户篩選出合規、安全、低息、高額的信貸產品。

這表明,沒有牌照的哈囉,信貸業務主要依靠為金融機構獲客和風險初篩,以從中獲取分潤的助貸模式開展。

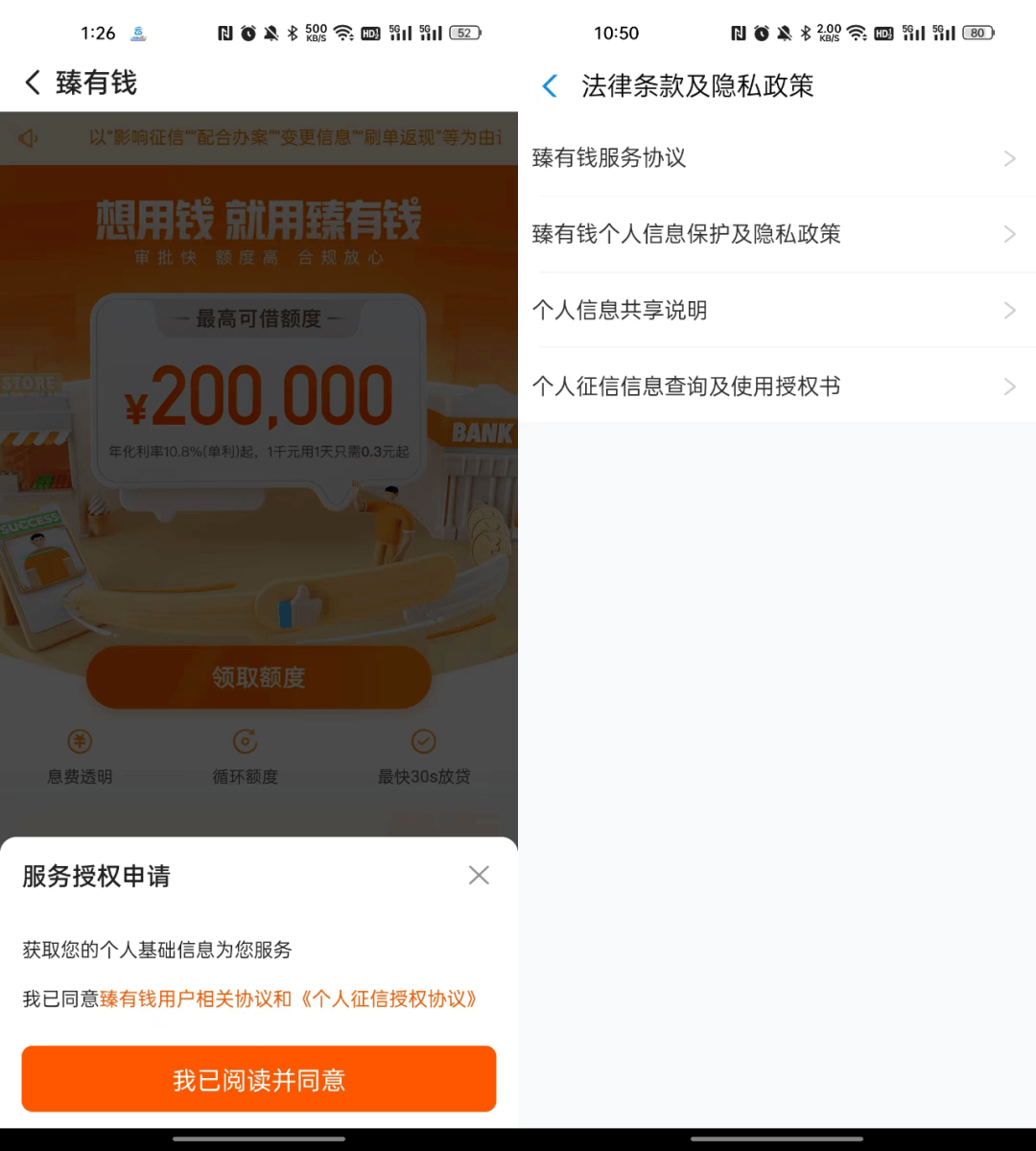

點擊“認識臻有錢”頁面,顯示通過臻有錢借錢,用户最高可借額度為20萬元,年化利率10.8%(單利)起,最快30秒放貸;合作的金融機構主要為銀行、消費金融公司,有百信銀行、中銀消費金融、唯品富邦消費金融(小蓉花)、億聯銀行等。

但事實上並不止這幾家。如若點擊領取額度,會彈出來“服務授權申請”要求,在“臻有錢用户有關協議和《個人徵信授權協議》中,有一則《個人信息共享説明》,其中的合作方列表裏,除了上述幾家外,還包含翼支付借錢、天美貸、白貓貸、中郵消費金融、富行貸、小花錢包、我來數科、唯品富邦消費金融、豆豆錢、億聯銀行、攜程金融、錫錫貸(錫商銀行)、恆小花、江蘇蘇寧銀行-升級貸等20多家。

這些合作的產品運營方中,有的並不具備金融牌照,有的僅有地方小貸牌照,並不具備跨省放貸資質。就像金融科技集團WeLab旗下我來數科,僅僅是在今年1月才獲得廣西一地的地方小貸牌照。有消費者表示,其在哈囉APP通過我來數科借款,放款方為大興安嶺農村商業銀行股份有限公司。

或許正是這種層層“轉包”,抬升了借貸的年利率。據藍鯨財經報道,多位用户投訴稱,臻有錢“年利率達到36%”,緊貼放貸紅線。

02 被質疑過度收集個人信息

而不少用户所投訴的哈囉的“貸款推銷電話”,是否與“臻有錢”有關呢?

“有一説一,哈囉確實拉,一個做共享單車的成天打電話騷擾來推銷金融貸款業務”“哈羅總是打電話騷擾,都説不要貸款了,幾天打一次,拒絕了就換號打,特無聊是吧”……

近日,柒財經注意到,在微博、小紅書等多個社交平台,不少用户反映,在騎行用了哈囉的共享單車後,遭遇了哈囉的信貸服務推銷電話的“轟炸”。

據九派財經採訪哈囉方面瞭解到,這些騷擾電話確係哈囉平台旗下的金融業務部門呼出,且由人工智能客服自動撥打,默認面向全部哈囉用户,如果需要停止接收推銷電話,必須通過人工客服進行攔截。

那麼為何註冊APP只是想騎個共享單車,卻接到了其平台打來的貸款電話?

據瞭解,用户在註冊哈囉App時,簽署的《哈囉平台服務及軟件使用協議》中,就有約定同意哈囉可向他推送營銷信息和可能的商業廣告,這其中包含旗下的“臻有錢”。也就是説,只要是哈囉用户,平台都默認開通了接收營銷信息的權限。

值得注意的是,這種一攬子授權的做法,繼續延續到了“臻有錢”。柒財經發現,點擊“領取額度”時,將一鍵同意《臻有錢服務協議》《臻有錢個人信息保護及隱私政策》《個人信息共享説明》《個人徵信信息查詢及使用授權書》。根據《個人信息共享説明》,用户的姓名、身份證相關信息、手機號碼等多項的個人隱私信息,也將共享給前述數十家小貸和助貸公司。

此外,據北京商報報道,在被授權的部分助貸公司協議中,又進一步捆綁了多份協議,其中包括授權給大量金融機構和合作公司的超50份個人信息查詢授權書。這些授權的信息,有身份證、聯繫電話、通訊信息、社保信息、財產信息、就業狀況、收入情況以及人臉信息等多項個人隱私信息。

根據《個人信息保護法》第六條的規定:“處理個人信息應當具有明確、合理的目的,並應當與處理目的直接相關,採取對個人權益影響最小的方式。收集個人信息,應當限於實現處理目的的最小範圍,不得過度收集個人信息。”

有法律人士認為,“臻有錢”前述一鍵授權多家機構的做法,屬於個人信息過度收集。根據《個保法》第二十條規定,有多個主體作為個人信息處理者收集、處理個人信息,應當約定各自的權利和義務。

在今年3月,銀保監會發布的《關於警惕過度借貸營銷誘導的風險提示》也提到,一些金融機構、互聯網平台在開展相關業務或合作業務時,對消費者個人信息保護不到位,比如以默認同意、概括授權等方式獲取授權;未經消費者同意或違背消費者意願將個人信息用於信用卡業務、消費信貸業務以外的用途;不當獲取消費者外部信息等。

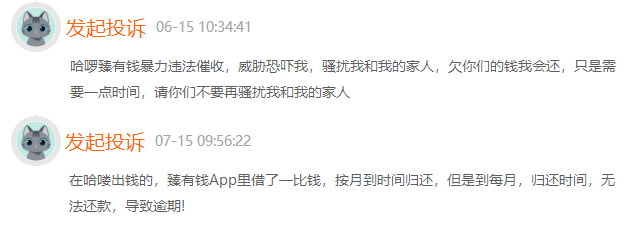

除個人信息保護方面受到質疑外,哈囉旗下的“臻有錢”還被指存在“到期無法還款”“暴力催收”等問題。在黑貓投訴上,搜索“臻有錢”,已有400多條相關投訴。

一名消費者稱,“哈囉臻有錢暴力違法催收,威脅恐嚇我,欠你們的錢我會還,只是需要一點時間,請你們不要再騷擾我和我的家人”。

另一名消費者表示,“在臻有錢裏借了一筆錢,按月到時間歸還,但是到每月歸還時間,無法還款,導致逾期”。

03 小結

2021年,哈囉出行首次衝擊上市,以失敗告終,時至今日仍未有最新上市動態。

彼時,其招股書顯示,2018年、2019年、2020年哈囉出行的營收分別為21.136億元、48.233億元、60.443億元,逐年大幅攀升;但同期虧損不容小覷,分別為22.075億元、15.046億元、11.335億元,累計超過48億元。

如此“增收不增利”的窘境,或許也是其積極佈局金融業務的一個重要原因。

前不久,中國互金協會近期發佈了《中國互聯網助貸業務發展研究報告》,報告指出,在“商業銀行必須獨立有效開展核心風控環節”的政策背景下,助貸機構的數據合規使用將成為焦點,部分數據同質化程度高、獨特性差以及難以滿足現行法律合規要求的第三方數據公司或將被市場淘汰。

在此背景下,哈囉也需要以更積極的作為回應,來贏得監管和用户的認可。